灌流システム市場調査レポート、規模とシェア、成長機会、メーカー、傾向洞察分析-技術別、アプリケーション別、エンドユーザー別、製品別、地域別―世界市場の展望と予測 2026-2035年

出版日: Jan 2023

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

灌流システム市場規模

2026―2035年の灌流システム市場の市場規模はどれくらいですか?

当社の灌流システム市場調査レポートによると、市場は予測期間(2026-2035年)において6.04%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は43.3億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は23.2億米ドルがありました。

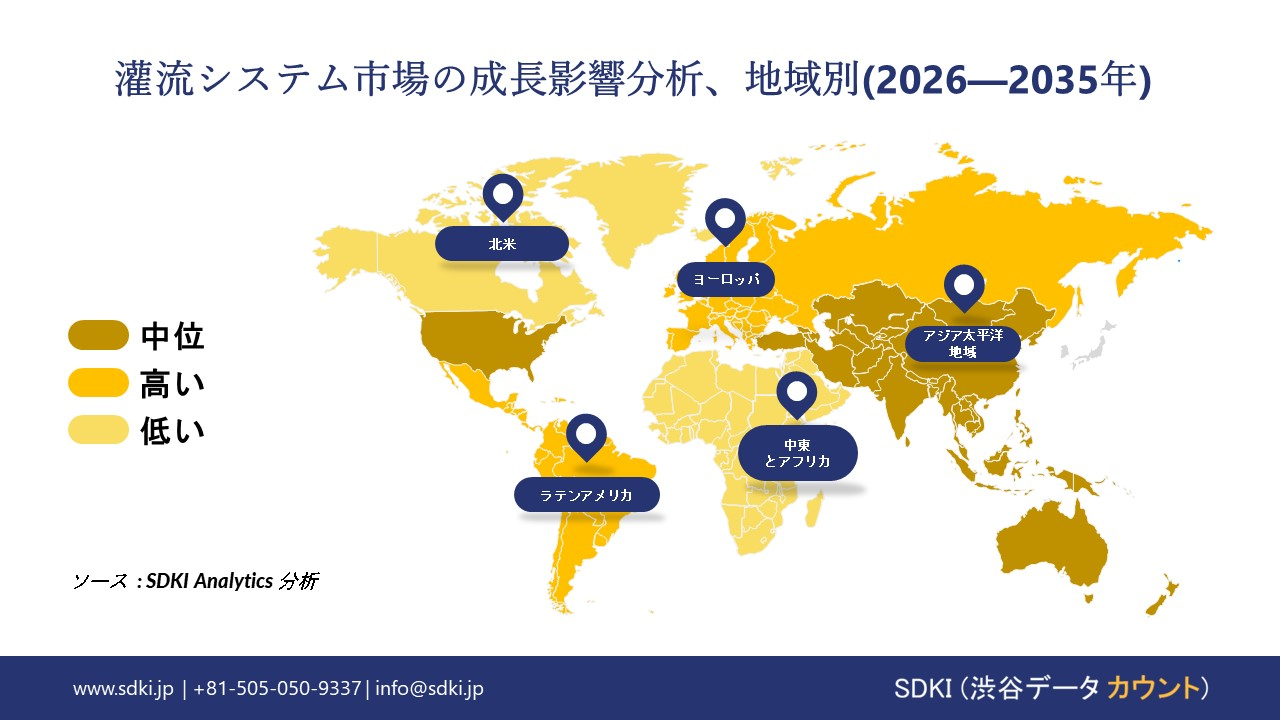

市場シェアの観点から、灌流システム市場を支配すると予想される地域はどれですか?

灌流システムに関する当社の市場調査によると、北米市場は予測期間中、約40%の市場シェアを占め、市場を支配し続けると予想しています。一方、アジア太平洋地域市場は今後数年間、有望な成長機会を示すと見込まれています。この成長は、医療インフラの拡大とバイオテクノロジーおよび再生医療への積極的な投資によって主に推進されています。

灌流システム市場分析

灌流システムとは何ですか?

灌流システムは、臓器や組織に体液を循環させるために使用される特殊な医療機器です。このシステムは、一時的に自然循環を代替または補助するように設計されています。これらのシステムは、心臓や肺をバイパスする必要がある手術中に使用されます。また、臓器保存や高度な研究の現場でも使用されます。

灌流システム市場の最近の傾向は何ですか?

当社の灌流システム市場分析調査レポートによると、以下の市場動向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 記録的な移植件数とシステムの近代化-

当社の調査レポートによると、移植件数の増加は世界的な灌流需要の底上げにつながり、市場見通しは好影響を受ける見込みです。例えば、2024年には米国で48,149件の臓器移植が行われ、前年比3.3%増、5年前と比較すると23.3%増となりました。脳死 ドナーによる移植は41,119件を超え、肺移植は10.4%増の3,340件、肝移植は7.5%増の11,458件となりました。これらの臓器では、生存率評価や保存期間の延長のために機械灌流がますます利用されるようになっています。

並行して、米国保健福祉省(HRSA)は、 使用可能な臓器の流れと患者の安全性を向上させるため、強化された監視と新たな配分コンプライアンス報告を伴う、複数年にわたるOPTN近代化を実施しています。これは、灌流を可能にする回収・評価経路の利用率向上を支援する構造的な推進力となります。英国では、NHS Blood and Transplantが3,592件の移植手術が行われ、約8,000人が待機リストに登録されていると報告しており、臓器の有用性と輸送時間を延長する技術への根強い需要を後押ししています。このように、絶対量の増加と持続的な待機リストは、ドナープールとスループットのさらなる解放を目的とした近代化措置により、世界中で灌流システムの永続的な利用基盤を形成する準備が整っています。

- 規制当局の承認と適応拡大-

当社の調査レポートによると、規制当局は常温機械灌流システムの承認用途と継続的な変更管理を拡大し、適応と運用の信頼性を直接的に拡大し、市場の見通しを形成しています。米国では、 TransMedics OCS心臓システムが、ドナープールの拡大に不可欠な循環死後(DCD)心臓の提供も対象に拡大しました。さらに、FDAは2025年12月にも、供給の信頼性と品質管理を維持するために、PMA補足申請(P180051/S009)を通じて製造およびプロセスの変更を承認しました。OCS 肺およびOCS肝臓は、引き続きPMAの完全 承認プラットフォーム(元のPMA P160013、P200031)であり、多臓器への導入が期待されます。

欧州連合(EU)では、EMAがXVIVOハートソリューション(機器内補助薬剤)に関する2025年公開評価報告書を発行し、ドナー心臓の非 虚血性低体温機械灌流をその本来の用途として明記しました。これは、加盟国全体でCEマーキングの取得と臨床統合を支援する公式なステップです 。大西洋の両側にまたがるこの規制の進展により、体外評価(特にDCD)の対象となる臓器のプールが拡大し、病院は灌流システムを大規模に導入するためのより明確なコンプライアンスの枠組みを得ることができます。

灌流システム市場における灌流システムの輸出に関して、日本の現地企業はどのような利益を得ますか?

SDKIの市場見通しによると、灌流システム市場の参加者に輸出戦略の機会を提供しています。世界銀行の輸出統計によると、医療、外科、または検査処置に使用される器具および機器(HTSコード901890)のカテゴリーにおける日本の輸出額は2023年に14.34億米ドルに達し、主な輸出先は米国、中国、ドイツがありました。これは、灌流システム技術が組み込まれた先進医療機器に対する世界的な需要の堅調さを反映しています。

経済産業省は、日本のヘルスケア技術・機器の迅速な国際展開を促進するため、2025年度予算において「ヘルスケア産業国際展開促進費補助金」を開始しました。この補助金は、日本がヘルスケア分野に本格的に参入できるよう支援することを目的としています。

さらに、経済産業省の「通商戦略2025」などの通商政策の枠組みでは、医療機器を含む高付加価値工業製品の輸出と海外投資支援に重点が置かれており、貿易チャネルの開拓や世界的なプレゼンスの強化に役立っています。

日本の輸出業者(心臓血管および灌流関連技術のメーカーであるテルモ株式会社など、かなりよく知られているメーカーを誘致している)は、「医療機器の国際展開エキスパート」などのジェトロのサービスから追加の利益を得ており、このサービスでは専門のアドバイザーが日本の医療機器輸出業者に海外の規制、市場参入、流通の課題にスムーズに対処するための支援を行っています。

これらの確認された輸出額と政府のプログラムは、適切かつターゲットを絞った輸出方法と貿易促進サービスに支えられた日本の国際市場との連携が、世界市場における日本企業の競争力を高め、ひいては灌流システム関連技術の真の輸出優位性をもたらす可能性があることを示しています。

灌流システム市場に影響を与える主な制約は何ですか?

当社の市場調査レポートによると、灌流システムが広く普及していない主な理由は、資本コストと総所有コストの高さです。これらのシステムは、ECMOプラットフォームや臓器灌流装置といった高価な機器に加え、交換が必要な消耗品、サービス契約、そして専門スキルを持つスタッフを必要とします。初期費用が高額なため、購入時の意思決定に時間がかかり、特に償還制度が明確でない中規模・財政的に厳しい医療機関では、こうした技術の導入を躊躇する傾向があります。多くの医療技術は直接的または間接的に補助金の恩恵を受けていますが、灌流システムは依然として多額の資本投資と運用専門知識を必要とするため、財務リスクが増大します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

灌流システム市場レポートの洞察

灌流システム市場の今後の見通しはどのようなものですか?

SDKI Analyticsの専門家によると、灌流システム市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

6.04% |

|

2025年の市場価値 |

23.2億米ドル |

|

2035年の市場価値 |

43.3億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: : SDKI Analytics 専門家分析

灌流システム市場はどのようにセグメント化されていますか?

灌流システム市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を技術別、アプリケーション別、エンドユーザー別、製品別にセグメント化しました。

灌流システム市場はアプリケーションによってどのように区分されていますか?

灌流システム市場はアプリケーション別に基づいて、人工心肺装置、灌流ポンプ、酸素化装置、カニューレ、監視システムとアクセサリに分割されています。 CMSの報告データによると、心臓手術は2035年までに市場シェアの42%を占める主要分野になると予想されており、2023年には入院心臓手術件数が720,000件になるとも示されています。この傾向により人工心肺装置の使用は維持される一方で、人口の高齢化に伴い年間1.6%の増加により手術件数も増えると予想されます。規制当局によるサポートには、FDAの品質システム規制が含まれます。この規制により、灌流装置の検証コストがデバイスクラスごとに18%上昇するため、この規制に準拠している既存の心臓手術ワークフローには有利になります。企業の開示情報からも集中度が確認できます。Getinge ABは、2024年に心血管システムの売上高が17.4億米ドルになると報告しており、バンドル支払いシステムの一部として心肺プラットフォームを販売したことで心臓手術が大きな貢献を果たしました。心臓手術は、技術的に高度な手順を採用しているだけでなく、ECMOの散発的使用と比較して灌流利用率が95%以上確保されているため、CMS病院コストレポートによると、症例あたりの資本コストを22%削減しています。米国は市場をリードする地域であり、2023年にはOECD加盟国における心臓手術件数の39%を占め、今後もその勢いを維持すると予想されており、世界的な需要の安定を確実なものにしています。

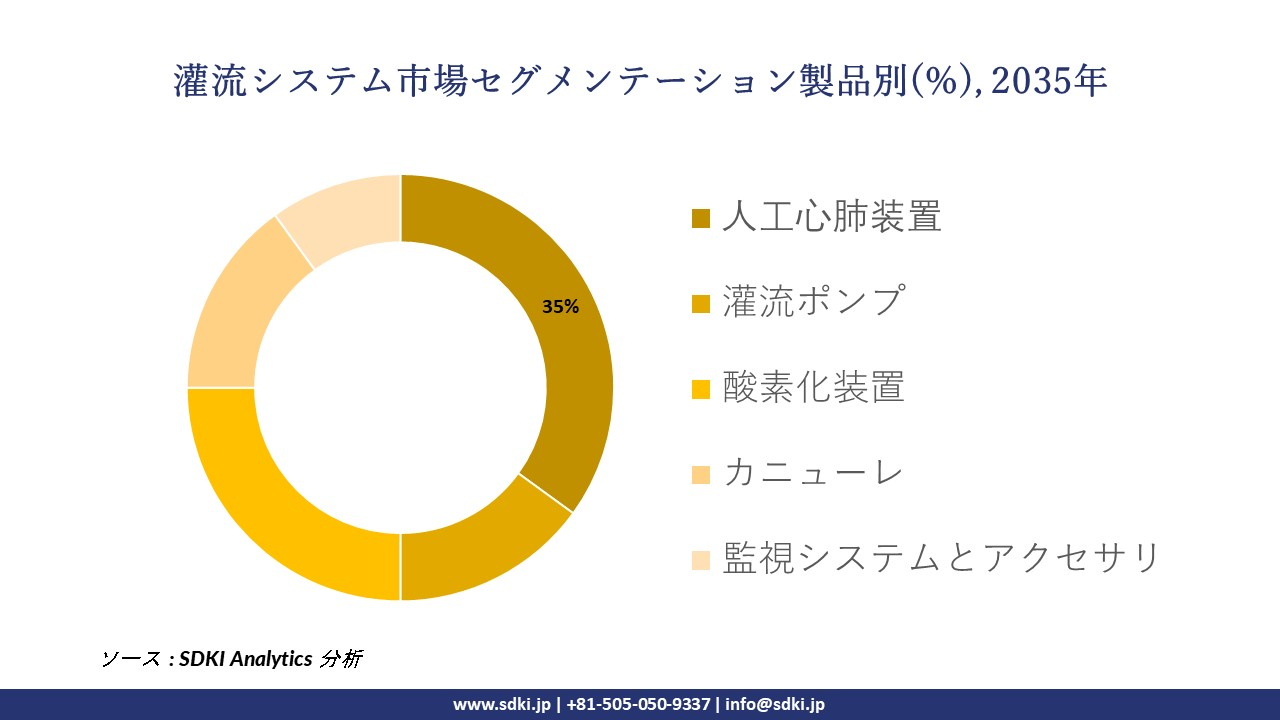

灌流システム市場は製品によってどのように区分されていますか?

さらに、灌流システム市場は、製品別に基づいて、人工心肺装置、灌流ポンプ、酸素化装置、カニューレ、モニタリング システムとアクセサリに分割されています。 米国国勢調査局のデータによると、人工心肺装置の出荷額は2024年に29億米ドルに達すると予想されており、2035年までには人工心肺装置は35%の市場シェアを占めると予測されています。これは、病院が分離型システムよりも複合型システムを好むことを示しています。クラスIIIバイパスシステムに対するFDA市販前承認(PMA)要件は、規制の力の源であり、承認のタイムラインを2023年に14か月に延長することで、新規参入者数を制限し、既存の市場プレーヤーを維持しています。企業の提出書類は資本の集中について語っています。LivaNova PLCは2024年に、デジタルモニタリング統合型の新しい人工心肺システムの開発に重点を置き、人工心肺プラットフォームの研究開発に94百万米ドルを投資したことを明らかにしました。経済的な観点から見ると、一体型人工心肺装置の使用により、手術室の準備時間は1症例あたり28分短縮され、CMS病院効率ベンチマークによると、1手術あたり1,200-1,500米ドルの節約に相当します。金額ベースでは、米国は世界最大の人工心肺システム輸入国であり、2023年の総輸入量の46%を占め、市場の長期的な優位性を強化しています。

以下は、灌流システム市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

技術別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

製品別 |

|

ソース: : SDKI Analytics 専門家分析

灌流システム市場動向分析と将来予測:地域市場展望概要

アジア太平洋地域における灌流システム市場の調査と分析によると、この地域の市場は予測期間中に6%を超える年平均成長率(CAGR)を記録し、最も高い成長率を記録すると予想されています。医療インフラの拡大が、この地域の市場の成長を支えています。

オーストラリア王立総合診療医協会(RAC)の報告書によると、オーストラリア政府は2024年に29のメディケア緊急診療クリニックを新設するために227百万米ドルを拠出しており、これにより高度な救急医療および外科サービスへのアクセスが強化されます。医療インフラへの投資増加は、アジア太平洋地域全体で各国政府が医療施設の拡張と救命医療能力の向上に取り組んでいるという地域的な傾向を浮き彫りにしています。

診療所や病院の増加は、心臓血管手術や臓器移植に不可欠な灌流システムなどの技術に対する需要を促進しています。こうしたインフラの発展は、アジア太平洋地域における灌流システムの広範な導入を直接的に支えています。

SDKI Analyticsの専門家は、灌流システム市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の灌流システム市場の市場パフォーマンスはどうですか?

当社の SDKI 市場調査アナリストは、北米の灌流システム市場が予測期間を通じて 40% を超えるトップ市場シェアを獲得し、世界市場で支配的な地位を確保すると予測していることを明らかにしました。

市場の成長は、医療費の増加に支えられています。カナダ健康情報研究所の報告書によると、カナダの医療費は3,720億米ドルに達し、これは一人当たり9,054米ドルに相当します。

この投資増加は、病院でのケアと高度な医療サービスの強化に対する政府のコミットメントを示すものです。集中治療および外科施設への投資増加は、灌流システムなどの技術に対する需要を加速させています。資金の増加は、複雑な処置への広範なアクセスを確保し、北米全域における灌流システムの普及を後押しします。

灌流システム調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査によると、灌流システム市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしています。

灌流システム市場で事業を展開している世界有数の企業はどれですか?

当社の調査レポートによると、世界的な灌流システム市場の成長に重要な役割を果たしている主な主要企業には、 LivaNova PLC、Medtronic plc、 Cytiva 、Harvard Apparatus、Getinge AB などが含まれています。

灌流システム市場で競合している日本の主要企業はどこですか?

市場展望によれば、日本の灌流システム市場のトップ5企業は、Terumo Cardiovascular Systems、 Nipro Corporation, Hitachi Ltd.、 Shimadzu Corporation、 Samsung Medison Co., Ltd.などです。

市場調査レポート研究には、世界的な灌流システム市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の動向、主要な市場戦略が含まれています。

灌流システム市場における最新のニュースや動向は何ですか?

- Vitasmart低体温酸素灌流(HOPE)システムのFDA De Novo承認を取得しました。これは、肝移植保存における低温機械灌流の米国初承認となります。この進歩は、臓器保存の向上、移植成功率の向上、そして臨床導入におけるイノベーションを促進する画期的な技術を導入することで、米国の灌流システム市場を支えます。

- 2025年4月、 LivaNovaは中国でEssenz灌流システムを発売し、先進的な心血管技術ポートフォリオを強化し、グローバル展開を拡大しました。この開発により、‑心臓手術における患者転帰の改善と最新の体外循環システムの導入を加速させる最先端の心臓灌流ソリューションへのアクセスが向上し、灌流システム市場が強化されます。

灌流システム主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

灌流システムマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証