- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

光半導体デバイス市場エグゼクティブサマリ

1) 光半導体デバイス市場規模

当社の光半導体デバイス市場調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)8.06%で成長すると予想されています。2035年には、市場規模は77.7億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は41.8億米ドルに達しました。データセンターの急速な拡大、5Gの導入、自動運転技術、IoTセンサーの需要が、世界的な成長を牽引する主要な要因となっています。

2) 光半導体デバイス市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される光半導体デバイス市場の傾向には、CMOSイメージセンサー(自動車/産業用)、UV-C LED殺菌、LiDAR/加熱用レーザーダイオードなどの分野が含まれます。予測期間中に光半導体デバイス市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

CMOSイメージセンサー(自動車/産業用) |

世界市場シェア、ADAS Tier-1による採用 |

自動運転車、産業オートメーションビジョンシステムの需要増加 |

Sonyが圧倒的なシェアを占めます。車載(センシング)と産業(マシンビジョン)への進出が、スマートフォンを超えた持続的な成長の鍵となります。 |

非常に高い |

|

UV-C LED殺菌 |

効率( mW )、寿命、水/空気システムへの採用 |

水銀フリー社会の実現、パンデミック後の衛生 |

日亜化学工業はパイオニアです。自治体の水道・空気処理をUV-C LEDに移行することで、巨大な新たなインフラ市場が創出されます。 |

高い |

|

LiDAR/加熱用レーザーダイオード |

出力、ビーム品質、LiDAR/産業用OEMへの販売 |

運転車、産業用レーザー加工におけるLiDARの採用 |

日本企業(ウシオ電機、日亜化学)は高出力レーザーに強みを持っています。LiDARや産業用加熱装置向けの光源供給は、価値の高いニッチ市場です。 |

高い |

|

光インターコネクト(IOWN) |

Mask |

|||

|

医療および科学センサー |

||||

|

自動車用ヘッドライトLED |

||||

|

高度パッケージング(光学) |

||||

|

ハイエンドオプトカプラ |

||||

ソース: SDKI Analytics 専門家分析

3) 市場定義 - 光半導体デバイスとは?

光半導体デバイスは、光と相互作用し、電気エネルギーを光に変換することを目的とした電子部品です。太陽電池、CMOSセンサーなど、発光デバイスは幅広い用途に利用されています。光通信やエネルギーハーベスティングは、光半導体が担う主要な機能分野です。

4) 日本の光半導体デバイス市場規模:

光半導体デバイス市場は、基準年に95億米ドル規模と推定されており、予測期間中は年平均成長率7.5%で成長する見込みです。半導体およびディスプレイサプライチェーンの高度化は、光半導体市場の成長を牽引しており、経済産業省の発表によると、2024年には国内半導体製造関連の研究を促進するために1.5兆円の予算が割り当てられています。設備投資の増加は、装置と先進的なファブの増強に貢献しています。半導体製造装置への資金配分は、光半導体デバイスの研究開発を確実にし、その成長を促進します。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、光半導体デバイス市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

CMOSイメージセンサー(自動車/産業用) |

世界市場シェア、ADAS Tier-1による採用 |

自動運転車、産業オートメーションビジョンシステムの需要増加 |

Sonyが圧倒的なシェアを占める。車載(センシング)と産業(マシンビジョン)への進出が、スマートフォンを超えた持続的な成長の鍵となります。 |

非常に高い |

|

UV-C LED殺菌 |

効率( mW )、寿命、水/空気システムへの採用 |

水銀フリー社会の実現、パンデミック後の衛生 |

日亜化学工業はパイオニアです。自治体の水道・空気処理をUV-C LEDに移行することで、巨大な新たなインフラ市場が創出されます。 |

高い |

|

LiDAR/加熱用レーザーダイオード |

出力、ビーム品質、LiDAR/産業用OEMへの販売 |

運転車、産業用レーザー加工におけるLiDARの採用 |

日本企業(ウシオ電機、日亜化学)は高出力レーザーに強みを持っています。LiDARや産業用加熱装置向けの光源供給は、価値の高いニッチ市場です。 |

高い |

|

光インターコネクト(IOWN) |

Mask |

|||

|

医療および科学センサー |

||||

|

自動車用ヘッドライトLED |

||||

|

高度パッケージング(光学) |

||||

|

ハイエンドオプトカプラ |

||||

ソース: SDKI Analytics 専門家分析

- 日本の光半導体デバイス市場の都道府県別内訳:

以下は、日本における光半導体装置市場の都道府県別の内訳です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

熊本(九州) |

12.5% |

Sonyの主要イメージセンサー製造拠点;新工場とTSMCの存在により、光半導体生産のための巨大なクラスターが形成されています。 |

|

徳島 |

8.5% |

Nichia Corporationの本社と主要工場が所在する、LEDおよびレーザーダイオードのイノベーションと製造における世界的な中心地です。 |

|

静岡 |

Mask |

|

|

神奈川 |

||

|

長崎(九州) |

||

ソース: SDKI Analytics 専門家分析

光半導体デバイス市場成長要因

当社の光半導体デバイス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

5GとFWAの世界的な構築:

5Gインフラの堅牢な展開は世界中で進められており、通信事業者による大規模な投資が行われています。ネットワークの高密度化と5G固定無線アクセスサービスの導入に対する需要が高まっています。これにより、スモールセルバックホールおよびFWAベースにおける光半導体デバイスへの需要が高まっています。受信機は、高周波ミリ波スペクトルに必要な高感度光検出器と高出力レーザーで構成されています。さらに、これらのデバイスは、高速周波数と費用対効果の高いインターネットカバレッジにより、都市部だけでなく地方の周辺地域でもアクセス可能であるため、世界中で普及しています。

IEAの報告書によると、2024年には世界で35億人以上がインターネット接続にアクセスすると予測されており、これは世界人口のほぼ半数に相当します。ブロードバンド接続は、加入者数が40億人だった2017年と比較して最大3倍に増加しています。これにより、5Gネットワークの需要が高まり、光半導体の大量需要が生まれています。

-

再生可能エネルギーの加速:

気候変動の脅威の高まりは、環境悪化に対抗するために再生可能エネルギーへの世界的な依存を強めています。このため、スマートグリッドや電気自動車など、多くの技術の導入が加速しています。グリーントランジションは主に光半導体の性能に依存しており、太陽光発電の太陽電池、電気自動車に搭載されるLiDARやエネルギーセンサーなどに利用されています。

IEAの報告書によると、世界の再生可能エネルギーの発電容量は2030年までに11,000GWまで増加すると予想されています。これにより、太陽光発電の導入拡大が見込まれ、光半導体デバイスの大きな活用分野の一つと考えられています。一方、EVの販売も急増しており、IEAの報告書によると、2024年には17百万台のEVが販売されると予測されており、これも光半導体デバイスの需要拡大につながっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 光半導体デバイス市場の世界シェア

SDKI Analyticsの専門家によると、光半導体デバイス市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

8.06% |

|

2025年の市場価値 |

41.8億米ドル |

|

2035年の市場価値 |

77.7億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

光半導体デバイス市場セグメンテーション分析

当社は、光半導体デバイス市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、デバイスタイプ別、材料別、アプリケーション別、機能別にセグメント化されています。

デバイスタイプ別では、発光ダイオード(LED)が2035年までに光半導体デバイス市場の40%のシェアを占め、市場を支配すると予測されています。LEDは輝度が高く、波長範囲が広いため、熱劣化のない高解像度ディスプレイや8Kパネルのバックライトとして有用です。小型化の傾向には、ベゼルを最小限に抑え、リフレッシュレートを向上させて没入感のある視聴を提供するマイクロLEDアレイの使用が含まれます。米国エネルギー省によると、LED照明は2035年までに年間569TWhを削減する可能性があります。これは、92ギガワット規模の発電所以上の発電量に相当し、オプトエレクトロニクスの拡張性を示しています。量子ドットの追加によりスペクトル制御が改善され、LEDは次世代デバイスにおける省エネ光学統合の基盤として確立されます。既存の工場とのドロップイン互換性があり、消費者向けアプリケーションと産業用アプリケーションの両方での採用がさらに加速します。

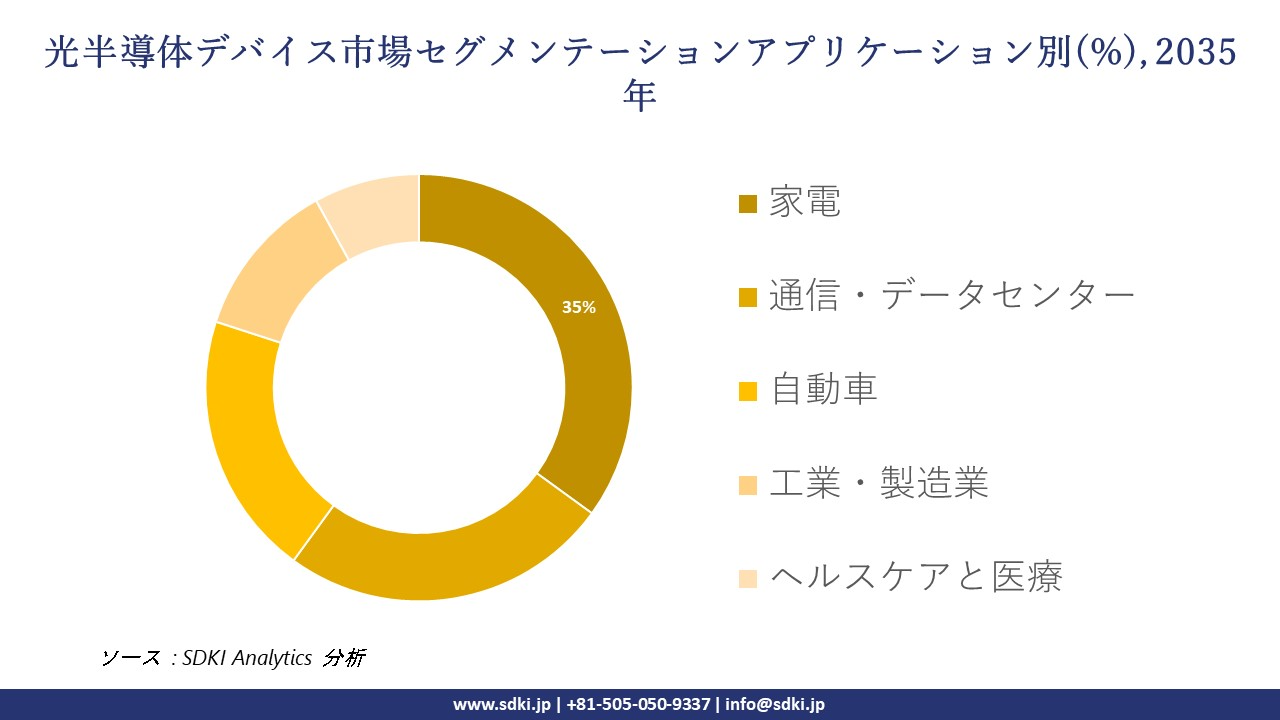

アプリケーション別では、2035年には家電が光半導体デバイス市場の35%を占めると予測されています。この市場拡大は、顔認識やARオーバーレイを支援するためにスマートフォンにLEDとレーザーが統合されることが背景にあります。小型エミッターは、5Gデータフラッドによるデータフラッドの中でも低遅延のビームステアリングを可能にします。このブームは、触覚同期画像によってユーザーインターフェースを向上させるウェアラブルブームに関連しています。2024年版米国半導体産業の現状によると、2023年の世界半導体売上高は約5,270億米ドルと、堅調な需要パイプラインを示しています。当社のアナリストの見解では、VCSELアレイは深度検知機能を強化し、パーソナライズされた技術システムにおけるこの分野を強化し、折りたたみ式フォーマットにおけるイノベーションを可能にします。

以下は光半導体デバイス市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

デバイスタイプ別 |

|

|

材料別 |

|

|

アプリケーション別 |

|

|

機能別 |

|

ソース: SDKI Analytics 専門家分析

世界の光半導体デバイス市場の調査対象地域:

SDKI Analyticsの専門家は、光半導体デバイス市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

光半導体デバイス市場の抑制要因

光半導体デバイスの世界的な市場シェアを阻害する大きな要因の一つは、製造コストの高さと、サプライチェーンが原材料不足の影響を受けやすいことです。これらのデバイスの製造には、MOCVDやリソグラフィーといった資本集約型のプロセスが不可欠であり、ガリウム、インジウム、希土類元素といった特殊な材料が使用されます。窒化ガリウム( GaN )やリン化インジウム( InP )ウエハといった重要な原材料の供給は、地政学的緊張や重要鉱物の輸出制限によって混乱し、価格変動を引き起こし、エンドユーザーへのリードタイムを延長する可能性があります。

光半導体デバイス市場 歴史的調査、将来の機会、成長傾向分析

光半導体デバイスメーカーの収益機会

世界中の光半導体デバイスメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

車載用LiDAR(VCSEL) |

北米と中国 |

L3+ 自律走行車における LiDAR の採用により、高出力 VCSEL アレイの需要が急増しています。 |

|

AIデータセンター相互接続 |

北米 |

高帯域幅、低遅延のデータ転送にシリコンフォトニクスと光トランシーバーを必要とする AI クラスターの爆発的な成長です。 |

|

マイクロLEDディスプレイモジュール |

アジア太平洋地域 |

マイクロLEDの商品化には、数百万個のミクロンスケールのチップの転送が必要です。 |

|

産業用マシンビジョン |

Mask |

|

|

スマートヘルスセンサー |

||

|

UV-C殺菌 |

||

|

5G/6G光バックホール |

||

|

衛星レーザー通信 |

||

ソース: SDKI Analytics 専門家分析

光半導体デバイスの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、光半導体デバイス市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

規制環境 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

ファウンドリパートナーシップモデル |

アジア太平洋地域 |

成熟した |

高(IP) |

発展した |

非常に高い |

設計会社は、専門的な III-V ファウンドリ (台湾など) と提携して、 CAPEX なしで複合半導体 ( GaN /GaAs) の生産を拡大します。 |

|

自動車業界のTier-1統合 |

ヨーロッパと日本 |

新興 |

非常に高い(AEC-Q) |

発展した |

高い |

長期 OEM 契約を確保するため、Tier 1 サプライヤーと統合光学モジュール (LiDAR ユニットなど) を共同開発します。 |

|

シリコンフォトニクスファブレス |

北米 |

新興 |

適度 |

発展した |

高い |

規模を活用してコストを削減するために、標準の CMOS ファウンドリ (GlobalFoundries など) で製造できる光チップを設計します。 |

|

垂直統合(LED) |

Mask |

|||||

|

ニッチ産業スペシャリスト |

||||||

|

医療機器OEM |

||||||

|

スマートシティ入札 |

||||||

|

コンシューマーモジュールサプライヤー |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

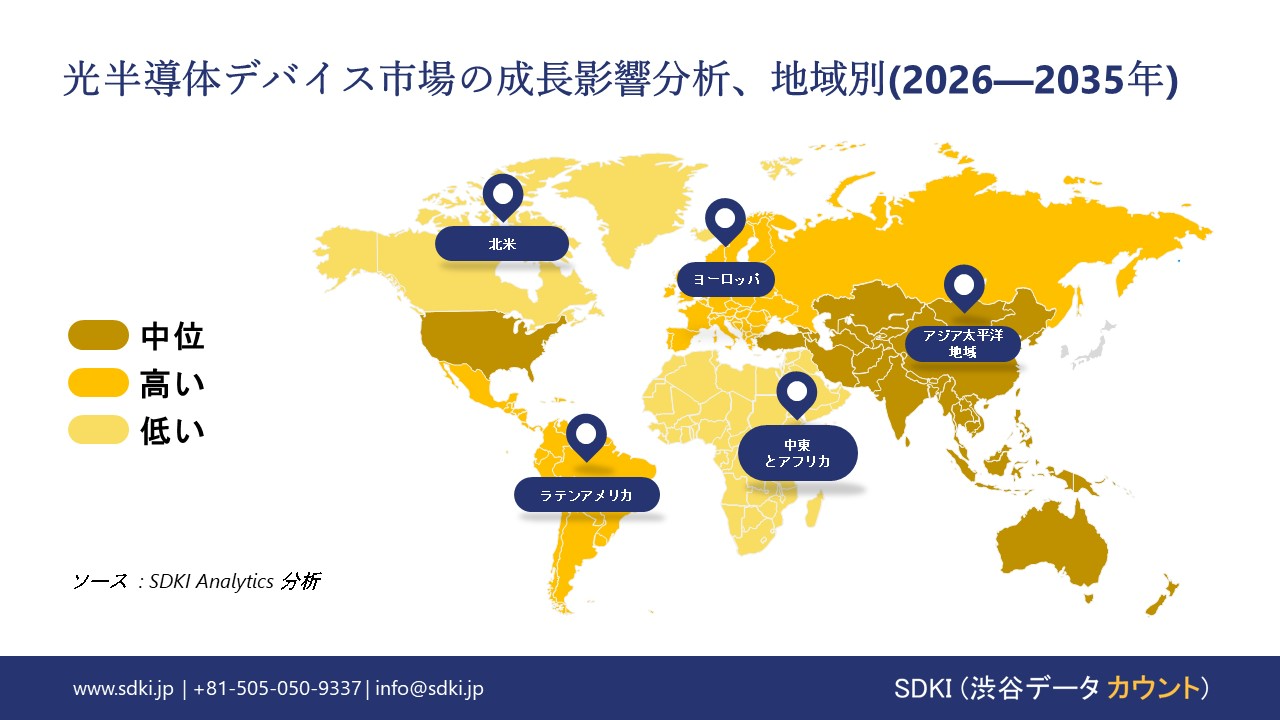

➤ 北米の光半導体デバイス市場規模:

北米の光半導体デバイス市場は、予測期間中に5.1%のCAGRで成長し、第2位の収益シェアを確保する見込みです。連邦政府および地方自治体によるブロードバンド助成金プログラムは、大規模な調達サイクルを活発に創出しており、光トランシーバー、レーザーダイオード、光検出器の需要増加につながっています。

例えば、2023年にはOICGがミドルマイル高速インターネットインフラの拡張に9.8億米ドルを交付し、NTIAは申請期間中に235件以上の申請、総額55億米ドルを超える資金要請を受けました。これにより、契約に基づく建設スケジュールと大規模なモジュール発注が実現しました。これらの資金フローは、すべてのブロードバンドプロジェクトで中央ネットワークの拡張に大量の光半導体部品が必要となるため、市場の成長に直接つながります。

- 北米の光半導体デバイス市場の市場強度分析:

北米の光半導体デバイス市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

強い |

中程度から強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの光半導体デバイス市場規模:

ヨーロッパの光半導体デバイス市場は、予測期間を通じて年平均成長率(CAGR)4.8%の持続的な成長が見込まれています。EUおよび各国の研究開発資金プログラムは、次世代センシング、データ通信、産業オートメーションに使用される高度な光半導体デバイスに対する需要を喚起する政策となっています。

例えば、ヨーロッパ委員会は2023-2024年のホライズン・ヨーロッパ事業計画において、総額2.9億ユーロ規模のフォトニクス分野への専用公募を開始しました。ホライズン支援プロジェクトでは、実際の光半導体部品を購入し試験する必要があるため、市場は力強く成長しました。さらに、ドイツやフランスなどの主要国がこれらのパイロットプロジェクトを実施しているため、レーザー、検出器、PICなどの光半導体デバイスの継続的な受注が見込まれています。

- ヨーロッパの光半導体デバイス市場の市場強度分析:

ヨーロッパの光半導体デバイス市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定 |

適度 |

高度な |

|

設計とIP機能 |

Mask |

||

|

パッケージングおよびテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の光半導体デバイス市場規模:

アジア太平洋地域の光半導体デバイス市場は、予測期間中に6.2%の年平均成長率(CAGR)で成長し、45%の売上高シェアで市場をリードすると予想されています。重点的な産業政策や国立フォトニクスセンターといった要因により、光半導体デバイスの供給能力が高まり、国内調達が急速に進んでいます。その証拠として、インドのMeitYとインド工科大学マドラス校(IIT-Madras CoE)は、2024―2025年の間にシリコンフォトニクスに関する積極的な政府プログラムと製品の発売を発表しました。

アジア太平洋地域におけるこれらの産業政策は、開発・生産に実際の光半導体部品を必要とするプロジェクトへの資金提供を通じて市場の成長を促進します。これにより、現地での製造が増加し、光半導体デバイスの国内購入が促進され、ひいては地域全体の需要が拡大します。

- アジア太平洋地域の光半導体デバイス市場の市場強度分析:

アジア太平洋地域の光半導体デバイス市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブキャパシティ(WSPM) |

中 |

高い |

高い |

高い |

低い |

|

テクノロジーノードリーダーシップ |

40nm/成熟 |

5nm未満/7nm以上 |

成熟した |

7nm未満/成熟 |

成熟した |

|

輸出量 |

高い |

高い |

高い |

高い |

低い |

|

自動車用チップ製造 |

Mask |

||||

|

家電製品の需要 |

|||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

光半導体デバイス業界概要と競争ランドスケープ

光半導体装置市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

光半導体市場との関係 |

|

Infineon Technologies |

ドイツ |

自動車用光センサー( ToF )および照明システムの電力制御の主要プレーヤー |

|

STMicroelectronics |

スイス |

消費者向けおよび産業向けの飛行時間 ( ToF ) センサーおよび特殊な画像ソリューションのリーダー |

|

Coherent Corp. |

米国 |

通信および産業市場向けのレーザー ダイオード、材料、光学部品の大手サプライヤー |

|

ams-OSRAM |

Mask |

|

|

Broadcom Inc. |

||

|

Hamamatsu Photonics |

||

|

OmniVision Technologies |

||

|

Sony Semiconductor Solutions |

||

|

Samsung Electronics |

||

|

Nichia Corporation |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

光半導体デバイスの世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Apple Inc. |

|

||

| Samsung Electronics | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の光半導体装置市場におけるメーカーシェアのトップ10は以下の通りです。

|

会社名 |

事業状況 |

光半導体市場との関係 |

|

Sony Semiconductor Solutions |

日本原産 |

CMOSイメージセンサーの世界的なマーケットリーダーとして、この分野における日本の輸出収入を牽引しています。 |

|

Nichia Corporation |

日本原産 |

高輝度 LED およびレーザー ダイオードの世界的リーダーであり、自動車および産業市場への主要サプライヤーです。 |

|

Hamamatsu Photonics |

日本原産 |

医療および科学機器向け高感度フォトニクス(PMT、フォトダイオード)の世界的リーダーです。 |

|

Rohm Co., Ltd. |

Mask |

|

|

Toshiba Electronic Devices |

||

|

Kyocera Corporation |

||

|

Sharp Corporation |

||

|

Canon Inc. |

||

|

Ushio Inc. |

||

|

Stanley Electric |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

光半導体デバイス 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 光半導体デバイス 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

光半導体デバイス市場最近の開発

世界および日本における光半導体デバイス市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

光半導体デバイス市場への接続 |

|

2025年9月 |

POET Technologies & Semtech Corporation |

データセンターや AI インフラストラクチャにおける高帯域幅のデータ伝送ニーズに対応するため、光エンジンと光源製品を統合した、AI ネットワーク システム向けにカスタマイズされた 1.6Tb/s 光受信機を発売しました。 |

|

2025年10月 |

Sony Semiconductor Solutions Corporation (日本) |

業界展示会で、AI と CMOS テクノロジーを組み合わせたスマート光センサーを展示し、自動車や家電のイメージング、センシング、通信機能の向上に焦点を当てました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証