- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

検眼鏡市場エグゼクティブサマリ

1) 検眼鏡市場規模

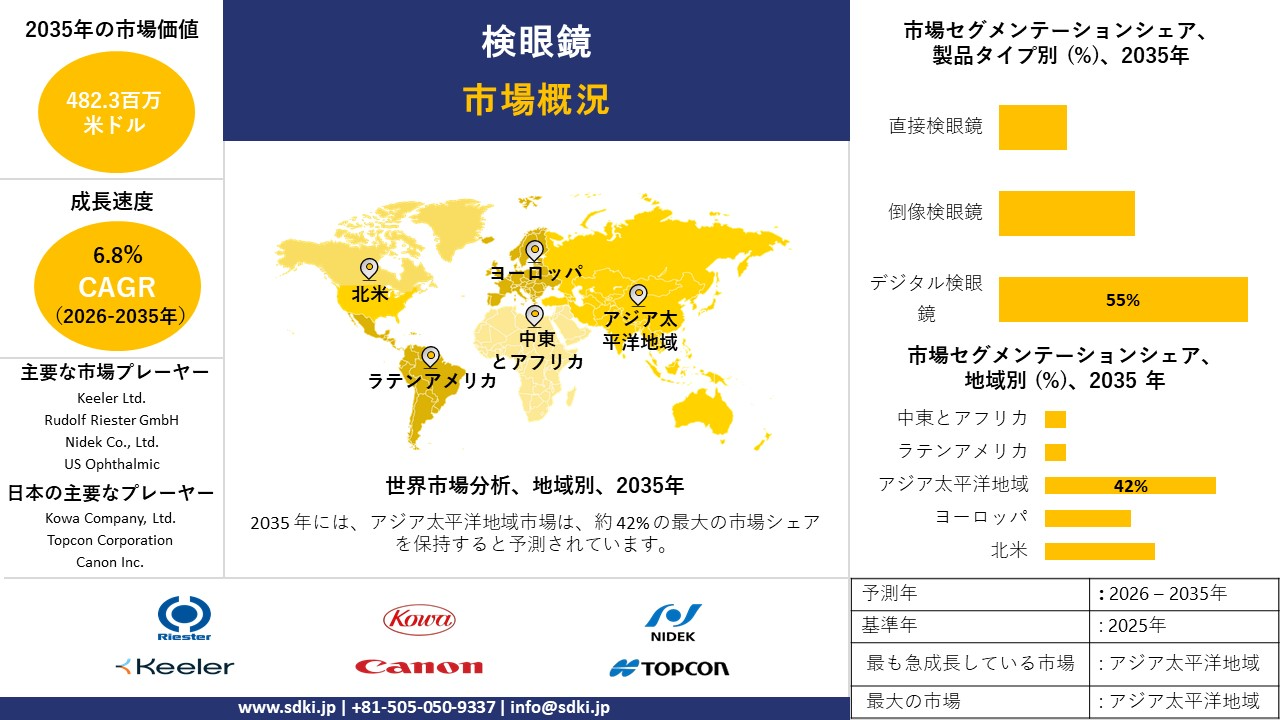

当社の検眼鏡市場調査レポートによると、市場は予測期間2026―2035年において6.8%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は482.3百万米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は251.2百万米ドルに達しました。眼疾患の増加と技術革新が、世界的に周辺地域における検眼鏡市場の需要を牽引しています。

2) 検眼鏡市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される検眼鏡市場の傾向には、直視型検眼鏡、間接/双眼検眼鏡、ポータブル/ハンドヘルド型デジタル検眼鏡などが含まれます。予測期間中に検眼鏡市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

直接検査用検眼鏡 |

北米 |

6.7% |

使いやすさ、プライマリケアスクリーニング、ポータブルモデル |

|

間接/双眼検眼鏡 |

ヨーロッパ |

6.5% |

外科的診断、網膜専門医、病院での採用 |

|

ポータブル/ハンドヘルドデジタル |

アジア太平洋地域 |

7.2% |

遠隔医療の需要、モバイルスクリーニング、LED/AIのイノベーション |

|

AI対応イメージング検眼鏡 |

Mask |

||

|

予防スクリーニング装置 |

|||

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 検眼鏡とは何ですか?

検眼鏡は、医師が眼、特に網膜、視神経、血管を検査するのに役立つ医療機器です。瞳孔を通して光線を照射し、眼底を照らし出すことで、拡大された鮮明な観察を可能にします。この検査は、定期的な検眼検診と一般的な身体診察の基本的な部分です。

主な分類に基づいて、検眼鏡は直接検眼鏡、間接検眼鏡、と全視検眼鏡に分けられます。

4) 日本の検眼鏡市場規模:

日本の検眼鏡市場は、2035年まで複利年間成長率6.0%で成長すると予測されています。これは、医療機器の品質とイノベーションに関する計画に支えられています。国家的な取り組みは、精密な検眼ケアを支援するツールを目指しています。経済産業省は、2024年に「医療機器産業ビジョン」を発表しました。このビジョンでは、検眼鏡を含む検眼機器の承認を拡大し、グローバルなニーズに対応しつつ、地域の安全性を確保することに重点を置いています。このビジョンは、病院における信頼性の高い生産を促進しています。これは、ヘルステックへの明確なコミットメントを示しています。当社の分析によると、METIの2024ビジョンは、日本の機器を国際的な品質水準に合わせることを目指しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、検眼鏡市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

プレミアムデジタル&スマート検眼鏡の統合 |

ティア1病院における市場シェアの拡大、技術リーダーとしてのブランド認知度 |

医師の高齢化が効率性を追求、遠隔検眼の需要増加、複雑な眼疾患の診断精度向上の必要性 |

日本の医療提供者は、ワークフローと診断精度を向上させる高度で信頼性の高い技術の導入に強い関心を示しています。特に地方における専門医の診察において、デジタル医療記録や遠隔医療の文化的受容が高まっています。 |

高い |

|

プライマリケアと一般診療への拡大 |

一般開業医の売上高増加、非専門医におけるブランド認知度の向上 |

糖尿病網膜症・緑内障検診の負担増、早期発見重視の政府、年間健康診断の受診範囲拡大 |

病院の検眼部門の負担を軽減するため、専門検診の分散化が強く求められています。一般開業医による検眼予備検査の実施がますます求められており、専門医とは異なる利便性と価格設定を求める新たな顧客層が生まれています。 |

中 |

|

サブスクリプションベースのソフトウェアとデータ管理サービス |

高い顧客維持率、経常収益率の成長 |

デジタル画像データの急増、安全でコンプライアンスに準拠したクラウドストレージの必要性、AIを活用した分析ツールの需要 |

市場は、ハードウェアの単発販売からサービス指向のモデルへと移行しつつあります。医療提供者は、日本の厳格なプライバシー保護法の下で患者データを安全に管理し、臨床判断を支援する付加価値分析機能を提供し、初回販売後も継続的な収益源を生み出す統合ソリューションを求めています。 |

中 |

|

されたレンタルとリースプログラム |

Mask |

|||

|

獣医検眼分野をターゲットに |

||||

|

高度なトレーニングとシミュレーションソリューション |

||||

|

超小型とハンドヘルドデバイスの開発 |

||||

|

日本の販売代理店との戦略的パートナーシップ |

||||

ソース: SDKI Analytics 専門家分析

- 日本の検眼鏡市場の都道府県別内訳:

以下は、日本における検眼鏡市場の都道府県別の内訳の概要です:

|

県 |

CAGR(%) |

主な成長要因 |

|

東京 |

7.0% |

病院の高密度化、イノベーションセンター、AIの導入 |

|

大阪 |

6.8% |

大規模クリニック、高齢化社会、強力な三次医療ネットワーク |

|

神奈川 |

6.9% |

郊外へのアウトリーチ、遠隔医療の取り組み、予防検診 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

検眼鏡市場成長要因

当社の検眼鏡市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

規制の調和と検眼機器基準の厳格化

当社の分析によると、規制当局は検眼機器の技術基準と適合性評価の手順を統合しています。この変更により、メーカーのハードルが引き上げられるとともに、認証された品質管理体制と規格に準拠した製品ラインを持つベンダーが有利になると予想されます。例えば、2025年5月、米国FDAは検眼機器に関するコンセンサス規格登録簿を更新し、現在適合性評価で一般的に使用されている検眼機器規格を追加と更新しました。

同時に、EUのMDCG(医療機器規制委員会)と関連するMDR(医療機器製造販売承認取得に関するガイドライン)は、ヨーロッパ市場に投入される検眼製品のトレーサビリティと分類要件を厳格化しています。これらの規制の同時進行は、小規模メーカーのコンプライアンスコストを増大させ、統合を加速させるとともに、医療システムが最新の規格に準拠し、第三者機関による評価を受けた機器を好むため、短期的な交換サイクルを生み出します。検眼鏡メーカーにとっては、「規格対応」機器への需要が高まり、多くの旧式のハンドヘルド機器は、予測期間中に主要市場で販売を継続するために、書類手続きや製品のアップデートが必要になると予想されます。

-

人口の高齢化と世界的な視力の負担の継続

人口の高齢化と世界的に続く視力障害の負担は、この10年間における検眼鏡需要の主要な牽引力であり、予測期間を通じて安定した需要基盤を確保すると予想されています。例えば、国連の「世界人口見通し2024」では、65歳以上の人口が最も急速に増加し、高齢者の持続的な増加が予測されています。高齢者は、白内障、緑内障、加齢黄斑変性症、糖尿病性眼疾患の有病率が高い人口層です。

さらに、WHOのファクトシートによると、現在少なくとも22億人が近視または遠視の視力障害を抱えており、その多くは早期のスクリーニングと診断によって予防または治療可能であることが示されています。さらに、高齢化と慢性疾患(例:糖尿病)の罹患率の増加により、プライマリケア、地域診療所、三次検眼の現場では、定期的なスクリーニングとモニタリングの需要が生じており、検眼鏡はこれらのケアパスウェイにおける最前線の診断機器となっています。そのため、多くの医療システムが人口動態の波に対応するためにスクリーニングプログラムの規模拡大を開始し、ハンドヘルド型とデジタル画像対応型の両方の検眼鏡ユニットの需要が世界的に拡大する見込みです。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 検眼鏡市場の世界シェア

SDKI Analyticsの専門家によると、検眼鏡市場の世界シェアに関連するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

6.8% |

|

2025年の市場価値 |

251.2百万米ドル |

|

2035年の市場価値 |

482.3百万米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

検眼鏡市場セグメンテーション分析

当社は、検眼鏡市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、エンドユーザー別、技術別、携帯性別の観点からセグメント化されています。

製品タイプ別に基づいて、市場はデジタル検眼鏡、倒像検眼鏡、直接検眼鏡にさらに分割されています。これらのうち、デジタル検眼鏡が市場を牽引しており、予測期間中に世界市場シェアの55%を占めると予想されています。遠隔医療機能、診断精度の向上、データ統合といった要因が、世界市場におけるデジタル検眼鏡の需要を高めています。技術の進歩は、世界各地で遠隔医療の急速な発展を促し、デジタル検眼鏡のシームレスな統合を可能にし、遠隔診断を強化しています。データ駆動型ヘルスケアなどの政府政策は、医療インフラにおけるAIとIoTの統合を明確に支援しており、これがデジタル検眼鏡の成長を後押ししています。

エンドユーザー別に基づいて、病院、専門クリニック、外来手術センターとその他に分割されています。予測期間中、病院は世界の市場シェアの45%を占めると予想されています。白内障や緑内障など、眼疾患を抱える患者数の増加が診断件数を押し上げています。高性能な機能、多科での利用、そして熟練した専門知識の存在が、検眼鏡を用いた治療を受けるために病院を訪れる患者数の増加につながっています。国立社会保障と人口問題研究所のデータによると、日本の高齢者人口は2030年までに22.58百万人に達すると予測されています。日本緑内障学会の報告によると、緑内障は日本における失明の主要原因となっています。こうした状況が病院における検眼鏡の市場浸透率を高め、市場の急速な拡大につながると考えられます。

検眼鏡市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

製品タイプ別 |

|

|

エンドユーザー別 |

|

|

技術別 |

|

|

携帯性別 |

|

ソース: SDKI Analytics 専門家分析

世界の検眼鏡市場の調査対象地域:

SDKI Analyticsの専門家は、この検眼鏡市場に関する調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

検眼鏡市場の制約要因

世界の検眼鏡市場シェアを制約する主な要因の一つは、サプライチェーンの集中化と、既存企業との熾烈な競争です。従来の直接検眼鏡と倒視鏡市場は成熟しており、少数の大手企業によって独占されています。これらの企業は、顧客との深い関係と、臨床医の間で高いブランドロイヤルティを享受しています。新規参入企業は、顧客獲得に多額の費用がかかるだけでなく、価格以外の要素も考慮して競争する必要に迫られるため、巨額の投資が必要となり、普及率が低下します。

検眼鏡市場 歴史的調査、将来の機会、成長傾向分析

検眼鏡メーカーの収益機会

世界中の検眼鏡メーカーに関連する収益機会の一部は次のとおりです:

|

機会分野 |

対象地域 |

成長の原動力 |

|

遠隔検眼診療用ポータブルデジタル検眼鏡 |

アジア太平洋地域 |

農村地域や医療サービスが行き届いていない地域における遠隔医療とスクリーニング プログラムの急速な拡大。 |

|

AI強化画像検眼鏡 |

北米 |

高度な医療現場における診断の洗練と病気の早期発見に対する強い需要。 |

|

スクリーニングプログラム向け低価格手動検眼鏡 |

ラテンアメリカ |

予算が限られている公衆衛生の取り組みやスクリーニング プログラムには、手頃な価格のデバイスが必要です。 |

|

専門クリニック向けプレミアム検眼鏡 |

Mask |

|

|

移動診療所向けポータブル検眼鏡 |

||

|

学校視力検査用ハンドヘルドデバイス |

||

|

EMR / EHRシステムに統合された検眼鏡 |

||

|

トレーニングと教育キット(検眼鏡 + シミュレータ) |

||

ソース: SDKI Analytics 専門家分析

検眼鏡シェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、検眼鏡市場の世界シェアを分析しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

価値主導型遠隔医療モデル |

アジア太平洋地域 |

新興 |

ハイブリッド(公立+私立) |

新興 |

中 |

十分なサービスを受けていない人口が多く、遠隔検眼医療インフラが拡大しているため、機能しています。 |

|

プレミアム診断モデル |

北米 |

成熟した |

民間主導 |

発展した |

高い |

高性能の AI 対応診断装置を必要とする、資金力のある診療所や病院に適しています。 |

|

公衆衛生スクリーニングモデル |

ラテンアメリカ |

新興 |

公共 |

現像 |

低~中 |

政府やNGOは検査プログラムを実施しており、低コストの手動デバイスの需要が生まれています。 |

|

専門クリニックパートナーシップモデル |

Mask |

|||||

|

モバイルアウトリーチ展開モデル |

||||||

|

学校視力検査モデル |

||||||

|

保健システム統合モデル |

||||||

|

医学教育と研修モデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の検眼鏡市場規模:

北米は2035年まで複利年間成長率(CAGR)6.5%を記録すると予測されています。この成長は、規制当局の承認、検眼医療技術への注力、そして安全な医療機器の確保に向けた連邦政府の取り組みによって牽引されています。また、米国食品医薬品局(FDA)は2024年3月に検眼機器パネル会議を開催しました。この会議では、間接眼底検査用のISO 10943のような検眼鏡の規格を含む、新しい検眼機器の安全性と有効性について検討されました。これらの検討は機器の承認を導き、より優れた検査機器へのアクセスを向上させます。

当社の分析によると、FDAの審査委員会は北米の世界シェア27.0%を強化しています。FDAはユーザーフレンドリーな設計におけるイノベーションを奨励しています。眼疾患の早期発見へのニーズの高まりにより、高精度で耐久性のある検眼鏡の需要が高まっています。

- 北米の検眼鏡市場の市場強度分析:

北米の検眼鏡市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

高い |

適度 |

|

医療費支出レベル |

非常に高い |

高い |

|

デジタルデバイスの導入 |

非常に高い |

高い |

|

プライマリケアの使用 |

Mask |

|

|

専門クリニックの需要 |

||

|

規制承認プロセス |

||

|

払い戻しポリシー |

||

|

価格感度 |

||

|

流通チャネル |

||

|

技術研修 |

||

|

製品イノベーション |

||

|

競争の激しさ |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの検眼鏡市場規模:

ヨーロッパの医療機器業界は、2035年までに6.2%の複利年間成長率(CAGR)を記録すると予測されています。この成長は、医療の安全性と品質に関する共通ルールによって牽引されています。政策により、信頼性の高い検眼検査機器の使用が促進され、患者ケアの質が向上しています。ヨーロッパ医薬品庁(EMA)によると、EU域内で販売される医療機器は、厳格な安全性と性能基準を遵守する必要があります。これには眼底検査に使用される検眼鏡などの機器も含まれ、関連機器の一貫した基準を確保するためのガイダンス文書が発行されています。当社の分析によると、日常の臨床現場で優れた性能を発揮する機器が求められるため、市場は活性化すると考えられます。高齢化社会への関心の高まりは、効果的な検眼機器の需要をさらに高めるでします。

- ヨーロッパの検眼鏡市場の市場強度分析:

ヨーロッパの検眼鏡市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

高い |

高い |

高い |

|

医療費支出レベル |

高い |

非常に高い |

高い |

|

デジタルデバイスの導入 |

高い |

非常に高い |

高い |

|

プライマリケアの使用 |

Mask |

||

|

専門クリニックの需要 |

|||

|

規制承認プロセス |

|||

|

払い戻しポリシー |

|||

|

価格感度 |

|||

|

流通チャネル |

|||

|

技術研修 |

|||

|

製品イノベーション |

|||

|

競争の激しさ |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の検眼鏡市場規模:

アジア太平洋地域は、2035年までに約42.0%の収益シェアを獲得すると予想されています。この優位性は、中国、インド、その他の地域における医療ニーズの拡大と検眼医療施設の拡大に起因しています。中国国家薬品監督管理局(NMPA)は、2024年1月に医療機器標準カタログを更新しました。このカタログには1,974の標準が含まれており、安全な検眼検査のための直検眼鏡や倒検眼鏡などの検眼機器が網羅されています。これらの更新により、機器が品質と安全性の基準を満たしていることが保証され、臨床現場でのより広範な使用が促進されます。当社の分析によると、これはメーカーが日常的な検査に使用できる信頼性の高い機器を製造するのに役立つと考えられます。標準規格への重点化により、アジア太平洋地域は手頃な価格で高品質な検眼機器の主要地域としての地位を確立しています。

- アジア太平洋地域の検眼鏡市場の市場強度分析:

アジア太平洋地域の検眼鏡市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリ |

日本 |

韓国 |

中国 |

インド |

マレーシア |

|

市場の成長可能性 |

高い |

高い |

非常に高い |

高い |

適度 |

|

医療費支出レベル |

高い |

高い |

適度 |

低い |

適度 |

|

デジタルデバイスの導入 |

高い |

非常に高い |

適度 |

低い |

低い |

|

プライマリケアの使用 |

Mask |

||||

|

専門クリニックの需要 |

|||||

|

規制承認プロセス |

|||||

|

払い戻しポリシー |

|||||

|

価格感度 |

|||||

|

流通チャネル |

|||||

|

技術研修 |

|||||

|

製品イノベーション |

|||||

|

競争の激しさ |

|||||

ソース: SDKI Analytics 専門家分析

検眼鏡業界概要と競争ランドスケープ

検眼鏡市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

検眼鏡との関係 |

|

Heine USA Ltd. |

米国 |

直接検眼鏡と倒視鏡を含む専門的な診断機器の製造業者。 |

|

Keeler Ltd. |

米国 |

ポータブルとデジタル検眼鏡を含む検眼機器の設計と製造。 |

|

Zumax Medical Co., Ltd. |

中国 |

LED ダイレクト モデルやパノプティック モデルなど、幅広い種類の検眼鏡を製造しています。 |

|

Rudolf Riester GmbH |

Mask |

|

|

Optomed PLC |

||

|

Nidek Co., Ltd. |

||

|

US Ophthalmic |

||

|

Appasamy Associates |

||

|

Neitz Instruments Co., Ltd. |

||

|

Kowa Company, Ltd. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

日本の検眼鏡市場のメーカーシェアを占める上位10社は次のとおりです:

|

会社名 |

事業状況 |

検眼鏡との関係 |

|

Kowa Company, Ltd. |

日本原産 |

直接検眼鏡と倒視鏡の両方を扱う、日本を代表する検眼と医療機器メーカー。 |

|

Neitz Instruments Co., Ltd. |

日本原産 |

Neitz 検眼鏡を含む検眼機器の設計と製造を専門としています。 |

|

Inami & Co., Ltd. |

日本原産 |

自社ブランドの検眼鏡を製造販売する日本の老舗手術器具メーカー。 |

|

Topcon Corporation |

Mask |

|

|

Nidek Co., Ltd. |

||

|

Carl Zeiss Meditec AG |

||

|

Canon Inc. |

||

|

Welch Allyn (a Hillrom Company) |

||

|

Marco Ophthalmic |

||

|

Heidelberg Engineering |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

検眼鏡 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 検眼鏡 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

検眼鏡市場最近の開発

世界と日本における検眼鏡市場に関連する最近の商業的発売と技術の進歩の一部は次のとおりです:

|

月と年 |

関係企業/機関 |

検眼鏡市場とのつながり |

|---|---|---|

|

2025年10月 |

National Institutes of Health (NIH) |

NIHの調査者たちは、眼底の画像診断精度を向上させる臨床機器の改良に成功しました;これは、より正確な診断と患者の転帰向上を支援する高精度画像診断機能の向上により、検眼鏡市場との連携を深めるものです。 |

|

2025年11月 |

TowardPi, Nikon |

TowardPiはNikonと提携し、日本の検眼市場向けソリューションを共同開発しました;これにより、イノベーションの強化と検眼医療における高度な診断ツールの拡充を図り、検眼鏡市場との連携を強化します。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証