- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

腫瘍学がん治療薬市場エグゼクティブサマリ

1)腫瘍学がん治療薬市場規模

当社の腫瘍学がん治療薬市場調査レポートによると、市場は2025ー2035年の予測期間中に約6.6%の年間複利成長率(CAGR)で成長すると予想されています。2035年には、市場規模は約3,010億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は約1,510億米ドルでしました。

2)腫瘍学がん治療薬市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される腫瘍がん治療薬市場の傾向には、免疫療法、標的療法、経口化学療法などの分野が含まれます。予測期間中に腫瘍がん治療薬市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

セグメント |

成長要因と予測CAGR |

主要地域のホットスポット |

|

免疫療法(チェックポイント阻害剤) |

FDAの迅速承認、多額の研究開発投資 |

北米 |

|

標的療法(EGFR、HER2) |

バイオシミラーの拡大、HTAに基づく償還 |

ヨーロッパ |

|

経口化学療法(例:オシメルチニブ) |

高齢化、外来診療への偏り |

日本 |

|

CAR-T細胞療法 |

政府支援による治験、現地製造へのインセンティブ |

中国とインド |

|

ホルモン療法(乳がん/前立腺がん) |

都市化、認知度の高まり、そして小売薬局の拡大 |

東南アジア |

3)市場の定義–腫瘍学がん治療薬とは何ですか?

腫瘍学における抗がん剤は、がんの診断、治療介入、そして管理を容易にするために開発された特殊な薬剤です。その作用機序は、制御不能な増殖と全身への転移を特徴とする悪性細胞を標的とすることです。これらの治療戦略には、腫瘍細胞の細胞傷害性破壊、細胞増殖の阻害、あるいは悪性腫瘍に対する防御力向上のための免疫学的増強など、多様なモダリティが組み込まれています。

4)日本の腫瘍学がん治療薬市場規模:

日本の腫瘍学がん治療薬市場は、2023年の140億米ドルから2035年には420億米ドルへと大幅に拡大し、予測期間中に年間複利成長率(CAGR)12.7%で成長すると予測されています。日本の腫瘍学がん治療薬市場は、人口動態の変化、生物学的療法の進歩、そしてがん対策に重点を置いた政府の取り組みによって牽引されています。例えば、2022年度の日本の医療費は47兆円に達し、薬剤費は全体の約21%を占めています。抗がん剤は2024年度の医療予算の13%を占め、2022年から3.5兆円増加しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、腫瘍学がん治療薬市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出要因 |

都道府県 |

インパクト |

企業/機関 |

市場洞察 |

|

がん研究センターの集積とゲノムプロファイリングにより、アレセンサとテセントリクの普及が促進されました。 |

東京 |

2024年には2桁の売上高成長を達成し、東京は国内オ腫瘍学領域の売上に大きく貢献します。 |

Chugai Pharmaceutical Co., Ltd. |

National Cancer Centerを擁し、個別化がん臨床試験において日本をリードしています。 |

|

バイオテクノロジークラスターと大学の連携により、ADCであるエンハーツとダトDXdの開発が可能になりました。 |

大阪 |

Enhertzは2024年に国内で最も売れているADCとなり、世界売上高は1.3兆円を超えます。 |

Daiichi Sankyo Co., Ltd. |

Osaka Bio本社とKansai Innovation Centerの本拠地です。 |

|

強力な病院ネットワーク(例:横浜市立大学病院)が、様々ながん種においてオプジーボを採用しました。 |

神奈川 |

国内オ腫瘍学領域の売上高は2024年に9.9%増加し、神奈川県は売上高増加に貢献する都道府県のトップ3に入ます。 |

Ono Pharmaceutical Co., Ltd. |

PMDA(医薬品医療機器総合機構)に近接しているため、迅速なアクセスが可能です。 |

|

薬局の店頭展開と外来診療への注力により、ロンサーフとテイスーノの売上が伸びました。 |

愛知 |

経口化学療法セグメントは2024年に前年比11.5%増加し、愛知県は主要市場となります。 |

Taiho Pharmaceutical Co., Ltd. |

高齢化と外来患者優先により、需要が高まっています。 |

|

公立病院は、財政効率化プログラムに基づき、トラスツズマブとベバシズマブのバイオシミラーを採用しました。 |

福岡 |

九州におけるバイオシミラーの売上高は2023年に15%増加し、福岡県が地域的な普及を牽引します。 |

Nippon Kayaku Co., Ltd. |

地域の価格政策は、バイオシミラーの普及を後押ししています。 |

|

北海道大学病院と協力し、前立腺がん及び甲状腺がんに対する放射性医薬品の臨床試験を実施しました。 |

北海道 |

北日本における放射性医薬品の売上高は2024年に8.9%増加しました。 |

Nihon Medi-Physics Co., Ltd. |

高度な画像診断インフラにより、早期発見とセラノスティクス(診断診断)が可能になります。 |

|

AIとペプチド創薬は、神戸医療産業都市と協力し、新規がん治療薬候補の創出を目指しました。 |

兵庫 |

2024年には110億円以上のライセンス契約を獲得しました。 |

PeptiDream Inc. |

神戸クラスターは、再生医療と腫瘍学のイノベーションにおける国内の拠点です。 |

|

産業基盤により、アレセンサとアバスチンの国内及び輸出需要に対応した生産規模拡大が可能になりました。 |

静岡 |

世界的な需要の増加に対応するため、2024年に工場の生産能力を21%拡張しました。 |

Chugai Pharma Manufacturing Co., Ltd. |

優れた物流と熟練した労働力により、腫瘍学医薬品の国内製造拠点となっています。 |

- 日本の腫瘍学がん治療薬市場の都道府県別内訳:

以下は、日本の腫瘍学がん治療薬市場の都道府県別の内訳の概要です:

|

都道府県名 |

CAGR (2025-2035年) |

成長要因 |

|

東京 |

13% |

がんセンター、AI診断、臨床試験の集中 |

|

大阪 |

12% |

人口の高齢化、病院と薬局の統合、バイオシミラーの導入 |

|

福岡 |

10.9% |

民間の腫瘍専門病院と国境を越えた医療ツーリズムの成長 |

5)腫瘍学がん治療薬市場分析 - 支払者の価格設定と支出

世界の腫瘍がん治療薬市場の支払者価格と支出分析は次のとおりです:

|

国 |

政府支出(2025年) |

自己負担率% |

傾向 |

|---|---|---|---|

|

米国 |

820億米ドル |

19-23% |

高額な定価、IRA2022に基づくメディケア価格交渉 |

|

フランス |

13百万米ドル |

8-11% |

加重価格設定、HTAに基づく償還 |

|

日本 |

15.9百万米ドル |

10% |

2年ごとのNHI価格改定、PMDAによる迅速承認 |

|

オーストラリア |

6.9百万米ドル |

15% |

PBSへの収載遅延、バイオシミラーの使用増加 |

6)臨床試験中の腫瘍学抗がん剤の分析:

|

薬剤/併用(スポンサー) |

臨床試験のフェーズと最新情報 |

承認状況/ステータス |

|

Pembrolizumab + chemo (Merck – KEYNOTE‑522) |

早期トリプルネガティブ乳がんを対象とした第3相試験。約1,100人の患者が登録されました。 |

再発予防と全生存率に有意な改善が見られ、現在オーストラリアでは標準治療となっています。 |

|

Durvalumab (Imfinzi) + chemo (AstraZeneca – Matterhorn) |

早期胃がんを対象とした第3相試験、2年生存率が70%ー76%に上昇しました。 |

胃がんにおけるFDA承認待ち |

|

Camizestrant (AstraZeneca – SERENA‑6) |

進行性HR+/HER2-乳がんを対象とした第3相試験、中間解析で無増悪生存率の改善が認められました。 |

承認はまだありませんが、2025年に結果発表を予定しています |

|

Opdivo + Yervoy (BMS – CheckMate‑9DW) |

未治療進行性肝細胞癌を対象とした第3相試験、約700人の患者が登録されました。併用療法群は、ソラフェニブ/レンバチニブよりも全生存期間(OS)が延長しました。 |

FDA審査中 |

|

Lisaftoclax (APG‑2575) (Ascentage Pharma) |

再発性CLL/SLLを対象とした第3相試験、「GLORA」試験が積極的に患者を募集しています。 |

未承認 |

|

Ifinatamab Deruxtecan (I‑DXd) (Daiichi Sankyo) |

再発性SCLCを対象とした第3相試験、登録受付中です。 |

未承認 |

|

LB‑100 + Atezolizumab (Lixte Biotech + Roche) |

転移性大腸がんを対象とした第1b/2相試験、約37人の患者が登録されています。 |

未承認 |

|

Adcetris + lenalidomide + rituximab (Pfizer/Takeda) |

再発/難治性DLBCLを対象とした第3相試験、OSが有意に改善しました。 |

承認未了 |

|

Zimberelimab + domvanalimab + chemo |

転移性NSCLCの一次治療を対象とした第3相試験。 |

承認保留中 |

|

Dostarlimab (Jemperli) (GSK) |

子宮内膜がん(dMMR)を対象とした第III/IV相試験、進行/再発性子宮内膜がんに対してFDA承認済みです。 |

未承認 |

腫瘍学がん治療薬市場成長要因

当社の腫瘍がん治療薬市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 政府の医療費支出:公的及び民間支出の増加は、抗がん剤の需要を押し上げており、特に日本や米国のような高齢化が進む国では、その手頃な価格が依然として大きな課題となっています。さらに、コストが大きな要因となる市場において、バイオシミラーやジェネリック医薬品の普及と使用が拡大していることも、腫瘍学がん治療薬の成長を後押ししています。例えば、2019年の米国におけるMedicareパートDの薬剤費は総額1,810億ISD(1810億ISD)に達し、そのうち連邦政府が約710億米ドルを負担しました。MedicareパートBの対象となる抗がん剤については、患者は通常、自己負担額を支払った後、20%の自己負担金を支払います。

- 医療の質の向上:質の高いケアと早期介入戦略を重視するケアモデルは、患者の転帰を向上させるだけでなく、医療システム全体のコストを削減します。これは、抗がん剤へのアクセス拡大を促す説得力のある根拠となります。さらに、外来薬物治療と支持療法を組み合わせたがん治療パスウェイを統合することで、がん関連の入院件数を大幅に削減できます。例えば、AHRQによる2022年の調査では、米国における免疫療法の早期導入により入院件数が23%減少し、2年間で33億米ドルの節約につながったことが明らかになりました。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 腫瘍学がん治療薬市場の世界シェア

SDKI Analyticsの専門家によると、腫瘍学の癌治療薬市場の世界シェアに関するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

CAGR |

6.6% |

|

2024年の市場価値 |

1510 億米ドル |

|

2035年の市場価値 |

3010億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

腫瘍学がん治療薬市場セグメンテーション分析

オ腫瘍学がん治療薬市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、薬物クラス別、治療タイプ別、適応症別、剤形別、流通チャネル別に分割されています。

薬物クラス別に基づいて、標的薬、化学療法、免疫療法、ホルモン療法に分割されています。これらのうち、標的薬サブセグメントは、予測期間中に43%の市場シェアを占めると予想されています。このセクターの成長は、精密医療とゲノムプロファイリングによって牽引されています。これらの治療法の導入は、コンパニオン診断薬や、EGFR、HER2、ALK阻害剤などのバイオマーカーに基づく治療法の利用可能性の向上によって加速しています。例えば、2020ー2023年の間に、FDAは20以上の新しい標的薬を承認しました。これには、BRAF V600E変異がんに使用されるダブラフェニブとトラメチニブの併用療法が含まれます。

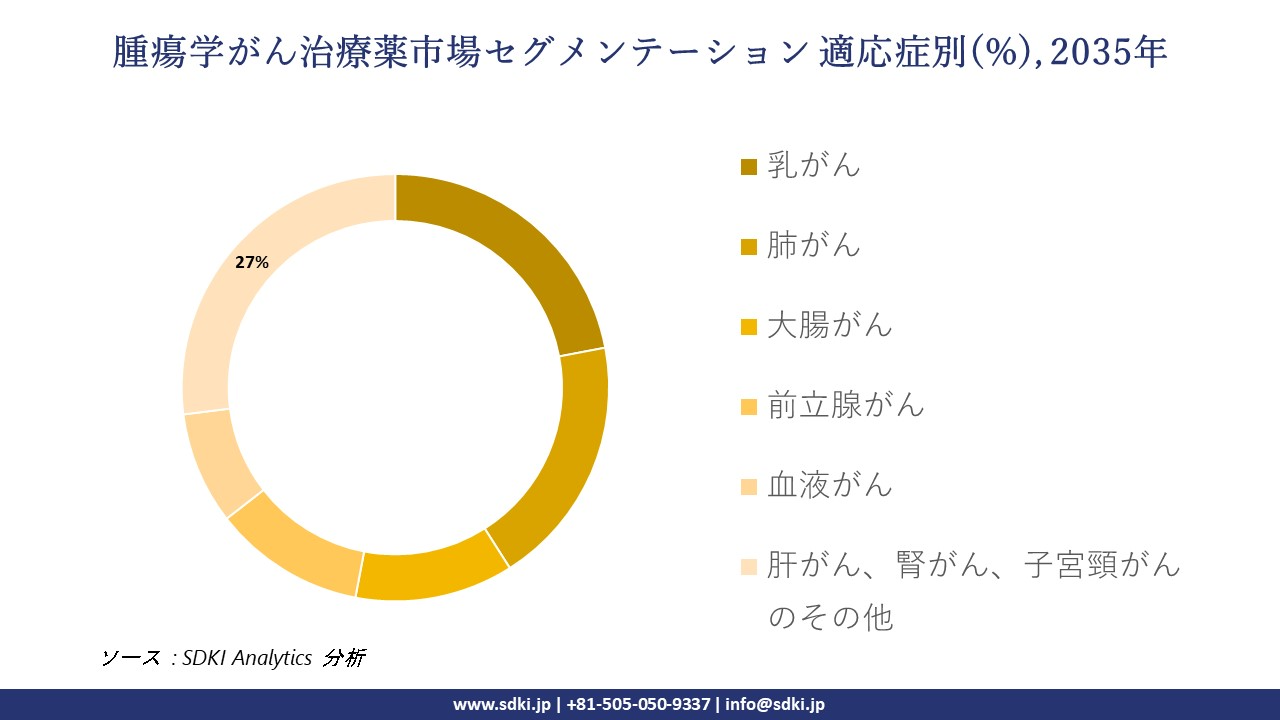

適応症別に基づいて、乳がん、肺がん、大腸がん、前立腺がん、血液がん、肝がん、腎がん、子宮頸がんに分割されています。このうち、乳がんは予測期間中に22%の市場シェアを占めると予想されています。このセグメントは、既存市場と発展途上市場の両方で乳がんの罹患率が増加していることが牽引しています。乳がんは世界で最も多く診断されるがんであり、年間2.5百万人以上の新規症例が報告されています。この医療分野は、効果的な早期発見の取り組み、強力な患者支援、そして強力な新薬パイプラインから大きな恩恵を受けています。. 以下は腫瘍学がん治療薬市場に該当するセグメントのリストです。:

|

セグメント |

サブセグメント |

|

薬物クラス別 |

|

|

治療タイプ別 |

|

|

適応症別 |

|

|

剤形別 |

|

|

流通チャネル別 |

|

世界の腫瘍がん治療薬市場の調査対象地域:

SDKI Analyticsの専門家は、腫瘍がん治療薬市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

腫瘍学がん治療薬市場の制約要因

腫瘍学分野における抗がん剤の市場シェアを世界的に阻害する主要な要因の一つは、価格抑制です。世界各国政府は、医薬品に対して厳格な価格統制を頻繁に実施しています。WHOが支援する調査によると、こうした価格上限は、特にジェネリック医薬品を製造するメーカーにとって、生産継続を経済的に不可能にすることが多く、結果として医薬品不足につながる可能性があります。例えば、米国では、MedicareパートBによる抗がん剤への支出は、2020ー2024年の間に16%増加しました。しかし、Medicaid加入者の41%は、高額な自己負担金のためにこれらの医薬品へのアクセスに苦労しています。

腫瘍学がん治療薬市場 歴史的調査、将来の機会、成長傾向分析

-

腫瘍学がん治療薬市場の世界シェアに関連する患者の歴史的成長(2010-2025年)

当社の専門家は、2010ー2025年までの腫瘍学がん治療薬市場に適用可能な過去の患者数増加を調査しました:

|

国 |

2010年のユーザー数(百万人) |

2025年(予測;百万) |

成長率(2010-2025年) |

|---|---|---|---|

|

米国 |

12.1 |

19.9 |

+76% |

|

ドイツ |

2.9 |

5.1 |

+76% |

|

フランス |

2.9 |

4.4 |

+74% |

|

スペイン |

1.9 |

2.9 |

+75% |

|

オーストラリア |

1.5 |

2.4 |

+85% |

|

日本 |

3.9 |

5.9 |

+67% |

|

インド |

2.1 |

5.3 |

+169% |

|

中国 |

4.8 |

11.5 |

+170% |

-

腫瘍学がん治療薬 メーカーの収益機会

世界中の腫瘍学の癌治療薬メーカーに関連する収益機会のいくつかは次のとおりです:

|

機会領域 |

主な推進要因 |

例 |

|---|---|---|

|

免疫療法及び標的療法 |

高成長のパイプライン、免疫療法は依然として主要な収益源です。 |

MerckのKeytrudaは、非小細胞肺癌(NSCLC)及び悪性黒色腫(メラノーマ)への適応拡大により、2024年には294.8億米ドルの市場規模を創出し、前年比18%増となりました。 |

|

アジア太平洋地域への展開 |

地域アクセスの拡大により、数十億米ドル規模の成長ポテンシャルが生まれます。 |

日本のがん治療市場は2024年に56億米ドルを超え、2030年まで年間複利成長率(CAGR)12.3%で成長すると予測されています。 |

|

バイオシミラー |

競争力のある価格戦略により、新興地域において高い収益性を実現します。 |

Biocon と Celltrionのがん治療バイオシミラーは、特にインド、中南米、そしてコスト重視の市場で年間10億米ドル以上の市場規模を創出しています。 |

- 腫瘍学がん治療薬 の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、腫瘍がん治療薬市場の世界シェアを分析しています:

|

モデル |

地域 |

結果 |

|---|---|---|

|

Apollo病院及びTata病院との官民連携 |

インド |

腫瘍学医薬品サプライヤーは、段階的な価格設定と現地での試験により、2022ー2024年に13%の収益増加を達成しました。 |

|

MedicareパートDの再設計 + IRA価格交渉 |

米国 |

腫瘍学メーカーは、49億米ドルの節約分を研究開発パイプラインに再投資しました。 |

|

国内イノベーション + NMPA迅速承認 |

中国 |

地元企業は、他では入手できない45種類の腫瘍学医薬品を(2020ー2025年に)発売し、輸入依存度を低減しました。 |

|

PMDA先駆け審査指定 + バイオバンク統合 |

日本 |

2024年だけで、7種類の新しい腫瘍学医薬品の市場参入を加速させました。 |

-

主要企業と傾向の戦略的導入

がん治療薬事業の推進に役立った主要企業とその主要戦略は以下のとおりです:

|

会社 |

主要な抗がん剤 |

主要戦略 |

|---|---|---|

|

Merck & Co. |

Keytruda |

適応症の拡大、併用療法、AIを活用した試験 |

|

Roche |

Tecentriq, PHESGO |

個別化腫瘍学、皮下投与、診断統合 |

|

Pfizer |

Ibrance, Xtandi, Seagen ADCs |

M&Aによるパイプライン拡大、泌尿器科への注力 |

|

Bristol Myers Squibb |

Opdivo, Yervoy |

併用免疫療法、造血がん |

|

AstraZeneca |

Tagrisso, Enhertu |

精密医療、乳がん/肺がん、AI診断 |

市場傾向分析と将来予測:地域市場の見通しの概要

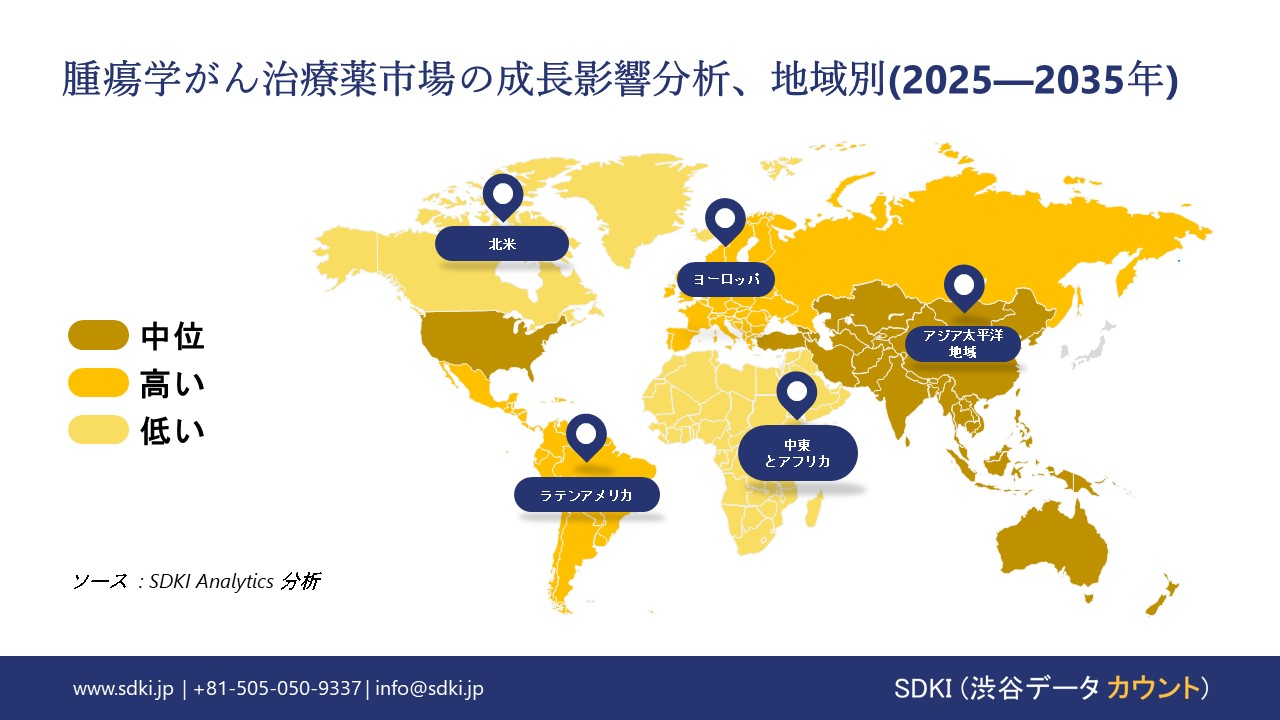

➤北米の腫瘍学がん治療薬市場の展望:

北米は世界の腫瘍がん治療薬市場において主要市場であり、市場シェアの42%を占めています。この地域の市場成長は、高度な医療インフラ、研究開発への多額の投資、堅牢な保険制度、そしてがん発症率の上昇に起因しています。米国では、発症率が年間3%に上昇しており、患者の需要の高まりにより市場が拡大しています。

- 北米の腫瘍がん治療薬市場展望の比較概要:

北米の腫瘍学がん治療薬市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

毛細血管プレートに対する連邦医療支出 |

Medicaid/Medicare 支援 |

業界団体 |

注目すべき傾向 |

|

米国 |

NIHは2025年度にNCIに73億米ドルを割り当て、Cancer Moonshotは2025年に16億米ドルを配分しました。 |

Medicaidはがん検診と治療をカバーしており、その拡大は生存率の向上と関連しています |

AMA, PhRMA, NASMD, BIO |

北米最高、2025年には1,110億米ドルの収益が見込まれます。 |

|

カナダ |

Health CanadaとCIHIは、2023年に腫瘍学に34米億米ドル(連邦保健予算の9%)を割り当てると報告しています。 |

該当なし、カナダには国民皆保険制度があります |

Innovative Medicines Canada, CHA, BioteCanada |

中程度、高齢化と州の医薬品計画が牽引。 |

|

メキシコ |

保健省は2023年に国家保健予算の6.7%(約160億メキシコペソ)を腫瘍学に割り当てました。 |

IMSSとISSSTEは、正規労働者と退職者に対してがん治療の保険を提供しています |

CONACYT, AMIIF, CANIFARMA |

がん罹患率の増加と都市化により需要が増加。 |

➤ヨーロッパの 腫瘍学がん治療薬市場の展望:

ヨーロッパの腫瘍がん治療薬市場は、いくつかの要因に支えられ、堅調に推移しています。これには、強力な制度的支援、ヨーロッパ医薬品庁(EMA)などの統一された規制システム、そしてEU27カ国全体で年間約280万人の新規がん患者が増加するという状況が含まれます。EUにおけるがん治療への総支出は1,040億ユーロに達し、そのうち330億ユーロががん治療薬に特化して割り当てられています。

- ヨーロッパの腫瘍がん治療薬市場展望の比較概要:

ヨーロッパの腫瘍学がん治療薬市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

市場の需要と予算配分 |

重要な洞察 |

|

イギリス |

高齢化とNHS改革により、がん治療薬の需要は増加しています。2023年には8.5%(2020年の6.7%から増加) |

NHSがん治療薬基金は早期アクセスを支援。しかし、普及率はEU諸国に遅れをとっています。 |

|

ドイツ |

がん治療薬の支出は2021年から13%増加し、2024年には50億ユーロに達します。2023年には7.8% |

ドイツは、がん治療薬の普及率とバイオシミラーの採用率でヨーロッパをリードしています。 |

|

フランス |

市場は2023ー2030年の間に年間複利成長率8.5%で成長、需要は病院ベースの治療によって牽引されています。2023年には8%(2021年の5.6%から増加) |

入院患者の薬剤費の78%はがん治療薬で、免疫療法に重点が置かれています。 |

|

ヨーロッパ連合 |

EUのがん治療市場は2029年までに480億米ドルに達すると予測されています。(EU全体) |

EU4HealthとBeating Cancer Planは、がん治療のイノベーションに27億ユーロを計上しました。 |

➤アジア太平洋地域の腫瘍学がん治療薬市場の展望:

アジア太平洋地域の腫瘍がん治療薬市場は急速に成長しています。この成長は、がん罹患率の増加、先進治療へのアクセス向上、そして医療政策の進化によって牽引されています。中国における革新的な治療法の導入、インドにおけるジェネリック医薬品の普及、日本における厳格な価格政策、そしてマレーシアにおけるインフラ整備などにより、この地域は成長にとって戦略的に重要な地域となっています。

- アジア太平洋地域の腫瘍がん治療薬市場展望の比較概要:

アジア太平洋地域の腫瘍学がん治療薬市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

市場需要と患者分析 |

政府支出と予算配分 |

主要な洞察 |

|

日本 |

日本は2024年に医療予算の12%を抗がん剤に割り当て、総額は40億米ドルに達し、2022年の23億米ドルから増加しました(厚生労働省)。 |

13% |

東京、大阪、神奈川で需要が高まっており、PMDAによる迅速な承認手続きが行われています。 |

|

中国 |

抗がん剤への政府支出は5年間で16%増加し、2023年には1.7百万人以上の患者が治療を受けました(マレーシア保健省)。 |

9.4% |

ティア1都市が需要を牽引し、国家医薬品調達センター(NCDPS)がそれを支えています。 |

|

インド |

支出は2015ー2023年の間に18%増加し、年間18億米ドルに達し、2023年には2.4百万人の患者が治療を受けました(マレーシア保健省)。 |

8.7% |

都市部のクリニックとD2Cのがん治療ブランドが急速に拡大しています。 |

|

マレーシア |

患者数は2013ー2023年の間に倍増し、政府資金は21%増加しました(マレーシア保健省)。 |

7.8% |

LEDベースの治療法と経口がん治療薬の人気が高まっています。 |

|

韓国 |

2023年の抗がん剤需要は前年比29%増加しました。ソウルのクリニック、年間300,000件以上の手術を報告(KHIDI) |

10.5% |

リスク分担協定とPE免除により、高額な治療法へのアクセスが改善しています。 |

|

日本 |

日本は2024年までに医療予算の13%、総額40億米ドルを抗がん剤に割り当て、2022年の22億米ドルから増加(厚生労働省) |

13% |

|

腫瘍学がん治療薬業界概要と競争ランドスケープ

腫瘍学のがん治療薬市場のメーカーシェアを独占する世界のトップ10の企業は:

|

会社名 |

業界フォーカス |

|

Roche (スイス) |

HER2+治療薬(Perjeta、Kadcyla)及びPD-L1阻害薬(Tecentriq)のリーダー |

|

Merck & Co. (米国) |

免疫療法(Keytruda)及びHPVワクチン(Gardasil)で優位 |

|

Bristol-Myers Squibb (米国) |

オプジーボ(PD-1阻害薬)とヤーボイ(CTLA-4阻害薬)の併用療法における主要プレーヤー |

|

Novartis (スイス) |

CAR-T(Kymriah)及び放射性リガンド療法(Pluvicto)のパイオニア |

|

AstraZeneca (イギリス/スウェーデン) |

タグリッソ(肺がん)及びエンハーツ(乳がん)に注力 |

|

Pfizer (米国) |

イブランス(CDK4/6阻害薬)及びバイオシミラー(Trazimera) |

|

Sanofi (フランス) |

Sarclisa(多発性骨髄腫)及びADC連携に特化 |

|

Gilead Sciences (米国) |

CAR-Tリーダー(Yescarta、Tecartus)及び抗ウイルス薬と癌治療薬の重複 |

|

Samsung Bioepis (韓国) |

アジア/EU市場向けの主要なバイオシミラー(Herceptin、 Avastinのコピー) |

|

Biocon (インド) |

バイオシミラーのトップメーカー(trastuzumab、新興市場向けbevacizumab) |

日本の腫瘍がん治療薬市場のメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

業界フォーカス |

|

Daiichi Sankyo |

ADCのパイオニア(Enhertz)と血液がん治療薬(Vanflitta) |

|

Takeda Pharmaceutical |

Ninlaro(骨髄腫)とAlunbrig(肺がん)に注力 |

|

Ono Pharmaceutical |

Opdivo(BMSと共同開発)と免疫腫瘍学研究 |

|

Chugai Pharmaceutical |

Roche、HER2阻害薬(日本ではPerjeta)を独占 |

|

Astellas Pharma |

前立腺がん治療薬(XTANDI)と遺伝子治療薬 |

|

Eisai |

Lenvima(肝がん)とMerckとの提携 |

|

Kyowa Kirin |

リンパ腫治療薬(Poteligeo)と希少がんに特化 |

|

Shionogi |

抗体薬物複合体(ADC)と感染症とがんの重複領域 |

|

Mitsubishi Tanabe Pharma |

膵臓がん治療薬と再生医療に注力 |

|

Taiho Pharmaceutical |

経口化学療法(Lonsurf)と分子標的治療 |

腫瘍学がん治療薬 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 腫瘍学がん治療薬 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

腫瘍学がん治療薬市場最近の開発

世界的な商業展開と技術の進歩:

腫瘍学のがん治療薬市場に関連する最近の世界的な商業的発売と技術的進歩のいくつかは次のとおりです:

|

会社名 |

発売の詳細 |

|

Roche |

オ腫瘍学領域で12%の市場シェアを誇るグローバルリーダー;Herceptin、 Avastin、Tecentriqで知られています。標的療法と診断薬の統合に注力しています。 |

|

Merck & Co., Inc. |

17種類以上のがん種に承認されているKeytrudaにより、免疫腫瘍学分野をリードしています。2024年にはオ腫瘍学領域の売上高が149億米ドルを超える見込みです。 |

日本の商用化と技術の進歩

日本の腫瘍がん治療薬市場に関連する最近の商業化と技術進歩のいくつかは次のとおりです:

|

会社名 |

発売の詳細 |

|

Chugai Pharmaceutical Co., Ltd. |

Rocheですが、日本では独立して事業を展開しています。AlecensaとRozlytrekの開発・販売を行っています。肺がんとプレシジョンオ腫瘍学に強みを持っています。 |

|

Ono Pharmaceutical Co., Ltd. |

BMSと共同でOpdivo(nivolumab)を開発;免疫腫瘍学と希少がんに焦点を当てています。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証