- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

腫瘍学API市場エグゼクティブサマリ

1) 腫瘍学API市場規模

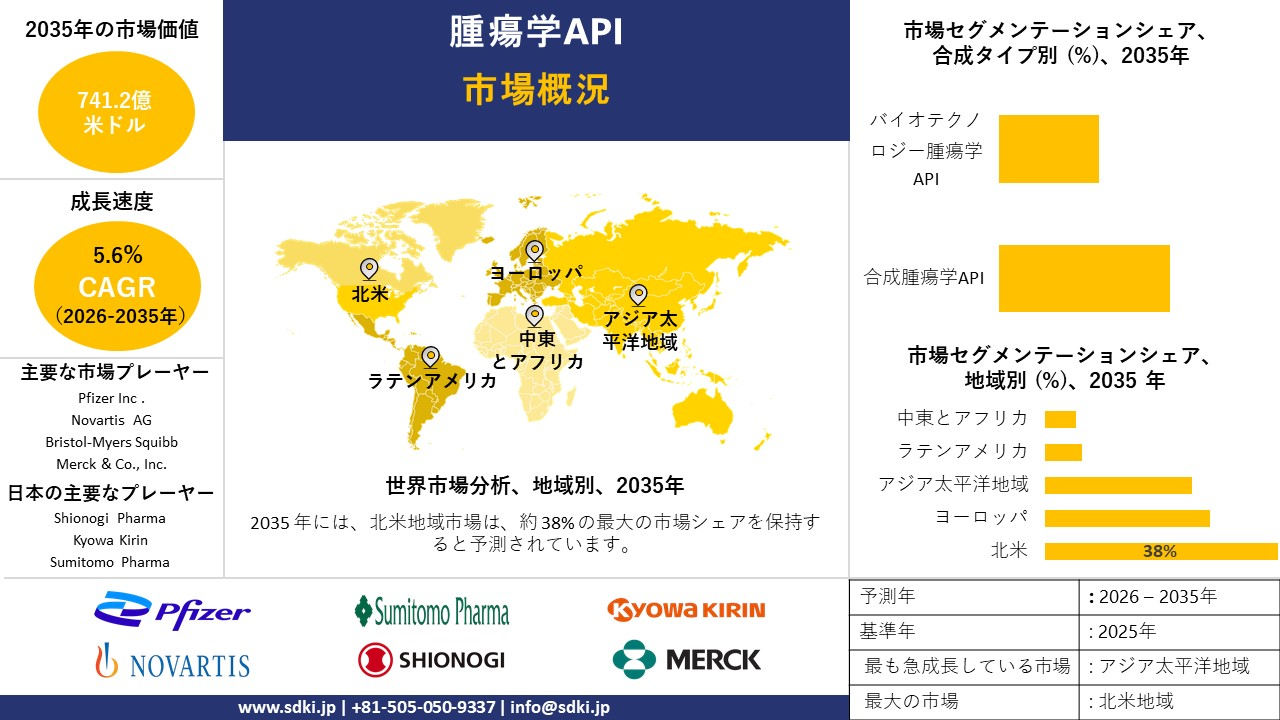

当社の腫瘍学API市場調査レポートによると、市場は予測期間2026―2035年において5.6%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は741.2億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は439.6億米ドルに達しました。この市場の成長を牽引しているのは、がん罹患率の上昇と個別化医療への需要、そして合成とバイオ技術API製造技術の進歩です。

2) 腫瘍学API市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される腫瘍学API市場の傾向には、革新的な腫瘍学API、ジェネリック腫瘍学API、合成腫瘍学API、バイオ技術腫瘍学API、キャプティブ製造などが含まれます。予測期間中に腫瘍学API市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します;

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

革新的な腫瘍学API |

北米 |

6.2% |

研究開発投資、FDAの迅速承認、バイオ技術の革新 |

|

汎用腫瘍学API |

アジア太平洋地域 |

5.8% |

コスト効率、特許の有効期限、製造規模 |

|

合成腫瘍学API |

ヨーロッパ |

4.9% |

プロセス最適化、EUコンプライアンス、熟練労働力 |

|

バイオ技術腫瘍学API |

北米 |

6.5% |

生物製剤の需要、モノクローナル抗体の成長、CDMOの拡大 |

|

キャプティブ製造 |

アジア太平洋地域 |

5.7% |

垂直統合、国内調達、政策的インセンティブ |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 腫瘍学 API とは何ですか?

腫瘍学APIは、がん治療薬の開発と製造における中核となる化学成分である有効成分です。タンパク質合成やDNA複製を阻害することで、腫瘍の増殖抑制などの治療効果を発揮します。

腫瘍学APIは、植物、動物、化学合成などの特定の原料から作られ、主に化学療法薬や、より新しく高度な標的療法に使用されます。開発プロセスは、安全性と有効性を確保するための研究、合成、精製を含む多面的な評価です。

4) 日本における腫瘍学API市場規模:

日本の腫瘍学API市場は急速に成長しており、世界市場で大きなシェアを占めています。そのため、当社の予測では、想定期間中に市場は6.3%の複利年間成長率(CAGR)で成長すると予想されています。

ここでは、がん罹患率が高く標的療法の需要がある高齢化人口の増加、精密医療をサポートする高度なデジタルインフラ、バイオ技術API合成、政府の取り組みが活発な成長の原動力となっています。

経済産業省は、2024年6月にバイオエコノミー戦略を改訂し、バイオ技術産業において5つの主要市場領域を設定し、2030年までに国内外で100兆円の世界市場を創出することを目指していることが注目されています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、腫瘍学API市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

腫瘍学CDMO(腫瘍学における低分子とバイオ医薬品APIの契約製造) |

2024年の日本のCDMO市場ベースライン:133.1億米ドル、目標収益CAGR獲得率約7.8%(2025―2030年) |

1. CDMOへのアウトソーシング率の伸び(契約量で測定); 2. 市場投入までの時間:臨床供給リードタイムの短縮(月); 3. GMPスイートの利用率(%) |

日本の製薬会社は、規制の整合、臨床導入までのスピードへの期待、そして地域的な供給継続の需要により、API と後期段階の製造を地元の CDMO に委託するケースが増えています。 |

高い |

|

高効力API(HPAPI)専用施設(細胞毒性と標的小分子) |

世界のHPAPI CMO市場ベースラインは80.5億米ドル(2024年);日本のHPAPI需要成長の代理指標はCAGR約11%(2025―2030年) |

1. 封じ込め/隔離能力への投資(CAPEX 円); 2. HPAPI取り扱いの資格を有する人員数; 3. 検証済みのHPAPI製品ラインの数 |

標的腫瘍薬の強力な臨床パイプラインと安全性/規制要件により、封じ込められたHPAPI 容量と専門的な CMO サービスに対する需要が高まっています。 |

中―高 |

|

ADC(抗体薬物複合体)ペイロードとリンカーAPI製造 |

ADC市場(地域)の成長 APAC ADC CAGR 約16.7%; ADC CMOセグメントの成長 約13% CAGR(契約ADC製造) |

1. ペイロード合成能力(kg/年) 2. リンカー結合化学能力(検証済みプロセス) 3. ADC APIの規制承認(件数) |

ADC の承認と商品化の増加により、細胞毒性ペイロードとリンカーに対する専門的な需要が生まれ、日本と地域の大手バイオ技術企業は ADC コンポーネントの現地供給パートナーを求めています。 |

高い |

|

ペプチドとオリゴヌクレオチド腫瘍学API製造(ADCペイロードペプチドを含む) |

Mask |

|||

|

腫瘍バイオシミラーとジェネリック低分子APIの生産(国内代替) |

||||

|

腫瘍学APIのライセンス導入のための技術移転とプロセス開発サービス |

||||

|

オンショアサプライチェーンレジリエンスサービス(バッファーストック、二次調達、検証済みサプライヤー) |

||||

|

腫瘍学 API の統合分析と規制サポート (安定性試験、比較試験、リリース試験) |

||||

ソース: SDKI Analytics 専門家分析

- 日本におけるがん治療薬API市場の都道府県別内訳:

以下は、日本における腫瘍学API市場の都道府県別の内訳の概要です:

|

県 |

CAGR(%) |

主な成長要因 |

|

東京 |

6.5% |

高齢化、バイオ技術の集積、政府の研究開発補助金 |

|

大阪 |

6.2% |

病院の密度、医薬品製造拠点、学術提携 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

腫瘍学API市場成長要因

当社の腫瘍学API市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

世界中で癌の発生率が増加:

国際がん研究機関(IARC)の報告によると、2022年には世界中で20百万人以上の新規がん症例と9.7百万人以上の死亡が記録されました。世界保健機関(WHO)によると、新規症例は2050年までに35百万人を超え、2022年から77%という爆発的な増加が見込まれています。

これは、潜在的な流行に対抗するために、がん治療薬の開発、生産、備蓄が緊急に必要であることを示しています。これは、増大する需要に対応するために、臨床的かつ経済的に効果的な原材料の需要を直接的に刺激します。さらに、この人口構成は政府と民間セクターの両方からより多くの資本を引き付け、このセクターへの財政的支援として機能します。

-

処方と効能の進歩:

腫瘍関連医薬品の需要増加により、より費用対効果の高い原材料の需要が急増しており、製薬会社はこの分野の研究と事業拡大に多額の投資を迫られています。また、API(医薬品原薬)の現地生産化の傾向も、この分野への資本流入を加速させています。

その証拠として、Lupin Manufacturing Solutionsは2025年11月、インドのバイシャック工場に専用の腫瘍学ブロックを設立する計画を発表しました。これは、腫瘍学製品向けの高効力APIの開発と製造におけるインドとルピン マニュファクチャリング ソリューションズの能力強化のみを目的としていました。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 腫瘍学API市場の世界シェア

腫瘍学API市場の世界シェアに関連するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

5.6% |

|

2025年の市場価値 |

439.6億米ドル |

|

2035年の市場価値 |

741.2億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

腫瘍学API市場セグメンテーション分析

腫瘍学API市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を薬剤タイプ別、製造元タイプ別、合成タイプ別、適応症別にセグメント化しました。

合成タイプ –

腫瘍学API市場予測によると、合成タイプ別に基づいて、市場は合成腫瘍学APIとバイオ技術腫瘍学APIに分割されています。

当社の分析によると、合成腫瘍学APIは、費用対効果、拡張性、ジェネリック医薬品製造との互換性といった利点から、予測期間中に市場を支配し、最大のシェアを占める可能性が高いと考えられます。

このセグメントの成長要因は、ジェネリック腫瘍学療薬の拡大、規制プロセスの簡素化、医療システムにおけるコスト削減圧力などが挙げられます。さらに、SDKI Analyticsのアナリストによると、精密合成とハイスループットスクリーニングは、特に合成APIにおいて、がん治療薬開発を加速させています。これらの技術により、今後10年間でAPI開発効率が35ー45%向上すると予測されています。

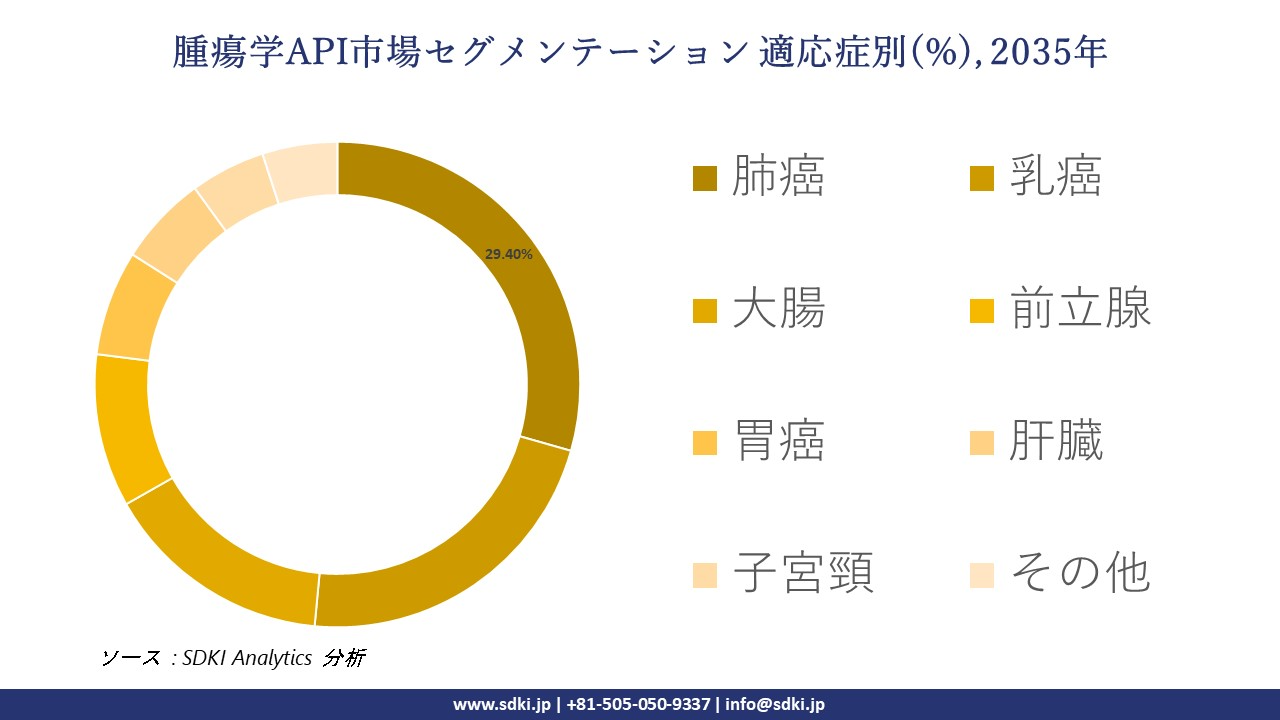

適応症 –

腫瘍学API市場に関する調査報告書によると、適応症別に基づいて、市場は肺癌、乳癌、大腸、前立腺、胃癌、肝臓、子宮頸、その他に分割されています。

したがって、肺癌治療における腫瘍学APIの使用は、高い世界的な罹患率と死亡率を背景に、予測期間中に市場を牽引すると予想され、29.4%のシェアを占める見込みです。これは、これらの治療法が標的療法、免疫療法、細胞毒性剤といった多様な治療法を包含しているためです。

したがって、成長の原動力は、世界的な癌死亡率の上昇、多様な治療法、そして早期発見に向けた政府の取り組みです。WHOの報告によると、肺癌は世界中で癌関連死の主要な原因であり、男女ともに最も高い死亡率を占めています。

以下は、腫瘍学API市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

薬剤タイプ別 |

|

|

製造元タイプ別 |

|

|

合成タイプ別 |

|

|

適応症別 |

|

ソース: SDKI Analytics 専門家分析

世界の腫瘍学API市場で調査された地域:

SDKI Analyticsの専門家は、腫瘍学API市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東・アフリカ |

|

ソース: SDKI Analytics 専門家分析

腫瘍学API市場の制約要因

世界の腫瘍学API市場シェアを制約する主要な要因の一つは、高薬理活性APIの安全性と封じ込めに関する課題です。標的腫瘍療法の大部分は、細胞傷害性低分子やADCペイロードなど、高薬理活性のAPIを必要としており、製造工程の複雑さとコスト増加を招きます。

高額な安全対策と厳格な取り扱いプロトコルを伴う特殊な封じ込め施設の必要性も、予算を増大させています。これは最終的に、中小企業にとってこれらの商品の資本集約度が高すぎることを意味し、消費者価格の上昇と普及率の低下につながっています。

腫瘍学API市場 歴史的調査、将来の機会、成長傾向分析

腫瘍学APIメーカーの収益機会

世界中の腫瘍学 API メーカーに関連する収益機会の一部は次のとおりです:

|

機会分野 |

対象地域 |

成長の原動力 |

|

免疫腫瘍学API開発 |

北米 |

バイオ医薬品のイノベーションのための強力な研究開発インフラと規制上のインセンティブ |

|

ジェネリック腫瘍学API製造 |

ヨーロッパ |

特許切れとコスト抑制政策がジェネリック医薬品の需要を牽引 |

|

バイオシミラー腫瘍学API |

アジア太平洋地域 |

政府の支援と現地生産規模によるバイオシミラーの急速な導入 |

|

口腔腫瘍学API製剤 |

Mask |

|

|

標的治療API |

||

|

契約製造パートナーシップ |

||

|

小児腫瘍学API |

||

|

放射性医薬品API |

||

ソース: SDKI Analytics 専門家分析

腫瘍学APIシェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、腫瘍学API市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

イノベーション主導の参入 |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

高いイノベーションの基準と規制の明確さが新しいAPIの導入をサポート |

|

コストリーダーシップ戦略 |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興 |

中 |

価格に敏感な市場では、低コストで大量のAPI生産拠点が好まれます |

|

規制の調和 |

ヨーロッパ |

成熟した |

公共 |

発展した |

高い |

EMA 標準の統一により、複数国での API 承認が効率化されます |

|

地域パートナーシップモデル |

Mask |

|||||

|

公共入札の調整 |

||||||

|

バイオシミラーファストトラック |

||||||

|

特殊APIクラスタリング |

||||||

|

ニッチ市場へのフォーカス |

||||||

ソース: SDKI Analytics 専門家分析

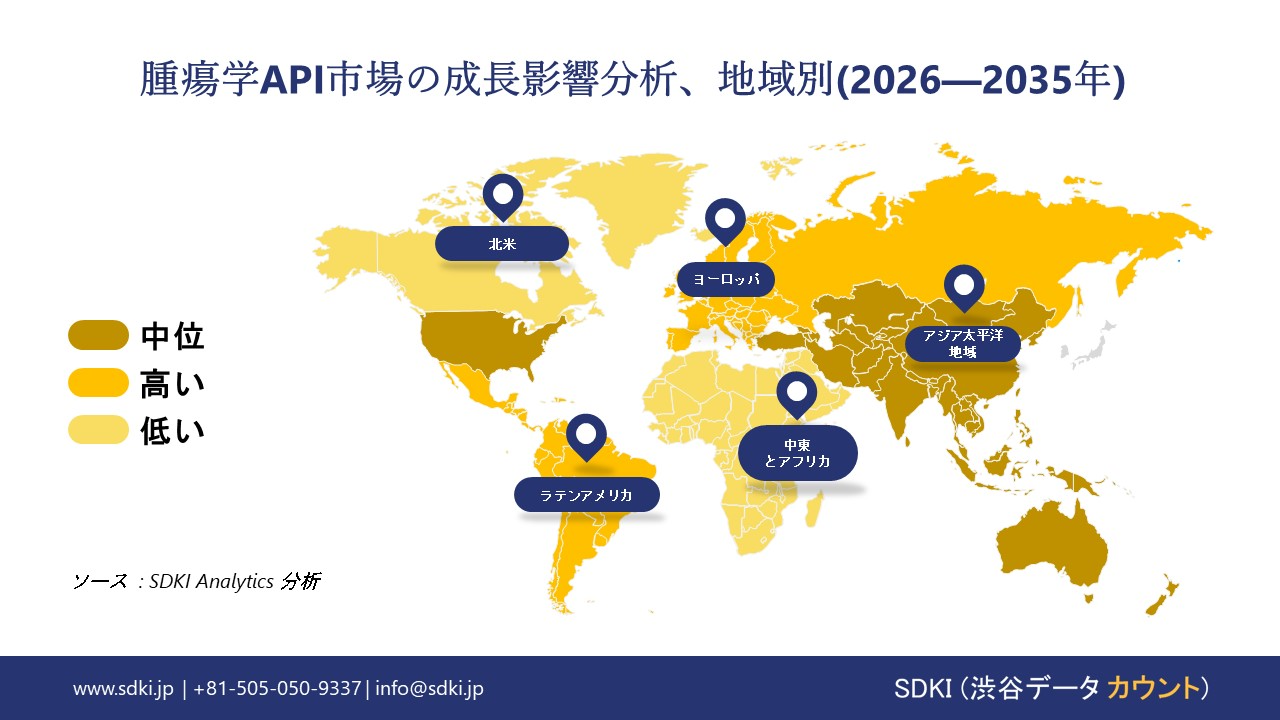

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の腫瘍学API市場規模:

腫瘍学API市場 北米は予測期間中に38%という最大の市場シェアを占めると予想されています。この成長は、先進的なバイオ医薬品エコシステム、強固な研究開発能力、そして高度な規制体制によるものです。強力な政府資金と確立された製薬企業を擁する北米は、腫瘍学APIの製造とイノベーションにおいてリーダーシップを握っています。

米国食品医薬品局(FDA)はイノベーションの推進に尽力しており、2023年の報告書によると、FDAの腫瘍学 センター オブ エクセレンスは、新規承認や適応拡大など、腫瘍学関連の決定を約67件報告しており、がん治療のパイプラインが非常に活発であることを示しています。これらの承認は、特に新規低分子化合物、生物製剤、と二重特異性薬剤など、腫瘍学APIの需要増加を促進しています。

- 北米の腫瘍学API市場の市場強度分析:

北米の腫瘍学API市場に関連する国の市場強度分析は次のとおりです:

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

規制された |

|

熟練した人材の可用性 |

Mask

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの腫瘍学API市場規模:

腫瘍学 API市場 ヨーロッパは予測期間中に急速な成長が見込まれています。この地域の成長は、がん患者の増加、強固な規制基盤、そして個別化腫瘍学への投資増加に起因しています。ヨーロッパではがんによる経済的負担が急増しており、ヨーロッパのメーカーはAPI生産の拡大に意欲的です。

ヨーロッパ医薬品庁(EMA)によると、EUでは過去3年間で約2.7百万人が新たにがんと診断され、1.3百万人ががん関連で死亡しており、腫瘍治療に対する需要の高まりを浮き彫りにしています。さらに、EUの「Beating Cancer Plan(がん克服計画)」では、革新的ながん治療薬へのアクセスを優先し、新規API(有効成分)に対する規制支援を調整しています。

- ヨーロッパの腫瘍学API市場の市場強度分析:

ヨーロッパの腫瘍学API市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

標準 |

|

価格体系 |

規制された |

ハイブリッド |

規制された |

|

熟練した人材の可用性 |

Mask |

||

|

標準と認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラの準備 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の腫瘍学API市場規模:

腫瘍学 API市場 アジア太平洋地域は、予測期間中に6.5%のCAGRで成長が見込まれ、最も急速な市場となることが予想されています。この成長は、がん患者の急増と患者数の増加によるものです。地域全体でがん治療の格差が拡大していることから、各国政府は腫瘍学APIのスケーラブルな生産への投資を促しています。

OECDの報告書によると、この地域の各国で年齢調整済み乳がん罹患率が著しく上昇しています。低中所得国と低所得国における65歳以上の成人の割合は、2023年の6%から2050年までに13%に増加すると予測されています。一方、いくつかの高所得国では、2050年までに人口の35%以上が65歳以上になると予想されています。

- アジア太平洋地域の腫瘍学API市場の市場強度分析:

アジア太平洋地域の腫瘍学API市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

適度 |

強い |

強い |

強い |

|

一人当たり医療費 |

高い |

高い |

中 |

中 |

低い |

|

高齢化人口の影響 |

高い |

高い |

中 |

中 |

低い |

|

デジタルヘルスの導入 |

Mask |

||||

|

病院インフラの拡張 |

|||||

|

医療機器市場の高度化 |

|||||

|

医薬品製造能力 |

|||||

|

医療ツーリズムの可能性 |

|||||

|

国際基準に準拠した規制 |

|||||

|

健康保険の適用範囲 |

|||||

|

ヘルスケアにおける研究開発投資 |

|||||

|

労働力の可用性(医師/看護師) |

|||||

ソース: SDKI Analytics 専門家分析

腫瘍学API業界概要と競争ランドスケープ

腫瘍学API市場のメーカーシェアを支配する世界トップ 10 社は次のとおりです:

|

会社名 |

本社所在地 |

腫瘍学APIとの関係 |

|

Pfizer Inc. |

米国 |

パルボシクリブ、アキシチニブなどの腫瘍学APIを製造しています |

|

Novartis AG |

スイス |

イマチニブなどの腫瘍治療薬のAPIを提供 |

|

Bristol-Myers Squibb |

米国 |

ダサチニブなどの腫瘍治療薬のAPIを製造 |

|

Merck & Co., Inc. |

Mask |

|

|

AstraZeneca PLC |

||

|

Johnson & Johnson |

||

|

Sanofi S.A. |

||

|

Amgen Inc. |

||

|

Biocon Ltd. |

||

|

Lonza Group AG |

||

腫瘍学 API の世界と日本の消費者上位 10 社は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Bristol-Myers Squibb |

|

||

| Sumitomo Pharma | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の腫瘍学API市場のメーカーシェアを支配する上位10社は次のとおりです:

|

会社名 |

事業状況 |

腫瘍学APIとの関係 |

|

Shionogi Pharma |

日本原産 |

腫瘍学のAPIと中間体を製造 |

|

Kyowa Kirin |

日本原産 |

腫瘍学のAPIと生物製剤を提供 |

|

Sumitomo Pharma |

日本原産 |

腫瘍学と免疫療法用のAPIを製造 |

|

API Co., Ltd. |

Mask |

|

|

Tsujimoto Chemical |

||

|

Astellas Pharma |

||

|

Kyowa Pharma Chemical |

||

|

Daito Pharmaceutical |

||

|

Alps Pharmaceutical |

||

|

Spera Nexus |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

腫瘍学API 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 腫瘍学API 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

腫瘍学API市場最近の開発

世界と日本における腫瘍学API市場に関連する最近の商業的発売と技術の進歩の一部は次のとおりです:

|

会社名 |

発売の詳細 |

|

Pfizer Inc. |

2025年3月、Pfizer Inc.はミシガン州Kalamazooにある主要製造ネットワークを拡張し、毎年1百万kgの医薬品有効成分(API)と10百万kgの中間体を生産できるようにすると発表しました。 |

|

Takeda Pharmaceutical |

2025年11月、Takeda Pharmaceuticalは、原発性IgA腎症に対する18か月の治療後、メザギタマブ(TAK-079)が腎機能に持続的な効果をもたらすことを示す新たなデータを発表しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証