- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

OLED材料市場エグゼクティブサマリ

1) OLED材料市場規模

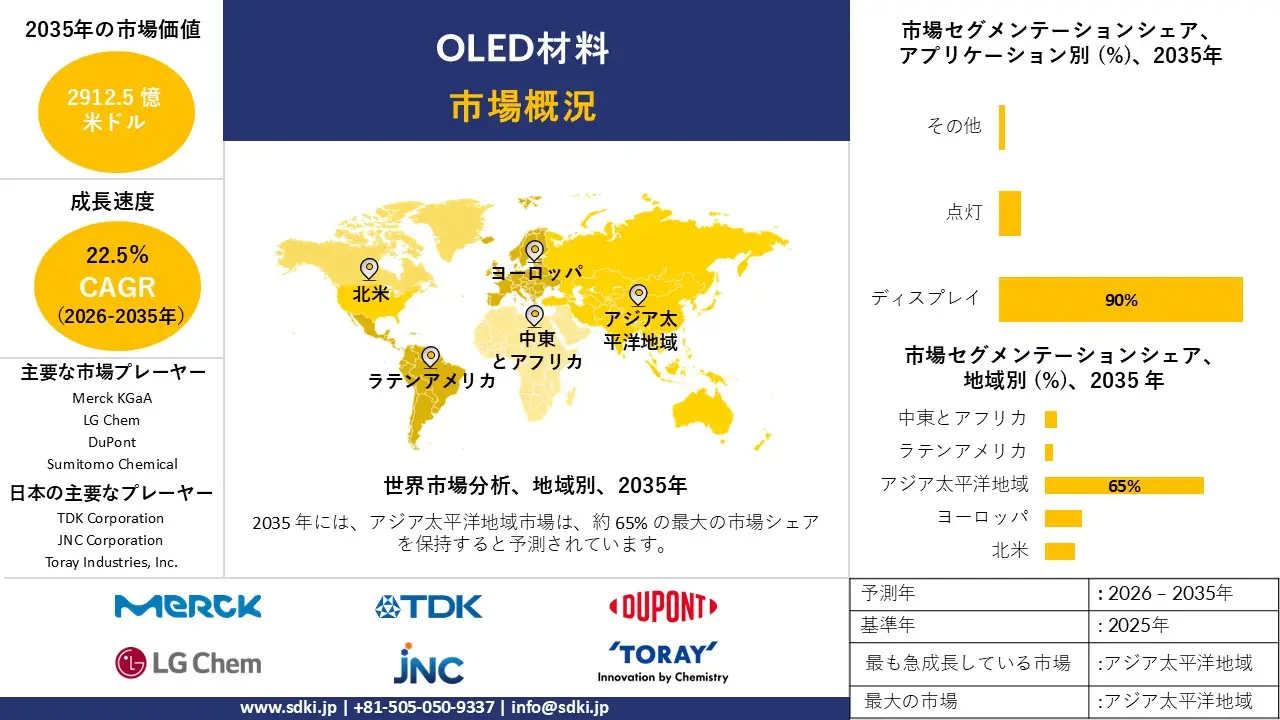

当社のOLED材料市場調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)22.50%で成長すると予想されています。2035年には、市場規模は2,912.5億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は454.5億米ドルに達しました。スマートフォンやテレビ向けの高解像度ディスプレイの爆発的な成長と、リン光発光体の革新により、民生用電子機器におけるフレキシブルでエネルギー効率の高いOLED技術への移行が促進されています。

2) OLED材料市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中にOLED材料市場の傾向には、フレキシブルディスプレイと折りたたみ式ディスプレイ、車載ディスプレイ、タンデムOLEDスタック、先進発光層開発(TADF)、OLED照明などが含まれます。予測期間中にOLED材料市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

フレキシブル&折りたたみ式ディスプレイ |

アジア太平洋地域 |

25.0% |

折りたたみ式デバイスでの高い採用率(64%)、新しいスマートフォンフォームファクターに対する消費者の需要、材料の耐久性の向上 |

|

自動車用ディスプレイ |

北米 |

24.5% |

デジタルコックピット、インフォテインメント システム、曲面ダッシュボードへの OLED の迅速な統合 |

|

タンデムOLEDスタック |

アジア太平洋地域 |

24.0% |

特に IT(タブレット/ラップトップ)および自動車向けに、明るさと寿命を向上させるタンデム(多層)スタックの商品化 |

|

先進エミッタ開発(TADF) |

グローバル |

23.0% |

蛍光青色に代わる高効率で長寿命の青色発光体(例:TADF、リン光)を見つけるための集中的な研究開発 |

|

OLED照明 |

ヨーロッパ |

22.8% |

高級建築および自動車用途における拡散型、高品質、柔軟なエリア照明の需要が高まっています |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – OLED 材料とは何ですか?

OLED(有機発光ダイオード)材料は、OLEDの基本的な化学構成要素であり、革新的な自発光デバイスです。OLEDは、従来の小さな無機点光源であるLEDとは異なり、有機(炭素系)材料の薄膜シートを用いて製造されます。これらの材料は、発光層(EML)、EMLに電荷を伝導する正孔輸送層(HTL)と電子輸送層(ETL)、そして正孔注入層(HIL)と電子注入層(EIL)など、重要な層からなるスタックを形成します。この材料スタックは、何らかの材料(ガラスやフレキシブルポリイミドなど)の上に堆積され、その周囲には酸素や湿気から材料層を保護するための封止材が配置されます。

4) 日本のOLED材料市場規模:

日本のOLED材料市場は、予測期間中に年平均成長率(CAGR)9.5%で堅調な成長を示す見込みです。日本市場の成長を牽引する主な要因は、材料イノベーション、旺盛な研究開発投資、そしてOLED材料の導入と商業化を促進・加速させる補助金制度です。内閣府の「統合イノベーション戦略2023」では、材料イノベーションを産業政策の中核に位置付け、先進材料の国家基準適合とサプライチェーンの強靭化を推進しています。これは、公的資金の投入と産業基盤の拡大を支えています。日本の政策枠組みは、製造能力の拡大、イノベーションの促進、そして日本製OLED材料の国際競争力の向上を通じて、市場の成長を促進しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、OLED材料市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

エミッターR&D(TADF/Blue) |

特許出願、ライセンス契約(例:UDC/Samsung)、材料効率/寿命 |

安定した高効率青色発光体に対する世界的なニーズと有機化学における日本の強み |

これは日本にとって最大のチャンスです。出光興産(青)やKyulux(TADF)といった企業は、OLEDにおける最大のボトルネックの解決において世界をリードしています。 |

非常に高い |

|

フレキシブル基板(ポリイミド) |

パネルメーカーとの契約、折りたたみ式スマートフォン・ノートパソコンへの採用 |

フレキシブル/折りたたみ式ディスプレイ、車載曲面ディスプレイの成長 |

日本の大手化学企業(住友、東レなど)は、フレキシブル基板に必要な先進的な高温ポリイミドフィルムの世界的リーダーです。 |

高い |

|

可溶性(インクジェット)材料 |

パネルメーカー(JDI、BOEなど)との提携、8.6Gファブへの採用 |

低コスト、大面積(TV)製造のニーズ、インクジェット印刷(IJP)への移行 |

日本の企業(住友、出光)は、次世代IJP製造プロセス向けの可溶性P-OLEDおよび低分子材料の主要開発者です。 |

高い |

|

自動車グレードの材料 |

Mask |

|||

|

OLED照明パネル |

||||

|

OLEDマイクロディスプレイ( OLEDoS ) |

||||

|

封止および基板ガラス |

||||

|

精製原料(前駆体) |

||||

ソース: SDKI Analytics 専門家分析

- 日本のOLED材料市場の都道府県別内訳:

以下は、日本におけるOLED材料市場の都道府県別の内訳です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

23.0% |

化学大手企業(Sumitomo, Idemitsu, Mitsubishi, JNC)、主要な研究開発センター、企業本社(ソニー)のグローバル本社 |

|

大阪 |

22.5% |

主要なエレクトロニクス拠点(Panasonic、Sharp本社);化学工学、研究開発、パネル製造の強力な基盤 |

|

福岡(九州) |

Mask |

|

|

神奈川 |

||

|

山形 |

||

ソース: SDKI Analytics 専門家分析

OLED材料市場成長要因

当社の OLED 材料市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

世界的なエネルギー効率規制と厳格なエコデザイン基準

世界各国の政府は、環境基準に適合しない素材に厳しい規制を課し、持続可能性基準を遵守するメーカーにインセンティブを提供しています。これらの政策と規制は、優れたエネルギー性能を備えたディスプレイ技術を優遇する製品レベルの要件を生み出しています。国際エネルギー機関(IEA)の2023年エネルギー効率報告書をはじめとする世界的な指標は、エネルギー効率の向上を加速させ、国際的な政策推進を裏付けています。さらに、2023年に発表された報告書に記載されているように、「世界の電子廃棄物モニター」は、電気電子部品の持続可能な生産、消費、廃棄パターンの開発に焦点を当てています。持続可能性に向けたこうした世界的な推進とインセンティブは、メーカーに対し、エネルギー消費量が少なく、寿命が長く、リサイクルが容易なOLED材料などの高効率技術の採用を促しています。

大手業界プレーヤーを含む世界中のメーカーは、生産量を増やしコストを削減するために、より大きなマザーガラス世代に移行し、生産能力の拡大に持続的な設備投資を行っています。たとえば、Samsung Display Newsroomのレポートによると、Samsung Displayは、高さ約3メートルのマザーガラスを展示することにより、IT向けの第8.6世代OLEDへの投資をアピールする予定です。同様に、LG Displayも2024年と2023年に中型およびプラスチックOLEDパネルに多額の投資を行いました。このマザーガラスの大型化と大手業界プレーヤーによる多額の投資により、OLEDの生産効率が向上します。さらに、基板あたりのパネルが増えると、より多くの有機発光材料が必要になり、材料の総使用量が増加します。このスケーリング効果と大規模な投資により、世界中でOLED材料に対する堅調な需要が生まれます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - OLED材料市場の世界シェア

SDKI Analyticsの専門家によると、OLED材料市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

22.50% |

|

2025年の市場価値 |

454.5億米ドル |

|

2035年の市場価値 |

2,912.5億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

OLED材料市場セグメンテーション分析

当社は、OLED材料市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を素材タイプ別(層)、アプリケーション別、技術別、エンドユーザー別にセグメント化しました。

消費者向け電子機器の需要は依然としてより薄いパネルとより高いコントラストおよび色性能に傾いているため、ディスプレイ分野は2035年までにOLED材料市場の90%を占めると予想されています。スマートフォン、タブレット、ラップトップ、テレビは生産量をリードしており、巨大な工場で製造される高品質の有機材料を必要としています。OLEDの製造と材料に対する政府の支援は、技術的リスクを軽減し、研究室の開発を生産可能なプロセスに移行しやすくします。例えば、米国エネルギー省は2024年4月に、一般サービスランプと、OLEDおよびその他の固体照明製造の進歩に関する関連する連邦政府の活動を対象とする最終規則と関連分析を発表しました。これは、連邦政府がOLED材料と大規模製造に関与していることを示しています。アナリストの意見によると、OEMロードマップとオープンR&Dが大規模採用の障壁を減らし続けるため、ディスプレイアプリケーションがOLED材料の需要の主な原動力となります。

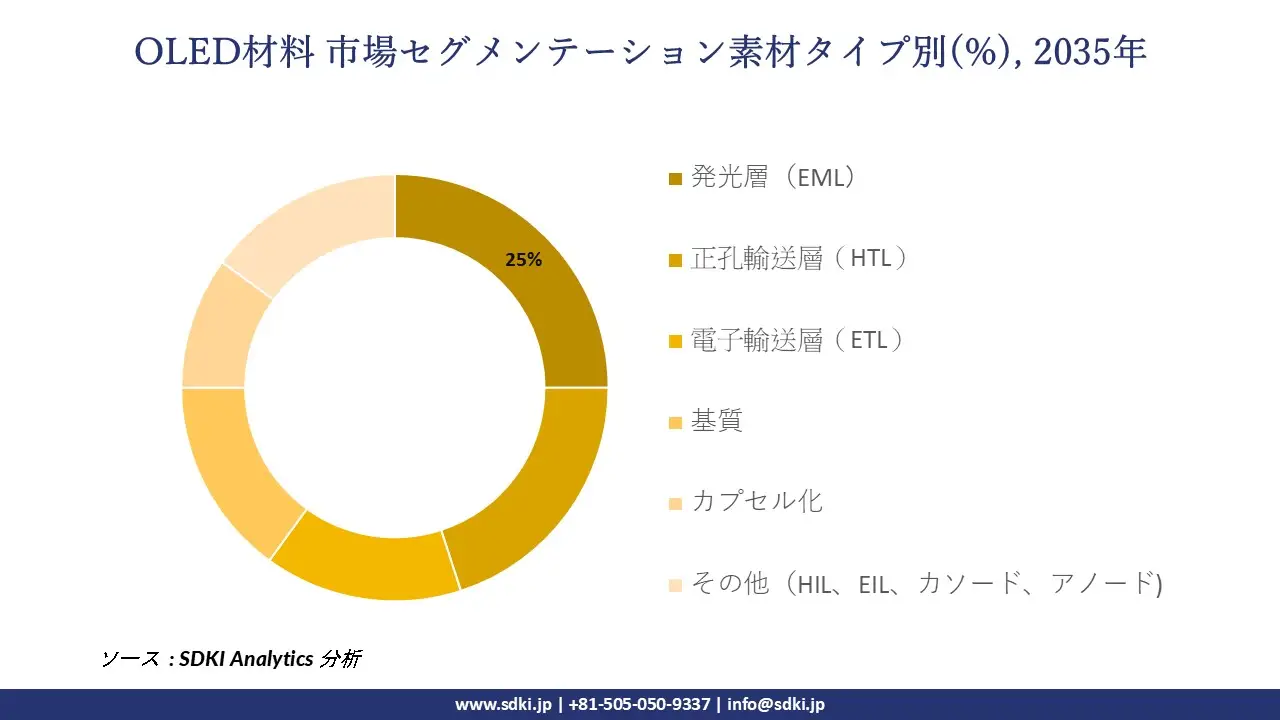

発光層セグメントは、効率、色、および寿命を制御する最も高性能でIP攻撃的な化学物質をEMLが収容していることから、2035年までにOLED材料市場の25%を占めると推定されています。高品質ディスプレイのサプライヤーは、高度なホストおよびドーパントシステム製品にプレミアムを請求し、それらの材料は高いバリューチェーンマージンを維持しています。連邦政府の研究イニシアチブとDOEが資金提供するプロジェクトは、高度な発光化学物質のリスクを直接軽減し、商業化を加速する発光体性能の堆積と寿命のスケーリングに特に焦点を当てています。注目すべき例は、ミシガン大学が実施した「長寿命で効率的な白色発光OLEDを実現するための三重項発光体の放射速度の向上」と名付けられたDOE資金提供プロジェクトです。この研究は、最先端材料の使用を通じて白色OLEDの発光層の寿命と効率を向上させることに焦点を当てていました。当社の分析によると、EML は特許で保護された化学物質と進行中の公的および民間の研究開発努力により、OLED 材料の価値を獲得するための戦略的中核となる準備ができています。

OLED 材料市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

素材タイプ別(層) |

|

|

アプリケーション別 |

|

|

技術別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界のOLED材料市場の調査対象地域:

SDKI Analyticsの専門家は、OLED材料市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

OLED材料市場の抑制要因

世界のOLED材料市場シェアを阻害する大きな要因の一つは、製造プロセスの高コスト化と、特に青色発光材料をはじめとする一部の材料の不安定性です。製造は真空中で極めて薄い有機材料を多層に堆積させる(蒸着)という複雑で高コストなプロセスで行われ、欠陥発生率も高くなります。さらに、有機材料、特に蛍光青色発光材料は、赤色や緑色(燐光)発光材料に比べて動作寿命が短く、効率も低いという問題があります。この色ずれと焼き付きは、大きな技術的課題となっています。

OLED材料市場 歴史的調査、将来の機会、成長傾向分析

OLED材料メーカーの収益機会

世界中の OLED 材料メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

高効率青色発光体(TADF/ PhOLED ) |

グローバル |

青色問題(寿命/効率)を解決することは業界の究極の目標であり、莫大な特許/ライセンス収入を約束します。 |

|

タンデムスタックの材料 |

アジア太平洋地域 |

IT(ラップトップ/タブレット)や自動車ディスプレイで使用される次世代タンデムスタック用の材料(HTL、EML、CGL)を供給しています。 |

|

自動車グレードの材料 |

ヨーロッパと北米 |

自動車の厳格なAEC-Q信頼性基準を満たす、耐久性、長寿命、高輝度の材料を開発しています。 |

|

巻き取り可能および折り畳み可能な基板/カプセル化 |

Mask |

|

|

可溶性/インクジェット印刷可能(IJP)材料 |

||

|

OLED照明パネル |

||

|

AR/VRマイクロディスプレイ材料 |

||

|

材料リサイクルと回収 |

||

ソース: SDKI Analytics 専門家分析

OLED材料シェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、OLED材料市場の世界シェアを分析しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

規制環境 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

IPとライセンスモデル |

グローバル |

成熟した |

非常に高い(特許) |

発展した |

高い |

(例:UDC) 研究開発に注力し、基礎材料(リン光発光体など)の特許を取得し、その後、IP のライセンス供与を行って材料を販売します。 |

|

統合化学品サプライヤーモデル |

グローバル |

成熟した |

高(化学薬品) |

発展した |

非常に高い |

(例: LG Chem、Merck) パネルメーカーに対して、フルスタックの材料 (HTL、EML、ETL など) を提供する大規模なワンストップサプライヤーとして機能します。 |

|

R&Dパートナーシップ(共同開発) |

アジア太平洋地域 |

成熟した |

高(IP) |

発展した |

非常に高い |

特定のパネルメーカー(Samsung、LG など)と長期にわたる緊密な研究開発パートナーシップを構築し、次世代製品向けのカスタム材料を共同開発します。 |

|

ニッチスペシャリストモデル(例:TADF) |

Mask |

|||||

|

基板とカプセル化モデル |

||||||

|

原料精製モデル |

||||||

|

OLED照明パネルモデル |

||||||

|

学術スピンオフとIPモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

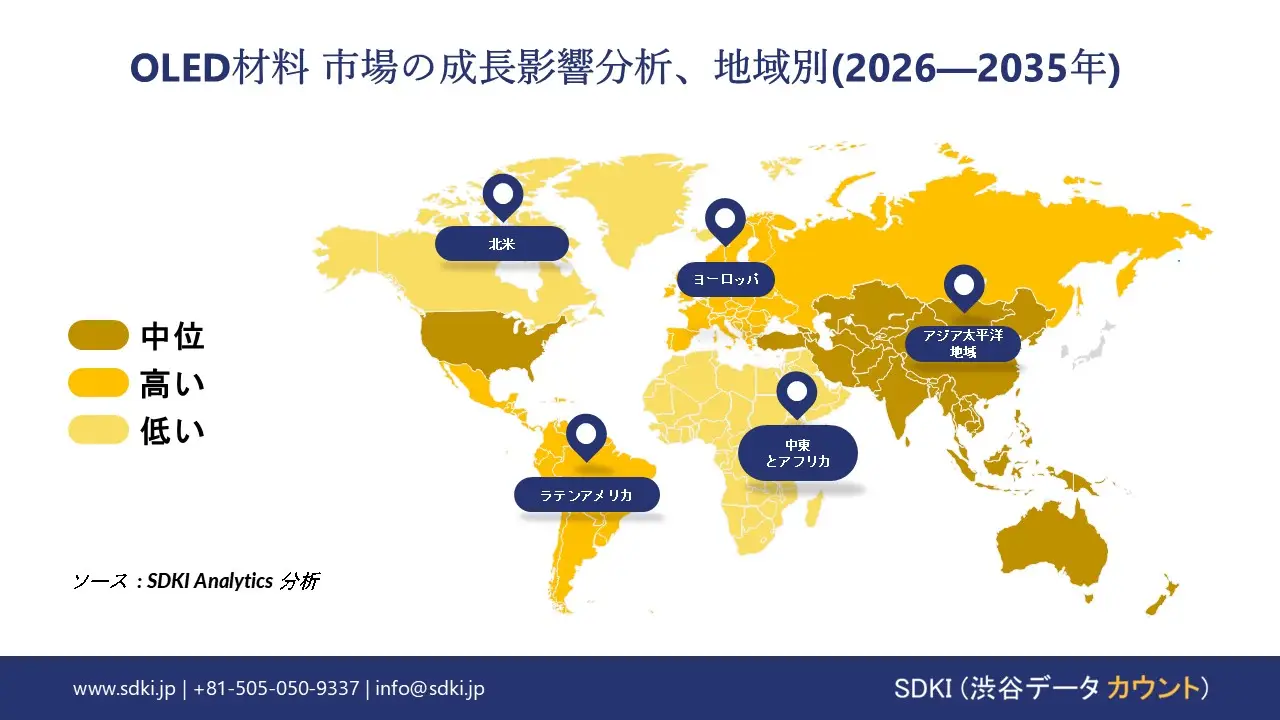

➤ 北米のOLED材料市場規模:

北米は、米国とカナダの各地で米国エネルギー省(DOE)がAR/VRディスプレイの研究開発を進めていることから、2035年までに年平均成長率(CAGR)9.5%を達成すると予測されています。この成長は、フレキシブルエレクトロニクスの実証実験や量子コンピューティングインターフェースによっても促進され、ピクセル密度を高める有機半導体の活用が促進されます。DOEの2024年度予算要求には、クリーンエネルギーの研究開発・実証(RD&D)に94億米ドルが含まれており、これは2023年度の成立額から19.7%の大幅な増加となります。当社の推計によると、こうした投資により、民生用電子機器における材料の採用が大幅に増加すると見込まれるため、2030年までに試作機の生産量が20%増加すると予測されています。

- 北米のOLED材料市場の市場強度分析:

北米の OLED 材料市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

高い |

適度 |

|

研究開発投資レベル |

非常に高い |

高い |

|

技術的専門知識 |

非常に高い |

高い |

|

特許ポートフォリオの強さ |

Mask |

|

|

製造拠点 |

||

|

産学連携 |

||

|

ベンチャーキャピタルの利用可能性 |

||

|

材料イノベーションの焦点 |

||

|

輸出管理規制 |

||

|

サプライチェーン統合 |

||

|

才能の集中 |

||

|

競争の激しさ |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのOLED材料市場規模:

ヨーロッパは、ドイツ、オランダ、フランスにおける持続可能な製造業へのインセンティブと自動車照明規制により、2035年まで年平均成長率8.2%で緩やかに成長すると見込まれています。主な推進要因は、リサイクル可能な基板とマイクロLEDハイブリッドへの重点的な取り組みの強化と、EUエコデザインガイドラインに準拠した正孔輸送材料の改良です。インジウムとガリウム(OLED ITOアノードに使用)は、ヨーロッパ委員会の重要原材料法2024の戦略的原材料リストに含まれており、ディスプレイと電子機器への利用を目的として、2030年には25%のリサイクル目標が設定される見込みです。当社の分析によると、これらの目標達成により、低毒性発光体の採用が16%増加すると予測されており、長期的な供給の回復力と性能が最大化されます。ヨーロッパは、ノバレッド社やメルク社などのイノベーターが青色ドーパント革新の最前線に立っており、信頼性が高く規制に配慮した材料強化の基盤であり続けています。

- ヨーロッパのOLED材料市場の市場強度分析:

ヨーロッパのOLED材料市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

高い |

非常に高い |

高い |

|

研究開発投資レベル |

高い |

非常に高い |

高い |

|

技術的専門知識 |

高い |

非常に高い |

高い |

|

特許ポートフォリオの強さ |

Mask |

||

|

製造拠点 |

|||

|

産学連携 |

|||

|

ベンチャーキャピタルの利用可能性 |

|||

|

材料イノベーションの焦点 |

|||

|

輸出管理規制 |

|||

|

サプライチェーン統合 |

|||

|

才能の集中 |

|||

|

競争の激しさ |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のOLED材料市場規模:

アジア太平洋地域は、ディスプレイ製造拠点、フレキシブルパネル開発、そして韓国、中国、日本といった主要経済国におけるサプライチェーンの現地化により、2035年までに65%という大きなシェアを獲得し、OLED材料市場をリードすると予測されています。この市場を牽引しているのは、テレビ、モバイル機器、自動車ディスプレイにおけるリン光発光体や封止層の需要増加、そして地域の8Kや折りたたみ式技術の目標に適合するプリンタブルインクや量子ドットハイブリッドへの移行です。2024年5月、韓国政府は国内チップ産業向けに26兆ウォン(約190億米ドル)規模の支援策を発表しました。OLEDのリン光体と輸送層は重要な輸入品の4分の1を占めています。当社の分析によると、この資金拠出は、この地域における成膜の優先事項を浮き彫りにしており、高純度材料の需要を促進し、この分野への研究開発投資を28%増加させると予測されています。

- アジア太平洋地域のOLED材料市場の市場強度分析:

アジア太平洋地域の OLED 材料市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

中国 |

インド |

マレーシア |

|

市場の成長可能性 |

高い |

非常に高い |

非常に高い |

適度 |

低い |

|

研究開発投資レベル |

非常に高い |

非常に高い |

高い |

低い |

非常に低い |

|

技術的専門知識 |

非常に高い |

非常に高い |

適度 |

低い |

非常に低い |

|

特許ポートフォリオの強さ |

Mask |

||||

|

製造拠点 |

|||||

|

産学連携 |

|||||

|

ベンチャーキャピタルの利用可能性 |

|||||

|

材料イノベーションの焦点 |

|||||

|

輸出管理規制 |

|||||

|

サプライチェーン統合 |

|||||

|

才能の集中 |

|||||

|

競争の激しさ |

|||||

ソース: SDKI Analytics 専門家分析

OLED材料業界概要と競争ランドスケープ

OLED材料市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

OLED材料市場との関係 |

|

Universal Display Corporation (UDC) |

米国 |

グローバルリーダー。リン光(PHOLED)発光材料の基礎特許を保有し、供給しています。 |

|

LG Chem |

韓国 |

大手グローバルサプライヤーとして、関連会社 LG Display など向けにエミッター、HTL、ETL など幅広い材料を生産しています。 |

|

Merck KGaA |

ドイツ |

HTL、EML、ETL を含む、ディスプレイ向けの高性能材料の幅広いポートフォリオを提供する大手サプライヤーです。 |

|

Samsung SDI |

Mask |

|

|

Novaled GmbH (Samsung) |

||

|

DuPont |

||

|

Sumitomo Chemical |

||

|

The Dow Chemical Company |

||

|

BOE (Display Materials) |

||

|

Idemitsu Kosan |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

OLED材料の世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Samsung Display |

|

||

| LG Display | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のOLED材料市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

OLED材料市場との関係 |

|

Idemitsu Kosan Co., Ltd. |

日本原産 |

高性能青色発光材料で有名な世界的リーダーであり、国内の主要サプライヤーです。 |

|

Sumitomo Chemical |

日本原産 |

ポリマーベース(P-OLED)および低分子材料のパイオニアである日本および世界の大手サプライヤーです。 |

|

TDK Corporation |

日本原産 |

日本の大手エレクトロニクス企業。特に小型ディスプレイ向けの OLED 材料の開発と供給を行っています。 |

|

Merck KGaA (日本) |

Mask |

|

|

Universal Display Corp (日本) |

||

|

Kyulux (Spin-off) |

||

|

Asahi Glass Co. (AGC) |

||

|

JNC Corporation |

||

|

Hodogaya Chemical Co., Ltd. |

||

|

Toray Industries, Inc. |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

OLED材料 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます OLED材料 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

OLED材料市場最近の開発

世界および日本における OLED 材料市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

OLED材料市場とのつながり |

|

2025年11月 |

Universal Display Corporation |

ドイツ、ダルムシュタットの Merck KGaA から発光型 OLED の特許資産を買収する正式契約を締結し、高効率 OLED エミッターの知的財産権の範囲を拡大して、ディスプレイや照明のデバイス性能を強化しました。 |

|

2025年6月 |

Sumitomo Chemical Co |

Sumitomo Chemical Co., Ltd.は2025年6月、東京理科大学院(旧東京工業大学)との強相関材料を用いた次世代デバイス技術の創出に向けた共同研究を発表しました。これは、住友化学が有機ELや自動車用途といった高成長分野への注力戦略の一環です。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証