- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

オフショア支援船市場エグゼクティブサマリ

1)オフショア支援船市場規模

当社の調査レポートによると、オフショア支援船市場は2025ー2035年の予測期間中に約7.5%の年平均成長率(CAGR)で拡大し、最終的には約335億米ドルに達すると予測されています。

一方、当社の調査アナリストは、本調査の基準年における市場規模が約187億米ドルに達したと推定しています。この市場成長は、オフショア石油とガス探査活動の増加と、効率的な海洋物流と支援サービスに対する需要の高まりに起因しています。

2)オフショア支援船市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中のオフショア支援船市場を形成する主要な傾向には、アンカーハンドリングタグ、プラットフォーム供給船、多目的船など、さまざまなセグメントにおける需要の増加が含まれます。以下では、オフショア支援船業界の大幅な成長を促進すると予想される主要な市場傾向をいくつかご紹介します:

|

市場セグメント |

主要地域 |

CAGR(2025ー2035年) |

主な成長要因 |

|

アンカーハンドリングタグサプライ船 |

北米 |

7% |

深海石油探査、メキシコ湾の活動の急増、リグ曳航需要 |

|

プラットフォームサプライ船 |

ヨーロッパ |

7.5% |

北海での操業、洋上風力発電所の物流増加、環境に配慮した改修 |

|

多目的船 |

アジア太平洋地域 |

8.5% |

洋上建設における多様な展開、エネルギー需要の増加 |

|

クルー/救助船 |

中東 |

7% |

安全規制、洋上労働力の拡大、緊急対応インフラ |

|

高速支援船 |

ラテンアメリカ |

7.5% |

迅速な輸送ニーズ、浅海域での操業、ブラジルの洋上油田開発 |

ソース: SDKI Analytics 専門家分析

3)市場の定義 - オフショア支援船とは何ですか?

オフショア支援船(OSV)は、石油とガスプラントや風力発電所などのオフショアエネルギープラントへの物流と運用支援を目的として特別に設計された自走式船舶です。その活動には、物資の輸送、保守と調査作業、アンカーの設置、厳しい海洋環境における緊急対応など、高度な測位・安全システムを備えた様々な任務が含まれます。

4)日本のオフショア支援船市場規模:

日本のオフショア支援船(OSV)市場は、2025-2035年の間に年平均成長率(CAGR)3.25%で成長すると予想されています。2040年までに30―45GWの洋上風力発電容量を目指す同国の洋上風力エネルギー開発目標、ハイブリッド推進システムや自律航行といった新技術、そして固定価格買い取り制度といった政府の優遇措置が、市場の成長を牽引する主要な要因となっています。

さらに、老朽化するオフショアインフラの近代化に伴い、乗組員輸送船(CIV)やプラットフォーム補給船(PSV)の需要と需要が高まっています。これらの傾向が融合することで、予測期間中の市場の安定した成長が期待されます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、オフショア支援船市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

洋上風力発電所の物流 |

船隊の近代化、DPシステム、乗組員の訓練 |

日本は2040年までに30ー45GWの洋上風力発電を推進 |

PSVやCTVなどのOSVは、風力発電所の設置と保守に不可欠です。 |

中程度 |

|

石油とガス田支援 |

安全基準の遵守、船舶の信頼性 |

老朽化した洋上インフラ、新たな探査ライセンス |

掘削やリグ曳航を支援するAHTSや多目的船の需要 |

高 |

|

ハイブリッド船とグリーン船の開発 |

ハイブリッド推進システムの導入、排出ガス削減技術 |

日本の脱炭素化目標と船舶改修インセンティブ |

地元の造船会社は、低排出OSVの需要を活用できます。 |

低 |

|

緊急対応と救助活動 |

Mask |

|||

|

海底ケーブルとインフラ支援 |

||||

ソース: SDKI Analytics 専門家分析

- 日本のオフショア支援船市場の都道府県別内訳:

以下は、日本のオフショア支援船市場の都道府県別の内訳の概要です:

|

都道府県 |

Estimated CAGR (%) |

主な成長要因 |

|

北海道 |

4.0% |

日本海における洋上風力発電所の拡張、寒冷地向け船舶の需要 |

|

青森 |

4.5% |

政府支援による風力発電特区、港湾インフラの整備 |

|

秋田 |

Mask |

|

|

千葉 |

||

|

新潟 |

||

|

福岡 |

||

|

長崎 |

||

|

山口 |

||

|

沖縄 |

||

ソース: SDKI Analytics 専門家分析

オフショア支援船市場成長要因

当社のオフショア支援船市場分析調査レポートによると、以下の主要な傾向と要因が市場成長の主な原動力となることが予想されます:

- 深海エネルギーの拡大が世界のオフショア支援船の需要を再構築:深海と超深海における石油とガス探査の現在の傾向は、浅海域の埋蔵量の減少とエネルギー需要の継続的な増加により、急速なオフショア活動によって変化しつつあります。さらに、これらの厳しい環境下では、物流、掘削、緊急対応に貢献する特殊なオフショア支援船(OSV)が求められています。市場は先端技術を搭載した船舶を優遇しており、参入障壁は高くなっています。LNG推進やコンピューターナビゲーションなどの進歩は、業界を変革しています。さらに、OSVは、持続可能性基準を維持しながらオフショア作業を簡素化するために、自動化の進展によって改良されることが期待されています。

- 洋上風力エネルギーの急速な発展がOSV用途の多様化を推進:洋上風力エネルギーの急速な発展はOSV市場を変革しており、ヨーロッパ、中国、米国、インドにおける大規模投資は、設備の設置と保守や乗組員の移動を容易にする専用船の需要を刺激しています。脱炭素化の取り組みはOSVにも関わっていますが、石油とガスに限りません。推進力を向上させるイノベーションとしては、ハイブリッド推進やダイナミックポジショニングなどが挙げられます。さらに、国際的な協力関係や風力発電所の増加はOSV市場の継続的な需要を保証しており、海洋再生可能エネルギーブレークスルーイニシアチブが2030年に380GWの新規容量を予測するには、数千隻の船舶航海が必要になります。さらに、再生可能エネルギー指向の事業への早期転換は、安定した契約と規制上の利益を確保し、洋上風力はOSVの成長を牽引する主要な要因の一つです。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - オフショア支援船市場の世界シェア

SDKI Analyticsの専門家は、オフショア支援船市場の世界シェアに関するレポートから以下の洞察を提供しました:

|

レポートの洞察 |

|

|

CAGR |

7.5% |

|

2024年の市場価値 |

187億米ドル |

|

2035年の市場価値 |

335億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

オフショア支援船市場セグメンテーション分析

オフショア支援船市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を材料タイプ別、エンドユーザーアプリケーション別、設置方法別、治療タイプ別にセグメント化しました。

オフショア支援船市場は、材料タイプ別に基づいて、木製電柱、鉄製電柱、コンクリート製電柱に分割されています。材料タイプ別セグメントでは木製電柱が主流で、コスト効率が高く、設置が容易で、供給量が多いことから、2035年までに市場シェアの55%を占めると予測されています。

木製電柱は軽量で、多様な環境に対応できるため、農村部や家庭環境でも使用できます。木材の保存技術の開発により、耐用年数が長くなり、交換回数が最小限に抑えられ、長期にわたる市場の安定に貢献しています。

また、木製電柱は天然の衝撃吸収性と現場での改修性を備えており、コンクリート製や鋼製の電柱にはない優れた特徴となっています。持続可能な材料に対する政府の優遇措置に支えられ、木製電柱は確立されたサプライチェーンと低い調達コストという利点を享受しており、世界中のあらゆる公共インフラプロジェクトにおいて安定した需要を生み出しています。

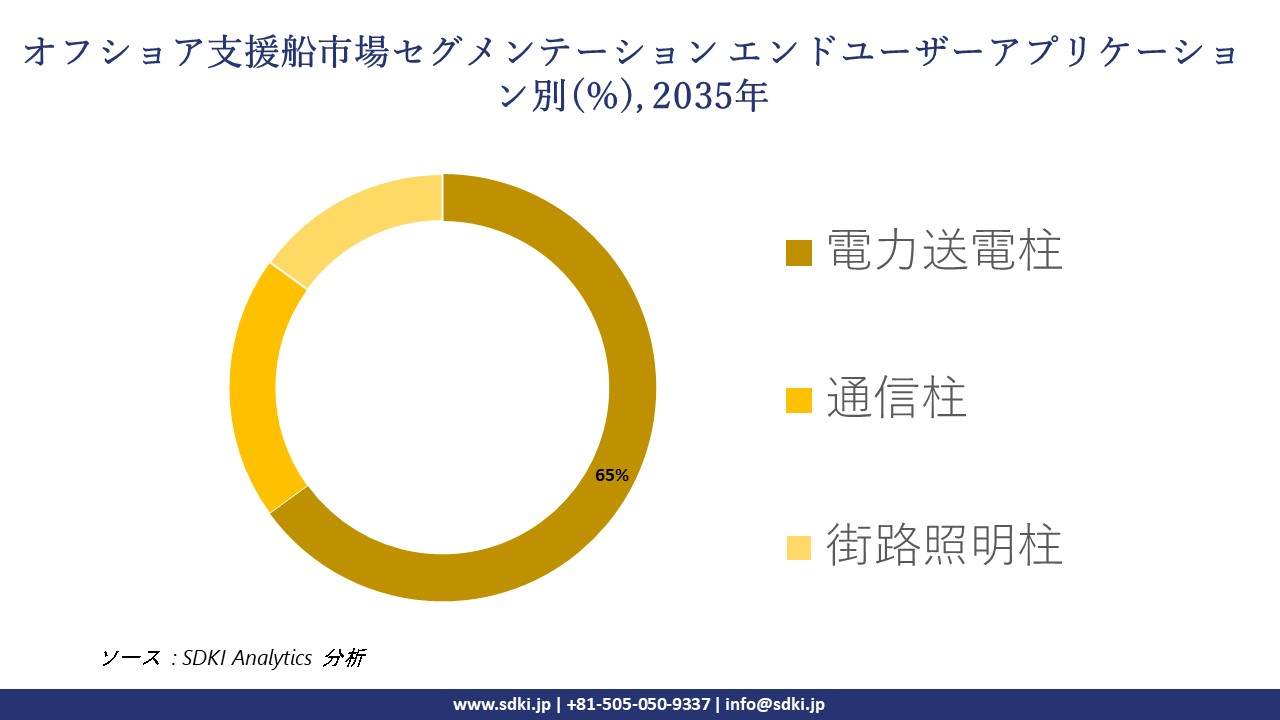

さらに、オフショア支援船市場は、エンドユーザーアプリケーション別に基づいて、電力送電柱、通信柱、街路照明柱に分割されています。再生可能エネルギーの電化と統合、そして送電網の近代化に向けた世界的な動きにより、電力送電柱は2035年までにエンドユーザーアプリケーション市場シェアの65%を占めると予測されています。

これらの柱は、エネルギーの発電と消費の間でエネルギーを効率的に供給するための重要なインフラを担っています。高さ、耐荷重性、耐久性といった高い構造要件を満たすため、特に高電圧用途では、鋼鉄、コンクリートなどの材料が求められます。さらに、厳格な安全対策と断熱対策により、送電網の信頼性が確保されています。さらに、政府による継続的なインフラ投資と、太陽光発電と風力発電への取り組みの拡大により、このサブセグメントの需要はさらに増加し、将来を見据えた送電網の中核を担うものとなっています。

以下は、オフショア支援船市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

材料タイプ |

|

|

エンドユーザーアプリケーション |

|

|

設置方法 |

|

|

治療タイプ |

|

ソース: SDKI Analytics 専門家分析

世界のオフショア支援船市場で調査された地域:

SDKI Analyticsの専門家は、オフショア支援船市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

オフショア支援船市場の制約要因

オフショア支援船の市場シェアを世界的に制約する主要な要因の一つは、価格設定と政府による価格上限/調達価格への圧力です。固定価格入札と価格上限がサプライヤーの利益率を圧迫するため、オフショア支援船(OSV)の政府調達には高い価格圧力がかかっています。次世代OSVは競争入札の割合が高く、カスタマイズされ資本集約的な建造の中で費用対効果が求められます。

さらに、日本では承認サイクルが長く、予算が控えめなため、国内での関与と高い技術品質基準が維持され、価格上限がさらに制限されています。厳格な契約条件は、サプライヤーにとって資金調達コストの増加、遅延ペナルティ、保証義務をもたらします。

オフショア支援船市場 歴史的調査、将来の機会、成長傾向分析

-

オフショア支援船メーカーの収益機会

世界中のオフショア支援船メーカーに関連する収益機会の一部を以下に示します:

|

事業分野 |

対象地域 |

成長の原動力 |

|

洋上風力発電所支援 |

ヨーロッパ、アジア太平洋地域 |

積極的な洋上風力発電目標(例:EUグリーンディール、日本の2040年までに45GW) |

|

深海石油とガス探査 |

北米、アフリカ |

新たな深海発見、メキシコ湾拡張、西アフリカ油田ライセンス |

|

ハイブリッド船とLNG船製造 |

ヨーロッパ、日本 |

排出規制、IMO2030目標、持続可能な海洋事業への需要 |

|

多目的船の配備 |

Mask |

|

|

乗組員移送と救助サービス |

||

|

海底ケーブルとインフラ運用 |

||

|

デジタル化とスマート船舶技術 |

||

ソース: SDKI Analytics 専門家分析

-

オフショア支援船シェアの世界展開に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、オフショア支援船市場の世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

洋上風力発電物流モデル |

ヨーロッパ |

高 |

ユニバーサル、集中型 |

発展済み |

高 |

再生可能エネルギーに対する強力な政策支援、成熟したOSVエコシステム、PSVとCTVの高い需要 |

|

深海石油支援モデル |

北米 |

高 |

分散型、テクノロジー主導型 |

発展済み |

高 |

メキシコ湾での活動、先進的な船隊、高いチャーター料金 |

|

ハイブリッド船イノベーションモデル |

日本 |

中 |

ユニバーサル、テクノロジー統合型 |

発展済み |

中 |

低排出ガス船の推進、造船の専門知識、洋上風力発電目標 |

|

多目的展開モデル |

Mask |

|||||

|

救助と乗組員移送モデル |

||||||

|

海底インフラモデル |

||||||

|

高速支援船モデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

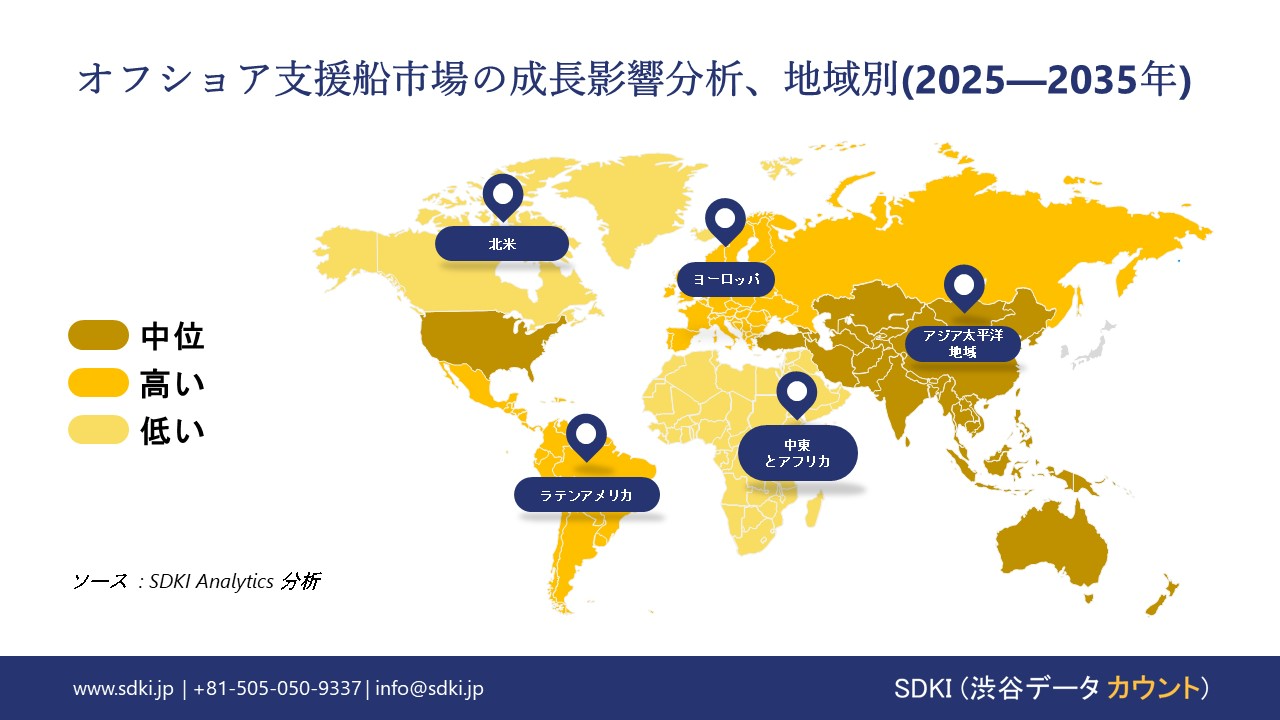

➤北米のオフショア支援船市場規模:

北米のオフショア支援船(OSV)市場は、現在、急速な洋上風力発電所の開発によって活性化しています。洋上風力発電所の拡大は、それらの運用と修理を支援するためのサービスオペレーション船(SOV)、乗組員輸送船(CTV)、設置船の需要を促進しています。

米国では、米国で初めて建造された風力タービン設置船(WTIV)であるCharybdisの導入は、船舶不足の中での進歩を示しています。さらに、2030年までに30GWの洋上風力目標を達成するには、さらに4ー6隻のWTIVが必要とされており、造船会社にとって40隻以上の新造船(CTVとモノパイル設置船の両方)に投資する機会が生まれています。さらに、カナダのノバスコシア州は2030年までに5GWを達成する計画があり、これはOSVの需要が増加し、インフラが拡張されることを示唆しています。

- 北米のオフショア支援船市場の市場強度分析:

北米のオフショア支援船市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

高 - メキシコ湾の深海プロジェクトと洋上風力発電の拡大が牽引 |

中程度 – 大西洋沖の探査と風力発電プロジェクトに関連した成長 |

|

規制環境の複雑さ |

高 - 複数の連邦と州政府機関、厳格な環境コンプライアンス |

中程度 – 集中的な監督、沖合ライセンスの合理化 |

|

価格体系 |

競争力 - 高いチャーター料金、船舶の種類に応じた動的な価格設定 |

安定 – 季節的な操業の影響を受ける中程度の価格 |

|

熟練人材の確保 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのオフショア支援船市場規模:

ヨーロッパのオフショア支援船市場は、洋上風力発電容量の拡大と北海と大陸棚地域における石油・ガス活動の回復に支えられ、構造的な上昇傾向を維持する見込みです。EUの洋上風力発電目標は拡大しており、海底建設支援船とオフショア重量物運搬船隊への持続的な需要を生み出しています。

さらに、当社の調査レポートでは、認可された石油とガスプロジェクトの割合がここ10年間で6倍に増加しており、アンカーハンドリングタグサプライ(AHTS)船や検査、保守、修理サービスに対する需要が高まると予測されています。この傾向は、海事安全ガイドラインによって強化された廃止活動と合流し、オフショア船市場におけるヨーロッパの地位向上につながると予想されます。

- ヨーロッパのオフショア支援船市場の市場強度分析:

ヨーロッパのオフショア支援船市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高 - ヨーロッパ最大のOSV市場、強力な洋上風力パイプライン |

中程度 – 洋上風力発電の目標増加、バルト海での活動 |

中程度 – 大西洋沿岸の洋上風力発電の拡大、石油とガスへの安定した支援 |

|

規制環境の複雑さ |

高 - 複数の代理店、厳格な廃止措置と安全要件 |

中程度 – 環境規制は中央集権化されているものの、変化が見られる |

中程度 – 海洋規制は厳格だが、再生可能エネルギー向けには簡素化されています |

|

価格体系 |

競争力 - 高いチャーター料金、季節変動 |

安定 – 政府支援プロジェクトにより価格が安定 |

中程度 – 公共部門と民間部門の需要のバランスが取れています |

|

熟練人材の確保 |

Mask |

||

|

標準と認証フレームワーク |

|||

|

イノベーション エコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のオフショア支援船市場規模:

インダストリー4.0による自動化とデジタル化は、アジア太平洋地域におけるオフショア支援船(OSV)の成長を牽引しています。韓国は世界で最も自動化が進んだ国であり、製造業従業員10,000人あたり1,012台のロボットが設置されており、電子機器と自動車産業における高度な自動化を示しています。さらに、中国はここ10年間でロボット密度を高め、ロボット密度で日本と米国を追い抜いています。一方、日本はロボット密度で世界第5位であり、自動車産業は世界で最も多くのロボットを導入しています。

このように、アジア太平洋地域における高いロボット密度は、自動化能力の拡大と製造業の活性化を通じて、OSVセクターに好影響を与える可能性があります。さらに、既存の艦隊を近代化し、運用効率と安全性を向上させるためのアフターマーケットサービスと改修の需要の高まりから、収益性の高いセグメントが生まれることが予想されます。

- アジア太平洋地域のオフショア支援船市場の市場強度分析:

アジア太平洋地域のオフショア支援船市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場成長の可能性 |

中程度 – 洋上風力発電目標(2040年までに45GW)が牽引 |

高 – 南シナ海における石油とガスと再生可能エネルギーの拡大 |

高水準 - 海洋探査と風力エネルギーへの投資が増加 |

高 – 石油とガスセクターが活発、ペトロナスが主導するオフショア開発 |

中程度 – 造船とオフショア物流に重点を置く |

|

規制環境の複雑さ |

高 – 厳格な環境と安全基準 |

中 – 中央集権的だが進化する海洋政策 |

中水準 - 官僚主義的だが、エネルギー改革により改善傾向 |

低 – オフショアエネルギー開発の合理化 |

中程度 – コンプライアンス文化は強いが、現地企業でも対応可能 |

|

価格体系 |

安定 – 政府支援の風力発電プロジェクトの影響を受ける |

競争力 – 大規模な船隊、ダイナミックプライシング |

コスト重視 - 公共部門の入札が牽引 |

バランス型 – 官民の価格モデルの組み合わせ |

プレミアム – ハイテク船舶はより高い料金設定 |

|

熟練人材の確保 |

Mask |

||||

|

標準と認証フレームワーク |

|||||

|

イノベーション エコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーンの統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラ整備状況 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

オフショア支援船業界概要と競争ランドスケープ

オフショア支援船市場のメーカーシェアを独占する世界トップ10社は次の通りです:

|

会社名 |

本社所在地 |

オフショア支援船市場との関係 |

|

Valmont Industries |

米国 |

間接 – インフラ部品を供給;直接的なオフショア支援船(OSV)製造業者ではありません |

|

RS Technologies |

カナダ |

間接 – 複合材電柱に特化;海洋用途は限定的 |

|

KEC International |

インド |

間接 – 送電塔とEPCに特化;直接的なOSV製造は行っていません |

|

Europoles Group |

Mask |

|

|

StressCrete Group |

||

|

Sabre International |

||

|

Omega Factory |

||

|

Creative Pultrusions |

||

|

Hill & Smith |

||

|

Elsewedy Electric |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

日本のオフショア支援船市場のメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

オフショア支援船市場との関係 |

|

Sumitomo Electric |

営業中 - 電気システムの世界的リーダー |

間接 - オフショア船で使用される海洋グレードのケーブルとシステムを供給 |

|

J-Power Systems |

住友電工の子会社 |

間接 - 送電ケーブルを製造;オフショアインフラで使用されます |

|

TEPCO Power Grid |

大手電力会社 |

間接 - オフショア送電設備を運用;船舶メーカーではありません |

|

Maruyama Manufacturing |

Mask |

|

|

Chubu Electric Power |

||

|

Nippon Concrete |

||

|

Kansai Electric Power |

||

|

Fujikura Composites |

||

|

Toshiba Infrastructure |

||

|

Mitsui & Co. Infrastructure |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

オフショア支援船 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます オフショア支援船 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

オフショア支援船市場最近の開発

オフショア支援船市場 – 最近の開発

世界と日本におけるオフショア支援船市場に関連する最近の商業化と技術進歩のいくつかは次のとおりです:

|

日付(月と年) |

関係企業 |

概要とOSV市場との関連性 |

|---|---|---|

|

2024年8月 |

Gibdock |

ジブラルタルに拠点を置く造船所、Gibdockは、オフショア支援船の修理、保守、改造作業の主要拠点となっています; これは、洋上風力発電や石油とガス開発に伴うOSVの利用増加に伴い、優位な立場にある造船所がライフサイクルサービス、改修、船級更新のニーズを捉えているという、市場全体の傾向を反映しています。 |

|

2025年1月 |

NYK Line, Akita Eisen KK |

NYK and Akita Eisen KK は、秋田県の洋上風力発電プロジェクト向けクルートランスファー船(CTV)の管理と保守を行う合弁会社、Japan Offshore Support Co., Ltd.を設立しました; これは、CTVのような特殊船が安全かつ効率的な人員と機材の移送に不可欠な、洋上風力発電に関連するOSVセグメントを直接的にサポートするものであり、日本の再生可能エネルギー海上インフラにおける国内能力の拡大を示しています。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証