- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車ロボティクス市場エグゼクティブサマリ

1) 自動車ロボティクス市場規模

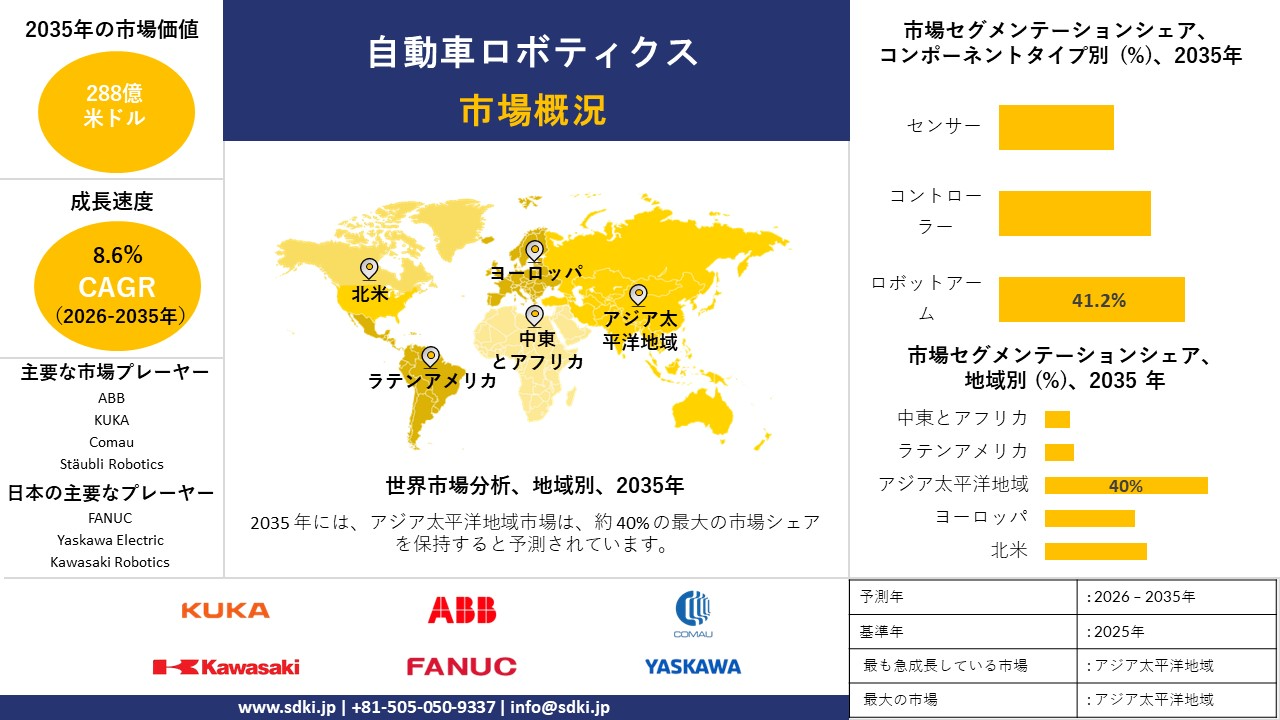

当社の自動車ロボティクス市場調査レポートによると、市場は2026―2035年の予測期間中に8.6%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は288億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は126億米ドルに達しました。この市場は主に、先進ロボット工学におけるAI統合に関する技術進歩によって牽引されており、世界的な電動化の傾向によって、特に生産プロセスにおける高度な自動化が求められています。

2) 自動車ロボティクス市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される自動車ロボティクス市場の傾向には、溶接ロボット、塗装ロボット、組立ロボット、マテリアルハンドリングロボット、検査ロボットなどが含まれます。予測期間中に自動車ロボティクス市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

溶接ロボット |

アジア太平洋地域 |

8.9% |

EVシャーシの需要、軽量素材、精密溶接 |

|

塗装ロボット |

ヨーロッパ |

8.1% |

持続可能性コーティング、VOC規制、自動化効率 |

|

組立ロボット |

北米 |

8.7% |

EVバッテリー組立、人件費削減、AI統合 |

|

マテリアルハンドリングロボット |

アジア太平洋地域 |

9.0% |

物流の自動化、スマートファクトリー、サプライチェーンのレジリエンス |

|

検査ロボット |

日本 |

8.5% |

品質保証文化、規制遵守、AIビジョンシステム |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 自動車ロボティクスとは?

自動車ロボティクスとは、多関節アーム、スカラロボット、直交座標ロボットなどの自動化ロボットシステムを、自動車製造および組立工程の複数の段階において活用することを意味します。これらのロボットは、溶接、塗装、材料処理、組立、品質検査など、複数のタスクを実行します。

さらに、これらのロボットは、自動車製造プロセスにおける人的ミス、生産コスト、サイクルタイムを削減しながら、精度、効率、安全性を向上させます。さらに近年では、AIとIoT技術の組み合わせにより、ロボットの能力がさらに進化しています。

4) 日本の自動車ロボティクス市場規模:

SDKI Analyticsの専門家の予測によると、日本の自動車ロボティクス市場は、徹底的な調査の結果、予想される市場セッション中に大幅に拡大する可能性が高いことが示唆されています。市場は、ファクトリーオートメーションの進歩を特徴とし、自動車OEMおよびティア1サプライヤーにおける技術革新の加速を背景に、年平均成長率8.7%で加速すると予測されています。

さらに、市場の発展は、SDVのデジタル化の強化に有利に働く経済産業省の「モビリティDX戦略2025」などの政府の取り組みによって一貫してサポートされており、EVやその他の自動運転車の生産におけるロボットの統合が新たな標準となり、市場の成長を促進することを示唆しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、自動車ロボティクス市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

工場フロア自動化改修プログラム(OEM/Tier-1 改修パッケージ) |

老朽化した施設での導入が進み、機器の相互運用性と稼働時間の信頼性に対する顧客の関心が高まっています |

1) 古い生産工場の近代化 2) 製造業の国内回帰へのインセンティブ 3) 労働力不足による自動化需要の増加 |

従来の組立ラインを改造することで、生産を停止することなく段階的な自動化が可能になります。企業は既存の PLC との互換性とメンテナンスの簡便性を優先します。 |

高い |

|

手動/自動組立用の協働ロボット(コボット) |

人間とロボットの協働の受容の増加、柔軟な生産セルへの導入の拡大 |

1) 複数の車種に対応できる自動化の必要性 2) 労働安全と人間工学に関する方針 3) 迅速な切り替えソリューションの需要 |

協働ロボットは、手動操作と自動操作の間のギャップを埋め、スループットと人間による監視のバランスを求める工場にとって魅力的です。 |

中 |

|

イントラロジスティクスおよびキッティング用の自律移動ロボット(AMR) |

製造拠点における車両統合の拡大、ナビゲーションソフトウェアとデータ接続の改善 |

1) 無駄のないイントラロジスティクスとシーケンス効率の推進 2) 熟練した倉庫労働者の不足 3) 工場全体にわたる接続プラットフォームの導入拡大 |

AMR は材料の流れを合理化し、生産ゾーンのアイドル時間を短縮するため、多品種少量生産の自動車施設で普及が進んでいます。 |

中 |

|

ビジョン誘導ロボット検査および品質保証システム |

Mask |

|||

|

EVバッテリーとパワートレインの組み立て用ロボット |

||||

|

アフターサービス: 予知保全、スペアパーツ、レトロサポート (サービスとしてのロボット) |

||||

|

コンポーネントと統合セルサプライヤーのローカライズ(国内ツール、センサー、コントローラー) |

||||

|

ソフトウェアと AI の統合 (デジタル ツイン、シミュレーション、オーケストレーション、分析) |

||||

ソース: SDKI Analytics 専門家分析

- 日本の自動車ロボティクス市場の都道府県別内訳:

以下は、日本の自動車ロボティクス市場の都道府県別の内訳の概要です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

8.9% |

政策リーダーシップ、研究開発拠点、先進OEM本社 |

|

大阪 |

8.6% |

製造業クラスター、中小企業のロボット導入、EVサプライチェーン |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

自動車ロボティクス市場成長要因

当社の自動車ロボティクス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

自動車製造における電動化と複雑化の進行

電気自動車やハイブリッド車への移行は、自動車生産における高度なロボット工学の需要を高める成長の原動力となっています。EVの組み立てには、精密なバッテリーの取り付け、高電圧部品の取り扱い、軽量材料の溶接作業など、複雑なプロセスが含まれており、安全性と精度を確保するため、ロボットによる最適な作業が求められます。

さらに、ドイツにおける産業用ロボットの導入量は2024年に7%増加し、これは自動車部門全体では29%の成長に相当します。こうした複雑性の増大により、自動車メーカーは進化する製造環境における品質、スピード、そしてコスト効率を維持するために、ロボット工学への依存度を高めています。

-

スマート製造とインダストリー4.0イニシアチブに対する政府の支援

主要国の政府による取り組みもデジタルトランスフォーメーションを推進しており、これは自動車ロボティクスの導入を促進する重要な成長原動力となっています。ドイツのインダストリー4.0戦略や米国の製造業イノベーションインセンティブといったプログラムは、補助金や税制優遇措置を通じて自動化への投資を促進しています。

例えば、米国では2024年4月時点で44,303台の産業用ロボットが導入されており、自動車製造業が導入の約3分の1を占めています。さらに、メーカーはスマート製造技術への投資も拡大する予定です。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 自動車ロボティクス市場の世界シェア

SDKI Analyticsの専門家によると、自動車ロボティクス市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

8.6% |

|

2025年の市場価値 |

126億米ドル |

|

2035年の市場価値 |

288億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車ロボティクス市場セグメンテーション分析

当社は、自動車ロボティクス市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、コンポーネントタイプ別、アプリケーションタイプ別に分割されています。

製品タイプ別–

自動車ロボティクスの市場展望によると、製品タイプ別に基づいて、多関節ロボット、直交ロボット、スカラロボット、円筒形ロボット、その他の子セグメントとともに重要な市場セグメントです。

自動車製造において、現代の自動車生産ラインでタスクを正確に実行し、柔軟性と可動範囲を促進するために広く必要とされているため、提案されたセッション中に市場をリードし、約 55.9% の世界シェアを占めると予測されます。

このセグメントの成長を牽引しているのは、自動車組立ラインの自動化、インダストリー4.0技術との統合、そして電気自動車への採用に対する需要の高まりです。国際ロボット連盟(IFRO)は、2023年時点で、自動車産業が様々な工場で必要とされるロボット数が最も多く、稼働在庫が1百万台を超えていると予測しています。これは、全産業における設置台数のわずか3分の1に過ぎません。

コンポーネントタイプ別–

自動車ロボティクス産業の調査レポートによると、コンポーネントタイプは、ロボットアーム、コントローラー、センサーの下位セグメントを含む別の市場セグメントです。その中で、ロボットアームは予測期間中に41.2%のシェアで市場をリードすると予想されています。

これらは、自動車製造工場の自動化システムのバックボーンとしてみなされており、モジュール式のアップグレードを可能にし、運用コストを削減します。

SDKI Analyticsの調査によると、ロボットアームの需要は予測期間中に年間複合成長率12.8%で急増し、これが電気自動車やハイブリッド自動車への応用に直接影響を与え、運用パフォーマンスの向上につながるです。

自動車ロボティクス市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

コンポーネントタイプ別 |

|

|

アプリケーションタイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界の自動車ロボティクス市場の調査対象地域:

SDKI Analyticsの専門家は、自動車ロボティクス市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東およびアフリカ |

|

ソース: SDKI Analytics 専門家分析

自動車ロボティクス市場の抑制要因

自動車ロボティクス市場における大きな制約は、初期投資コストと統合コストの増大です。ロボットシステムの導入には、高度な機器、設置費用、プログラミング、そして従業員のトレーニングなど、多額の資金が必要です。中小企業は、限られた生産量の中で、これらすべてのコストを賄うことに苦労しています。

さらに、メンテナンスやシステムのアップグレードには長期的な費用がかかり、特にコスト重視の地域や発展途上国では、導入率の低下と市場浸透の阻害につながります。さらに、複雑なロボットシステムの運用、プログラミング、保守を行う熟練した専門家の不足も、この課題をさらに深刻化させています。

自動車ロボティクス市場 歴史的調査、将来の機会、成長傾向分析

自動車ロボティクスメーカーの収益機会

世界中の自動車ロボティクスメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

電気自動車(EV)組立ロボット |

北米 |

強力な OEM 投資とスケーラブルな生産の俊敏性の必要性により、EV 製造ラインでの自動化の導入が拡大しています。 |

|

高度な溶接・接合ロボット |

ヨーロッパ |

精密ロボット溶接およびレーザー接合システムを必要とする軽量車両構造への移行が進んでいます。 |

|

AI駆動型品質検査システム |

アジア太平洋地域 |

特に日本、韓国、中国において、高度に自動化された生産エコシステム内での AI ベースの品質保証に重点を拡大しています。 |

|

柔軟なロボット塗装・コーティングシステム |

Mask |

|

|

部品組立用協働ロボット |

||

|

パワートレインとバッテリー統合のためのロボット工学 |

||

|

イントラロジスティクスとマテリアルハンドリングの自動化 |

||

|

ロボット工学ソフトウェアおよびシステム統合サービス |

||

ソース: SDKI Analytics 専門家分析

自動車ロボティクスの世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、自動車ロボティクス市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

統合OEMパートナーシップモデル |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

確立された OEM と Tier 1 サプライヤーの強力なエコシステムは、長期的なコラボレーション モデルを通じて統合ロボットの導入を促進します。 |

|

垂直自動化エコシステムモデル |

ヨーロッパ |

成熟した |

ハイブリッド |

発展した |

高い |

ロボット工学、AI、生産分析の緊密な統合により、垂直に統合された自動化エコシステムがサポートされます。 |

|

コスト効率の高いモジュール型展開モデル |

ラテンアメリカ |

新興 |

公共 |

現像 |

中 |

モジュラー ロボット プラットフォームは、コストに敏感な中規模メーカーが半自動ラインからアップグレードする際に、拡張性を実現します。 |

|

スマート製造クラスターモデル |

Mask |

|||||

|

官民パートナーシップ展開モデル |

||||||

|

テクノロジーライセンスと統合モデル |

||||||

|

サービス中心の「ロボティクス・アズ・ア・サービス」モデル |

||||||

|

多部門連携モデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の自動車ロボティクス市場規模:

自動車ロボティクス市場 北米は、強力な産業オートメーション・エコシステム、人件費の上昇、そしてスマート製造業の導入拡大に牽引され、予測期間中に力強い成長を遂げると予想されています。米国はこの地域を牽引しており、国際ロボット連盟(IFR)は2023年のロボット市場が前年比12%増という記録的な成長率を達成すると報告しています。

この成長は、自動車組立工場やEV製造工場における堅調な自動化需要を後押ししており、特にテスラやゼネラルモーターズといった企業が次世代ロボットシステムに投資していることが背景にあります。この地域では、生産拠点の国内回帰と熟練労働者不足への対応に注力しており、協働型ロボットやAI駆動型ロボットの導入がさらに加速しています。

- 北米の自動車ロボティクス市場の市場強度分析:

北米の自動車ロボティクス市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の洗練度 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの自動車ロボティクス市場規模:

ヨーロッパの自動車ロボティクス市場は、この地域の確固たる自動車産業の伝統と強力な自動化インフラに支えられ、予測期間内に急速な近代化が進むと見込まれています。国際ロボット連盟(IFRO)によると、2024年にはドイツ、フランス、イタリアなどの主要国において、ヨーロッパ全体で23,000台の新規産業用ロボットが導入されました。

ヨーロッパ連合(EU)の取り組みは、デジタル化と持続可能性を重視した自動化を通じてスマート製造をさらに推進しています。さらに、労働力の再教育とグリーンモビリティのイノベーションを促進するEUのプログラムは、高精度でエネルギー効率の高いロボット工学におけるヨーロッパの地位を強化しています。さらに、EVの普及拡大は、自動化された生産ラインの必要性を浮き彫りにしています。

- ヨーロッパの自動車ロボティクス市場の市場強度分析:

北米の自動車ロボティクス市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

標準 |

|

インセンティブと補助金の支援 |

適度 |

高い |

高い |

|

熟練した人材の可用性 |

Mask |

||

|

研究開発とイノベーションのエコシステム |

|||

|

EV普及率 |

|||

|

サプライチェーンのレジリエンス |

|||

|

製造基盤の強さ |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

競争の激しさ |

|||

|

アフターマーケットの成熟度 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の自動車ロボティクス市場規模:

アジア太平洋地域の自動車ロボティクス市場は、中国、日本、韓国、インドなどの主要国の強力な製造拠点に牽引され、予測期間内に40%という最高の市場シェアを占めるとともに、8.9%のCAGRで最も急速に成長する市場になると予想されています。 中国は、自動化とスマートファクトリーの導入においてこの地域の先駆者であり、276,288台の産業用ロボットを導入しています。

国際ロボット連盟(IFRO)によると、2024年にはアジア太平洋地域が世界のロボット導入数の約72%を占めると報告されています。この地域の大手自動車メーカーは、生産性の向上、操作ミスの削減、そして電気自動車の生産量増加を目指し、ロボットシステムへの投資にますます力を入れています。

- アジア太平洋地域の自動車ロボティクス市場の市場強度分析:

アジア太平洋地域の自動車ロボティクス市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

強い |

適度 |

強い |

強い |

|

EV普及の勢い |

中 |

高い |

中 |

高い |

中 |

|

ローカルコンテンツ要件 |

厳しい |

適度 |

適度 |

厳しい |

厳しい |

|

半導体リスクの影響 |

Mask |

||||

|

OEM生産基盤の強さ |

|||||

|

アフターマーケットの成熟度 |

|||||

|

製造コスト競争力 |

|||||

|

研究開発とイノベーションのエコシステム |

|||||

|

サプライチェーン統合 |

|||||

|

政策とインセンティブのサポート |

|||||

|

市場参入障壁 |

|||||

|

輸出志向 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

自動車ロボティクス業界概要と競争ランドスケープ

自動車ロボティクス市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

自動車ロボティクスとの関係 |

|

ABB |

スイス |

自動車のボディ、塗装、バッテリー、組立用の産業用ロボットとターンキー自動化ソリューション |

|

KUKA |

ドイツ |

産業用ロボットとデジタルシステムによる自動車のホワイトボディ、バッテリー、最終組立の自動化 |

|

Comau |

イタリア |

EVパワートレイン、ボディ、組立ライン向け自動車生産システムとロボット |

|

Stäubli Robotics |

Mask |

|

|

Universal Robots |

||

|

Doosan Robotics |

||

|

Hyundai Robotics |

||

|

SIASUN Robot & Automation |

||

|

WIPRO PARI (Precision Automation Robotics India) |

||

|

DF Automation & Robotics |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

自動車ロボティクスの世界および日本の消費者トップ10は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| iRobot Corporation |

|

||

| Ecovacs Robotics | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の自動車ロボティクス市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

自動車ロボティクスとの関係 |

|

FANUC |

日本原産 |

自動車の溶接、塗装、組立、EV生産のための産業用ロボット |

|

Yaskawa Electric |

日本原産 |

自動車ボディ、パワートレイン、エレクトロニクス向け産業用ロボットおよびシステム |

|

Kawasaki Robotics |

日本原産 |

ホワイトボディ、塗装、組立のための自動車ソリューション |

|

NACHI-FUJIKOSHI |

Mask |

|

|

DENSO Robotics |

||

|

OMRON Industrial Automation |

||

|

Mitsubishi Electric FA |

||

|

Epson Robots |

||

|

OTC Daihen |

||

|

MUJIN |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

自動車ロボティクス 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 自動車ロボティクス 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

自動車ロボティクス市場最近の開発

世界および日本における自動車ロボティクス市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Universal Robots |

Automate 2025にてMobile Industrial Robotsと共同発表:自動車組立・物流ワークフロー向けAI搭載協働型モバイルロボティクスソリューション;OEMおよびティアサプライヤーをターゲットとし、統合的な産業自動化を実現します。 |

|

MUJIN |

ロボットテクノロジージャパン(RTJ)2024において、商用展開に向けた次世代製造マテリアルフローシステムを発表。14台のロボット、AGV、ストレージを連携させる「Unified Intelligence for All Robots(あらゆるロボットのための統合インテリジェンス)」を統合し、柔軟な自動車製造フローを実現します。対象は、柔軟性と追跡可能性に優れたイントラロジスティクスと組立を必要とする自動車OEM/ティア工場;展示会では、このシステムの商用展開に向けた位置付けを示します。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証