- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

非導電性インク市場規模

2026―2035年までの非導電性インク市場の市場規模はどのくらいですか?

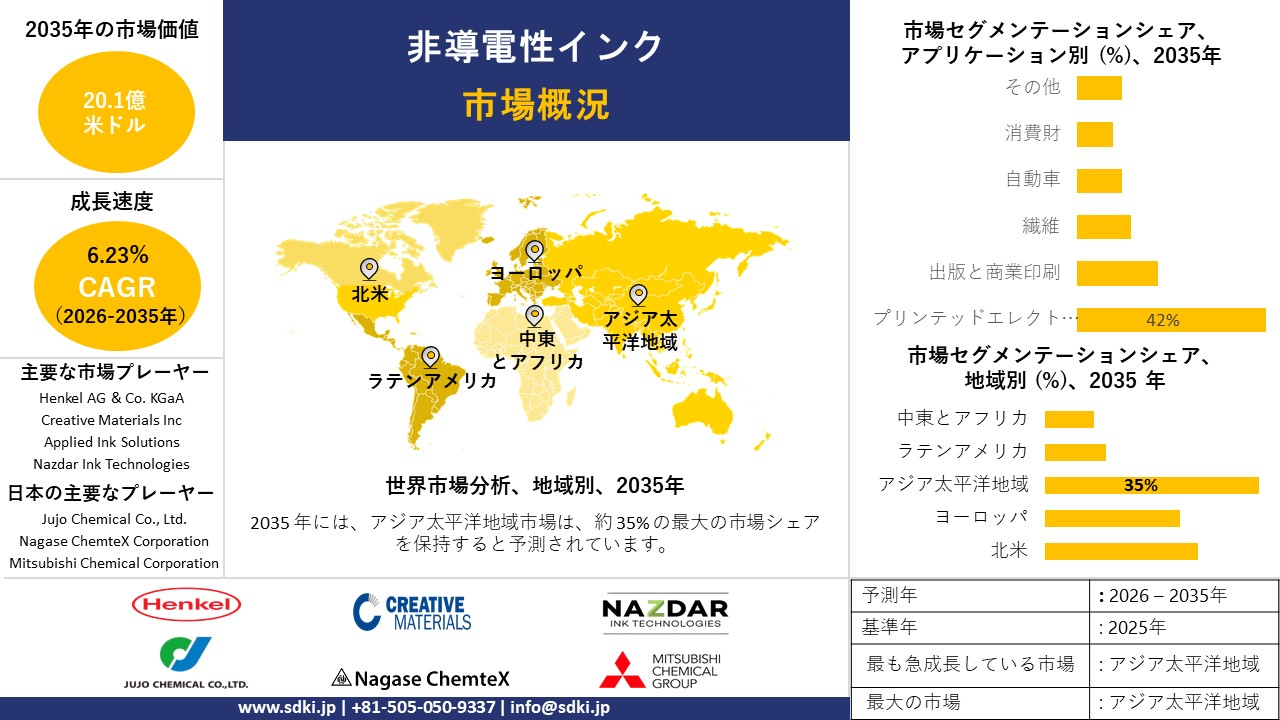

非導電性インク市場に関する当社の調査レポートによると、市場は予測期間2026―2035年において6.23%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は20.1億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は11.7億米ドルでしました。

非導電性インク市場において、市場シェアの面で優位を占めると予想される地域はどれですか?

非導電性インクに関する当社の市場調査によると、アジア太平洋地域は予測期間中に約35%の市場シェアを占め、今後数年間は有望な成長機会が見込まれると予想されています。この成長は、中国、インド、東南アジアにおける中流階級人口の拡大と消費者向けエレクトロニクス需要の高まりが主な原動力となっています。

非導電性インク市場分析

非導電性インクとは何ですか?

非導電性インクは、印刷された部分に電流を流さない特殊なインクです。電子機器の製造において、回路表面に絶縁層、マーキング、または保護コーティングを施すために使用されます。

非導電性インク市場の最近の傾向は何ですか?

当社の非導電性インク市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 有害物質とVOCに関する規制強化-

当社の調査レポートによると、規制強化により、より安全性の高い誘電性インクシステムの採用が促進され、市場見通しは好転すると見込まれています。電気・電子機器に使用される化学物質に対する規制圧力は強まっており、‑鉛・ハロゲンフリー、低VOCの非導電性インクにとって大きな追い風となっています。

ヨーロッパ連合では、有害物質の使用制限 (RoHS) 体制により、10 種類の物質 (鉛、水銀、カドミウム、六価クロム、PBB、PBDE、DEHP、BBP、DBP、DIBP) が引き続き制限されています。ヨーロッパ委員会は、2023―2025 年の RoHS 見直しを完了し、2025 年の委任指令を通じて免除を更新し続け、ボード、ディスプレイ、LED アセンブリで使用される電子材料のコンプライアンス基準を高く維持しています (2011/65/EU フレームワーク、2025 年に委任草案)。並行して、REACHに基づき、ヨーロッパ委員会は2024~2025年に附属書XVIIの制限を更新し(例:2024年のPFHxA、2025年6月のDMAC/NEP、2023年のマイクロプラスチック規則)、‑インクやコーティングに使用される危険な溶剤/添加剤をより安全な代替品に置き換えるというEU全体の取り組みを強化しました。

米国では、EPAの印刷・出版業界向けNESHAP(環境保護庁)が有機有害大気物質(HAP)に対するMACT(環境影響評価)制限を設定し、 ‑VOC/HAP含有量の低い/ゼロのインクの使用を推奨しています(規則の履歴は維持され、最終改訂は2011年。ナレッジベースは2025年まで更新されています)。EPAのガイダンスでは、水性/UV硬化型インクの適合性、とVOC/HAP含有量の記録保持にも重点が置かれており、プラスチック、ガラス、セラミック上に誘電体層を印刷するコンバーターの調達方針を定めています。したがって、主要経済国における規制強化は、より安全な誘電体インクシステムの採用を大きく後押しすると考えられます。

- 大‑規模太陽光発電システムの建設-

当社の調査レポートによると、大規模太陽光発電システムの増設は、PVモジュールとパワーエレクトロニクス製造における誘電体インクの需要増加に繋がる見込みであり、市場見通しに好ましい影響を与えると見込まれます。PVモジュールの製造は、ガラスとセラミック基板上のパッシベーション/絶縁印刷、エッジシール、と耐傷性保護層用の非導電性(誘電体)インクに依存しているため、大規模太陽光発電システムの急増はこれらの材料への直接的な牽引力となります。米国では、米国エネルギー情報局(EIA)の報告によると、開発者は2025年上半期に12GWの大規模太陽光発電システムを追加し、2025年下半期にはさらに21GWの増設を計画しており、2025年の追加容量の50%以上を太陽光発電が占めることになります。 EIAはまた、2024年には30GW(過去最高)が追加されると指摘し、太陽光発電量が290 bkwh(2025年)から424 bkwh(2027年)に増加し、2026~2027年には約70GWの新規容量が予定されていると予測しています。

ヨーロッパ連合(EU)では、エネルギー政策に明記された脱炭素化の道筋が、太陽光発電の大幅な増加を牽引しています。EIAが記録した米国の政策強化はEUの政策推進に反映されており、誘電体印刷は結晶シリコンと薄膜モジュールラインにおける標準的な工程となっています。インバーター/コンバイナーボックスの生産量が設置台数に追随するにつれ、パワーエレクトロニクス基板(セラミック、AlN/Al₂O₃)用の絶縁インクも、太陽光発電の成長に伴い系統統合と蓄電設備の導入が進む主要地域で波及的な需要が見込まれています。

日本の現地企業にとって、非導電性インク市場の収益創出ポケットとは何ですか?

SDKI市場見通しによると、経済産業省の生産動態統計では、印刷インキは化学工業統計の広域項目に含まれています。これは、グラビアインキ、平版インキ、一般インキといったインキ製品の国内生産・出荷が継続していることを示しています。この公式調査報告書は、インキ製品の国内製造基盤が強固であることを示しており、非導電性インキの活用が期待されます。

日本企業の提出書類を見ると、インク生産バリューチェーンにおいて国内収益への注力度が高まっていることが分かります。例えば、日本の大手インクメーカーであるDIC Corporationは、年次報告書に印刷インクとその他の特殊材料の売上高を記載しています。これは、当該市場における国内事業への積極的な取り組みを示しています。同様に、Tokyo Ink Groupの統合報告書では、原材料から完成インクまでを網羅する能力が強調されています。これは、非導電性特殊化学品にも及ぶ可能性のある国内製造インフラへの投資を示唆しています。

したがって、国内の収益源としては、日本の電子機器、自動車部品、産業印刷業界へのB2B販売が考えられます。国内メーカーは高品質の国内供給を優先するため、非導電性特殊インクは既存の絶縁材やコーティング材の代替として活用できます。

非導電性インク市場に影響を与える主な制約は何ですか?

当社の市場調査によると、非導電性インク市場における大きな障壁の一つは、法規制へのコンプライアンスです。EUのREACH規則、米国のTSCA、日本の化審法(CSCL)など、多様な化学物質規制への対応は、メーカーが新規市場への参入を図る上で不可欠です。これらの規制枠組みはそれぞれ、試験や情報開示に関する要件が異なります。この複雑さは、製品発売の遅延、処方コストの増加、そしてメーカーによる地域固有の再設計を迫る要因となっています。例えば、日本では市販前の化学物質評価が義務付けられています。これは、参入までの期間の延長やコンプライアンス費用の増加といった形で、メーカーに悪影響を及ぼします。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

非導電性インク市場レポートの洞察

非導電性インク市場の今後の見通しはどのようなものですか?

SDKI Analyticsの専門家によると、非導電性インク市場の世界シェアに関連するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

6.23% |

|

2025年の市場価値 |

11.7億米ドル |

|

2035年の市場価値 |

20.1億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

非導電性インク市場はどのように区分されていますか?

非導電性インク市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、アプリケーション別、材質タイプ別、エンドユーザー産業別、技術別、配合別にセグメント化されています。

非導電性インク市場はアプリケーションによってどのように区分されていますか?

アプリケーション別に基づいて、非導電性インク市場はプリンテッドエレクトロニクス、出版と商業印刷、繊維、自動車、消費財、その他に分割されています。米国国勢調査局のデータによると、2023年にはプリント回路と電子部品の出荷額が12億米ドルに達する見込みで、電子機器製造業務におけるインク要件が確立されるため、プリンテッドエレクトロニクスは2035年までに市場シェアの42%に達すると見込まれます。ヨーロッパ委員会によるEUエコデザイン指令2009/125/ECの2023年改訂では、OEMメーカーに材料効率と修復可能性の基準を実装するよう求め、部品材料要件を15―30%削減するプリンテッドエレクトロニクスソリューションの導入を推進しています。The DuPont Electronics & Industrial の2024年Form 10-Kレポートによると、同社はプリンテッドエレクトロニクス開発を支える先端材料への設備投資に333百万米ドル以上を費やす予定です。米国エネルギー省の報告によると、プリンテッドエレクトロニクス技術により、企業は従来の減算型PCB製造方法と比較して、処理エネルギーを50ー90%削減でき、コスト優位性を維持できるという。日本の経済産業省の報告書によると、エレクトロニクス製品の輸出額は26.1兆円を超えており、アジア太平洋地域の製造業における競争力の高さを示しています。

非導電性インク市場は材料タイプによってどのように区分されていますか?

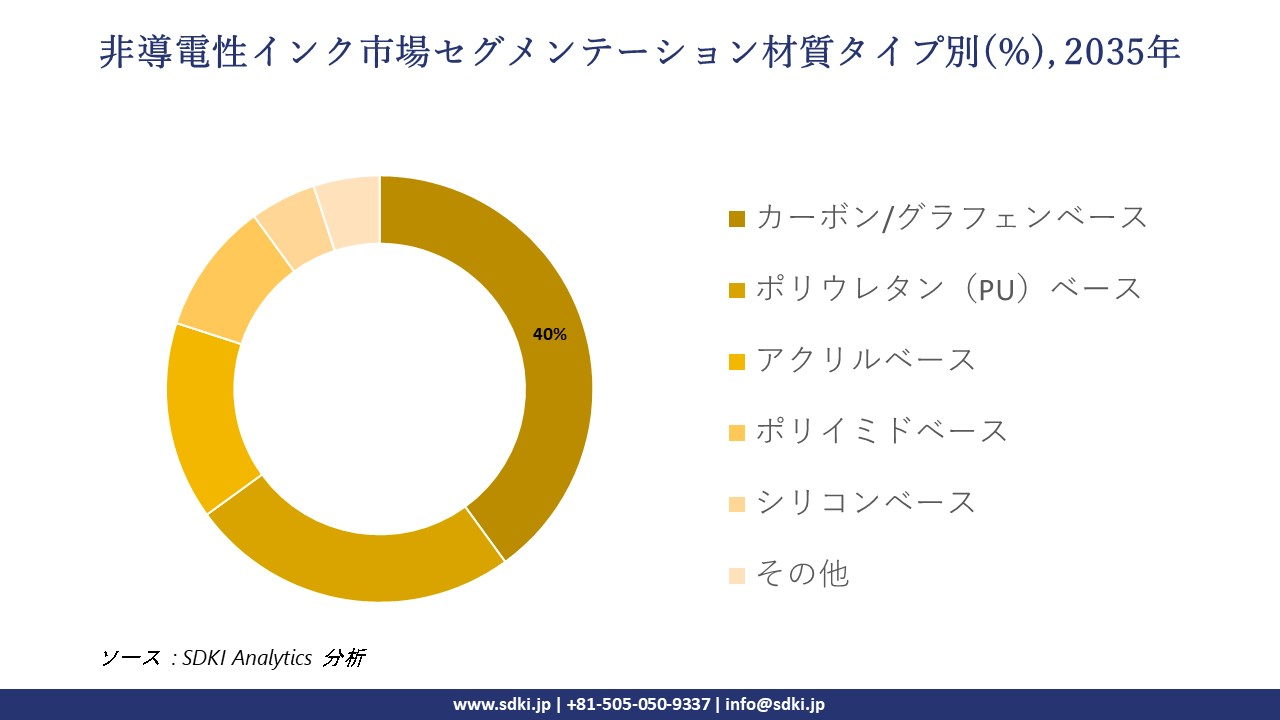

さらに、非導電性インク市場は、材質タイプ別に基づいて、カーボン/グラフェンベース、ポリウレタン(PU)ベース、アクリルベース、ポリイミドベース、シリコンベース、その他に分割されています。米国地質調査所によると、グラファイトの供給は2035年までに6.8%の割合で増加し、カーボン/グラフェンベースのインクが約40%の市場シェアを獲得する可能性があります。ヨーロッパ化学物質庁(ECHA)は、2023年にREACH SVHCの更新を実施し、ECHAの影響評価によると、費用を削減する準拠オプションとして、制限された溶剤を使用せずに動作するカーボンシステムを選択しました。Cabot Corporationは、2024年のForm 10-K文書を通じて、2022ー2024年の期間の特殊カーボン設備投資に250百万米ドルを投資することを開示し、電子機器とインクアプリケーションがビジネスの成長を牽引することを確認しました。 NIST 2024ベンチマークでは、グラフェン充填コーティングはアクリルコーティングと比較して20―40%優れた熱安定性を示し、デバイスの動作寿命を延長することが実証されています。中国工業情報化部は、炭素材料を戦略的資源と位置付けており、数十億人民元規模のプログラムを通じて開発を進めています。

以下は、非導電性インク市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

材質タイプ別 |

|

|

エンドユーザー産業別 |

|

|

技術別 |

|

|

配合別 |

|

ソース: SDKI Analytics 専門家分析

非導電性インク市場の傾向分析と将来予測:地域市場展望概要

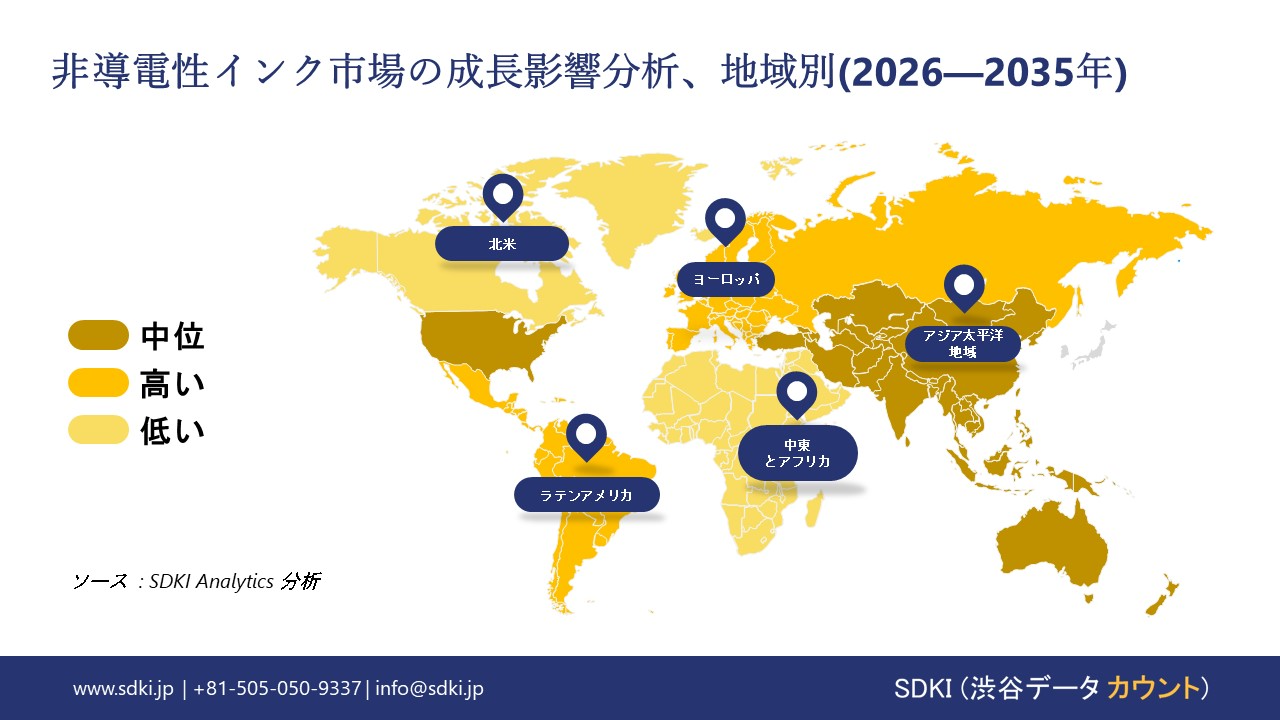

アジア太平洋地域は、予測期間中、世界の非導電性インク市場において、主導的な地位と最も高い成長率の両方を獲得すると予想されています。同地域市場は35%以上の市場シェアを維持し、複利年間成長率(CAGR)は8.1%と予測されています。再生可能エネルギーの拡大は、同地域市場の主要な成長原動力となっています。

インドの報道情報局の報告によると、インドの太陽光発電容量は劇的に増加しており、2014年の2.82GWから2025年には110.9GWへと39倍以上増加する見込みだ。

この急速な成長は、クリーンエネルギーと大規模太陽光発電プロジェクトに対する政府の支援策を反映しています。太陽光発電容量の拡大に伴い、太陽光パネルの耐久性と断熱性を向上させるために不可欠な非導電性インクの需要が加速しています。

SDKI Analyticsの専門家は、非導電性インク市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の非導電性インク市場の市場パフォーマンスはどうですか?

北米における非導電性インク市場の市場調査と分析により、この地域の市場は予測期間を通じて世界市場の中で急速な成長を遂げると予測されていることが明らかになりました。この市場の成長は、地域全体における半導体セクターの拡大によって牽引されています。

米国半導体工業会(SIA)の報告書によると、米国は2032年までに先進チップ製造(10nm未満)のシェアを世界全体の28%にまで拡大すると予測されています。CHIPSと科学法に支えられたこの拡大は、次世代エレクトロニクスの信頼性を確保するPCBコーティングやマイクロエレクトロニクスパッケージングに広く使用される非導電性インクの需要を加速させます。

非導電性インク調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、非導電性インクの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場関係者は、製品や技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

非導電性インク市場で事業を展開している世界有数の企業はどれですか?

当社の調査レポートによると、世界の非導電性インク市場の成長に重要な役割を果たしている主な主要プレーヤーには、 Henkel AG & Co. KGaA、Creative Materials Inc.、Poly - Ink、Applied Ink Solutions、Nazdar Ink Technologies などが含まれます。

非導電性インク市場で競合している日本の主要企業はどこですか?

市場展望によれば、日本の非導電性インク市場のトップ5企業は、Jujo Chemical Co., Ltd.、Teikoku Printing Inks Mfg. Co., Ltd.、InkTec Co., Ltd. Japan、Nagase ChemteX Corporation、Mitsubishi Chemical Corporation などです。

市場調査レポート研究には、世界的な非導電性インク市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

非導電性インク市場における最新のニュースや傾向は何ですか?

- 2025年4月、Okiは、先進的な電子材料を活用した技術を含む、日本の自動車産業へのサポート拡大に向けた新たな取り組みを発表しました。この取り組みは、‑車載エレクトロニクスのイノベーションの促進、高性能絶縁ソリューションのサポート、そして回路保護のための次世代インク技術への投資促進を通じて、日本の非導電性インク市場を強化します。

- Siemensは2025年4月、プリント基板向けの高度なソリューションを含む電子機器設計自動化(EDA)の能力強化を目的として、ダウンストリーム・技術ズを買収しました。この買収‑により、特殊PCB材料の需要喚起、絶縁コーティングのイノベーション強化、そして回路の信頼性向上に貢献するインクの採用促進を実現し、非導電性インク市場の成長を支えます。

非導電性インク主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

非導電性インクマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証