- 2020ー2024年

- 2026ー2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

次世代ディスプレイ市場エグゼクティブサマリ

1) 次世代ディスプレイ市場規模

次世代ディスプレイ市場に関する弊社の調査レポートによると、市場は2026ー2035年の予測期間において年間複利成長率(CAGR)9.4%で成長すると見込まれています。2036年には、市場規模は4,987.8億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は2,214.5億米ドルでしました。世界市場の成長を牽引しているのは、自動車、ゲーム、ウェアラブル機器における没入型体験への消費者需要の世界的な変化と、より薄型で明るく、エネルギー効率の高い画面を実現するマイクロLED、量子ドットディスプレイ、OLEDの技術革新です。

2) 次世代ディスプレイ市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される次世代ディスプレイ市場の傾向には、OLEDディスプレイ、マイクロLED技術、車載ディスプレイ、ウェアラブルデバイス、透明ディスプレイなどが含まれます。予測期間中に次世代ディスプレイ市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2026ー2035年) |

主要な成長要因 |

|

OLEDディスプレイ |

アジア太平洋地域 |

10.2% |

エネルギー効率、スマートフォンの需要、フレキシブルなフォームファクター |

|

マイクロLED技術 |

北米 |

9.8% |

研究開発投資、プレミアムテレビ市場、AR/VRの統合 |

|

車載ディスプレイ |

ヨーロッパ |

9.5% |

EVの普及、ダッシュボードのイノベーション、安全規制 |

|

ウェアラブルデバイス |

アジア太平洋地域 |

9.3% |

健康モニタリング、コンパクトデザイン、若者の普及 |

|

透明ディスプレイ |

北米 |

8.9% |

小売業のイノベーション、スマートサイネージ、高級アプリケーション |

ソース: SDKI Analytics 専門家分析

3) 市場の定義–次世代ディスプレイとは何ですか?

次世代ディスプレイとは、LCD、LEDバックライト、標準的なOLEDなどの従来のディスプレイと比較して、明るさ、コントラスト比、解像度、エネルギー効率、柔軟性、耐久性、機能統合の点で優れた高度な映像出力技術を指します。

この分野の主なパイプラインは、民生用電子機器、拡張現実/仮想現実(AR/VR)、自動車、航空宇宙、サイネージ、ウェアラブルアプリケーションにおける新たなユースケースを実現するように設計された、新しい材料、アーキテクチャ、または駆動方式を採用しています。

4) 日本の次世代ディスプレイ市場規模:

日本の次世代ディスプレイ市場は世界市場で大きなシェアを占めており、2026ー2035年の予測期間において、年間複利成長率9.1%で拡大すると予想されています。

さらに、市場の活性化は、高齢化、デジタルトランスフォーメーションの急速な進展、政府の補助金といった様々な成長要因によるものです。高齢化の進展は、高齢者向け技術やヘルスケア分野において、低消費電力で高コントラストのディスプレイの需要を高めており、現代の自動車やスマートシティインフラは、デジタルトランスフォーメーションの急速な進展に注力していることが観察されています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、次世代ディスプレイ市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

車載ディスプレイ向けOLEDパネル |

OEMパートナーシップ、耐久性 |

EVの普及、スマートコックピットの需要、高級車セグメント |

日本の自動車メーカーは、ドライバーの体験と安全性を向上させるため、先進的なディスプレイを搭載しています。 |

高 |

|

ウェアラブル向けフレキシブルディスプレイ |

素材の革新、フォームファクター |

ヘルステックの成長、高齢化、ライフスタイルトラッキング |

消費者は、健康状態のモニタリングと利便性のために、ウェアラブル技術の導入をますます進めています。 |

中 |

|

テレビ向け量子ドットディスプレイ |

色の正確さ、エネルギー効率 |

ホームエンターテイメントのアップグレード、8Kコンテンツ、ブランドの差別化 |

日本の家庭では、ホームエンターテイメントシステムにおいて高品質な映像体験を重視しています。 |

高 |

|

小売向け透明ディスプレイ |

Mask |

|||

|

産業用途向けマイクロLED |

||||

|

電子書籍リーダー向け電子ペーパーディスプレイ |

||||

|

広告向けエレクトロウェッティングディスプレイ |

||||

|

防衛向け電界放出ディスプレイ |

||||

ソース: SDKI Analytics 専門家分析

- 日本の次世代ディスプレイ市場の都道府県別内訳:

以下は、日本の次世代ディスプレイ市場の都道府県別の内訳です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京 |

9.5% |

スマートシティ構想、テクノロジー系スタートアップ、コンシューマーエレクトロニクスハブ |

|

大阪 |

9.2% |

自動車クラスター、ディスプレイ研究開発センター、高齢化社会のニーズ |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

次世代ディスプレイ市場成長要因

弊社の次世代ディスプレイ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因となると予測されています。

-

高性能コンシューマーディスプレイの需要:

超高解像度コンテンツ、ゲーム、高忠実度メディアの人気が急速に高まり、ディスプレイ性能に対する消費者の期待が高まっています。

特に、OLED、QDーOLED、マイクロLEDといった先進技術がテレビ、モニター、スマートフォンに大規模に統合されていることも、この分野における持続可能な消費者基盤の育成につながっています。

これは、経済複雑性観測所(OEC)の報告書によってさらに裏付けられています。同報告書は、スマートフォンの世界貿易額が2023年には3,160億米ドルに達し、2022年から8.36%増加すると試算しています。

-

AR/VR及びウェアラブル技術の台頭:

拡張現実(AR)と仮想現実(VR)の利用増加は、没入型体験の提供において高解像度、低遅延、小型のマイクロディスプレイに依存することから、この分野の急成長を牽引しています。

この点において、次世代ディスプレイは最適なピクセル密度、明るさ、応答速度を提供し、これらのヘッドセットを最適な状態で楽しむために世界中で求められています。エンターテインメント業界に加えて、エンタープライズ、防衛、ヘルスケアのアプリケーションでも広く使用されています。

スマートウォッチやARグラスなどのウェアラブルデバイスにも、電力効率が高く、柔軟性が高く、軽量なディスプレイが求められています。さらに、AR/VRが主流の実践に取り入れられるようになると、高解像度のディスプレイ技術を実現する需要が高まります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 次世代ディスプレイ市場の世界シェア

SDKI Analyticsの専門家によると、次世代ディスプレイ市場の世界シェアに関するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026ー2035年までのCAGR |

9.4% |

|

2025年の市場価値 |

2214.5 億米ドル |

|

2035年の市場価値 |

4987.8億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200ページ以上 |

ソース: SDKI Analytics 専門家分析

次世代ディスプレイ市場セグメンテーション分析

次世代ディスプレイ市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、技術別、アプリケーション別、最終用途産業別、パネルタイプ別に分割されています。

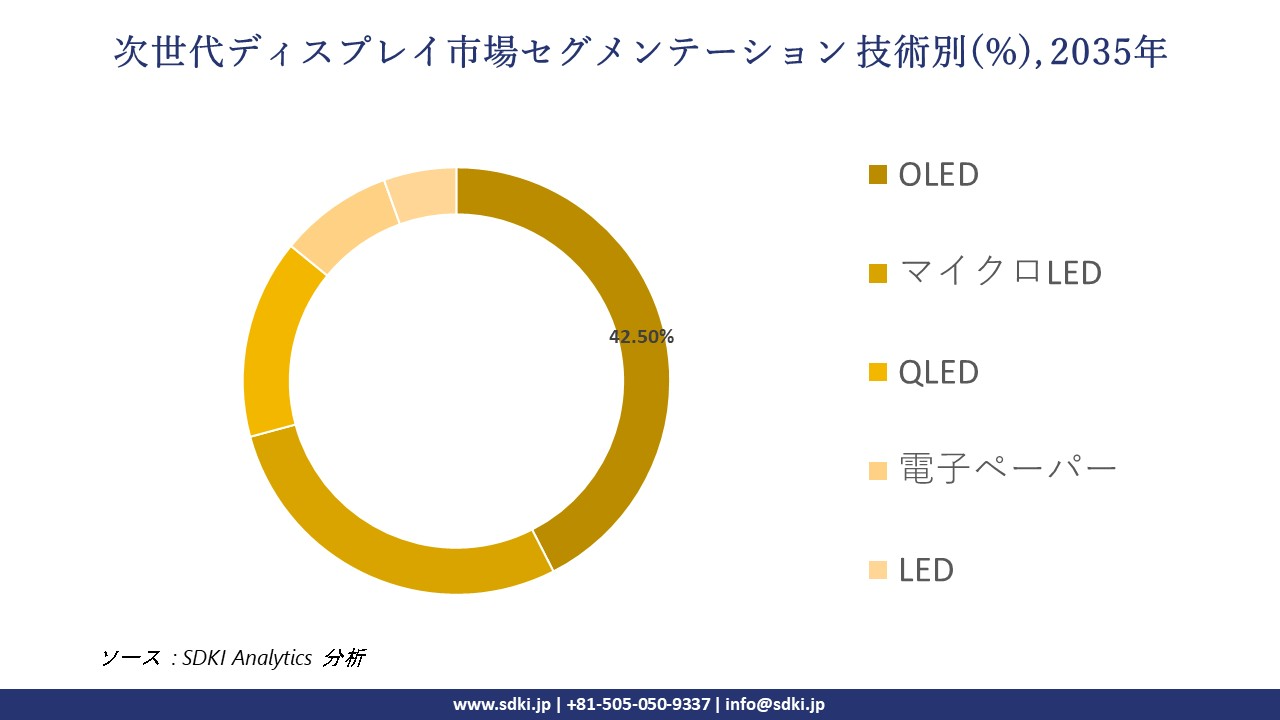

技術別: に基づいて、OLED、マイクロLED、QLED、電子ペーパー、LEDに分割されています。そのため、2026ー2035年の予測期間中、OLEDは市場セグメントを支配し、約42.5%の市場シェアを占めると予想されています。

OLED技術は、その柔軟性、エネルギー効率、優れたコントラスト比により、次世代ディスプレイの基盤技術として浮上しており、テレビ、ウェアラブル、スマートフォンで広く受け入れられていることが注目されています。

さらに、市場の主要な成長要因としては、大手電子機器企業によるOLEDテレビの生産拡大、折りたたみ式スマートフォンやスマートウォッチの需要増加、そして設計の柔軟性による車載ディスプレイへの高い採用率などが挙げられます。

アプリケーション別: に基づいて、スマートフォン、テレビ、スマートウォッチ、車載ディスプレイ、モニターに分割されています。SDKI Analyticsの調査によると、スマートフォンは予測期間中に市場シェアの約38.2%を占め、市場を牽引する市場になると予想されています。

消費者は高解像度、没入感、そして省電力性に優れた画面への需要が高く、マイクロLED技術とOLEDの統合はスマートフォンディスプレイの性能に革命をもたらしました。

さらに、急速なイノベーションサイクルと高度な機能の統合により、スマートフォンのアプリケーションと世界的な普及率の上昇が顕著になり、折りたたみ式及び巻き取り式ディスプレイの採用、HDR対応画面の需要増加がこのセグメントの成長を牽引しています。

以下は、次世代ディスプレイ市場に関連するセグメントのリストです:

|

セグメント |

サブセグメント |

|

技術別 |

|

|

アプリケーション別 |

|

|

パネルタイプ別 |

|

|

最終用途産業別 |

|

ソース: SDKI Analytics 専門家分析

世界の次世代ディスプレイ市場の調査対象地域:

SDKI Analyticsの専門家は、この次世代ディスプレイ市場に関する調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

次世代ディスプレイ市場の制約要因

次世代ディスプレイの世界的な市場シェア拡大を阻む大きな要因の一つは、大量導入におけるコスト障壁です。マイクロLEDやQDーOLEDといったこれらの技術は、従来のLCDや標準的なOLEDディスプレイに比べて非常に高価です。そのため、医療など、重要かつ価格に敏感な産業において、これらのソリューションを小規模な臨床現場に導入することは非常に困難です。

例えば、2023年のNLMレポートによると、CAVEなどの投影型VRシステムの導入費用は80,000ユーロから750,000ユーロに及び、月額3,000ユーロ以上のメンテナンス費用も発生します。

次世代ディスプレイ市場 歴史的調査、将来の機会、成長傾向分析

- 次世代ディスプレイ メーカーの収益機会

世界中の次世代ディスプレイメーカーに関連する収益機会の一部は次のとおりです:

|

機会領域 |

対象地域 |

成長の原動力 |

|

自動車におけるOLEDの統合 |

北米 |

電気自動車及び自動運転車における先進的なインフォテインメントシステムへの需要の高まり |

|

ウェアラブル向けフレキシブルディスプレイ |

アジア太平洋地域 |

健康志向のウェアラブル技術の消費者による高い普及率とフレキシブル基板の革新 |

|

小売業向け透明ディスプレイ |

ヨーロッパ |

小売業のデジタル化の進展と没入型顧客体験への志向 |

|

ゲーム機向け量子ドットディスプレイ |

Mask |

|

|

スマートシティ向けマイクロLED |

||

|

医用画像ディスプレイ |

||

|

モバイル技術向け折りたたみ式ディスプレイ |

||

|

防衛分野向け高解像度ディスプレイ |

||

ソース: SDKI Analytics 専門家分析

- 次世代ディスプレイ の世界的なシェア拡大に向けた実現可能性モデル

弊社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、次世代ディスプレイ市場の世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

官民イノベーションハブ |

北米 |

成熟 |

ハイブリッド |

先進国 |

高 |

強力な研究開発エコシステムと協力的な技術クラスターがイノベーションの拡大を支援 |

|

政府主導のテクノロジーインキュベーター |

中東とアフリカ |

新興 |

公的 |

発展途上国 |

低 |

一元化された政策枠組みにより、新興ディスプレイ技術への重点的な投資が可能に |

|

消費者中心の展開モデル |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興国 |

中 |

急速な消費者の採用と技術に精通した人口構成が、機敏な製品展開を後押し |

|

産学連携 |

Mask |

|||||

|

小売体験の統合 |

||||||

|

ヘルスケアディスプレイコンソーシアム |

||||||

|

防衛技術連携 |

||||||

|

都市インフラモデル |

||||||

ソース: SDKI Analytics 専門家分析

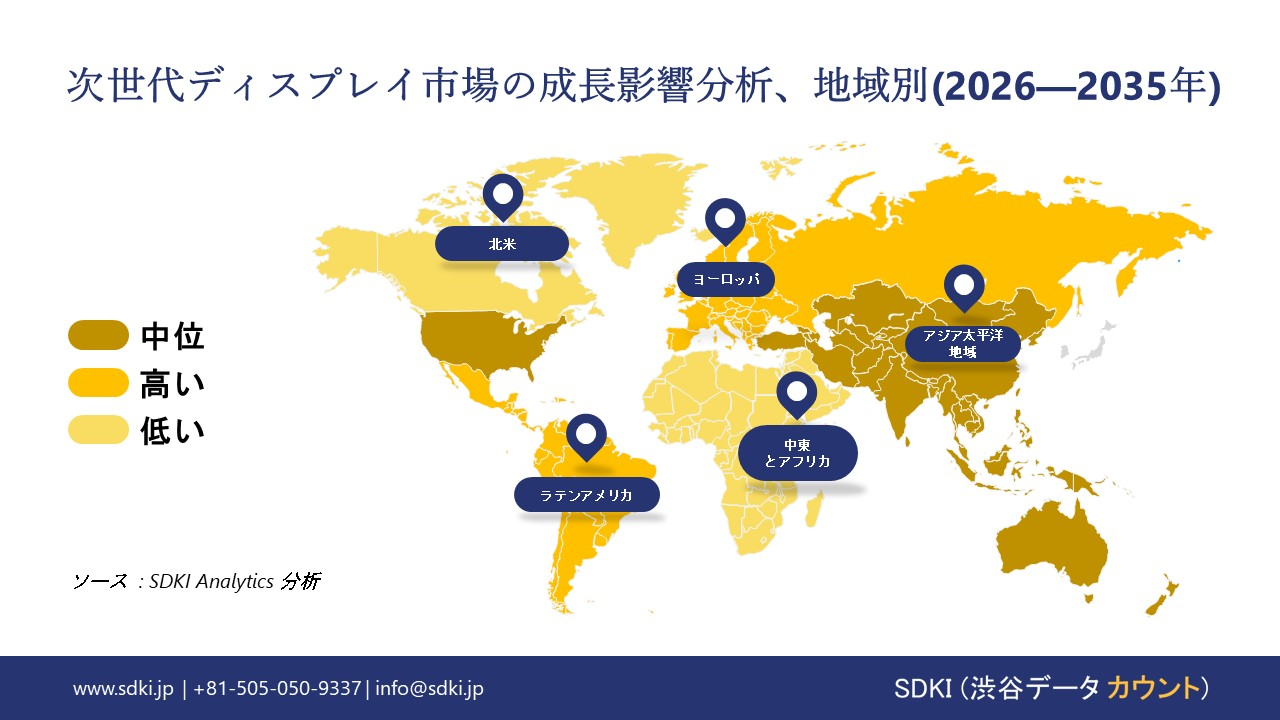

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の次世代ディスプレイ市場規模:

北米の次世代ディスプレイ市場は、2026ー2035年の予測期間中、着実な成長を維持すると予想されています。この成長は、この地域におけるイノベーションと早期導入によるものです。また、AI、IoT、スマートシステムの統合には、高リフレッシュレート、低レイテンシー、そして電力効率に優れたディスプレイが必要です。

OLED、マイクロLED、量子ドット、折りたたみ式パネルといった新しいディスプレイ技術の研究開発に、多くの最先端技術が多額の投資が行われています。これらの家電メーカーは、性能、色精度、リフレッシュレート、そしてフォームファクター(薄さ、曲げやすさなど)に対する消費者の期待も高く、サプライヤーは改良を加速させ、より迅速に新技術をリリースするよう迫られています。

- 北米の次世代ディスプレイ市場の強度分析:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

強力 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーション・エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの次世代ディスプレイ市場規模:

ヨーロッパの次世代ディスプレイ市場は、2026ー2035年の予測期間中に成長すると予想されており、この成長は、互いに補完し合う様々な優先事項によって形作られています。ヨーロッパの企業は、高度なディスプレイ技術の開発において、大学や政府プログラムと提携することがよくあります。これらの技術には、EUの研究イニシアチブの支援を受けたフレキシブルディスプレイ、透明ディスプレイ、周囲光適応型ディスプレイなどが含まれます。

EU規制、炭素排出削減目標、エネルギー効率指令)は、消費電力が少なく、有害物質の含有量が少なく、寿命が長く、リサイクル可能な部品などを備えたディスプレイ技術を奨励、あるいは義務付けています。そのため、ヨーロッパのディスプレイメーカーは、低消費電力ディスプレイ、効率的な材料、そして環境・社会への配慮が優れたサプライチェーンをますます重視するようになっています。

- ヨーロッパの次世代ディスプレイ市場の強度分析:

ヨーロッパの次世代ディスプレイ市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

強い |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

標準 |

|

部品供給リスク |

高 |

中程度 |

中程度 |

|

製造及びEMS能力 |

Mask |

||

|

熟練人材の確保 |

|||

|

規格及び認証フレームワーク |

|||

|

イノベーション・エコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

持続可能性と電子廃棄物への対応状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の 次世代ディスプレイ市場規模:

アジア太平洋地域の次世代ディスプレイ市場は、市場シェア38%で最大の市場になると予想されており、生産能力、革新的な製造、採用量の面で年間複利成長率(CAGR)9.8%と、最も急速に成長する市場と見なされています。また、アジアの新興市場は、研究開発に注力し、より手頃な価格で次世代ディスプレイを提供することを目指しています。

中国、韓国、日本、台湾などの主要国はパネル製造の主要拠点であり、新規製造拠点(OLED、マイクロLED、量子ドットなど)、高スループット、プロセス改善への多額の投資を継続することで、歩留まり向上とコスト削減を図っています。消費者側では、可処分所得の増加、テクノロジーに精通したユーザーの増加、プレミアムデバイスへの需要の高まりにより、ミッド/ハイエンドの注パソコン、ウェアラブルデバイス、スマートホームデバイスへの採用が進んでいます。

- アジア太平洋地域の次世代ディスプレイ市場の強度分析:

アジア太平洋地域の次世代ディスプレイ市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度 |

強い |

中程度 |

強い |

強 |

|

半導体製造の強み |

高 |

高い |

中程度 |

高い |

中 |

|

コンシューマーエレクトロニクスの需要 |

中程度 |

高い |

中程度 |

高い |

高 |

|

輸出志向 |

Mask |

||||

|

現地の優遇措置 |

|||||

|

研究開発エコシステムの強み |

|||||

|

IoTの普及レベル |

|||||

|

5Gの普及範囲と影響 |

|||||

|

政策と貿易支援 |

|||||

|

サプライチェーンの統合 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

次世代ディスプレイ業界概要と競争ランドスケープ

次世代ディスプレイ市場のメーカーシェアを独占する世界トップ10社は:

|

会社名 |

本社所在地 |

次世代ディスプレイとの関係 |

|

LG Display |

韓国 |

OLED及びマイクロLEDのリーディングイノベーター |

|

Samsung Display |

韓国 |

QDーOLED及び折りたたみ式ディスプレイのパイオニア |

|

BOE Technology |

中国 |

フレキシブルOLED及びミニLEDの主要サプライヤー |

|

AUO Corporation |

Mask |

|

|

Vizio Inc. |

||

|

Universal Display Corp |

||

|

Leyard Group |

||

|

Barco NV |

||

|

Vu Technologies |

||

|

CSOT (TCL China Star) |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

次世代ディスプレイの世界及び日本の消費者トップ10は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Samsung Display |

|

||

| Sony Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本次世代ディスプレイ市場メーカーシェアのトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

次世代ディスプレイとの関係 |

|

Sharp Corporation |

日本発祥 |

OLEDとIGZOディスプレイ技術 |

|

Sony Corporation |

日本発祥 |

テレビやプロ用ディスプレイ向けOLEDとマイクロLED |

|

Panasonic Corp. |

日本発祥 |

OLEDと透明ディスプレイ技術 |

|

EIZO Corporation |

Mask |

|

|

NEC Corporation |

||

|

Rohm Co., Ltd |

||

|

Topre Corporation |

||

|

Dai Nippon Printing |

||

|

Optex Group Co., Ltd |

||

|

Sakai Display Products |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

次世代ディスプレイ 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 次世代ディスプレイ 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

次世代ディスプレイ市場最近の開発

次世代ディスプレイ市場に関連する最近の商業化と技術の進歩は世界的にも日本でも以下の通りであります:

|

会社名 |

発売の詳細 |

|

Samsung Display |

2025年8月、弊社は韓国で開催されたKーDisplay 2025において、ブランディングとテクノロジーを通じたプレミアム差別化を加速する新しいフォルダブルブランド「MONT FLEX」を発表しました。「MONT FLEX」は、フォルダブル技術革新の頂点を極め、完璧なフォルダブルパネルを目指す弊社の情熱を体現しています。 |

|

Japan Display Inc. |

2025年6月、JDIは、優れたサービス、技術サポート、一貫した品質、そして確実な納品を通じた卓越したパートナーシップが評価され、Gentexより「サプライヤー・オブ・ザ・イヤー」を受賞したことを発表しました。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026ー2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証