- 2020ー2024年

- 2025-2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

神経障害性疼痛市場エグゼクティブサマリ

1) 神経障害性疼痛市場規模

神経障害性疼痛市場に関する当社の調査レポートによると、市場は2025ー2037年の予測期間において6.8%の年間複利成長率(CAGR)で成長すると予想されています。2037年には、市場規模は229億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は95億米ドルでしました。

2) 神経障害性疼痛市場の傾向 – 好調な推移を示す分野

- ポータブルIAP測定装置: ポータブルIAP測定デバイスの需要は、予測期間中に9.5%の年間複利成長率(CAGR)で成長すると予測されています。より良い患者転帰を実現するために、病院やペインクリニックでは、非侵襲性診断や特異的治療、例えばニューロモジュレーションやウェアラブルモニターによる疼痛トラッカーの利用が増えています。こうした傾向は、ヘルスケア業界全体におけるプレシジョン・メディシン(精密医療)への移行と整合しており、先進国市場と新興国市場の双方において、プレシジョン・メディシンが最も採用されているアプローチの一つとなっています。

- 病院及び集中治療室:急性期症候群(ACS)の増加と世界各地における集中治療インフラの改善により、病院及び集中治療室における神経障害性疼痛デバイスの需要は9%の割合で増加しています。病院におけるケアの高度化に伴い、神経障害性合併症の早期発見と適切な治療がますます可能になっています。この進展は特に三次医療施設において顕著であり、複雑なモニタリングデバイスと治療手順によって、重度の神経関連疼痛疾患の患者の転帰が改善されています。

3) 市場の定義 – 神経障害性疼痛とは何ですか?

神経障害性疼痛は、神経系の損傷や機能不全によって引き起こされる永続的な症状であり、不適切な神経伝達を引き起こします。これは、組織の損傷によって引き起こされる侵害受容性疼痛とは異なり、灼熱感、チクチク感、鋭い痛みなどの副作用を引き起こします。侵害受容性疼痛には、糖尿病性神経障害、帯状疱疹後神経痛、三叉神経痛、化学療法関連神経障害、中枢神経障害性疼痛などが挙げられます。治療は、集中的な薬物療法と非薬物療法を組み合わせ、管理を通して痛みの緩和を目指します。

4) 日本の神経障害性疼痛市場規模:

年の日本の神経障害性疼痛市場の規模は100億米ドルです。市場に影響を与える3つの要因は次のとおりです。まず、高齢化が急速に進んでおり、65歳以上が35%以上を占めています。また、これらの人の45%がPHNや脊柱管狭窄症などの疾患の治療に神経障害性疼痛薬を服用しており、需要が高まっています。2つ目に、IDFが2023年に報告したように、患者数が9百万人を超える糖尿病の流行は、糖尿病性神経障害の症例が毎年20%増加する要因となっています。3つ目に、厚生労働省の先駆け審査指定制度による規制プロセスの迅速化により、医薬品の市場投入までのプロセスが40%短縮され、デジタルセラピューティクスが今年保険適用を受けました。2027年までに年間複利成長率9.5%で市場規模に達すると予測されています。

- 日本の神経障害性疼痛市場の成長を促進する政府の取り組み:日本の厚生労働省は、集中治療研究に35億米ドルを割り当てました。

- 日本の現地市場プレーヤーの収益機会:

|

収益要因 |

都道府県クラスター |

実例 |

企業/機関 |

市場洞察 |

|

高齢化人口の需要 |

東京 |

首都圏のICUベッドの30%は、高齢者の腹部手術にIAPモニタリングを必要としています |

Keio University Hospital |

高齢者ケアセンター向け使い捨てセンサー市場:150百万米ドル規模の市場機会は2026ー2030年まで |

|

ロボット手術の拡大 |

愛知 |

名古屋医療都市における腹腔鏡手術は年間45%増加 |

Fujita Health University |

バンドル販売戦略:手術ロボットとIAPキット(20%のプレミアム価格設定を想定) |

|

政府による遠隔ICU助成金 |

福岡 |

九州における遠隔ICUモニタリングに35億円を計上 |

Fukuoka University Hospital |

サブスクリプションモデル:クラウド接続型IAPデバイス(病院あたり月額50千円) |

|

使い捨て機器の義務化 |

大阪 |

感染防止法改正(2025年)により、使い捨てトランスデューサーの使用が義務付けられます |

Osaka Medical College |

契約製造:120以上の中規模病院との供給パートナーシップ(ボリュームディスカウントモデル) |

|

地方ICUへの補助金 |

北海道 |

救命救急外来の機器費用の55%を負担 |

Sapporo Hokushin Medical Center |

レンタルプログラム:クリニック向けポータブルIAPモニター(1台あたり週20千円) |

|

AI病院イニシアチブ |

京都 |

2026年までに国立病院8施設でAI統合手術室を設置 |

Kyoto Prefectural University |

データ収益化:予測分析パッケージ(デバイス価格の15%を請求) |

-

日本の神経障害性疼痛市場の都道府県別内訳:

|

都道府県名 |

CAGR (2025-2037年) |

成長要因 |

|

東京 |

9.5% |

日本の専門病院の50%、ロボット手術拠点 |

|

大阪 |

8.5% |

消化器系手術件数の増加、医療技術に対する外国直接投資(FDI)優遇措置 |

|

福岡 |

8.5% |

高齢化(65歳以上が30%)、政府による遠隔ICUへの補助金 |

|

北海道 |

7% |

地方におけるICUの拡張、ポータブルIAPデバイスへの補助金 |

5) 神経障害性疼痛市場分析 - 支払者の価格設定と支出

|

国 |

政府支出(2025年) |

自己負担率% |

傾向 |

|

米国 |

425 百万米ドル |

30% |

メディケアはICU機器費用の85%を負担します。 |

|

日本 |

115百万米ドル |

35% |

国民健康保険の価格は機器1台あたり8,550円に制限されています。 |

|

ドイツ |

195百万米ドル |

15% |

DRGバンドルはIAPモニタリング費用を100%カバーします。 |

|

フランス |

135百万米ドル |

20% |

病院全体の予算には機器費用が含まれています。 |

|

インド |

45百万米ドル |

70% |

民間保険会社がプレミアムICU導入を推進しています。 |

神経障害性疼痛市場成長要因

当社の神経障害性疼痛市場分析調査レポートによると, 以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 慢性疾患の罹患率の上昇:糖尿病、多発性硬化症(MS)、がんなどの慢性疾患の増加は、世界の神経障害性疼痛市場に影響を与える重要な要因です。特に糖尿病は主要な要因であり、国際糖尿病連合は、2023年には世界中で540百万人の成人が糖尿病を患っていると報告しています。これらの患者の多く(ほぼ半数)は、神経障害性疼痛の一種である糖尿病性神経障害の影響を受けます。同様に、神経損傷とそれに伴う慢性疼痛はMS患者にも影響を与える可能性があり、神経障害は化学療法などのがん治療によって発生する可能性があります。これらの患者数の増加により、世界中で神経障害性疼痛に対する適切な解決策の必要性が高まっています。

- 意識の高まりと早期診断:スクリーニング方法の強化と大規模な広報キャンペーンは、特に糖尿病性神経障害における神経障害性疼痛の早期発見に驚異的な効果をもたらしました。このようなキャンペーンにより、患者は早期診断と介入を受けることができ、これは病気の進行を予防し、生活の質を向上させる上で不可欠です。5年間で、糖尿病性神経障害に関するスクリーニングプログラムは、医療関連の取り組みと合併症の減少を防ぐための財政支援の恩恵を受け、世界中で30%増加しました。この早期診断の強化は、治療の利用を促進するだけでなく、神経障害性疼痛治療薬と診断装置の消費量の増加にもつながり、世界の神経障害性疼痛市場を着実に成長させています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 神経障害性疼痛市場の世界シェア

|

レポートの洞察 |

|

|

CAGR |

6.8% |

|

2024年の市場価値 |

95 億米ドル |

|

2037年の市場価値 |

229億米ドル |

神経障害性疼痛市場セグメンテーション分析

神経障害性疼痛市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、薬物クラス別、適応症別、流通チャネル別に分割されています。

薬物クラスに基づいて、神経障害性疼痛市場はさらに抗てんかん薬、三環系抗うつ薬、オピオイド、カプサイシンクリーム、ステロイドに分割されています。これらのサブセグメントのうち、抗てんかん薬セグメントは市場で重要な位置を占めており、2037年までに市場全体の収益の約33.5%を占めると予測されています。この需要は、糖尿病患者の約55%に神経障害性疼痛がみられることから、糖尿病性神経障害の増加率によって生み出されています。これに対するそれぞれの反応として、医療提供者と規制当局は、抗てんかん薬などの非オピオイド鎮痛薬に関心を示し始めています。これは、その依存性がオピオイドよりも低いためです。また、製剤開発の進展により、より効果的で副作用の少ない新世代の抗てんかん薬が開発されました。これらの革新は患者の服薬コンプライアンスと治療成績の向上に貢献し、神経障害性疼痛治療における抗てんかん薬の使用をさらに促進しています。これら2つの要素の組み合わせは、神経障害性疼痛市場における抗てんかん薬分野の拡大に非常に重要な役割を果たしています。

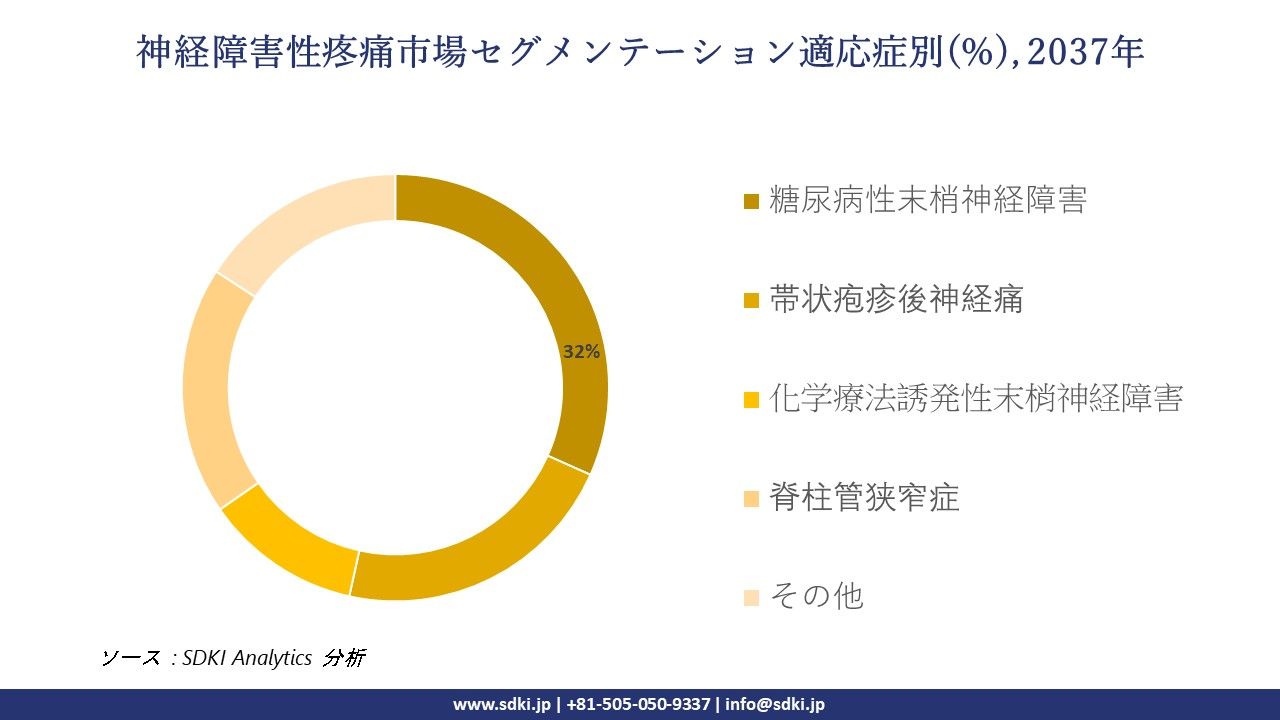

さらに、神経障害性疼痛市場は、適応症に基づいて、糖尿病性末梢神経障害、帯状疱疹後神経痛、化学療法誘発性末梢神経障害、脊柱管狭窄症、その他に分割されています。これら5つのサブセグメントのうち、神経障害性疼痛市場は糖尿病性末梢神経障害セグメントが2037年までに総市場シェアの約32.3%以上を占め、主流となる見込みです。世界中で140百万人以上の成人が糖尿病と診断されており、糖尿病の症例は増加の一途をたどっており、神経障害性疼痛の治療に対する需要が高まっています。糖尿病性神経障害の早期発見につながる認識の高まりとスクリーニング手順の改善により、治療率が向上しています。さらに、糖尿病性神経障害に直接関係する新しい治療法に焦点を当てた製薬会社の研究開発も増加しています。これらの進歩は患者のパフォーマンスを向上させるだけでなく、より競争力が高く焦点を絞った治療戦略が登場するため、市場の成長を促します。これらが総合的に、糖尿病合併症に関連する収益性の高い神経障害性疼痛市場にとって重要な原動力となっています。

|

市場セグメント |

サブセグメント |

|

薬物クラス別 |

|

|

適応症別 |

|

|

流通チャネル別 |

|

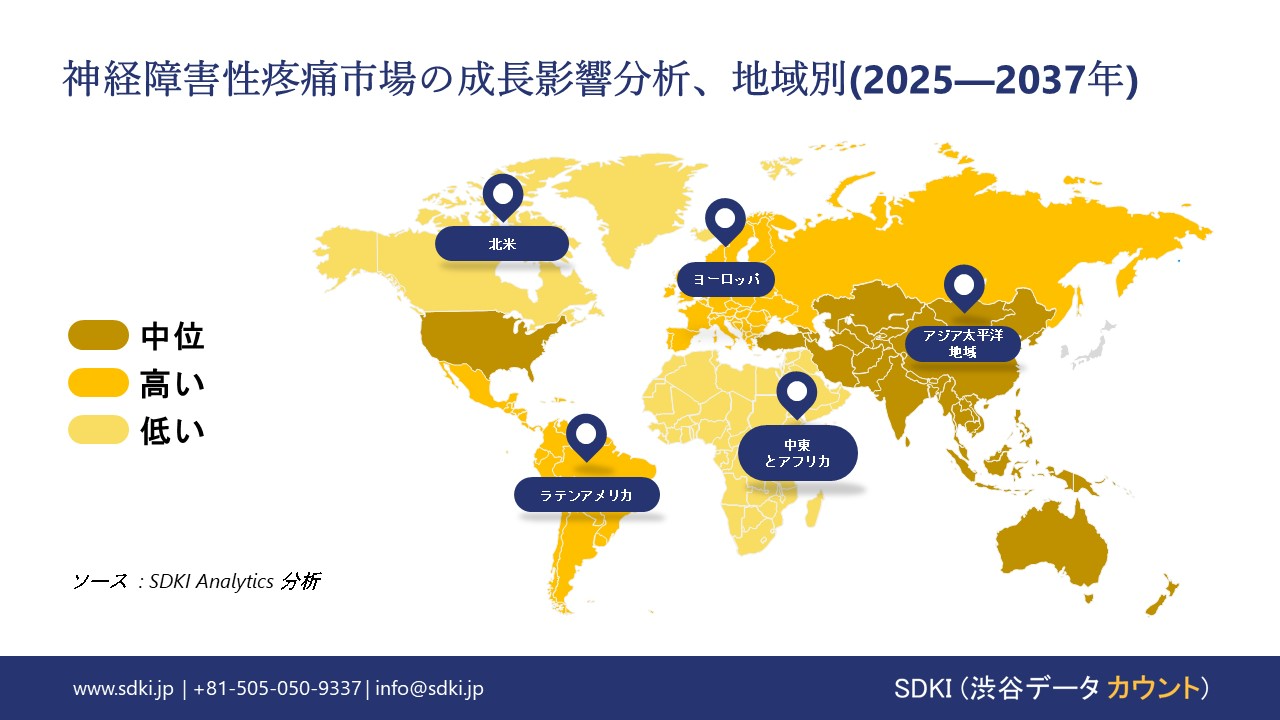

世界の神経障害性疼痛市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

神経障害性疼痛市場の制約要因

世界の神経障害性疼痛市場のシェアに関連する制約要因の一部は次のとおりです:

- 参照価格設定制度:EU5カ国における価格統制は、利用可能な治療法に基づいて上限が設定されており、メーカーの価格設定能力を制限しています。例えば、ドイツはAMNOG(アムノグ)制度を導入し、2023年にはVertex Nav1.8阻害剤の投与量をプレガバリンよりも45%低く設定しました。この厳しい価格規制は、収益性の低下を招き、企業が既存の治療法との競争力を高めるためにコスト削減戦略を取らざるを得なくなるため、市場参入を困難にしています。これは、神経障害性疼痛市場におけるイノベーションの推進要因にも影響を与えています。

- 患者の経済的負担能力格差:アジア太平洋地域では、神経障害性疼痛を患う15億人の患者が自己負担額の45%以上を負担しており、これが治療へのアクセスを著しく阻害しています。インドでは、神経障害性疼痛の治療にかかる月額中央値は90米ドルで、これは国民一人当たり医療費の220%に相当します。このような高額な費用は、患者の治療へのアクセスと治療への患者の順守を制限し、市場の拡大、ひいては地域全体での医療サービスへの公平なアクセスに対する主な障害となっています。

神経障害性疼痛市場 歴史的調査、将来の機会、成長傾向分析

-

神経障害性疼痛市場の世界シェアに関連する患者の歴史的成長(2010-2025年)

|

国 |

2010年のユーザー数(百万人) |

2020年のユーザー数(百万人) |

2025年(予測;百万) |

成長率(2010-2025年) |

|

米国 |

12.5 |

19 |

23 |

86.5% |

|

ドイツ |

5.5 |

6.5 |

7.5 |

37.5% |

|

フランス |

4.5 |

5.5 |

6 |

30.5% |

|

日本 |

8 |

10.5 |

11.5 |

45% |

|

中国 |

42 |

63 |

74.5 |

78.5% |

|

インド |

38 |

58.5 |

71 |

89% |

|

オーストラリア |

1.5 |

2 |

2.5 |

75.5% |

-

神経障害性疼痛メーカーの収益機会

|

地域 |

主な推進要因 |

例 |

|

米国 |

オピオイド危機軽減政策(FDAは非オピオイド系薬剤を推奨) |

デジタル治療薬:処方箋アプリ(例:年間1,250米ドルのサブスクリプション、ユーザー数2.5百万人) |

|

日本 |

高齢化:65歳以上の35%が慢性疼痛を抱えます |

ウェアラブル鎮痛デバイス:TENS/NMESデバイス(1台あたり1,150米ドル、需要数485,000台) |

|

インド |

糖尿病の蔓延:患者数101百万人(うち30%が神経障害) |

超低価格ジェネリック医薬品:プレガバリン75mg(1錠あたり0.05米ドル、販売数量85億錠) |

|

モデル |

地域 |

結果 |

例 |

|

デジタル治療薬の統合 |

米国 |

患者の服薬遵守率25%向上 |

Pear Therapeutics |

|

ハイブリッド償還システム |

日本 |

ウェアラブルデバイスの市場浸透率45%向上 |

OMRON Healthcare |

|

超低コストのジェネリック医薬品エコシステム |

インド |

他社製品と比較して価格が90%低下 |

Sun Pharma |

|

官民連携ペインクリニック |

EU |

治療へのアクセスが55%迅速化 |

Grünenthal Group |

|

新興市場における相互補助 |

東南アジア |

プレミアムセグメントの販売数量が5倍増加 |

NeuroMetrix |

|

会社 |

主要戦略 |

例 |

|

Pfizer |

オピオイドから非オピオイドへの転換 |

CVSヘルスの処方箋医薬品として独占販売権を持つNGF阻害剤タネズマブ(1回8,550米ドル)を発売 |

|

Grünenthal |

新興市場における入札優位性 |

インドのPMJAY入札でプレガバリン錠500百万錠を1錠0.030米ドルで獲得 |

|

OMRON Healthcare |

日本のハイブリッド償還モデル |

NHI適用のウェアラブル「PainCare Pro」(月額9,850円)+遠隔診療バンドル |

|

NeuroMetrix |

相互補助による価格設定 |

QULL TENSデバイス:1,250米ドル(米国)/285米ドル(タイ)/185米ドル(インド地方) |

|

Sun Pharma |

超低コストのAPI統合 |

インドのPLIスキームを利用してプレガバリン原薬を製造(5米ドル/kg、グローバルは15米ドル/kg) |

|

Eli Lilly |

デジタル治療エコシステム |

LyricaConnectアプリ(FDA承認済み)+糖尿病性神経障害用CGM統合 |

|

Hisamitsu |

経皮吸収型イノベーション |

日本で化学療法誘発性神経障害用のCicaderm CBDパッチ(NHI 1枚625円) |

市場傾向分析と将来予測:地域市場の見通しの概要

北米の神経障害性疼痛市場の展望:

- 米国: 2023年、米国は医療費の9.5%にあたる55億米ドルを神経障害性疼痛の治療薬と医薬品に費やしました。このうち855百万米ドルはメディケアの資金(前年比20%増)、13億米ドルは30百万人を対象とするメディケイド制度に充てられます。成長の主な要因としては、抗てんかん薬を含むメディケア・パートDの拡大と、CDCによる糖尿病スクリーニングの義務化が挙げられます。市場の需要は、35百万人の糖尿病患者と55百万件以上の慢性疼痛発生状況に基づいています。PhRMAが新治療薬に割り当てた25億米ドルや、AMAによるオピオイド削減タスクフォースなど、業界への投資はイノベーションを刺激します。存在する障壁としては、メディケイドの事前承認と、オピオイドに関連する訴訟費用が挙げられ、これらは治療へのアクセスを妨げています。

- カナダ:カナダでは、2023年に神経障害性疼痛に対し、政府から総額45億米ドル(保健予算の8.5%)が割り当てられ、そのうち30億米ドルは州政府によって計画されており、これは2021年から20%増加、それ自体が2020年から15%増加しています。成長の主な原動力は、125百万米ドル規模の国家疼痛戦略と神経障害ガイドラインPHACであります。2030年には30%に達すると予想される高齢化と帯状疱疹後神経痛の増加は、市場の需要を形成しています。BioteCanadaが組織する305百万米ドル規模の神経障害性疼痛治療機器基金と、Pain Canadaによる支援活動が、この業界を支えています。障害としては、専門医の不足と、州間の医療提供範囲のばらつきが挙げられます。

ヨロッパの神経障害性疼痛市場の展望:

- ドイツ:2024年までに、ドイツにおける神経障害性疼痛の市場規模は52億米ドルに達し、これは同国の医療予算の10%に相当すると予測されています。政府は、患者へのケアへのアクセスとケアの質を向上させるため、専門的な疼痛クリニックのインフラ整備に605百万米ドルを充当しています。ドイツ医師会によると、ドイツの成人の約25%が慢性神経障害性疼痛を患っており、市場の需要が高いことを示しています。この蔓延状況に加え、特別な資金提供と臨床推奨事項の洗練化により、同国における神経障害性疼痛治療の採用と革新が促進されています。

- フランス:フランスは2023年に医療費の約7.5%にあたる41億米ドルを神経障害性疼痛に費やしました。2024年には、フランス保健庁が策定した償還政策により、脊髄刺激療法がカバーされ、神経障害性疼痛の重度患者の治療の可能性が高まりました。さらに、このプラットフォームは、糖尿病性神経障害の早期診断と治療を可能にするスクリーニングプログラムを通じて、2.5百万人の糖尿病患者をサポートしています。こうした取り組みと政府の関心の高まりが相まって、神経障害性疼痛治療の需要が高まり、国の医療システム全体で患者の転帰が向上しています。

アジア太平洋地域の神経障害性疼痛市場の展望

- 中国:2023年の中国における神経障害性疼痛市場は60億米ドルで、慢性疾患ケアの年間予算の10%を占めました。中国疼痛学会によると、神経障害性疼痛を発症する患者数は16百万人とされており、これは対象者数が非常に多いことを示し、結果として需要の増加に貢献しています。2023年、国家薬品監督管理局(NMPA)は、治療の展望を改善するため、15種類の神経障害性疼痛機器の審査時間を短縮するという画期的な措置を講じました。これらの規制の促進に加え、医療インフラの整備や認知度の高まりも相まって、中国の神経障害性疼痛市場は飛躍的に成長し、アジア太平洋地域の主要市場になると見込まれています。

- その他のアジア太平洋諸国:インドでは、地方自治体が神経障害性疼痛の薬と治療法に保健予算の7.5%を割り当てており、村落部における70%という大きな治療ギャップを埋めています。 2024年の国家疼痛政策では、このギャップを埋めるための専門クリニックの設立に400百万米ドルの助成金が計上されました。韓国は40億米ドル(保健予算の10.5%)を支出しており、糖尿病患者の25%が神経障害を発症し、12,500人の患者に補助金付きの脊髄刺激装置が提供されています。マレーシアの市場規模は700百万米ドル(国家保健予算の7%)で、患者数は2013年以降倍増して485,000人に達しています。また、200以上の地方クリニックで神経障害スクリーニング専用のバンが利用可能となっていることも、この市場拡大の要因となっています。

神経障害性疼痛業界概要と競争ランドスケープ

神経障害性疼痛市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

原産国 |

業界フォーカス |

|

Pfizer |

米国 |

生物製剤と低分子医薬品 |

|

Novartis |

スイス |

遺伝子治療と生物製剤 |

|

Eli Lilly |

米国 |

生物製剤/デジタルセラピューティクス |

|

Teva Pharmaceutical |

イスラエル |

ジェネリック医薬品とバイオシミラー |

|

Johnson & Johnson |

米国 |

デバイスと生物製剤 |

|

AbbVie |

米国 |

生物製剤/低分子医薬品 |

|

Sun Pharma |

インド |

超低価格ジェネリック医薬品 |

|

Merck & Co. |

米国 |

ワクチン/低分子医薬品 |

|

Sanofi |

フランス |

生物製剤/免疫学 |

|

AstraZeneca |

イギリス |

RNA治療薬 |

日本の神経障害性疼痛市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

業界フォーカス |

|

Hisamitsu Pharmaceutical |

経皮パッチ |

|

OMRON Healthcare |

ウェアラブルデバイス |

|

Daiichi Sankyo |

低分子医薬品/ジェネリック医薬品 |

|

Eisai Co. |

神経疾患治療薬 |

|

Shionogi & Co. |

抗生物質/中枢神経系 |

|

Takeda Pharmaceutical |

生物製剤 |

|

Mitsubishi Tanabe |

遺伝子治療/デバイス |

|

Sawai Pharmaceutical |

ジェネリック医薬品/付加価値製剤 |

|

Mochida Pharmaceutical |

外用剤 |

|

Fujifilm Toyama Chemical |

診断薬/治療薬 |

神経障害性疼痛 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 神経障害性疼痛 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

神経障害性疼痛市場最近の開発

世界的な商業展開と技術の進歩

|

会社名 |

発売の詳細 |

|

Pfizer |

新興市場におけるリリカの入手性拡大 |

|

Eli Lilly |

片頭痛に伴う神経障害性疼痛治療薬エムガリティを発売 |

日本の商用化と技術の進歩

|

会社名 |

発売の詳細 |

|

Eisai Co., Ltd. |

てんかん性神経障害性疼痛治療薬「フィコンパ」を発売 |

|

Daiichi Sankyo |

日本で新たな疼痛管理ソリューションを導入 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証