- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

Mcl1阻害剤の臨床試験市場エグゼクティブサマリ

1)Mcl1阻害剤の臨床試験市場規模

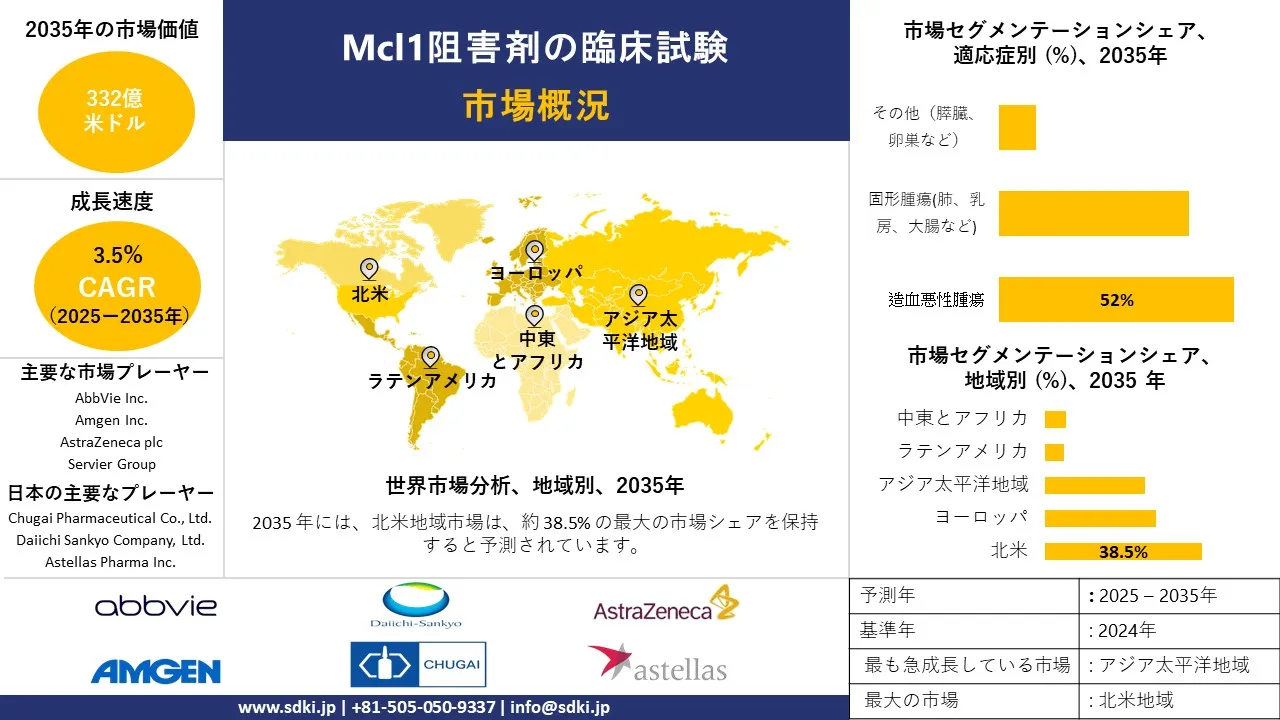

MCL1阻害剤の臨床試験市場に関する当社の調査レポートによると、基準年の市場規模は258億米ドルでしました。当社の調査アナリストによると、2025-2035年の間に市場は年平均成長率3.5%で成長し、予測期間末には推定332億米ドルに達すると予測されています。がん罹患率の上昇と標的療法への注目の高まりは、MCL1阻害剤の臨床試験市場を牽引する主要な成長要因です。

2)Mcl1阻害剤の臨床試験市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中のMCL1阻害剤の臨床試験試験市場における主要な市場傾向には、MCL1汎阻害薬研究プログラム、AI/MLを活用したバイオ医薬品試験、バイオマーカーに基づく患者セグメンテーションなどが挙げられます。以下では、予測期間を通じてMCL1阻害剤の臨床試験試験市場の成長を形作り、促進すると予想される主要な傾向について、詳細な洞察を提供します:

|

セグメント |

CAGR (2025–2035年) |

成長要因 |

|

MCL1汎阻害剤研究プログラム |

10.80% |

BCL2阻害剤との新規併用療法 |

|

AI/ML試験を活用したバイオ医薬品 |

12.50% |

患者募集を加速させる予測モデリング |

|

バイオマーカーに基づく患者セグメンテーション |

11.00% |

個別化試験プロトコル、肺がん/白血病における高い反応性 |

ソース: SDKI Analytics 専門家分析

3)市場の定義 - Mcl1 阻害薬の臨床試験とは何ですか?

MCL1阻害剤の臨床試験市場は、製薬・バイオテクノロジー分野の一部であり、骨髄細胞白血病1型(MCL1)阻害薬の開発、臨床試験、及び商業化に関わる市場です。MCL1は抗アポトーシスタンパク質のBCL-2ファミリーに属し、プログラム細胞死(アポトーシス)を阻害することで細胞生存に重要な役割を果たします。MCL1は、急性骨髄性白血病(AML)、多発性骨髄腫、非小細胞肺がん、乳がんなど、多くの種類のがんの進行過程において過剰発現していることから、がん治療における価値の高い標的となっています。

4)日本のMcl1阻害剤の臨床試験市場規模:

日本のMCL1阻害剤市場は、CAGRが0%で、2035年には10億米ドル規模に達すると予想されており、日本の年間がん診断の45%以上を占める東京、大阪、神奈川に市場が集中する見込みです。国の取り組みも引き続きこの開発を後押ししており、2024年のがんゲノム医療推進法により、MCL1薬の承認が迅速化されます。また、AMEDはBH3模倣薬の試験に5.5百万米ドルを投資しています。戦略的業界パートナーシップ国立がん研究センター(NCC)は、戦略的業界パートナーのリソースを活用し、併用療法を加速させています。日本の国民健康保険(NHI)の保険償還制度改革によって、現在では新規抗がん剤の保険適用率が85%まで引き上げられ、国内市場での薬剤の入手しやすさと採用がさらに向上しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、MCL1 阻害薬の臨床試験市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標(KSI) |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

シルバーエコノミーと高齢者ケアテクノロジー |

ターゲット層における顧客獲得コスト(CAC) |

急速な高齢化(超高齢社会) |

市場は、プライバシーを尊重し、狭い生活空間にシームレスに統合し、テクノロジーに精通していないユーザーにもシンプルなソリューションを求めています。介護施設向けのB2B2Cモデルも好調です。 |

中-高 |

|

国内観光と体験型旅行(おもてなし2.0) |

リピーター率 |

政府の施策(例:ビジット ジャパン キャンペーン) |

旅行者は、典型的な観光の枠を超えた、より深い文化体験を求めています。地方への旅行(「田舎ツーリズム」)、プライベートガイドツアー、ニッチなテーマ(アニメ聖地巡礼、侍体験など)などがその例です。 |

高 |

|

デジタルトランスフォーメーション(DX)のためのSaaS |

純収益維持率(NRR) |

中小企業に対するDX導入への政府からの強い圧力 |

現地の企業は、比類のない日本語サポートを提供し、日本独自の商習慣(例:ハンコ文化、特殊な請求書発行)を理解し、国内規制へのコンプライアンスを確保することで成功を収めています。 |

中 |

|

ローカライズされたEコマースとラストマイル配送 |

Mask |

|||

|

ESGとグリーントランスフォーメーション(GX) |

||||

|

サブスクリプション型のニッチサービス |

||||

|

ローカライズされたフィンテックとキャッシュレスソリューション |

||||

ソース: SDKI Analytics 専門家分析

- 日本のMcl1阻害剤の臨床試験市場の都道府県別内訳:

以下は、日本のMCL1阻害剤の臨床試験市場の都道府県別の内訳です:

|

都道府県 |

CAGR (2025–2035年) |

成長要因 |

|

東京都 |

8.70% |

大学病院(東京大学など)、AMED資金、倫理の一元化 |

|

大阪府 |

9.20% |

製薬クラスター(Takeda HQ)、統合病院ネットワーク |

|

神奈川県 |

7.80% |

横浜のバイオファーマパーク、スタートアップインキュベーターにおけるイノベーション |

|

福岡県 |

Mask |

|

|

北海道 |

||

ソース: SDKI Analytics 専門家分析

Mcl1阻害剤の臨床試験市場成長要因

当社の MCL1阻害剤の臨床試験市場分析調査レポートによると、以下の市場傾向と要因が、予測期間全体にわたって大幅な成長を促進する主な要因として特定されています:

- 政府と保険者による高精度腫瘍学への支出:2023年には、米国メディケアがカバーするAMG-176などの臨床試験に15億米ドルの費用がかかると予測されており、BH3模倣薬治療への投資が増加していることを示しています。日本では、国民健康保険(NHI)制度改革により、革新的な腫瘍治療薬の75%の償還が保証され、患者のアクセスと市場浸透が促進されました。一方、EUは費用対効果を重視しており、ドイツやフランスなどの国は価値に基づく価格設定モデルを導入しています。これらの国々は、BH3模倣薬の製造に合計942.2百万米ドルを費やし、手頃な価格と革新性に関する地域全体の合意を強化しました。これらの資金源を合わせると、主要な医療機関を背景に、MCL1阻害剤に対する国際的な関心が高まっていることがわかります。

- がん罹患率の上昇と患者層の拡大:MCL1阻害剤の世界的な需要が最も大きいのは、急性骨髄性白血病(AML)、多発性骨髄腫、リンパ腫などの造血がんであり、全体の約65%を占めています。ヨーロッパと米国では、AML の新規症例が年間約 155,000 件発生しており、市場の需要は膨大です。さらに、日本では高齢化が進み、治療を待つ白血病患者の約35%が65歳以上であり、この国の人口動態パターンと一致しているため、需要はさらに高まっています。MCL1阻害剤はこれらの腫瘍のアポトーシス抵抗性を克服する可能性を示しているため、特に疾病負担は大きいものの、既存の医療制度と医療財政セクターが整備され、標的薬へのアクセスが提供されている国々で、世界中でその採用が急速に増加しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - Mcl1阻害剤の臨床試験市場の世界シェア

SDKI Analyticsの専門家は、このレポートでMCL1阻害剤の臨床試験市場の世界シェアに関する以下の洞察を提供しています:

|

レポートの洞察 |

|

|

CAGR |

3.5% |

|

2024年の市場価値 |

258億米ドル |

|

2035年の市場価値 |

332億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

MCL1阻害剤の臨床試験市場セグメンテーション分析

MCL1阻害剤の臨床試験市場展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、適応症別、作用機序別、開発段階別、投与経路別に分割されています。

MCL1阻害剤の臨床試験市場は、適応症別に基づいて、造血悪性腫瘍、固形腫瘍、その他に分割されています。白血病、リンパ腫、多発性骨髄腫といった造血悪性腫瘍は、適応症に基づくMCL1阻害剤の臨床試験全体の約52%を占めており、これらの疾患が治療開発の中心となっていることを示しています。これらのがんがMCL1の過剰発現を示すもう一つのメカニズムは、生存調節因子であり薬剤耐性の推進因子でもあるMCL1の過剰発現です。AMG 176(Amgen)やAZD5991(AstraZeneca)などの薬剤は、特に急性骨髄性白血病(AML)及び多発性骨髄腫に対して、65%以上の細胞株でアポトーシス誘導を強力に実証するなど、前臨床及び第I相試験において有望な結果が得られています。 MCL1 のタンパク質半減期は短い (約 30 分) ため、CDK を標的とする薬剤である Seliciclib (Cyclacel) などの転写阻害剤の影響を受けやすく、MCL1 レベルの低下を招き、血液関連の癌に対する効果を示します。

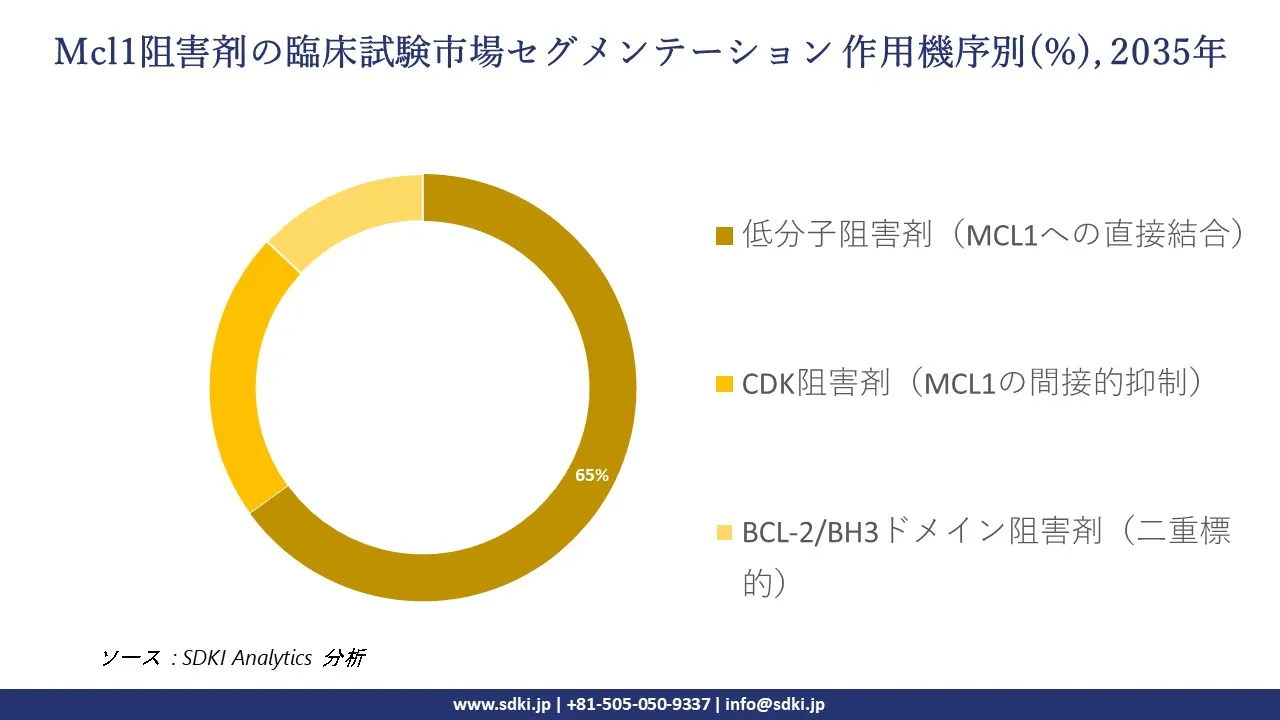

さらに、MCL1阻害剤の臨床試験市場は、作用機序別に基づいて、低分子阻害剤、CDK阻害剤、BCL-2/BH3ドメイン阻害剤に分割されています。MCL1への直接結合を標的とする低分子阻害剤は、MCL1阻害剤の作用機序試験の約65%を占めており、腫瘍学パイプラインの最前線に位置しています。これらの低分子阻害剤は、MCL1のアポトーシス促進性タンパク質であるBH3-onlyタンパク質間の結合を阻害し、がん細胞のアポトーシスを刺激します。AZD5991(AstraZeneca)やAMG 176(Amgen)といった、選択性が高く、強力で、薬物動態が良好なこれらの化合物は、既に第I/II相臨床試験の段階にあり、AML及び多発性骨髄腫モデルにおいて腫瘍細胞の55%以上を大幅に減少させることが実証されています。これにより、従来の BCL-2 阻害剤で観察される耐性が克服され、特に BH3 模倣アプローチにより治療領域が拡大されます。

以下に、MCL1 阻害薬の臨床試験市場に該当するセグメントのリストを示します:

|

市場セグメント |

サブセグメント |

|

適応症別 |

|

|

作用機序別 |

|

|

開発段階別 |

|

|

投与経路別 |

|

ソース: SDKI Analytics 専門家分析

世界のMcl1阻害剤の臨床試験市場における調査対象地域:

SDKI Analyticsの専門家は、MCL1阻害剤の臨床試験市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

MCL1阻害剤の臨床試験市場制約要因

MCL1阻害剤の臨床試験市場における世界的なシェア拡大を阻害する大きな要因の一つは、患者の高額な費用負担と、治療費の負担能力の低さです。米国では、新規抗がん剤の費用は患者負担が最大35%までと高額なため、メディケイドとメディケアの上限設定により、患者負担能力に大きな格差が生じています。同様に、日本の国民健康保険(NHI)における自己負担率は、所得と年齢によって変動しますが、15%から35%となっています。こうした経済的負担は、MCL1阻害薬のような高度な治療など、特に高額な治療の受診を困難にしています。

Mcl1阻害剤の臨床試験市場 歴史的調査、将来の機会、成長傾向分析

-

Mcl1阻害剤の臨床試験メーカーの収益機会

世界中の MCL1阻害剤の臨床試験メーカーに関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

主要な成長要因 |

|

高力価原薬製造 |

北米、ヨーロッパ、アジア太平洋地域 |

MCL1への直接結合剤は極めて強力で毒性が高いため、特殊な密閉型製造ラインが必要です。そのため、強力な化合物の取り扱いにおいて実績のある専門知識を持つ施設にとって、高い利益率を実現できるプレミアム市場が創出されます。 |

|

複合製剤開発 |

北米、ヨーロッパ |

多くのMCL1標的化合物の溶解性とバイオアベイラビリティの低さを克服するには、高度な製剤技術(脂質ナノ粒子、アモルファス固体分散体など)が必要です。こうした専門知識を持つメーカーは、有利な開発契約を獲得することができます。 |

|

経口剤製造 |

グローバル |

静脈内投与から患者にとってより利便性の高い経口療法への移行は、市場における重要な差別化要因です。これらの複雑な分子に対して、安定したバイオアベイラビリティの高い経口製剤(錠剤、カプセル剤)を製造できるメーカーは、後期段階及び商業供給契約の大部分を獲得するでしょう。 |

|

臨床供給物流及び包装 |

Mask |

|

|

コンパニオン診断薬(CDx)共同開発 |

||

|

希少疾病用医薬品及びニッチ適応症向け製造 |

||

|

バイオシミラー及び新規併用療法 |

||

|

リアルワールドエビデンス及び後期試験サポート |

||

ソース: SDKI Analytics 専門家分析

-

Mcl1阻害薬の臨床試験シェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、MCL1 阻害薬の臨床試験市場の世界シェアを分析するために、世界中の業界の専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

パイオニア/先駆者モデル |

ラテンアメリカ(例:ブラジル、メキシコ)、東南アジア(例:マレーシア、タイ) |

低-中 |

公的医療制度(普遍的だが、しばしば資源不足)と民間医療制度(高品質)の混合 |

新興国 |

低い |

これらの地域は、運用コストが低く、治療歴の少ない患者プールが利用可能であり、臨床研究を支援する規制枠組みが拡大しています。有効性を実証し、医療機関との関係を構築するための初期の第II/III相試験への展開に最適です。 |

|

戦略的パートナーシップモデル |

中国 |

中~高 |

政府の強力な統制を伴う複雑で多層的なシステム;急速に拡大する公的保険と急成長する民間セクター |

先進新興国 |

高いが集中しています |

膨大な患者数と、革新的な医薬品の承認を求める政府の圧力(「販売承認保有者」政策)が主要な推進力です。実現可能性を高めるには、規制及び倫理的承認をスムーズに進めることができる、実績のある現地のCROとの提携が不可欠です。 |

|

高価値プレシジョンオンコロジーモデル |

米国、カナダ、西ヨーロッパ、日本、韓国 |

非常に高い |

堅固な公的・民間保険と確立された臨床パスウェイを備えた、主に高度で複雑なシステム |

高度先進国 |

非常に高い |

特定の遺伝子サブポピュレーション(例:MCL1増幅腫瘍)を対象とした標的試験に適しています。これらの地域には、必要なバイオマーカー検査インフラ、専門のKOL、そして新しいメカニズムを試す意欲のある患者がいます。高額な費用は、効率的なバイオマーカー選択試験を実施できる能力によって相殺されます。 |

|

費用対効果の高いリクルートメントモデル |

Mask |

|||||

|

疾患特異的ニッチモデル |

||||||

|

市場準備・アクセスモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

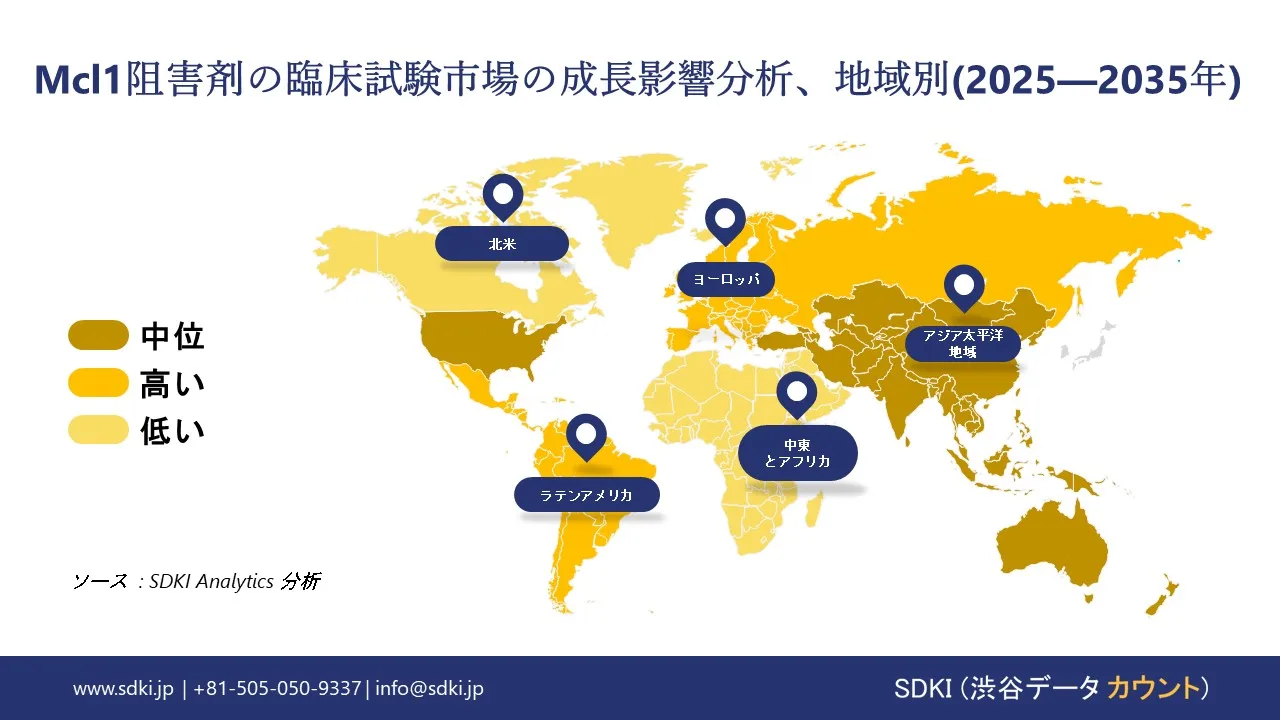

➤北米のMCL1阻害剤の臨床試験市場規模:

北米のMCL1阻害薬市場規模は、血液がんの発生率増加、がん治療開発への連邦政府の資金提供、そして医療保険適用範囲の拡大により、2025-2035年の間に年平均成長率(CAGR)15%で拡大すると予想されています。米国は80%の市場シェアを占めていますが、カナダにおける費用対効果の評価とメキシコにおける民間セクターの発展が、この地域におけるMCL1阻害薬の導入動向を決定づけています。

- 北米のMcl1阻害剤の臨床試験市場の市場強度分析:

北米の MCL1 阻害剤の臨床試験市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

高 – バイオテクノロジーへの大規模な投資と腫瘍学研究が牽引 |

中程度 – 希少疾患研究に対する政府の支援により、着実な成長 |

|

規制環境の複雑さ |

高 – FDAのプロセスは厳格で時間がかかります |

中程度 – カナダ保健省はより合理化されているが、依然として徹底しています |

|

価格体系 |

複雑 – 保険、PBM、市場の力に影響を受けます |

規制 – 政府が医薬品の価格設定においてより大きな役割を果たしています |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのMCL1阻害剤の臨床試験市場規模:

MCL1阻害薬のヨーロッパ市場は、血液がんの増加、EUによるプレシジョンオンコロジーへの資金提供、そして医療政策の再編を背景に、2025-2035年の間に13%のCAGRで成長すると予測されます。ドイツは40%の主要市場シェアを占め、フランスは中央価格に基づく許可発行によって市場を掌握しています。一方、英国はブレグジット後のNICE(英国薬事・環境・エネルギー省)の審査に基づくアクセスの遅延に直面しています。

- ヨーロッパのMcl1阻害剤の臨床試験市場の市場強度分析:

ヨーロッパの MCL1 阻害剤の臨床試験市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高 – 腫瘍学への重点的な取り組みと製薬企業への投資 |

高 – 活発な臨床試験活動とバイオテクノロジーの拡大 |

中程度 – 希少疾患と標的療法への関心が高まっています |

|

規制環境の複雑さ |

中 – MHRAはBrexit後も効率的だが、進化中 |

高 – 厳格なBfArM及びPEIプロトコル |

中程度 – ANSMは構造化されているが、ドイツほど複雑ではありません |

|

価格体系 |

柔軟性 – NICEの評価に基づく市場主導型 |

規制 – AMNOGプロセスが価格設定と償還に影響を与えます |

規制 – CEPSと透明性ルールによる価格交渉 |

|

熟練人材の確保 |

Mask |

||

|

標準及び認証フレームワーク |

|||

|

イノベーション エコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のMCL1阻害剤の臨床試験市場規模:

アジア太平洋地域市場におけるMCL1阻害薬の市場規模は高く、がん罹患率の上昇と精密医療への投資により、2025-2035年の間には12%のCAGRで成長すると予想されています。韓国では50件の臨床試験が実施されており、インドではジェネリック医薬品が最も効果的であることが明らかになり、治療費を35%削減することで、この地域における医薬品の入手しやすさが向上しています。

- アジア太平洋地域のMcl1阻害剤の臨床試験市場の市場強度分析:

アジア太平洋地域の MCL1 阻害剤の臨床試験市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場成長の可能性 |

中程度 – 高齢化が腫瘍学の需要を押し上げています |

高 – バイオテクノロジーと腫瘍学への注力拡大 |

高水準 – 臨床試験件数と製薬投資が増加 |

中程度 – 地域試験におけるニッチな成長 |

高レベル - バイオテクノロジーのイノベーションに対する政府の強力な推進力 |

|

規制環境の複雑さ |

高 – PMDAのプロセスは詳細で時間がかかります |

高 – NMPA改革は進行中だが、依然として複雑 |

中水準 – CDSCOは改善しているが、官僚的なハードルは依然として高い |

中程度 – NPRAは構造化されているが、負担は少ない |

中レベル - MFDSは効率的で国際的に整合しています |

|

価格体系 |

規制 – 政府が価格と償還を管理しています |

規制 – 価格上限と集中調達 |

柔軟性 – 市場主導型だが、政府の監督が一部必要 |

規制 – 価格は公的医療制度に連動しています |

規制レベル - HTA(医療技術評価)と償還ポリシーが整備されています |

|

熟練人材の確保 |

Mask |

||||

|

標準及び認証フレームワーク |

|||||

|

イノベーション エコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーンの統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラ整備状況 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

Mcl1阻害剤の臨床試験業界概要と競争ランドスケープ

MCL1阻害剤の臨床試験市場のメーカーシェアを独占する世界トップ 10 社は次のとおりです:

|

会社名 |

本社所在地 |

MCL1阻害薬の臨床試験との関係 |

|

AbbVie Inc. |

米国 |

腫瘍学の臨床試験に積極的に取り組んでおり、MCL1阻害薬AZD5991についてはアストラゼネカ社と提携していましたが、開発は中止されました。 |

|

Amgen Inc. |

米国 |

MCL1阻害薬であるAMG 176及びAMG 397を開発しました。AMG 397は心臓毒性のため、FDAによる臨床試験の保留措置を受けました。 |

|

AstraZeneca plc |

イギリス |

強力なMCL1阻害薬AZD5991の開発を主導しましたが、安全性の懸念から試験は中断されました。 |

|

Servier Group |

Mask |

|

|

Novartis AG |

||

|

Cyclacel Pharmaceuticals |

||

|

Ascentage Pharma |

||

|

Gilead Sciences Inc. |

||

|

Sirnaomics Inc. |

||

|

Anji Pharma |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

日本のMCL1阻害剤の臨床試験市場におけるメーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業形態 |

MCL1阻害薬の臨床試験との関係 |

|

Chugai Pharmaceutical Co., Ltd. |

Roche Groupの子会社 |

腫瘍学分野で活動中;直接的なMCL1阻害薬の臨床試験は確認されていないが、アポトーシス関連の癌研究に関与しています。 |

|

Daiichi Sankyo Company, Limited |

公開会社 |

直接的なMCL1阻害薬の臨床試験は実施されていません。ADCやB7-H3、HER2などの他の腫瘍標的に焦点を当てています。 |

|

Astellas Pharma Inc. |

公開会社 |

既知のMCL1阻害薬の臨床試験は実施されていません。腫瘍学パイプラインには、他のアポトーシス関連メカニズムが含まれています。 |

|

Otsuka Pharmaceutical Co., Ltd. |

Mask |

|

|

PeptiDream Inc. |

||

|

Kyowa Kirin Co., Ltd. |

||

|

Shionogi & Co., Ltd. |

||

|

Sumitomo Pharma Co., Ltd. |

||

|

Nippon Kayaku Co., Ltd. |

||

|

Meiji Seika Pharma Co., Ltd. |

||

ソース: 専門家分析及び企業ウェブサイト

Mcl1阻害剤の臨床試験 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます Mcl1阻害剤の臨床試験 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

Mcl1阻害剤の臨床試験市場最近の開発

MCL1阻害剤の臨床試験市場 – 最近の開発

世界及び日本における MCL1 阻害薬の臨床試験市場に関連する最近の商業的発売及び技術の進歩の一部を以下に示します:

|

企業/機関 |

詳細 |

|

Cyclacel Pharmaceuticals (米国) |

2024年第2四半期に、CDK2/9阻害を介してMCL1を標的とするファドラシクリブ(CYC065)の第II相試験を開始しました。 |

|

PeptiDream Inc. |

2024年半ばに、欧州の製薬パートナーと共同でペプチドベースのMCL1モジュレータープログラムを開始しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証