- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

海洋保護コーティング市場規模

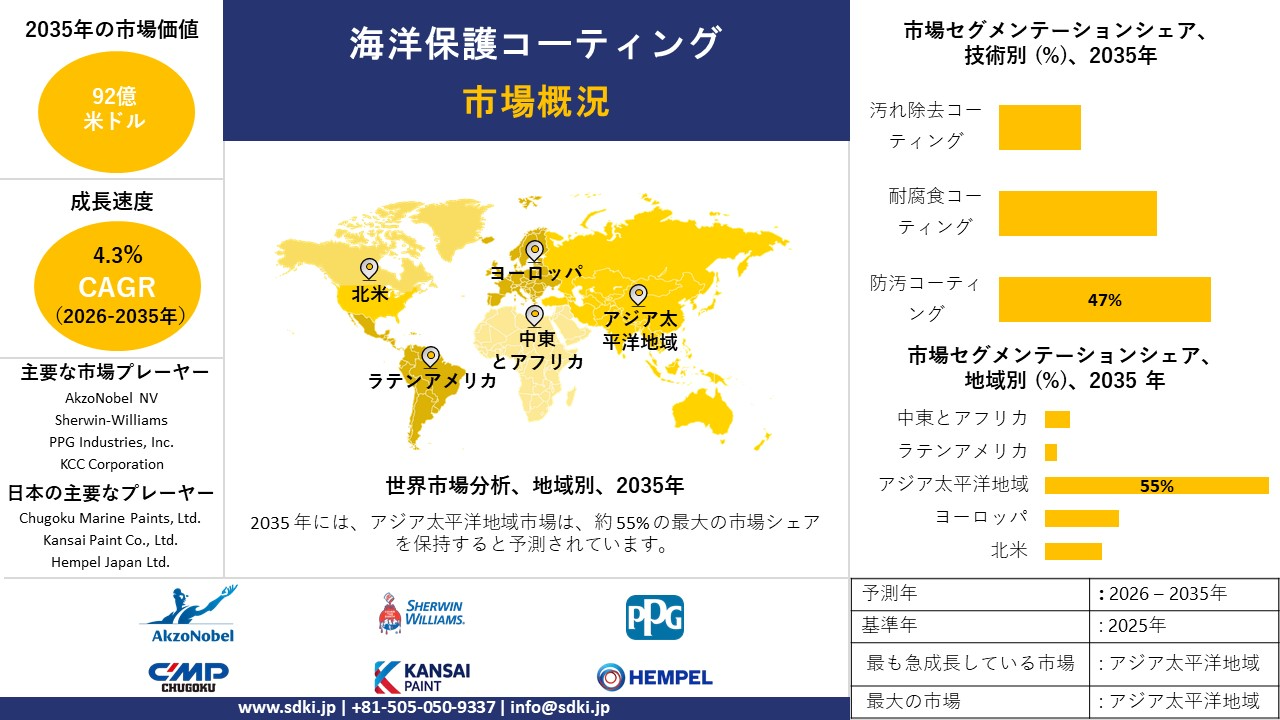

海洋保護コーティング市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)4.3%で成長すると見込まれています。2026年には、市場規模は92億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は58億米ドルでしました。当社の海洋保護コーティング市場調査によると、現在市場シェアが最大規模であるアジア太平洋地域は、予測期間を通じて約55%の市場シェアを維持すると予想されます。また、アジア太平洋地域市場は、5.5%という最も高いCAGRで成長すると予想されており、主に産業政策や公的設備投資プログラムの結果として、今後数年間で有望な成長機会を示すことが見込まれています。

海洋保護コーティング市場分析

世界の海上輸送量と船腹容量は、より厳しい規制のエコシステムへと移行しつつあります。海洋保護コーティング市場に影響を与える貿易分析に関して、UNCTAD(国連貿易開発会議)は、2023年には海上貿易量が2.4%増の123億トンに達すると報告しています。一方、世界の船腹量は3.4%増加し、船舶の利用形態の変化に伴い、船体への曝露とメンテナンス需要が増加します。同時に、 IMO(国際海事機関)の防汚規則と環境規制の強化により、コンプライアンスの複雑さが増し、製品の改良ニーズも高まっています。

日本にとって、こうした世界的な圧力は、投入コストの上昇期待や産業政策の転換と相反する状況にあります。例えば、日銀短観は製造業におけるコスト・価格圧力の高まりを示唆しており、経済産業省の2025年行動計画は産業の強靭化を優先課題としています。規制強化の動きが相まって、サプライヤーとバイヤーは、塗料の性能、ライフサイクルコスト、そして規制リスクに対する感度を高めることが予想されます。したがって、市場見通しは、より厳しい環境規制を満たしつつ、総所有コストを抑制する、低VOCで耐久性のある防汚ソリューションへの切実な需要を示唆しています。

海洋保護コーティングとは、船舶、海洋構造物、港湾インフラの外装に使用され、過酷な海洋環境による腐食、生物付着、構造腐食を防ぐための特殊なバリア材を指します。防汚塗料、防錆プライマー、ファウルリリースシステムで構成されるこれらのコーティングは、海水浸漬、紫外線、そして急激な温度変化に耐えられるように設計されています。船舶の流体力学的効率、燃料消費量、そして海洋資産の寿命全体を維持する上で非常に重要です。当社の海洋保護コーティング市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として寄与すると予測されています。

- 世界の商船の船隊拡張と更新- 当社の調査レポートは、UNCTAD(国連貿易開発会議)の「海上輸送レビュー2025」の分析をまとめたものです。世界の商船隊の積載量は2025年1月1日時点で約24.4億載貨重量トン(DWT)に達し、前年比で約3.4%増加しています。同時に、世界の船隊総トン数も増加を続けており、この成長軌道は2020年代末まで安定すると予測されています。

さらに、船主が新造船を発注し、老朽船の改修やメンテナンスを行うにつれて、構造健全性の確保、腐食の最小化、燃費向上を目的とした船体コーティング、防汚システム、保護塗料の需要が高まります。このように、新造船と既存船の両方における船舶の建造数の拡大が市場見通しを左右し、世界中で海洋保護コーティングの市場規模が構造的に拡大し、その潜在的価値は拡大していく可能性があります。

- より厳格な環境および規制遵守 –当社の調査レポートでは、重要な市場傾向として、国際海事機関(IMO)による決議MEPC.405(83)の採択が挙げられています。この決議により、2023年版有害物質インベントリ(IHM)ガイドラインが改正され、防汚システムにおける殺生物剤シブトリンの許容閾値が1000mg/kgから200mg/kgに引き下げられました。

この規制強化により、船主と造船業者は既存のコーティングを再評価し、新造船に適合した保護塗料またはコーティングを選択する義務を負います。世界の船隊は拡大を続け、多くの船舶がIMO条約を施行する管轄区域で運航していることを考えると、適合コーティング、特に無毒性または殺生物剤フリーのシステムに対する需要は増加しています。市場見通しは、高品質で環境に優しいコーティングへの需要の高まりがニッチ市場ではなく標準となり、世界的な市場規模拡大によって長期的に形成されると予想されます。

日本の現地企業にとって、海洋保護コーティング市場の収益創出ポケットとは何ですか?

日本の海洋保護コーティング市場は、日本が世界の造船および海上物流業界で主導的な役割を果たしているという事実に基づき、現地のプレーヤーに大きな収益の可能性を提供しています。主要な収益分野の1つは、国際的な環境要件を満たすために不可欠な燃料節約型防汚コーティングのニッチです。日本のコンテナ輸出量は2024年に前年比7.3%増の605,784TEUに達し、堅調な海上貿易環境を示しており、抵抗と燃料使用量を削減するために高性能な船体コーティングが必要です。Nippon Paint Marineや中国塗料などの日本の塗料メーカーも、国内外の新造船所に新しい低摩擦コーティングを提供することでこのニーズを活用し、新造船および船舶修理の長期契約を確保しています。

アジアとヨーロッパの主要造船拠点への高付加価値船舶用塗料の輸出は、もう一つの戦略的な収入源です。財務省によると、2024年の日本のその他塗料・ワニス分野の輸出総額は約352億円と高い水準に達しています。この輸出競争力は、耐氷性塗料や自己研磨性コポリマー(SPC)技術といったニッチな用途における日本の塗料の優れた技術力に支えられています。

最後に、日本企業は保守・修理(MRO)業界において安定した継続的な収益基盤を有しています。国際海事機関(IMO)が炭素強度指標(CII)の格付けをより厳格化するにつれ、船舶運航者は船舶の効率を最大化しなければならないというストレスの多い状況に直面しています。このビジネスモデルはサービスベースであるため、安定した支払いフローが保証され、顧客からのロイヤルティも確保されます。顧客は、規則遵守と厳しい罰金回避に役立つ技術力を持つ日本のサプライヤーを信頼しています。この重要な保守分野における優位性は、新造船の受注変動に関わらず、現地企業の収益の持続性を保証する可能性があります。

市場の制約

当社の調査レポートでは、新規参入企業にとっての大きな障壁として、高額な試験費用が挙げられています。市場は銅系バイオサイドから、バイオサイドフリーのハイドロゲルシステム、シリコーンコーティングなど、先進的な次世代技術へと移行しつつあります。これらの技術は、高度な研究開発、性能試験など、より高額な初期費用を必要とします。これは、新規参入企業、特に中小規模の企業にとって、高額かつ膨大な費用を負担することの大きな課題となります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

海洋保護コーティング市場レポートの洞察

SDKI Analyticsの専門家によると、海洋保護コーティング市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

4.3% |

|

2025年の市場価値 |

58億米ドル |

|

2035年の市場価値 |

92億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

海洋保護コーティング市場セグメンテーション

海洋保護コーティング市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、技術別、樹脂タイプ別、アプリケーション別、エンドユーザー別にセグメント化されています。

技術別に基づいて、市場は防汚コーティング、耐腐食コーティング、および汚れ除去コーティングに分割されています。これらの中で、防汚コーティングは市場をリードしており、予測期間中に世界市場シェアの47%を占めると予想されています。国際海洋機関(IMO)のエネルギー効率規制と世界的な船舶の拡大により、防汚コーティングの需要が高まっています。海洋生態系における炭素排出量の抑制という真摯な要請により、船舶コーティングは持続可能な製品へと移行しています。防汚コーティングの適用は、カーボンフットプリント抑制への適合を確保するとともに、船舶のCII(国際船舶安全基準)レーティングを向上させるための費用対効果の高い戦略を実現します。これにより、世界各地における防汚コーティングの重要性が高まっています。

樹脂タイプ別に基づいて、エポキシ、ポリウレタン、アルキド、その他(シリコンなど)に分割されています。エポキシ樹脂タイプは2035年までに世界市場シェアの42%を占めると予測されています。タンクライニングの需要の高まりと新しい硬化剤の開発により、エポキシ樹脂タイプの市場採用率が加速しています。エネルギー部門の成長は、LNG、代替燃料などの輸送の増加につながっています。これにより、燃料タンクと貨物内のエポキシライニングの耐久性と化学的および環境的過酷さに対する高い耐性を高めるための需要が高まっています。IEAが発表したレポートによると、2030年までに年間3,000億立方メートルのLNG輸出能力が予測されています。これは、輸送インフラにおけるエポキシ樹脂の市場需要を押し上げる可能性があります。

以下は、海洋保護コーティング市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

技術別 |

|

|

樹脂タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

海洋保護コーティング市場の傾向分析と将来予測:地域市場展望概要

当社の調査レポートによると、アジア太平洋地域の海洋保護コーティング市場は、予測期間中に5.5%のCAGRで拡大しながら、55%の主要収益シェアを占め、支配的になると見込まれています。産業政策と公的設備投資プログラムにより、地域の造船パイプラインと港湾投資サイクルが拡大しており、これが中国、インド、日本における海洋保護コーティングの主な数量推進要因となっています。例えば、中国政府の発表では、2024年上半期の新規受注が54.22百万DWTに急増し、2024年には造船生産量が大幅に増加し、新造船のコーティング需要が急増すると予測されています。巨額の設備投資の結果、インドなどの地域でドックの改修活動が増加していることも、堅調な市場成長にさらに貢献しています。アジア太平洋地域の造船の成長と港湾への多額の投資は、海洋保護コーティングに対する強力かつ長期的な需要を支え、この地域の支配的な市場地位を強化しています。

海洋保護コーティング市場の見通しによると、日本は予測期間中に年平均成長率3.3%で力強い成長が見込まれています。日本の国家グリーン・トランスフォーメーション(GX)政策と戦略的エネルギー計画は、脱炭素化の義務付けを具体的な船舶・港湾投資サイクルへと転換し、高性能、低VOC、長寿命の海洋コーティングの需要を高めています。経済産業省のGXと基本エネルギー計画(2024-25年度改訂版)は、脱炭素化が難しいセクター(海事サプライチェーンを含む)を明確にターゲットとし、ゼロエミッション船舶の建造、水素・CCSパイロット事業、グリーン産業立地インセンティブを推進しています。経済産業省のGXプログラムと改訂版基本エネルギー計画が推進する日本の脱炭素化重視の政策推進は、船舶の新造、改修、港湾改修を直接的に刺激し、高度な海洋保護コーティングに対する長期的な需要を強化し、市場の予測される成長を支えています。

SDKI Analyticsの専門家は、海洋保護コーティング市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の海洋保護コーティング市場は、2035年まで年平均成長率6.5%で成長すると予測されています。この拡大は主に、オフショアエネルギー事業の力強い発展と、ハイテクな腐食防止システムを必要とする海軍艦隊の荷降ろしによってもたらされます。米国国勢調査局は2024年9月に、造船を含む輸送機器の新規受注が4億米ドル増の1,107億米ドルに達したことを示すデータを発表しました。この受注の急増は、建設中の海洋プロジェクトの堅調なパイプラインを示しており、連邦の環境および性能規制に準拠した高耐久性コーティングの安定した需要を保証します。当社の分析によると、海軍艦艇と商船の耐用年数を延ばすことへの戦略的重点は、この地域でプレミアムコーティング技術の採用に貢献する要因の1つであり続ける可能性があります。

海洋保護コーティング調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、海洋保護コーティングの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品・技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界の海洋保護コーティング市場の成長において重要な役割を果たしている主要企業には、 AkzoNobel NV、PPG Industries, Inc.、Jotun、Sherwin-Williams、KCC Corporationなどが含まれます。さらに、市場展望によると、日本の海洋保護コーティング市場における上位5社は、Chugoku Marine Paints, Ltd.、Nippon Paint Marine Coatings Co., Ltd.、Kansai Paint Co., Ltd.、Hempel Japan Ltd.、Jotun Japan KKなどです。本市場調査レポートには、世界の海洋保護コーティング市場分析調査レポートに掲載されている主要企業の詳細な競合分析、企業プロフィール、最近の傾向、主要な市場戦略が含まれています。

海洋保護コーティング市場ニュース

- 2025年5月、世界初の帆走式アフラマックスタンカーに、持続可能性の向上を目的としたAkzoNobelの海洋コーティングが施されました。これは海洋保護コーティング市場にとって大きなメリットとなります。AkzoNobelの関与は、エネルギー効率の高い船舶を実現する上で高度なコーティングが果たす役割を実証するものであり、保護コーティングが燃料消費量を削減し、革新的な船舶設計を支えることで、海運における持続可能性目標の達成にどのように貢献するかを浮き彫りにしています。

- 2025年4月、Nippon Paint Marineの殺生物剤フリー自己研磨コーティング「AQUATERRAS」が、海洋生物への影響に関する独自の調査で優れた性能を発揮することが証明されました。 この研究は、バイオサイドフリー技術の有効性を検証しました。環境に優しい保護コーティングの重要性を改めて認識させ、Nippon Paint Marineは規制と環境保護の要求を満たす持続可能なソリューションのリーダーとしての地位を確立しました。

海洋保護コーティング主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

海洋保護コーティングマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証