- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

低電圧インバータ市場エグゼクティブサマリ

1) 低電圧インバータ市場規模

当社の低電圧インバータ市場調査レポートによると、市場は2026ー2035年の予測期間において年間複利成長率(CAGR)7.64%で成長すると予想されています。2035年には、市場規模は608.4億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は314.2億米ドルに達しました。太陽光発電システムとEV充電インフラの導入加速、そして産業のデジタル化により、分散型エネルギーシステムにおける小型で高効率な低電圧インバータの需要が高まっています。

2) 低電圧インバータ市場の傾向 - プラスの軌道を辿る分野

SDKI Analyticsの専門家によると、予測期間中に予測される低電圧インバータ市場の傾向には、産業用IoT(IIoT)とAIの統合、自動車と電気自動車(EV)、再生可能エネルギー(太陽光発電と蓄電)、エネルギー効率規制、分散型とモーター搭載型などが含まれます。予測期間中に低電圧インバータ市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026ー2035年) |

主要な成長要因 |

|

産業用IoT(IIoT)とAIの統合 |

ヨーロッパ |

8.5% |

予測メンテナンス、リモート監視、プロセス最適化のための AI を組み込んだスマート ドライブの需要 |

|

自動車と電気自動車(EV) |

アジア太平洋地域 |

8.2% |

EV やハイブリッド車が世界中で急速に普及し、パワートレインや補助システム用の低電圧インバータ (特に 48V) が必要になっています |

|

再生可能エネルギー(太陽光と蓄電) |

北米 |

7.9% |

住宅用/商業用太陽光発電の成長により、バッテリーストレージと統合されたハイブリッドインバータの需要が高まっています |

|

エネルギー効率規制 |

グローバル |

7.0% |

厳格な政府規制 (例: エコデザイン) により、多くの場合インバーターを必要とする高効率モーター (IE3/IE4) が義務付けられています |

|

分散型及びモーター搭載型 |

ヨーロッパ |

7.2% |

大規模な集中制御キャビネットから分散型の機械内インバータに移行することで、配線コストを削減し、設置を簡素化します |

ソース: SDKI Analytics 専門家分析

3) 市場定義 - 低電圧インバータとは何ですか?

低電圧インバータは、産業界では可変周波数ドライブとも呼ばれ、直流を交流に変換したり、既存の交流電源を改造して交流モーターの速度とトルクを制御したりするパワーエレクトロニクス機器です。通常1,000V未満の電圧で動作し、ポンプ、ファン、コンベアなどのアプリケーションの正確な需要に合わせてモーターの速度を正確に制御することが主な機能です。再生可能エネルギー業界では、低電圧インバータは、太陽光パネルやバッテリーから発電された低電圧直流電力を、家庭用、業務用、電気自動車のモーターで使用可能な交流電力に変換する重要なコンポーネントとして機能します。

4) 日本の低電圧インバータ市場規模:

日本の低電圧インバータ市場は、予測期間中に複利年間成長率(CAGR)6.3%という堅調な成長を示すと予測されています。GXやSociety 5.0といった主要な産業推進策、そして政府主導のグリーン・デジタル・アジェンダが、日本の市場成長を牽引しています。内閣の「GX2040ビジョン」と「統合イノベーション戦略」は、脱炭素化とデジタル化を産業の優先事項として再定義しました。さらに、経済産業省の「エネルギー基本計画(2025年)」でも、分散型電源と大規模産業の電化が優先課題となっています。これらの国家戦略は、政策的に裏付けられた道筋を形成し、工場における先進的な低電圧インバータの着実な普及を促し、ひいては日本の市場成長の持続的な拡大につながります。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、低電圧インバータ市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

ファクトリーオートメーション(FA)の優位性 |

PLC/ロボットとのセット販売、国内中小企業の市場シェア |

労働人口減少、政府のDX/自動化補助金による需要増加 |

日本の FA リーダー (Yaskawa、Mitsubishi) は、単にインバータを販売するのではなく、完全な統合自動化ソリューションを販売して、顧客を囲い込んでいます。 |

非常に高い |

|

自動車(EV/HEV)供給 |

Toyota/Nissan/Hondaとの長期OEM契約、48Vシステム統合 |

脱炭素化と自動運転への急速な進展 |

これは巨大な新市場です。地元のTier-1メーカー(Denso, Hitachi)とドライブメーカー(Yaskawa)が、EVパワートレイン向け次世代インバーターを共同開発しています。 |

非常に高い |

|

エネルギー効率の改善 |

高効率(IE4/IE5)モータ+ドライブパッケージの販売、ESCOパートナーシップ |

エネルギーコストの高騰、経済産業省のグリーン成長戦略、非効率なモーターの大量設置ベースの置き換え。 |

産業用モーターシステムは、日本の製造業における電力の70%以上を消費しています。VFDへの改造は、省エネを実現する最大のチャンスです。 |

高い |

|

太陽光発電とバッテリーストレージ |

Mask |

|||

|

半導体製造 |

||||

|

グローバル輸出(機械の一部として) |

||||

|

特殊(高周波)インバータ |

||||

|

弱い電力網と東南アジアへの輸出 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の低電圧インバータ市場の都道府県別内訳:

以下は、日本における低電圧インバータ市場の都道府県別の内訳の概要です。

|

県 |

CAGR(%) |

主な成長要因 |

|

愛知県(中部地方) |

8.0% |

日本の自動車産業(Toyota)と工作機械産業の中心地。FA及びEV研究開発向け産業用ドライブの最大の消費者 |

|

大阪(関西地方) |

7.6% |

エレクトロニクス(Panasonic)、医薬品、中小企業の集積地として、汎用インバータの需要を牽引 |

|

東京(関東地方) |

mask |

|

|

福岡(九州) |

||

|

神奈川 |

||

ソース: SDKI Analytics 専門家分析

低電圧インバータ市場成長要因

当社の低電圧インバータ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

有利な規制と世界的な政府の取り組み

世界中の政府や組織は、低電圧インバータの需要を後押しし、低電圧インバータの需要とともに、即時かつ大規模な分散型及び屋上設置型のPV容量を生み出す強力な調達経路と堅実な政策目標を策定してきました。例えば、EUの太陽光発電セクターは成長率の低下を経験しましたが、それでも2024年には65.5GWdcを設置しました。これは、2023年の追加62.8GWより4%高い数値です。同様に、インドのMNREは、屋上設置目標を40GWに維持し、2028年度まで毎年入札パイプラインを維持しています。これらの地域におけるこれらの国家調達パイプラインと着実な設置プロジェクトは、低電圧インバータに対する世界的な需要が持続的かつ構造化されていることを示しています。

分散型エネルギー資源がエネルギー、容量、及びアンシラリーサービス市場に参加できるようにする規制の転換です。これには、高度な低電圧インバータが含まれます。米国では、FERC指令2222により、DERアグリゲーションが卸売市場に参加することが義務付けられています。これは、市場サービス機能を備えた低電圧インバータの必要性を示しています。世界的に、他の管轄区域もこれに追随し、グリッドフォーミング及びアクティブ制御インバータを必要とする進化するグリッドコードを導入しています。世界中のより多くの市場が、FERC指令2222のような枠組みをモデルにしたDERに配慮した規制とグリッドコードを採用するにつれて、新たなDERアグリゲーションとグリッドサービスアプリケーションの出現により、世界中で必要なインバータの量が増加するため、低電圧インバータの需要は増加しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 低電圧インバータ市場の世界シェア

SDKI Analyticsの専門家によると、低電圧インバータ市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

7.64% |

|

2025年の市場価値 |

314.2億米ドル |

|

2035年の市場価値 |

608.4億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

低電圧インバータ市場セグメンテーション分析

低電圧インバータ市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を電力定格別、ドライブタイプ別、アプリケーション別、エンドユーザー別、電圧別に分割されています。

エンドユーザー別に基づいて、工業製造業、自動車(OEM及びEV)、居住、コマーシャル、公益事業(再生可能エネルギー)に分割されています。工業製造業は、生産ラインを最大限に活用し、産業運営コストを削減するために、エネルギー効率の高いモーター制御とプロセス自動化に対するニーズの高まりを背景に、2035年までに低電圧インバータ市場の35%を占めると予想されています。製造業における主要なエネルギー消費源である電気モーターの速度は、低電圧インバータ、特に可変周波数ドライブ(VFD)によって正確に制御できるため、廃熱が削減され、コンベアシステムやポンプなどのスループットが向上します。

この技術的利点は、インバータによって再生可能エネルギー源を工場のグリッドに容易に統合し、停電を容易に管理できるという、産業電化のより大きな傾向と一致しています。例えば、米国エネルギー情報局(EIA)の「2023年年次エネルギー展望」によると、2022年には製造業者が産業セグメントの年間電力購入量の約78%を占めており、産業は電力に大きく依存しており、インバータの使用によってこれをより適切に管理することができます。当社の分析によると、このセグメントの発展は、ワイドバンドギャップ半導体インバータの進歩に大きく依存しており、産業製造業はスケーラブルな低炭素生産エコシステムの柱となります。

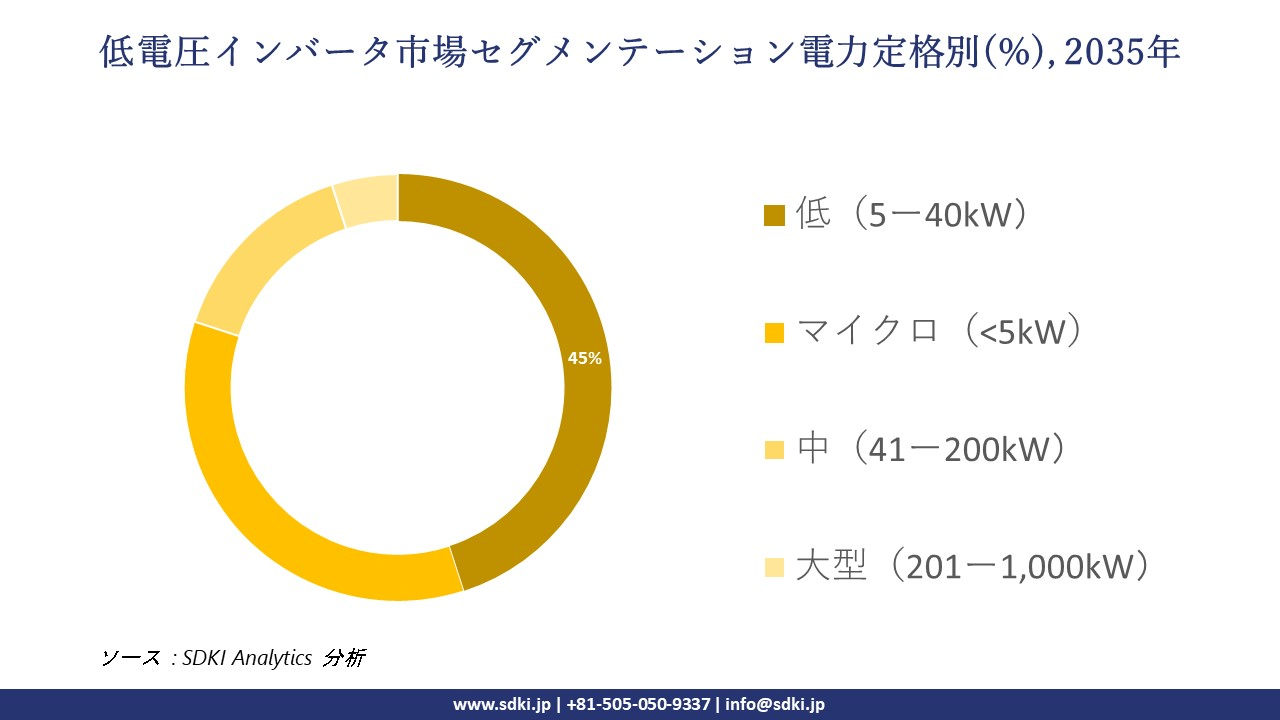

電力定格別に基づいて、低(5ー40kW)、マイクロ(<5kW)、中(41ー200kW)、大型(201ー1,000kW)に分割されています。低(5ー40kW)セグメントは、小型で応答時間が短いため大規模な送電網変更を必要としない商業ビルや小規模再生可能エネルギーの分散型エネルギーシステムに最適なため、2035年までに低電圧インバータ市場の45%のシェアを占めると予想されています。これらのインバータは、太陽光発電パネルや屋根に設置されたEV充電ステーションの変動負荷に対して優れた性能を発揮し、耐熱性と耐障害性にも優れているため、スペースが限られた場所でも稼働時間が向上します。モジュラー設計のコスト削減により、プラグアンドプレイ方式の拡張性を実現し、都市電化の要件を満たすことが、この急速な普及につながっています。米国エネルギー情報局(EIA)は、2024年に米国で36.2GWacの太陽光発電が導入され、年間34%の増加となると報告しました。分散型システムは主に低電力インバータに依存しています。当社のアナリストの見解では、シリコンカーバイドベースの低kWインバータにおける技術革新により、5ー10%の発電量向上が見込まれ、商用アプリケーション向けの分散型でレジリエントな電力アーキテクチャへの主要なアプローチとして、この評価が確固たるものになります。

以下は、低電圧インバータ市場に関連するセグメントのリストです。

|

セグメント |

サブセグメント |

|

電力定格別 |

|

|

ドライブタイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

電圧別 |

|

ソース: SDKI Analytics 専門家分析

世界の低電圧インバータ市場の調査対象地域:

SDKI Analyticsの専門家は、低電圧インバータ市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東・アフリカ |

|

ソース: SDKI Analytics 専門家分析

低電圧インバータ市場の抑制要因

低電圧インバータの世界的な市場シェア拡大を阻む大きな要因の一つは、特に既存の産業機械の改造において、初期導入コストと設置コストの高さです。低電圧インバータは長期的な省エネ効果をもたらしますが、駆動装置の初期投資に加え、システム統合のためのエンジニアリングコストが中小企業にとって大きな障壁となる可能性があります。この状況は、これらの高度な駆動システムを適切に設置、試運転、保守できる熟練技術者の不足によってさらに悪化しています。さらに、インバータによるアップグレードの初期投資と技術的な複雑さが多くの事業者にとって高すぎると認識されているため、その潜在能力が十分に発揮されていないケースも少なくありません。

低電圧インバータ市場 歴史的調査、将来の機会、成長傾向分析

低電圧インバータメーカーの収益機会

世界中の低電圧インバータメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

EVトラクション&補助インバータ |

グローバル |

EV の爆発的な成長により、ハイブリッド車や補助システム用の低電圧 (例: 48V) インバーターの巨大な新しい OEM 市場が生まれます |

|

ハイブリッド(太陽光+蓄電)インバータ |

北米とヨーロッパ |

太陽光 (DC)、バッテリー (DC)、グリッド (AC) 電力をシームレスに管理できる住宅用/商用インバータの需要 |

|

AIを活用した予知保全 |

グローバル |

モーター性能を監視して故障を予測する AI を組み込んだスマート ドライブを提供し、収益を SaaS/サービス モデルに移行します |

|

ドライブ・アズ・ア・サービス(DaaS) |

mask |

|

|

省エネ改修キット |

||

|

分散型(オンモーター)ドライブ |

||

|

ネットワーク化された安全性(SIL 3) |

||

|

弱電・オフグリッドソリューション |

||

ソース: SDKI Analytics 専門家分析

低電圧インバータの世界展開に向けた実現可能性モデル

当社のアナリストは、低電圧インバータ市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

規制環境 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

フルスタック自動化サプライヤー |

グローバル |

成熟した |

高い |

発展した |

非常に高い |

(例: Siemens、Schneider、 ABB) LV インバータを完全なオートメーション エコシステム (PLC、HMI、モーター) のコア コンポーネントとしてバンドルします |

|

OEMに特化したドライブスペシャリスト |

グローバル |

成熟した |

高い |

発展した |

非常に高い |

(例: Yaskawa, Danfoss) 機械メーカー向けのクラス最高の専門ドライブサプライヤーとなるために、研究開発と製造の卓越性に重点を置いています |

|

ニッチアプリケーションスペシャリスト(例:太陽光発電) |

グローバル |

新興 |

高(グリッドコード) |

先進国/新興国 |

高い |

(例: Enphase、SolarEdge) 住宅用太陽光マイクロインバーターやパワーオプティマイザーなどの急成長ニッチ市場を独占 |

|

プライベートラベル/低コストモデル |

mask |

|||||

|

デジタルサービス(SaaS/AI)モデル |

||||||

|

EVパワートレインパートナーモデル |

||||||

|

グローバルな流通とサポート |

||||||

|

地域弱グリッド専門家 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の低電圧インバータ市場規模:

低電圧インバータ市場は、世界市場で2番目に大きな位置を占め、予測期間中に8.3%のCAGRで成長すると予想されています。パワーエレクトロニクスとスマート製造の統合に対する高い需要が、世界的に市場の成長を増幅させています。太陽エネルギー産業協会が発表したデータによると、1,745 MWdcのコミュニティソーラーセグメントが2024年に設置され、米国で35%の顕著な成長を遂げました。これにより、商業用または住宅レベルの太陽光発電設備内で使用される低電圧インバータの需要が大幅に増加しています。これとは別に、カナダとメキシコは、再生可能エネルギーの使用とインフラ開発へと切り替えている主要地域であり、北米での市場パフォーマンスを向上させています。

- 北米の低電圧インバータ市場の強度分析:

北米の低電圧インバータ市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

強い |

中程度から強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの低電圧インバータ市場規模:

ヨーロッパの低電圧インバータ市場は、産業オートメーションの成長と循環型経済の実装により、着実な成長が見込まれています。メーカーの大多数は、競争上の優位性を引き出すために、最新技術による事業移行に注力しています。国際ロボット連盟の調査によると、ドイツだけでも250,000台を超える産業用ロボットの運用在庫があり、これはEUで最大、世界周辺国では4番目に大きいと考えられています。インダストリー4.0の統合の成長により、デジタルツインや工場のクラウド機能との高い互換性を保証する低電圧インバータへの大きな需要が生まれています。一方、イギリスには先進的なパフォーマンスのための研究開発のための強力な環境があり、大手メーカーによる急速なオートメーションのアップグレードと低電圧インバータの採用を促しています。

- ヨーロッパの低電圧インバータ市場の強度分析:

ヨーロッパの低電圧インバータ市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

複雑な |

複雑な |

|

部品供給リスク |

高い |

中程度(改善中) |

適度 |

|

製造及びEMS能力 |

mask |

||

|

熟練した人材の可用性 |

|||

|

標準及び認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

持続可能性と電子廃棄物への対応 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の低電圧インバータ市場規模:

アジア太平洋地域の低電圧インバータ市場は、複利年間成長率(CAGR)10.4%で最も急速に成長する市場として浮上し、予測期間中に35%の市場シェアを獲得すると予測されており、市場を支配すると見込まれています。サプライチェーンの回復力と自動車エレクトロニクスの変革は、市場を世界的な支配へと導いています。日本は世界的な産業オートメーションの中心地として位置付けられており、低電圧インバータは、次世代EVや高度なロボット製造といった産業の成長と直接連動する主要な電子部品の一つです。国際ロボット連盟(IFRO)のデータによると、日本は世界の産業用ロボットの45%を供給しています。これにより、大規模な産業用ロボット製造に対応するために、低電圧インバータの需要が継続的に生まれています。

- アジア太平洋地域の低電圧インバータ市場の強度分析:

アジア太平洋地域の低電圧インバータ市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

強い |

適度 |

強い |

強い |

|

半導体製造の強み |

高い |

高い |

中 |

高い |

低い |

|

家電製品の需要 |

高い |

高い |

中 |

高い |

高い |

|

輸出志向 |

mask |

||||

|

地域インセンティブ支援 |

|||||

|

R&Dエコシステムの強さ |

|||||

|

IoT導入レベル |

|||||

|

5Gのカバレッジと影響 |

|||||

|

政策と貿易支援 |

|||||

|

サプライチェーン統合 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

低電圧インバータ業界概要と競争ランドスケープ

低電圧インバータ市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

低電圧インバータ市場との関係 |

|

ABB Ltd. |

スイス |

産業用ドライブ (VFD) 及びパワー エレクトロニクスの世界的リーダーであり、互換性のある幅広いポートフォリオを提供しています。 |

|

Siemens AG |

ドイツ |

工場自動化の世界的リーダー。同社の LV ドライブの SINAMICS 製品ラインは、同社の産業エコシステムの中核コンポーネントです。 |

|

Schneider Electric |

フランス |

エネルギー管理と自動化の世界的リーダーとして、Altivar の低電圧ドライブ製品群を提供しています。 |

|

Yaskawa Electric Corporation |

mask |

|

|

Danfoss |

||

|

Mitsubishi Electric Corp. |

||

|

Rockwell Automation |

||

|

Fuji Electric Co., Ltd. |

||

|

Delta Electronics |

||

|

Inovance Technology |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

低電圧インバータの世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Toyota Motor Corporation |

|

||

| Nissan Motor Co., Ltd. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の低電圧インバータ市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

低電圧インバータ市場との関係 |

|

Yaskawa Electric Corporation |

日本原産 |

国内及び世界トップクラスのACドライブメーカーであり、業界のパイオニアです。本社は北九州市です。 |

|

Mitsubishi Electric Corp. |

日本原産 |

日本のFA4大リーダーであり、FRシリーズのインバータは製造業の国内標準となっています。 |

|

Fuji Electric Co., Ltd. |

日本原産 |

日本の大手メーカーである同社のFRENICシリーズは、国内産業市場における主要な競合製品です。 |

|

Siemens AG (日本) |

mask |

|

|

ABB Ltd. (日本) |

||

|

Schneider Electric (日本) |

||

|

Delta Electronics (日本) |

||

|

Toshiba (TMEIC) |

||

|

Hitachi Industrial Equipment |

||

|

Omron Corporation |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

低電圧インバータ 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 低電圧インバータ 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

低電圧インバータ市場最近の開発

世界及び日本における低電圧インバータ市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです。

|

日付 |

会社名 |

発売の詳細 |

|

2024年10月 |

Solis |

同社は、幅広い手頃な価格の低電圧バッテリーと組み合わせられるように特別に設計された新しい低電圧ハイブリッドインバーターの発売を発表しました。 |

|

2025年10月 |

Denso |

同社は、EVのエネルギー効率を確保するため、新しい電動化製品専用の新型インバータを発売すると発表しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証