- 2020ー2024年

- 2025―2037 年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

リチウムイオン電池の電解質溶媒市場規模

リチウムイオン電池の電解質溶媒市場に関する当社の調査レポートによると、市場は予測期間中に約 15% の CAGR で成長し、2037 年までに約 120億米ドルの価値に達すると予想されています。さらに、2025年のリチウムイオン電池の電解質溶媒市場規模は適度なペースで成長すると予想されます。しかし、当社の調査アナリストによると、2024 年の リチウムイオン電池の電解質溶媒市場の収益は 20億米ドルになると記録されています。

リチウムイオン電池の電解質溶媒市場分析

リチウムイオン電池の電解質溶媒の出現がなければ、二次電池の技術はいくつかの制限に直面する必要がありました。以前に使用されていたニッケルカドミウムやニッケル金属水素化物などの電池は、エネルギー貯蔵能力が非常に限られていました。したがって、リチウムイオン技術が登場する前は、安全で効率的で長持ちするバッテリーの開発には限界がありました。

日本では、政府は常に持続可能性を重視してきました。日本でリチウムイオン電池の電解質溶媒が登場する前は、重金属を含むため環境リスクを引き起こすニッケルカドミウムが電池に使用されていました。私たちの分析によると、日本は2021年に温室効果ガス排出量を2030年までに2013年比で46%削減するという目標を引き上げ、2050年までに完全なカーボンニュートラルを達成すると約束しました。

当社のリチウムイオン電池の電解質溶媒市場分析によると、次の市場傾向と要因が市場成長の中核として寄与すると予測されています。

- 電気自動車 (EV) の需要の増加: 電気自動車の驚くべき人気が、リチウムイオン電池市場の重要な推進力となっています。自動車産業が電気モードに移行するにつれて、リチウムイオン電池の需要が高まり、電解質溶媒の需要も高まります。当社の分析によると、2025年末までにEV産業の収益は6,233億米ドルとなり、今後も成長が見込まれます。したがって、EV産業が成長すると同時に、リチウムイオン電池の電解質溶媒市場も上昇します。

- 家庭用電化製品の成長: スマートフォン、ラップトップ、タブレット、および充電式バッテリーを搭載したその他の家庭用電化製品の普及が、リチウムイオン電池の需要増加の理由です。これにより、これらのバッテリーの電解質溶媒の需要も同時に高まることになります。当社の分析によると、2025 年までにタブレット市場は約 537 億米ドルの収益を生み出すと予想されます。したがって、タブレットの成長に伴い、リチウムイオン電池の電解質溶媒市場の需要も高まっています。

日本の地元企業にとって、リチウムイオン電池の電解質溶媒市場の収益源は何でしょうか?

電解液配合の改善など、電池製造に使用される技術の継続的な研究開発により、リチウムイオン電池の電解液溶媒が成長し、日本の地元企業にチャンスが生まれます。さらに、日本政府は電池の開発と生産を支援する政策の実施に積極的に取り組んでおり、最終的にはリチウムイオン電池の電解質溶媒の需要がさらに増加しています。政府は多くの場合、研究開発に携わる企業に奨励金や補助金を提供し、新技術の電池開発の発明と実装を促進しています。当社の分析によると、2024年に日本政府は現地の電池開発と生産に22.3兆米ドルの補助金を提供すると発表しました。トヨタ自動車を含む4社が総額の3分の1以上を受け取ることになります。この補助金は、特に先進的なLFP(リン酸鉄リチウム)電池および全固体電池全般の開発を対象としています。

さらに、国内では電力網レベルと住宅用途の両方でエネルギー貯蔵ソリューションの需要が高まっています。リチウムイオン電池はエネルギー貯蔵によく使用され、電力網の安定性をもたらします。

市場課題

リチウムイオン電池では安全性が依然として重要な問題です。電解質溶媒の選択は、特に熱安定性やあらゆる種類の熱暴走反応の可能性の点で、バッテリーの安全性に影響を与える可能性があります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

リチウムイオン電池の電解質溶媒市場レポートの洞察

|

リチウムイオン電池の電解質溶媒市場規模とシェアレポートの洞察 |

|

|

CAGR |

15% |

|

予測年 |

2025-2037年 |

|

基準年 |

2024年 |

|

予測年の市場価値 |

約120億米ドル |

リチウムイオン電池の電解質溶媒市場セグメンテーション

当社は、リチウムイオン電池の電解質溶媒市場に関連するさまざまなセグメントにおける需要と機会を説明する調査を実施しました。当社は、タイプ 、アプリケーションごとに市場を分割しました。

世界のリチウムイオン電池の電解質溶媒市場は、タイプに基づいて、炭酸ジエチル、炭酸ジメチル、炭酸エチルメチル、炭酸エチレン、炭酸プロピレンに分類されています。 炭酸ジエチル部門は、2037 年までに市場全体の 30% を占める最高のシェアを占めると予測されています。この部門の成長の理由は主に、ポリカーボネートの製造に化学物質が使用されているためです。当社の分析によると、ポリカーボネートの収益は 2020 年に 200 億ドルを超えており、今後も成長が見込まれます。したがって、ポリカーボネートの需要が増加しており、これがリチウムイオン電池の電解質溶媒市場でも同様の成長を促すことになるです。

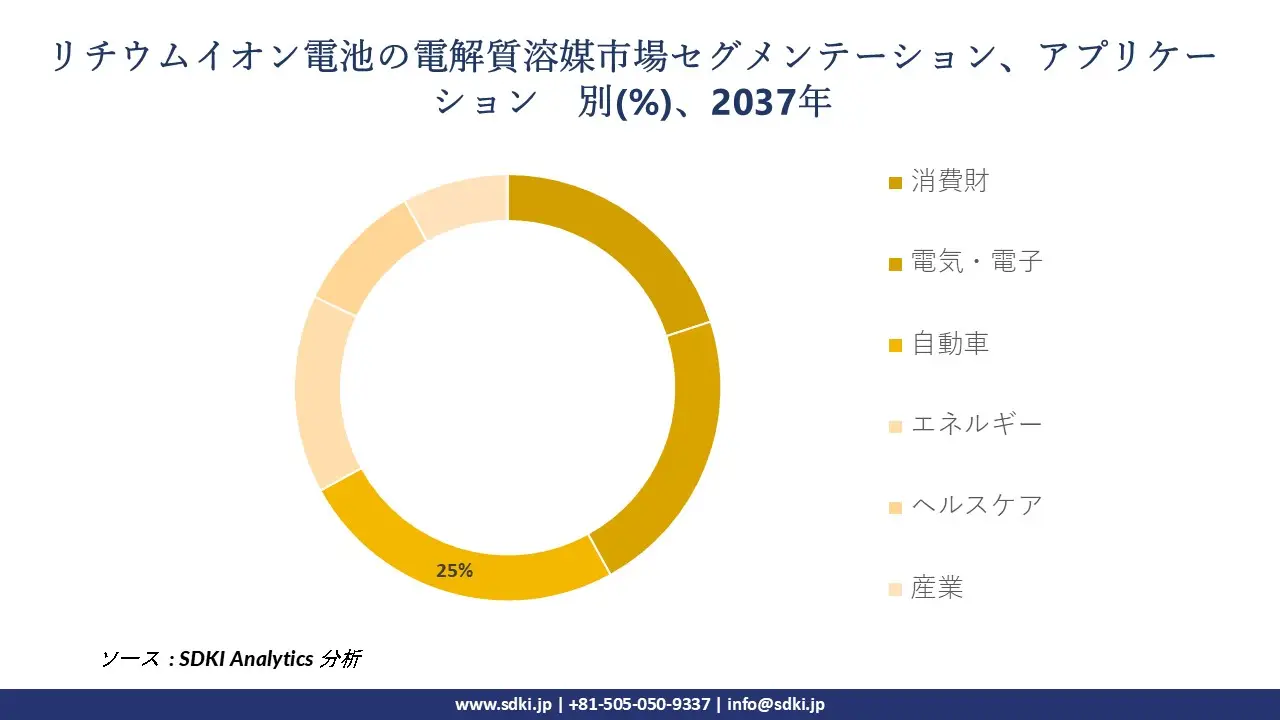

さらに、リチウムイオン電池の電解質溶媒市場は、アプリケーションに基づいて、自動車、消費財、電気・電子、エネルギー、ヘルスケア、産業に分割されています。 自動車セグメントは、2037 年までに市場全体の 25% を占め、最高のシェアを占めると予測されています。このセグメントの成長の理由は、世界各地で都市化が進んでいることです。消費者は通勤用に車を必要とするだけでなく、仕事用の商用車も必要とします。私たちの分析によると、2024 年の都市化の程度は 57% であり、これは将来さらに増加すると予想されます。このように、自動車産業は成長しており、これがリチウムイオン電池の電解液市場でも同様の成長を導くことになるでしょう。

|

タイプ |

|

|

アプリケーション |

|

リチウムイオン電池の電解質溶媒市場の動向分析と将来予測:地域概要

アジア太平洋地域は、2037 年までに市場全体の 40% を占める最高の市場シェアを保持すると予測されています。この地域の市場の成長は、主に製造部門の増加によるものです。当社の分析によると、製造業の収益は 2025 年までに約 502.6億米ドルに達し、将来的にも成長すると見込まれています。したがって、製造業の収益は増加しており、これがリチウムイオン電池の電解質溶媒市場でも同様の成長を促すことになるです。

日本のリチウムイオン電池の電解質溶媒市場は、グリッドレベルと住宅用途の両方でのエネルギー貯蔵ソリューションの需要により成長しています。高度な電解質技術を備えたリチウムイオン電池は、エネルギー貯蔵によく使用され、電力網の安定性をもたらします。当社の分析によると、日本のエネルギー貯蔵量は2021年に149.1億米ドルと評価されており、これは将来的に増加すると見込まれています。したがって、エネルギー貯蔵の分野で成長が見られ、これが日本のリチウムイオン電池の電解質溶媒市場でも同様の成長を促すことになるです。

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

北米のリチウムイオン電池の電解質溶媒市場は、この地域での家庭用電化製品、特にラップトップの需要の増加により成長しています。当社の分析によると、2025 年の北米におけるラップトップの収益は 243 億ドルとなり、今後も成長が見込まれます。したがって、北米ではリチウムイオン電解質溶媒市場が成長しています。

リチウムイオン電池の電解質溶媒調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

_1755578057.webp)

競争力ランドスケープ

リチウムイオン電池の電解質溶媒業界の概要と競争のランドスケープ

SDKI Inc. の調査者によると、リチウムイオン電池の電解質溶媒市場は、大企業と中小規模の組織といったさまざまな規模の企業間の市場競争により細分化されています。市場関係者は、製品や技術の発売、戦略的パートナーシップ、コラボレーション、買収、拡張など、あらゆる機会を利用して市場での競争優位性を獲得しています。

世界のリチウムイオン電池の電解質溶媒市場の成長に重要な役割を果たす主要な主要企業には、Central Glass Co. Ltd.、Beneq Oy、Soulbrain Co. Ltd.、SES AI Corporation、LANXESS Deutschland GmbHなどが含まれます。 さらに、日本のリチウムイオン電池の電解質溶媒市場のトップ5プレーヤーは、MU Ionic Solution Corporation、Nippon Shokubai Co.Ltd.、 Sumitomo Corporation、Kanto Chemical Co. Inc.、およびFujifilm Yako Pure Chemical Corporationなどです。 この調査には、世界のリチウムイオン電池の電解質溶媒市場分析レポートにおける詳細な競合分析、企業概要、最近の動向、およびこれらの主要企業の主要な市場戦略が含まれています。

リチウムイオン電池の電解質溶媒市場ニュース

- 2025年3月、24M Technologies(24M)は、マサチューセッツ州に本拠を置く電池技術会社、電気自動車用半固体リチウムイオン電池およびエネルギー貯蔵システム用電池を対象とした直接材料リサイクルプロセス「ライフフォーエバー」を開始しました。 24M の半固体電池製造プラットフォームにより、電池材料の効率的かつ経済的な回収と再利用が可能になり、リチウムイオン電池の環境への影響が軽減されたという最新のイノベーションは注目に値します。

- 2024年5月、The Mitsubishi Chemical Groupは、世界最大のフッ素製品と先進技術のメーカーの1つであるKouraと覚書を締結しました。彼らは、北米におけるリチウムイオン電池用の配合電解質のサプライチェーンの改善など、さまざまな目的で提携しました。

リチウムイオン電池の電解質溶媒主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

リチウムイオン電池の電解質溶媒マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2025―2037 年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証