- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

日本のロボティクス・アズ・ア・サービス市場エグゼクティブサマリ

1) Japan Robotics-as-a-Service Market(日本のロボティクス・アズ・ア・サービス市場)規模

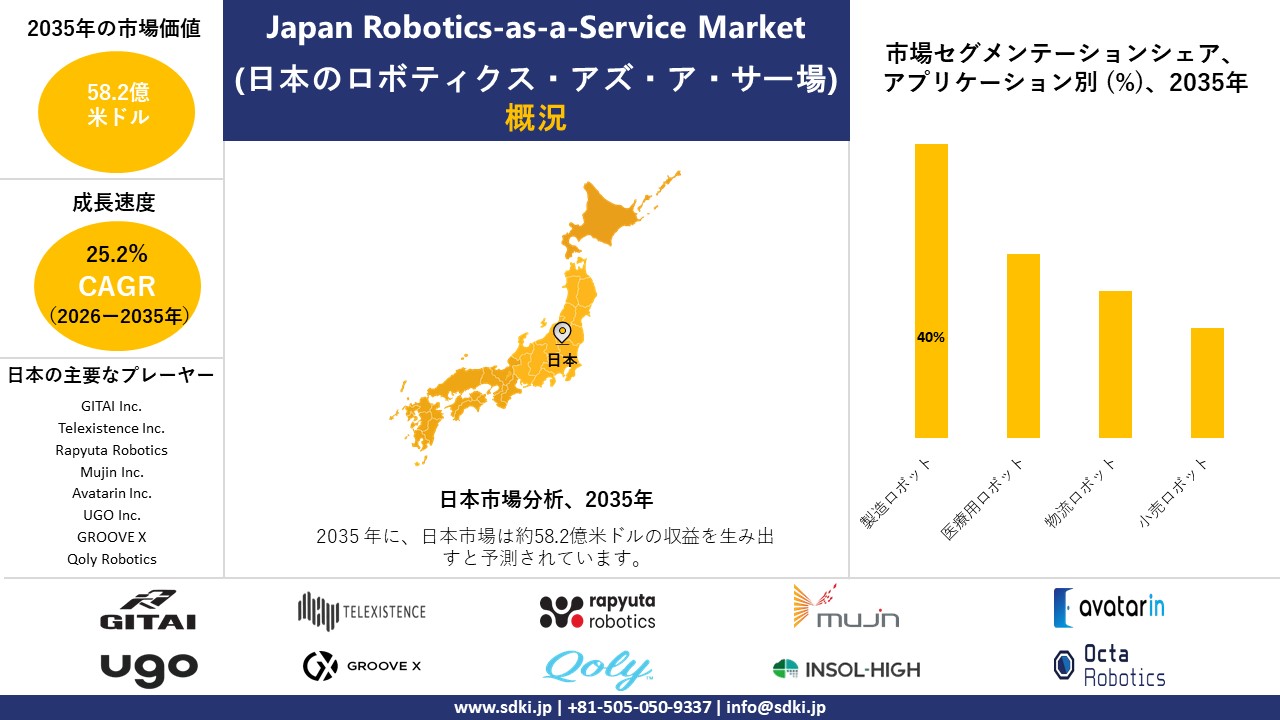

当社のJapan Robotics-as-a-Service Market(日本のロボティクス・アズ・ア・サービス市場)に関する調査レポートによると、同市場は2026-2035年の予測期間において、年平均成長率(CAGR)25.2%で成長すると見込まれています。将来的に、市場規模は58.2億米ドルに達する見通しです。

しかし、当社の調査アナリストによると、基準年の市場規模は6.2億米ドルでありました。市場の成長要因としては、自動化の成熟度、人口動態による需要、および政策支援が挙げられます。

2) Japan Robotics-as-a-Service Market(日本のロボティクス・アズ・ア・サービス市場)の傾向 ― 成長軌道に乗っている分野

SDKI Analyticsの専門家によると、予測期間中に予測されるJapan Robotics-as-a-Service Market(日本のロボティクス・アズ・ア・サービス市場)の傾向には、ヘルスケアロボティクス、製造協働ロボット、物流自動化、小売サービスロボット、スマートシティロボティクスなどが含まれます。以下に、予測期間中にJapan Robotics-as-a-Service Market(日本のロボティクス・アズ・ア・サービス市場)を牽引すると予想される主要傾向に関する詳細情報をご紹介します。

|

市場セグメント |

年平均成長率(2026-2035年) |

主な成長要因 |

|

ヘルスケアロボット |

25.5% |

高齢化、高齢者介護需要、高度な手術ロボット |

|

製造用協働ロボット |

25.3% |

自動車ロボット、インダストリー4.0の導入、生産性の最適化 |

|

物流自動化 |

25.4% |

Eコマースの成長、スマート倉庫、労働力不足への対策 |

|

小売サービスロボット |

25.2% |

顧客体験の革新、AIを活用した小売業、ロボット工学の文化的受容 |

|

スマートシティロボティクス |

25.6% |

政府の取り組み、ICTインフラ、都市自動化プログラム |

ソース:SDKI Analytics専門家分析

3) 市場の定義 – ロボティクス・アズ・ア・サービスとは何か?

RaaS(Robotics-as-a-Service)とは、企業がロボットハードウェア機器とクラウド接続型自動化ソフトウェアをサブスクリプションベースの料金体系でリースするビジネスモデルです。顧客は、高額な設備投資として物理的な機械を直接購入する代わりに、事前に構成されたロボット群をウェブ経由で運用費用として導入します。この仕組みにより、ハードウェアの保守、ファームウェアのアップデート、運用上の減価償却リスクをすべてロボットベンダーに移転することで、物理的な自動化へのアクセスが民主化されます。

4) 日本の国内市場プレーヤーにとっての収益機会:

日本の国内市場プレーヤーにとって、ロボティクス・アズ・ア・サービス市場に関連するさまざまな収益機会は以下のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

産業オートメーションロボット |

高い導入率、強力なOEMパートナーシップ |

労働力不足、精密製造需要、AI統合 |

日本の製造業は、労働力不足という課題に対処しつつ、世界的な競争力を維持するために、生産ラインの自動化をますます進めています。 |

高い |

|

医療・高齢者介護用ロボット |

臨床現場での受容、政府の支援 |

高齢化、国民皆保険制度、リハビリテーションのニーズ |

医療提供者は、政策的な奨励策や人口動態の変化に後押しされ、高齢者介護やリハビリテーションにロボット技術を導入しつつあります。 |

中 |

|

物流・倉庫ロボット |

Eコマースの成長、業務効率の向上 |

オンライン小売の拡大、スマート物流の需要、サプライチェーンの最適化 |

消費者の迅速な配送への期待の高まりを受け、物流業務の効率化を図るため、倉庫へのロボット導入が進んでいます。 |

高い |

|

小売サービスロボット |

Mask |

|||

|

ホスピタリティ&ツーリズム分野のロボティクス |

||||

|

協働ロボット(コボット) |

||||

|

農業用ロボット |

||||

|

災害対応およびセキュリティロボット |

||||

ソース:SDKI Analytics専門家分析

-

Japan Robotics-as-a-Service Market(日本のロボティクス・アズ・ア・サービス市場)の都道府県別内訳:

以下に、Japan Robotics-as-a-Service Market(日本のロボティクス・アズ・ア・サービス市場)の都道府県別内訳の概要を示します。

|

県 |

年平均成長率(%) |

成長の主要因 |

|

東京 |

26.0% |

ハイテクエコシステム、政府の研究開発支援、医療ロボットの需要 |

|

大阪 |

25.5% |

製造拠点、物流自動化、AI統合 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース:SDKI Analytics専門家分析

日本のロボティクス・アズ・ア・サービス市場成長要因

当社のJapan Robotics-as-a-Service Market(日本のロボティクス・アズ・ア・サービス市場)分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

-

5Gの高密度化:

日本のRaaS市場は、多くのサービスロボットの導入が継続的なテレメトリ、リモート監視、そして場合によってはリモート介入に依存しているため、ネットワーク品質に構造的に敏感です。これらの機能は、日本の顧客を満足させるためにSLAグレードでなければなりません。

こうした状況において、総務省は接続性が運用密度に達しつつあることを示す明確な定量的指標を提供しています。2024年度末時点で、日本には302,118基の5G基地局があり、通信事業者全体の5G人口カバー率は98.4%となっています。

-

供給側の準備状況:

当社の調査レポートによると、主要な自動化企業がRaaSに自然にマッピングされるデータおよびサービスレイヤーへと明確な戦略的転換を図っていることが、大きな推進力となっています。 例えば、ファナックの2026年度の業績は、複数年にわたるサービス義務を履行できるほどのキャッシュ創出能力を示しています。さらに、2026年3月期決算では、連結売上高が8,578億円、営業利益が1,838億円に増加したことも明らかになりました。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 日本のロボティクス・アズ・ア・サービス市場の世界シェア

SDKI Analyticsの専門家によると、Japan Robotics-as-a-Service Market(日本のロボティクス・アズ・ア・サービス市場)シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

25.2% |

|

2026年の市場価値 |

6.2億米ドル |

|

2035年の市場価値 |

58.2億米ドル |

|

過去のデータ共有 |

過去5年間から2025年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース:SDKI Analytics専門家分析

Japan Robotics-as-a-Service Market(日本のロボティクス・アズ・ア・サービス市場)のセグメンテーション分析

当社は、Japan Robotics-as-a-Service Market(日本のロボティクス・アズ・ア・サービス市場)の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、アプリケーション別、サービスモデル別、ロボットタイプ別、エンドユーザー産業別、技術統合別によってセグメント化されています。

アプリケーション別に基づいて、日本のロボット・アズ・ア・サービス市場は、製造ロボット、医療用ロボット、物流ロボット、小売ロボットに分割されています。中でも、自動車、エレクトロニクス、精密機器業界からの自動化需要の高まりにより、製造ロボットは予測期間中に日本のロボット・アズ・ア・サービス市場において40%という最大の市場シェアを占めると予想されています。

製造業各社は、運用コストの削減と生産効率の向上を目指し、RaaS(Rake as a Service)モデルを採用しています。国際ロボット連盟(IFR)の調査報告によると、日本は2024年に46,000台以上の産業用ロボットを導入し、世界有数のロボット製造国としての地位を維持した。こうした傾向は、製造業向けロボットサービスプラットフォームの需要増加につながっています。

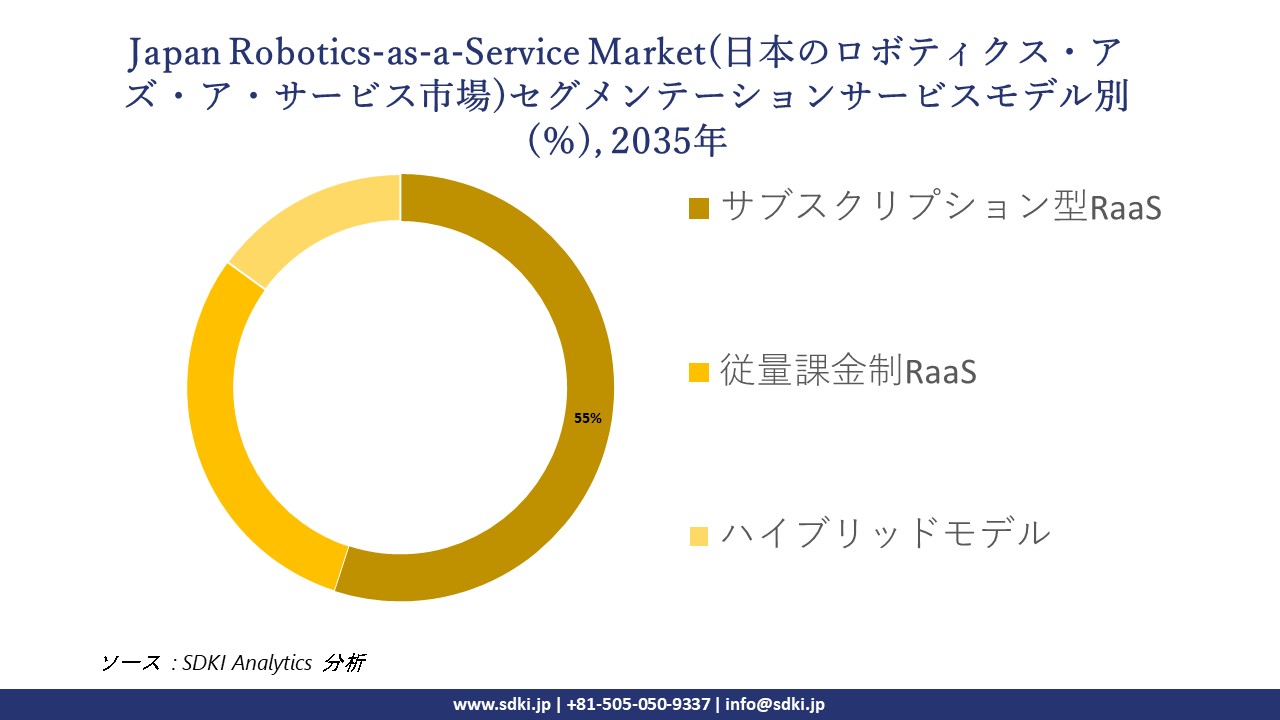

日本のロボット・アズ・ア・サービス(RaaS)市場は、サービスモデル別に基づいて、サブスクリプション型RaaS、従量課金型RaaS、およびハイブリッドモデルに分割されます。中でも、サブスクリプション型RaaSは、予測期間中にこの分野で55%という最大の市場シェアを占めると予想されています。当社の調査によると、企業は初期投資を抑え、運用コストを予測しやすいことから、サブスクリプション型モデルを好む傾向があります。

複数の調査報告書によると、柔軟な導入・保守サポートが日本全国における導入率の向上に貢献しています。当社の綿密な分析によれば、日本のデジタル輸出額は2024年に製造業および産業分野全体で4兆円を突破した。こうした自動化支出の増加は、国内におけるサブスクリプション型ロボットサービスモデルの拡大も後押ししています。

以下に、Japan Robotics-as-a-Service Market(日本のロボティクス・アズ・ア・サービス市場)に適用されるセグメントの一覧を示します。

|

市場セグメント |

市場サブセグメント |

|

アプリケーション別 |

|

|

サービスモデル別 |

|

|

ロボットタイプ別 |

|

|

エンドユーザー産業別 |

|

|

技術統合別 |

|

ソース:SDKI Analytics専門家分析

Japan Robotics-as-a-Service Market(日本のロボティクス・アズ・ア・サービス市場)の阻害要因

Japan Robotics-as-a-Service Market(日本のロボティクス・アズ・ア・サービス市場)は、産業環境における高度な統合と保守の複雑さから、多くの課題に直面しています。多くの企業は、ロボティクス・サービス・プラットフォームを導入する前に、カスタマイズされたソフトウェア、インフラのアップグレード、および従業員のトレーニングを必要としています。

さらに、中小企業は統合プロセスにおいて予算の制約や業務の中断に直面することが多く、これが多くの業界における導入率を阻害しています。当社の市場分析によると、ほとんどの企業はシステムの相互運用性と保守管理において依然として困難を抱えています。

日本のロボティクス・アズ・ア・サービス市場 歴史的調査、将来の機会、成長傾向分析

日本のロボティクス・アズ・ア・サービス(RaaS)シェア拡大のための実現可能性モデル

当社のアナリストは、Japan Robotics-as-a-Service Market(日本のロボティクス・アズ・ア・サービス市場)のシェアを分析するために、日本中の業界専門家が信頼し、活用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

大学と産業界の連携 |

成熟した |

公共 |

発展した |

高い |

強力な学術研究エコシステムと政府支援のロボット研究開発プログラムは、イノベーションにおけるパートナーシップを促進します。 |

|

医療ロボットの統合 |

成熟した |

公共 |

発展した |

中 |

国民皆保険制度は、高齢化社会に対応するため、高齢者介護およびリハビリテーション用ロボットの導入を支援します。 |

|

製造自動化アライアンス |

成熟した |

ハイブリッド |

発展した |

高い |

確立された産業クラスターと系列ネットワークは、自動車およびエレクトロニクス分野におけるロボット技術のスケーラブルな導入を可能にします。 |

|

政府のイノベーション補助金 |

Mask |

||||

|

サブスクリプションベースのRaaS導入 |

|||||

|

スマートシティにおけるロボットの統合 |

|||||

|

農業ロボット協同組合 |

|||||

|

防衛・災害対応ロボット |

|||||

ソース:SDKI Analytics専門家分析

日本のロボティクス・アズ・ア・サービス業界概要と競争ランドスケープ

Japan Robotics-as-a-Service Market(日本のロボティクス・アズ・ア・サービス市場)におけるメーカーシェア上位10社は以下のとおりです。

|

会社名 |

ビジネス状況 |

RaaSとの関連性 |

|

GITAI Inc. |

日本原産 |

国際宇宙ステーションおよび軌道ステーション向け宇宙ロボットRaaS |

|

Telexistence Inc. |

日本原産 |

小売・物流向け遠隔操作ロボット |

|

Rapyuta Robotics |

日本原産 |

RaaSを実現するクラウドロボティクスプラットフォーム |

|

Mujin Inc. |

Mask |

|

|

Avatarin Inc. |

||

|

UGO Inc. |

||

|

GROOVE X |

||

|

Qoly Robotics |

||

|

INSOL-HIGH |

||

|

Octa Robotics |

||

ソース: SDKI Analytics 専門家分析および企業ウェブサイト

ロボティクス・アズ・ア・サービス(RaaS)の上位10社の顧客は以下のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| GITAI Inc. |

|

||

| Telexistence Inc. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のロボティクス・アズ・ア・サービス 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 日本のロボティクス・アズ・ア・サービス 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

日本のロボティクス・アズ・ア・サービス市場最近の開発

Japan Robotics-as-a-Service Market(日本のロボティクス・アズ・ア・サービス市場)に関連する最近の商業展開や技術進歩には、以下のようなものがあります。

|

会社名 |

発売の詳細 |

|

Kyocera Corporation |

2023年11月、KyoceraはAIと3Dビジョンを活用したクラウドベースのロボットサービスを開始し、協働ロボットの知能を強化することで、製造業者が拡張性の高いサブスクリプション型のロボットソリューションによって業務を自動化できるよう支援しました。 |

|

NEC Networks & System Integration Corporation |

2023年2月、NEC Networks & System Integrationは、「YUNJI GOGO」を用いた自律型配送ロボットサービスを開始し、日本国内の商業施設や企業環境における安全かつ効率的な自動配送業務を実現しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証