- 2020ー2024年

- 2025―2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

インターベンショナル腫瘍学市場エグゼクティブサマリ

1) インターベンショナル腫瘍学市場規模

当社のインターベンショナル腫瘍学市場調査レポートによると、市場は2025―2035年の予測期間中に複利年間成長率(CAGR)8.3%で成長すると予想されています。2035年には、市場規模は69億米ドルに達する見込みです。

しかし、当社の調査アナリストによると、基準年の市場規模は31億米ドルでしました。癌罹患率の上昇と技術革新により、世界的にインターベンショナル腫瘍学市場の需要が高まっています。

2) インターベンショナル腫瘍学市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるインターベンショナル腫瘍学市場の傾向には、アブレーションデバイス、塞栓デバイス、サポート/補助デバイスなどの分野が含まれます。予測期間中に介入腫瘍学市場をリードすると予想される主要な傾向に関する詳細情報を以下で共有します。

|

市場セグメント |

主要地域 |

CAGR(2025年―2035年) |

主要な成長推進要因 |

|

アブレーションデバイス |

北米 |

9.0% |

精密画像診断、AIによる軌道計画、回復時間の短縮 |

|

塞栓デバイス |

アジア太平洋地域 |

8.7% |

血管標的療法の増加、薬剤溶出性薬剤、ハイブリッド使用 |

|

サポート/補助機器 |

ヨーロッパ |

8.0% |

マイクロカテーテルの小型化、互換性の向上、モジュール設計 |

|

画像ナビゲーションシステム |

北米 |

9.5% |

AI支援ガイダンス、画像診断法の融合、ソフトウェアのアップグレード |

|

処置サービス |

アジア太平洋地域 |

9.3% |

外来診療への移行、入院から外来への移行、コスト圧力 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 - インターベンショナル腫瘍学とは何ですか?

インターベンショナル腫瘍学(IO)は、腫瘍の診断と治療に低侵襲の画像誘導手技を用いる専門医療分野です。例えば、IOの医師は、熱や冷気で腫瘍を破壊するアブレーションや、腫瘍への血流を遮断する塞栓術などの技術を用います。

インターベンショナル腫瘍学市場は、これらの低侵襲手技を行うために使用される特殊な医療機器の開発、製造、販売に関連しています。これには、アブレーション針、マイクロカテーテル、塞栓物質などの製品に加え、治療をガイドする補助画像システムが含まれます。

4) 日本のインターベンショナル腫瘍学市場規模:

日本のインターベンショナル腫瘍学市場は、2035年まで複利年間成長率(CAGR)8.7%で拡大すると予測されています。市場の成長は、人口の高齢化と癌罹患率の上昇、低侵襲手術への嗜好の高まり、そして先進的な画像診断技術やデバイス技術の導入拡大によって牽引されています。

さらに、低侵襲手術への需要と先進的な画像診断技術及び融合技術の導入拡大が相まって、手術件数が増加しています。局所療法を支持する臨床エビデンスと病院への投資拡大が、導入をさらに加速させています。政策支援は、2023年3月に採択された「第4期癌対策推進基本計画」によって支えられており、早期発見、治療へのアクセス、診断の統合が重視されています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、インターベンショナル腫瘍学市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主要な成長推進要因 |

市場洞察 |

競争の激しさ |

|

次世代塞栓療法の導入 |

従来のTACEに対する薬剤溶出ビーズ(DEB)の市場シェア、放射性塞栓療法の採用率 |

優れた腫瘍奏効率、有利な償還コード、再治療回数の削減 |

臨床的嗜好の変化が起こっており、無害な塞栓術から、制御された局所的な薬剤送達を提供する高度なプラットフォームへと移行しています。主要な学術機関のキーオピニオンリーダーは、臨床的メリットに関する発表を増やしており、地域の病院にも波及効果をもたらしています。 |

高 |

|

マイクロ波アブレーション(MWA)システムの拡大 |

MWAシステムの導入ベースの成長率、肺及び肝臓の軟部組織腫瘍に対する手術件数 |

同時マルチプローブアブレーションにおける技術進歩、より大きく複雑な腫瘍の治療への導入拡大、RFAと比較して優れたヒートシンク効果の軽減 |

マイクロ波アブレーションは、その有効性と手技効率の高さから、好まれる熱アブレーション法として大きな注目を集めています。インターベンショナルラジオロジストの間では、MWAはより現代的で強力な技術であり、旧式のラジオ波焼灼術システムの代替サイクルを生み出すという強い支持があります。 |

中 |

|

腫瘍免疫療法の併用開発 |

IOと局所領域治療を組み合わせた臨床試験の数、特定のIO-LRT併用プロトコルの市場浸透率 |

腫瘍抗原の放出と腫瘍微小環境の調整による相乗効果、非反応患者を免疫療法に転換させる可能性、中進行癌における高いアンメットニーズ |

市場はパラダイムシフトを目の当たりにしており、インターベンショナル腫瘍学はもはや単独の治療ではなく、全身癌治療の重要な要素として捉えられています。局所的な腫瘍破壊が免疫療法の効果をどのように増強するかについて、大きな関心が寄せられ、研究の焦点が当てられています。インターベンショナルラジオロジストは、多職種連携の腫瘍治療チームの中心人物として位置づけられています。 |

低 |

|

AIを活用した手術計画・ナビゲーションソフトウェア |

Mask |

|||

|

外来・外来手術センター(ASC)の拡大 |

||||

|

低侵襲性疼痛緩和医療 |

||||

|

大都市圏のセンターを超えた地域市場への浸透 |

||||

|

セラノスティクス及び個別化線量測定プラットフォーム |

||||

ソース: SDKI Analytics 専門家分析

- 日本のインターベンショナル腫瘍学市場の都道府県別内訳:

以下は、日本におけるインターベンショナル腫瘍学市場の都道府県別の内訳です。

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

9.5% |

病院の集中度の高さ、技術の早期導入、紹介拠点 |

|

大阪府 |

9.2% |

強力な地域医療センター、高齢化社会への需要 |

|

神奈川県 |

9.0% |

東京への近さ、高度なインフラ、高い所得密度 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

インターベンショナル腫瘍学市場成長要因

当社のインターベンショナル腫瘍学市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

人口動態と疫学的な圧力により、世界の癌症例数は増加の一途を辿り、症例構成は肝癌、肺癌、大腸癌へと移行:

世界的なインターベンショナル腫瘍学(IO)の需要は、癌症例の絶対数の増加と、局所領域治療で治療可能な癌が集中する人口高齢化によって第一に促進されています。例えば、IARC/GLOBOCANは、2022年には約19.98百万人が新たに癌を発症し、約9.7百万人が死亡すると報告しており、肺癌、大腸癌、乳癌が主な発生部位であり、これらの癌は肝転移を頻繁に引き起こすか、アブレーション/塞栓療法の対象となることが懸念されています。

さらに、WHOは人口増加と高齢化を主な要因として挙げ、2050年までに年間症例数が約35百万人に達し、2022年から77%増加すると予測しています。さらに、国連の人口予測によると、世界の高齢者の割合は急増しており、人口動態の推計では2050年末までに着実に増加すると予測されています。人口動態の傾向により、癌の発症は高齢層に集中しており、合併症により手術が制限されるため、低侵襲性のIO治療選択肢で管理される可能性が高まっています。最後に、AngioDynamics、Boston Scientificなどの医療機器企業やIOデバイスメーカーは、提出書類や投資家向け資料の中で、癌治療の潜在的市場を特定し、癌の有病率の上昇と高齢化が、手術件数の増加やデバイス導入の増加に結び付けています。

-

承認済みのIO適応症及びデバイス承認の規制拡大:

臨床ラベル(例:Y-90)の拡大により、以前は適応外であった治療が保険償還可能な標準治療オプションへと転換:規制当局による承認は、IOデバイスの適応症拡大に大きく貢献し、実験的または適応外使用を標準的な請求可能な治療経路へと転換し、対象市場を大幅に拡大しました。2025年半ば、FDAは、SIR-Spheres Y-90樹脂マイクロスフィアの適応症を、定義された重要な基準(PMA P009965/S014)に基づく切除不能肝細胞癌(HCC)の局所腫瘍制御に拡大するPMA補足承認を承認しました。

この拡大により、適切に選択された患者におけるHCCの第一選択局所領域治療ツールキットに放射線塞栓療法が位置付けられ、米国の適応症が他のいくつかの世界的な承認と整合し、より広範な病院での採用、処方集への掲載、そして保険適用が可能になります。製品ページや投資家向け資料といった企業ウェブサイトでは、規制当局が適応拡大を促した場合の商業的及び臨床的機会を明確に強調しています。過去の前例(TheraSphereの承認、その他のPMA)は、正式な承認により、病院におけるプログラムの作成、臨床ガイドラインへの組み込み、そしてデリバリーシステム、線量測定計画ツール、マイクロスフィア在庫といった下流工程の需要が増加し、特定の肝癌コホートにおいてIO市場がニッチ市場から主流市場へと移行することを示しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - インターベンショナル腫瘍学市場の世界シェア

SDKI Analyticsの専門家によると、インターベンショナル腫瘍学市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

CAGR |

8.3% |

|

2024年の市場価値 |

31億米ドル |

|

2035年の市場価値 |

69億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ ページ |

ソース: SDKI Analytics 専門家分析

インターベンショナル腫瘍学市場セグメンテーション分析

当社は、インターベンショナル腫瘍学市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、技術別、手技別、癌の適応症別、エンドユーザー別に分割されています。

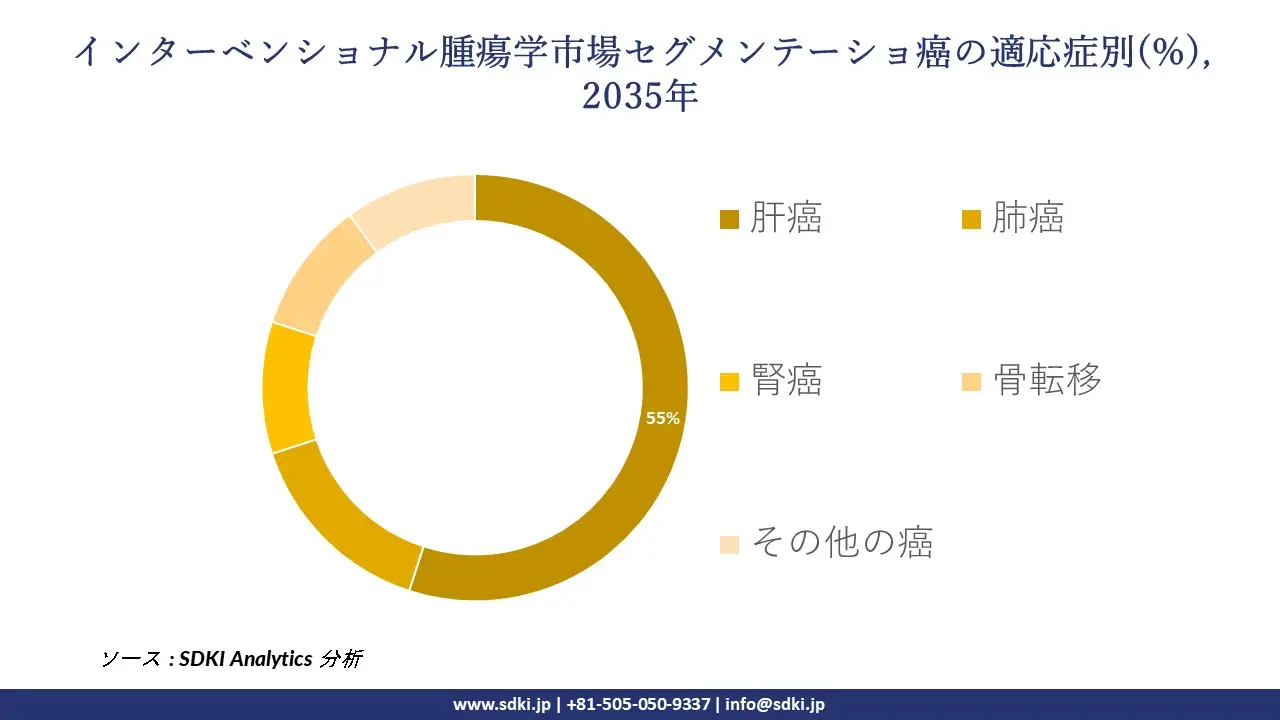

技術別に基づいて、市場はさらに塞栓療法、アブレーション療法、補助器具に分割されています。塞栓療法は2035年までに世界市場シェアの45%を占め、市場を席巻すると予想されています。塞栓療法は虚血性壊死を誘発する技術です。局所適用により、高用量化学療法の実施において高い有効性を示し、全身性副作用の大幅な軽減も期待されます。世界市場における肝癌の増加は、当該技術の適用における重要な成長要因の一つです。当社の調査アナリストの観察によると、日本は世界市場において肝細胞癌の発生率が高いことが分かっています。このことが塞栓療法の適用拡大に繋がっており、世界市場において急速な成長が見込まれています。

癌の適応症別に基づいて、肝癌の娘セグメントの中でトップを占めています。介入技術は、肝癌への介入に非常に適した二重血液供給を可能にします。腫瘍形成の場合、血流の約90%が肝動脈から引き出されます。これは、放射線塞栓術やTACEなどの戦略を含む経動脈治療の高リスク要因となります。カテーテルベースの治療は、肝臓の多巣性腫瘍の解剖学的構造と一般的な発生に特に適しています。当社の調査レポートによると、世界の肝臓癌は急速に増加しています。HCVが主な要因と考えられており、それに伴いNASHも急速に増加しています。肥満とメタボリックシンドロームの増加は患者に影響を及ぼしており、世界市場で介入治療の需要が高まっています。

以下は、インターベンショナル腫瘍学市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

技術別 |

|

|

手技別 |

|

|

癌の適応症別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界のインターベンショナル腫瘍学市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

インターベンショナル腫瘍学市場の制約要因

世界的なインターベンショナル腫瘍学市場シェアの大きな阻害要因の一つは、全身化学療法や手術といった確立された治療法と比較して、優れた長期的患者アウトカムを実証するための臨床面及び規制面におけるハードルの高さです。さらに、インターベンション治療は回復が早く副作用が少ないにもかかわらず、長期生存データの作成は複雑で時間がかかります。そのため、このエビデンスのギャップは、これらの低侵襲治療の普及を阻害し、保険支払機関による保険償還決定に影響を与え、これらの低侵襲治療が標準的な癌治療パスウェイに統合される速度を遅らせる可能性があります。

インターベンショナル腫瘍学市場 歴史的調査、将来の機会、成長傾向分析

インターベンショナル腫瘍学メーカーの収益機会

世界中のインターベンショナル腫瘍学メーカーに関連する収益機会の一部を以下に示します。

|

機会領域 |

対象地域 |

成長の原動力 |

|

AI対応ナビゲーション・プランニングシステム |

北米 |

プレミアムバイヤーはより高い精度とワークフロー効率を求めています |

|

ハイブリッド画像療法統合スイート |

ヨーロッパ |

病院の予算は潤沢で、マルチモーダルプラットフォームへの需要があります |

|

コンパクト/ポイントオブケアアブレーションデバイス |

アジア太平洋 |

病院や地域センターは、コスト効率が高く、省スペースのシステムを求めています |

|

低コスト塞栓/マイクロカテーテルキット |

Mask |

|

|

遠隔モニタリング及びフォローアップサービス |

||

|

複合治療プラットフォーム(アブレーション+薬剤送達) |

||

|

旧式画像システムの改修/アップグレードモジュール |

||

|

官民パートナーシップ(PPP)展開プログラム |

||

ソース: SDKI Analytics 専門家分析

インターベンショナル腫瘍学の世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、インターベンショナル腫瘍学市場の世界シェアを分析するために、世界中の業界専門家から信頼され、適用されている有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

実現可能性モデル |

北米 |

成熟 |

ハイブリッド/私立と公立 |

先進国 |

高 |

一流病院は高度な機器のリファレンスサイトとして機能します |

|

先進病院パイロットプログラム |

ヨーロッパ |

成熟 |

公立/ハイブリッド |

先進国 |

中 |

強力な学術・医学研究ネットワークが連携を支えます |

|

学術センターとの共同開発 |

ラテンアメリカ |

新興 |

公立と私立の混合 |

新興国 |

低 |

現地パートナーは価格に敏感な市場への参入障壁を低減します |

|

フランチャイズ/ライセンス構築 |

Mask |

|||||

|

モジュール型製品の発売 |

||||||

|

政府補助金/償還支援モデル |

||||||

|

チャネルディストリビューター+サービスネットワーク |

||||||

|

アップグレード/改修戦略 |

||||||

ソース: SDKI Analytics 専門家分析

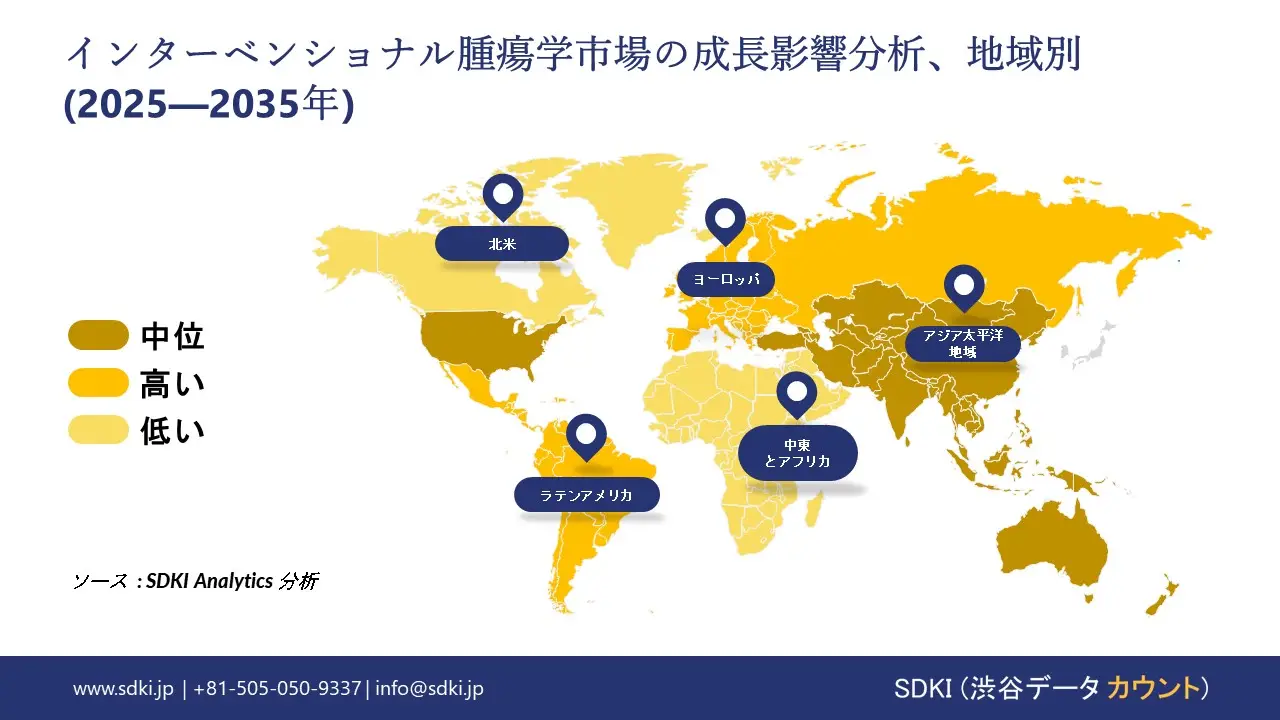

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のインターベンショナル腫瘍学市場規模:

2035年までに、北米はインターベンショナル腫瘍学市場の42.0%を占め、市場を牽引すると予想されています。米国とカナダは癌罹患率が高く、医療施設が発達しており、肝臓癌や肺癌の治療にTACEやアブレーションなどの低侵襲治療が広く用いられており、これが市場を牽引しています。塞栓術と放射線塞栓術における革新は、主要機関やY-90マイクロスフィアなどのデバイスのFDA承認によって加速しており、個別化治療を提供する統合腫瘍ボードの開発を促進しています。

Medtronic やBoston Scientificなどの企業は、腫瘍の標的化の精度を向上させ、回復時間と合併症を最小限に抑えるためのAI制御システムを検討しています。ACSは2024年に41,210件の新規肝癌症例が発生すると予測しており、これは全体症例2百万件の約2.06%に相当し、インターベンショナル治療の必要性が高まっています。このようなリーダーシップは、強力な研究開発投資と保険償還政策によっても強化されており、高齢化が進む中で、北米は新たな腫瘍治療介入の中心地となっています。

- 北米の腫瘍治療介入市場の市場強度分析:

北米の腫瘍治療介入市場に関連する国の市場強度分析は以下のとおりです。

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

非常に高い |

高 |

|

規制環境の複雑さ |

複雑 |

複雑 |

|

処置件数と導入状況 |

非常に高い |

中高 |

|

保険償還の状況 |

Mask |

|

|

研究開発とイノベーションの集中度 |

||

|

臨床試験の活動状況 |

||

|

医師の研修と専門知識 |

||

|

医療インフラ |

||

|

競争環境 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

技術導入のスピード |

||

|

患者数と市場規模 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのインターベンショナル腫瘍学市場規模:

ヨーロッパのインターベンショナル腫瘍学市場は、ドイツ、フランス、イギリスにおける大腸癌及び乳癌のアブレーションと塞栓術に焦点を当てたヨーロッパ癌撲滅計画などのEUプログラムにより、2035年までに複利年間成長率6.5%で成長すると予測されています。ヨーロッパ癌撲滅計画によると、EUだけで2020年には2.7百万人の新規癌症例が記録され、1.3百万人が癌で死亡しており、追加対策がなければ、2035年までに癌症例数は24%増加すると予想されています。この地域では、インターベンショナルラジオロジーと全身療法を組み合わせた集学的ケアに重点が置かれており、EMAの承認により神経内分泌腫瘍に対する次世代デバイスへのアクセスが可能になります。

Terumo やCook Medicalなどの企業は、持続可能なヘルスケアに沿った、凍結アブレーションと免疫療法を統合したハイブリッドな方法を開発しています。このような拡大は、ヨーロッパが公平なアクセスと臨床試験に重点を置いていることを示しており、国境を越えた協力を通じて進行期患者に対する緩和ケアの発展を促進しています。

- ヨーロッパのインターベンショナル腫瘍学市場の市場強度分析:

ヨーロッパのインターベンショナル腫瘍学市場に関連する国の市場強度分析は以下のとおりです。

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

|

市場成長の可能性 |

高 |

非常に高い |

高 |

|

|

規制環境の複雑さ |

複雑 |

複雑 |

複雑 |

|

|

処置件数と導入状況 |

高 |

非常に高い |

高 |

|

|

保険償還の状況 |

Mask |

|||

|

研究開発とイノベーションの集中度 |

||||

|

臨床試験の活動状況 |

||||

|

医師の研修と専門知識 |

||||

|

医療インフラ |

||||

|

競争環境 |

||||

|

市場参入障壁 |

||||

|

投資環境 |

||||

|

サプライチェーンの統合 |

||||

|

技術導入のスピード |

||||

|

患者数と市場規模 |

||||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のインターベンショナル腫瘍学市場規模:

アジア太平洋地域は、中国とインドにおける癌罹患率の上昇により、2035年までに9.0%という最大の複利年間成長率(CAGR)を記録すると予想されています。さらに、都市化と高齢化の進展により、肝細胞癌及び胃癌における経済的な塞栓術と熱凝固療法の必要性が高まっています。例えば、米国国立衛生研究所(NIH)は、人口動態とライフスタイルの変化により、アジアにおける新規癌症例数が2030年には10.6百万人を超えると予測しています。

東南アジアにおけるインフラのギャップを克服するため、企業は現地企業と提携し、生産の現地化を進めています。この成長傾向により、この地域は発展途上の大国として位置づけられており、研修プログラムの改善と技術移転を通じて、癌治療の成果における持続的な進歩が実現しています。

- アジア太平洋地域のインターベンショナル腫瘍学市場の市場強度分析:

アジア太平洋地域のインターベンショナル腫瘍学市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

|

市場成長の可能性 |

高 |

非常に高い |

中程度 |

非常に高い |

高 |

|

|

規制環境の複雑さ |

複雑 |

複雑 |

中程度 |

複雑 |

複雑 |

|

|

処置件数と導入状況 |

非常に高い |

非常に高い |

低―中程度 |

高い |

中程度 |

|

|

保険償還の状況 |

Mask |

|||||

|

研究開発とイノベーションの集中度 |

||||||

|

臨床試験の活動状況 |

||||||

|

医師の研修と専門知識 |

||||||

|

医療インフラ |

||||||

|

競争環境 |

||||||

|

市場参入障壁 |

||||||

|

投資環境 |

||||||

|

サプライチェーンの統合 |

||||||

|

技術導入のスピード |

||||||

|

患者数と市場規模 |

||||||

ソース: SDKI Analytics 専門家分析

インターベンショナル腫瘍学業界概要と競争ランドスケープ

インターベンショナル腫瘍学市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

インターベンショナル腫瘍学との関係 |

|

Boston Scientific Corporation |

米国 |

腫瘍治療のための塞栓術、アブレーション、生検プラットフォームの開発企業 |

|

Medtronic plc |

アイルランド |

アブレーションシステム(マイクロ波及び高周波)及び塞栓形成粒子の製造企業 |

|

Merit Medical Systems, Inc. |

米国 |

ビーズやマイクロスフィアを含む塞栓形成製品のポートフォリオを提供します |

|

AngioDynamics, Inc. |

Mask |

|

|

SIRTeX Medical Limited |

||

|

BTG International Ltd. (a part of Boston Scientific) |

||

|

HealthTronics, Inc. |

||

|

Teleflex Incorporated |

||

|

IceCure Medical Ltd. |

||

|

Mermaid Medicals |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

インターベンショナル腫瘍学の世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| National Cancer Center Hospital (NCCH) |

|

||

| Memorial Sloan Kettering Cancer Center (MSK) | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のインターベンショナル腫瘍学市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

インターベンショナル腫瘍学との関係 |

|

Terumo Corporation |

日本発祥 |

経動脈的治療に不可欠なマイクロカテーテル、塞栓コイル、ガイドワイヤーを開発する日本のリーディングカンパニーです。 |

|

Canon Medical Systems Corporation |

日本発祥 |

インターベンショナル腫瘍学の計画、ガイド、モニタリングに使用される高度な医療用画像システム(CT、超音波、血管撮影システム)を製造しています。 |

|

Olympus Corporation |

日本発祥 |

超音波内視鏡下インターベンション(EUSガイド下生検、アブレーション、ドレナージ)に使用される内視鏡及び超音波内視鏡システムを提供しています。 |

|

Johnson & Johnson (Biosense Webster, Inc.) |

Mask |

|

|

Siemens Healthineers K.K. |

||

|

Stryker Japan K.K. |

||

|

Medikit Co., Ltd. |

||

|

Abbott Medical Japan LLC |

||

|

Asahi Intecc Co., Ltd. |

||

|

Goodman Co., Ltd. |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

インターベンショナル腫瘍学 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます インターベンショナル腫瘍学 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

インターベンショナル腫瘍学市場最近の開発

インターベンショナル腫瘍学市場に関連する最近の世界的な商用化と技術進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

インターベンショナル腫瘍学市場との連携 |

|---|---|---|

|

2025年9月 |

Sylvester Comprehensive Cancer Center (University of Miami Health System) |

Sylvesterは、癌疼痛に特化した、米国初の腫瘍ボードの一つを立ち上げました。このボードは、インターベンショナル・ラジオロジー(IrR)がモデレーターを務め、骨転移に焦点を当てています。このボードは、癌関連疼痛管理のための多科的ケアに画像誘導インターベンションを統合することで、インターベンショナル腫瘍学市場を直接的に前進させます。 |

|

2025年4月 |

Daiichi Sankyo と日本の厚生労働省(MHLW) |

Daiichi Sankyoは、複数の癌種におけるHER2陽性転移性固形腫瘍の治療薬として、エンハーツ(トラスツズマブ デルクステカン)の追加承認申請を日本で提出しました。これは、包括的な癌治療におけるインターベンショナル・ラジオロジー(IrR)の手技を補完する全身療法及び標的療法の選択肢を拡大することで、インターベンショナル腫瘍学市場を支えます。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025―2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証