生体適合性市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― 素材タイプ別、アプリケーション別、エンドユーザー別、地域別―世界市場の見通しと予測 2026-2035年

出版日: Jan 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

生体適合性市場エグゼクティブサマリ

1) 生体適合性市場規模

当社の生体適合性市場調査レポートによると、市場は予測期間(2026―2035年)において6.6%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は189億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は99億米ドルに達しました。この市場の成長を牽引しているのは、慢性疾患の罹患率の上昇と人口の高齢化、インプラント型及びウェアラブル型医療機器の需要の高まり、そして再生医療のためのバイオマテリアルの技術革新と進歩です。

2) 生体適合性市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される生体適合性市場の傾向には、インプラントデバイス、ドラッグデリバリーシステム、組織工学、歯科インプラント、整形外科用途などが含まれます。予測期間中に生体適合性市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

埋め込み型デバイス |

北米 |

6.8% |

高齢化、手術件数の増加、保険適用 |

|

薬物送達システム |

ヨーロッパ |

6.5% |

研究開発資金、バイオ技術パートナーシップ、規制の調和 |

|

組織工学 |

アジア太平洋地域 |

6.9% |

幹細胞研究、産学連携、助成金 |

|

歯科インプラント |

ラテンアメリカ |

6.3% |

化粧品需要、都市化、歯科観光 |

|

整形外科用途 |

中東・アフリカ |

6.1% |

外傷、スポーツ傷害、インフラ整備 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 生体適合性とは何ですか?

生体適合性とは、毒性、炎症、免疫拒絶反応、またはあらゆるタイプの有害な生理学的反応を含むあらゆるタイプの有害な影響を引き起こすことなく、生体組織及び生物系と安全に相互作用する材料の能力を指します。

当社の研究によれば、生体適合性材料は、治癒や統合をサポートしながら正常な生物学的機能を維持しながら、インプラント、薬物送達システム、足場、医療機器などの本来の目的のために体内で機能することもできます。

4) 日本の生体適合性市場規模:

日本の生体適合性市場は、世界市場において大きなシェアを占めており、様々な要因の影響を受けて急速な成長を遂げています。そのため、当社の調査者によると、予測期間中、市場は複利年間成長率7.5%で成長する見込みです。

これに加えて、日本特有の成長推進要因としては、人口の高齢化、政府の政策、そしてウェアラブル機器や内視鏡機器における生体適合性材料の需要増加が挙げられます。WHOによると、日本の厚生労働省/医薬品医療機器総合機構(PMDA)は、医療製品に関する最高の国際規制基準を満たすための国家機関として認められています。

さらに、 2025年の最新データによると、日本の65歳以上の人口は、総人口36.19百万人超の29.4%を占めています。この人口動態の変化は、ドラッグデリバリーシステム、生分解性インプラント、再生医療の需要を促進しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、生体適合性市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

AI駆動型生体適合性材料設計 |

特許出願、研究開発パートナーシップ |

インダストリー4.0の統合、材料科学におけるAI、規制サポート |

日本のイノベーションエコシステムは、AI を活用した材料発見を促進し、製品パイプラインを加速しています。 |

中 |

|

インプラント用生体適合性ポリマー |

OEM契約、臨床試験の成功 |

高齢化、整形外科の需要、ポリマーの多様性 |

金属に代わる軽量で耐久性のある素材の需要が高まり、インプラントの設計の好みが変化しています。 |

高い |

|

再生医療用スキャフォールド |

産学連携、知的財産ライセンス |

幹細胞研究、組織工学、政府資金 |

日本の再生医療分野は、治療の提供の中心となる足場の革新により拡大しています。 |

中 |

|

デバイス用生体適合性コーティング |

Mask |

|||

|

歯科用生体適合性複合材料 |

||||

|

薬物送達のための生体適合性ハイドロゲル |

||||

|

整形外科と歯科におけるバイオセラミックス |

||||

|

生体適合性ウェアラブル及びセンサー |

||||

ソース: SDKI Analytics 専門家分析

- 日本の生体適合性市場の都道府県別内訳:

以下は、日本の生体適合性市場の都道府県別の内訳の概要です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

東京 |

7.5% |

高齢化、研究開発拠点、大学と医療の連携 |

|

大阪 |

7.3% |

バイオ技術クラスター、病院密度、政府補助金 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

生体適合性市場成長要因

当社の生体適合性市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として寄与すると予測されています。

-

加齢に伴う慢性疾患の増加:

2023年1月に発表された共同研究によると、米国に住む50歳以上の人で、少なくとも1つの慢性疾患を抱えている人の数は、2020―2050年の間に71.5百万―142.6百万人へと99.5%という驚異的な増加率で増加すると推定されています。

一方、世界保健機関(WHO)は、2030年末までに世界の人口の6人に1人が60歳以上の年齢層になると予測しています。

これらの数字は、外科手術や低侵襲治療の急増を反映しており、長寿命で生体適合性の高いインプラントや診断ソリューションに対する持続的な需要を生み出しています。

-

再生医療と組織工学の進歩:

生体適合性要素は、特に骨、軟骨、軟部組織などの細胞の成長と再生を促進する幅広い用途を有しています。そのため、幹細胞療法の補助材料として広く利用されています。さらに、多血小板血漿(PRP)をベースとした生体適合性スキャフォールドなど、老化組織の再生や慢性創傷治癒を支援するための研究も進められており、この製品群に新たな可能性が生まれています。

こうした能力は、最終的には官民双方の組織からより大きな投資関心を集めることになるです。医療機器分野における生体適合性の重要性を強調し、米国FDAは2024年12月、こうした新興技術を支援する規制科学イニシアチブである「生体適合性・毒性学プログラム」を開始しました。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 生体適合性市場の世界シェア

SDKI Analyticsの専門家によると、生体適合性市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

6.6% |

|

2025年の市場価値 |

99億米ドル |

|

2035年の市場価値 |

189億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

生体適合性市場セグメンテーション分析

当社は、生体適合性市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を素材タイプ別、アプリケーション別、エンドユーザー別に分割されています。

素材タイプ別–

世界の生体適合性市場の市場レポートによると、合成ポリマー、金属(チタン、ステンレス鋼)、セラミックス(アルミナ、ジルコニア)、複合材料、その他のサブセグメントを含む重要な市場セグメントです。

したがって、当社の見解では、医療用途における費用対効果、汎用性、適応性の高さから、合成ポリマーは予測期間中に世界シェア40%を獲得し、市場を牽引するです。市場は、低侵襲手術への需要の高まり、ポリマー化学の進歩、そしてドラッグデリバリーシステムの拡大の影響を受けて成長しています。

OECD報告書によると、合成生物学はヘルスケア用途向けにカスタマイズされたポリマー材料を可能にする変革の原動力です。このイノベーションは、組織工学や薬物送達への導入を加速させると期待されています。

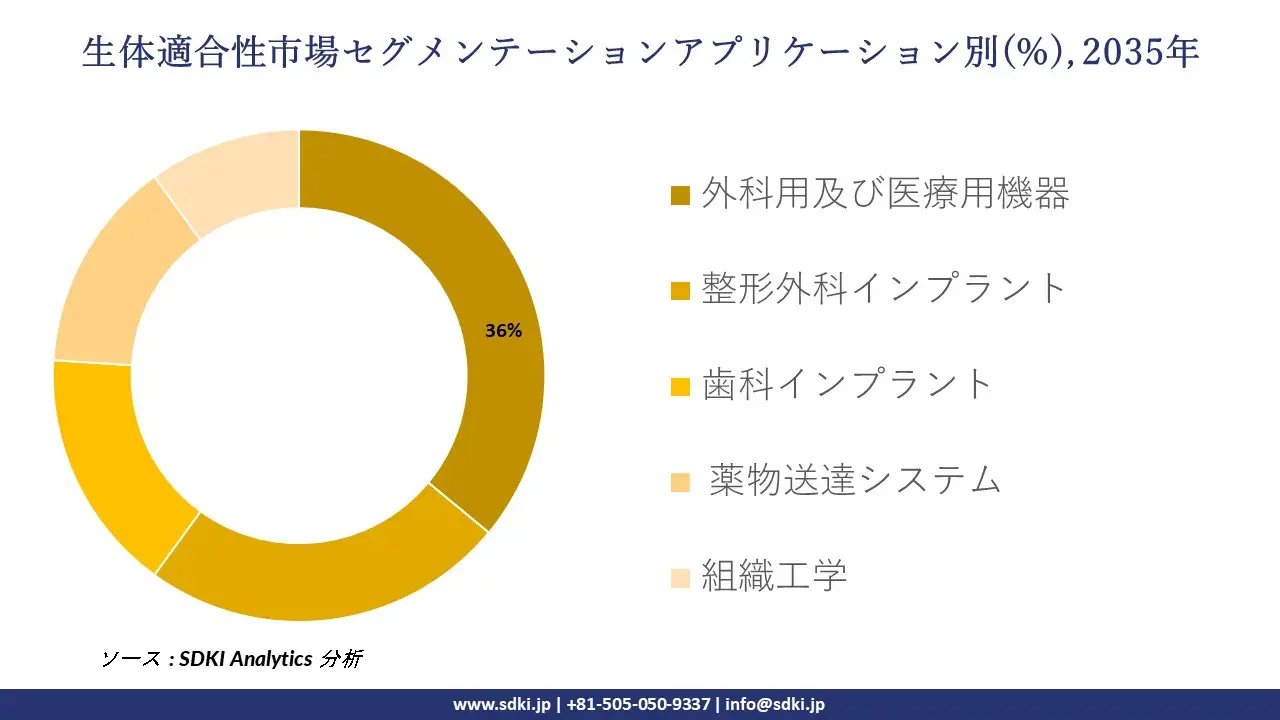

アプリケーション別 -

生体適合性市場の調査展望によると、生体適合性のアプリケーションは、外科用及び医療用機器、整形外科インプラント、歯科インプラント、薬物送達システム、組織工学などの関連サブカテゴリとともに、もう1つの重要なセグメントです。

したがって、当社の調査によれば、患者の安全を確保し、処置の結果を向上させる役割により、外科用及び医療用機器における生体適合性の応用が予測期間中に 36% の市場シェアでセグメントを支配することになります。

外科手術件数の世界的増加、医療投資の増加、そして医療機器の技術進歩により、市場は緩和傾向にあります。さらに、Corrosion Science and Technologyは2024年の査読済みレポートにおいて、外科器具への生体適合性コーティングが耐食性と耐久性を向上させ、長期的な使用を保証することを確認しました。

生体適合性市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

素材タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界の生体適合性市場で調査された地域:

SDKI Analyticsの専門家は、生体適合性市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

生体適合性市場の制約要因

生体適合性の市場シェアを世界的に制約する大きな要因の一つは、時間と費用を要する生体適合性試験の必要性です。臨床における無菌性と衛生に関する世界的な標準化により、このカテゴリーの生産者は、細胞毒性、感作性、刺激性、そして場合によっては慢性毒性や発がん性を含む、広範な生物学的評価プロセスを実施せざるを得なくなっています。

これらの評価は開発と商業化を遅らせ、承認サイクルに12―24ヶ月の追加期間を設けることがあり、費用が経済的負担限度額を超えることもあります。その結果、多くの中小企業がこれらの規制への準拠に苦労し、イノベーションとこの分野への幅広い参入を制限しています。

生体適合性市場 歴史的調査、将来の機会、成長傾向分析

生体適合性メーカーの収益機会

世界中の生体適合性メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

整形外科インプラント |

北米 |

高齢化と関節関連疾患の高発生率が需要を牽引 |

|

歯科用生体適合性材料 |

ヨーロッパ |

先進的な歯科材料とデジタル歯科に対する強力な規制支援 |

|

心血管ステント |

アジア太平洋地域 |

心臓病の有病率の上昇と介入治療へのアクセスの拡大 |

|

組織工学用スキャフォールド |

Mask |

|

|

薬物送達システム |

||

|

生体適合性ポリマー |

||

|

神経刺激装置 |

||

|

創傷治癒アプリケーション |

||

ソース: SDKI Analytics 専門家分析

生体適合性シェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、生体適合性市場の世界シェアを分析しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

イノベーション主導の参入 |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

高い研究開発力と確立された償還経路が高度なソリューションをサポートします |

|

規制の整合 |

ヨーロッパ |

成熟した |

公共 |

発展した |

中 |

統一された規制枠組みにより、認証された生体適合性の市場参入が容易になります |

|

費用対効果の高い浸透 |

ラテンアメリカ |

新興 |

ハイブリッド |

新興 |

中 |

価格に敏感な市場は、手頃な価格で拡張可能な生体適合性技術を好みます |

|

ローカリゼーションパートナーシップ |

Mask |

|||||

|

インフラ主導の成長 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の生体適合性市場規模:

北米の生体適合性市場は、予測期間中に34%という最大の市場シェアを占めると予想されています。この成長は主に、この地域の成熟した医療及び製薬インフラ、先進医療機器の普及率の高さ、そしてインプラント、薬物送達システム、組織工学アプリケーションへの需要増加によって牽引されています。

CMS(医療費管理局)の2023年の報告書によると、米国の国民医療費(NHE)は7.5%増加して4.9兆米ドルとなり、 GDPの約17.6%を占めています。この医療費支出は、堅調な投資余力と革新的な生体材料に対する継続的な需要を示しています。慢性疾患の増加、人口の高齢化、そして低侵襲手術の拡大は、生体適合性材料の使用をさらに促進しています。

- 北米の生体適合性市場の強度分析:

北米の生体適合性市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

規制された |

|

熟練した人材の可用性 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の洗練度 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの生体適合性市場規模:

ヨーロッパの生体適合性材料市場は、予測期間中に着実な成長を遂げると予想されており、この成長は医療費の増加、先進医療機器の導入拡大、そして組織工学及び再生医療の研究拡大によって牽引されています。さらに、政府がバイオメディカル技術の研究開発に力を入れていることも、生体適合性材料の導入をさらに促進しています。

ユーロスタットの2023年の報告書によると、この地域の現在の医療費総額は1720億ユーロに達し、GDPの約10.0%を占めています。医療インフラへのこのような投資は、生体適合性ポリマー、セラミック、複合材料などの革新的な生体材料を、医療用インプラント、薬物送達システム、外科用デバイスに統合することを促進するものです。

- ヨーロッパの生体適合性市場の強度分析:

ヨーロッパの生体適合性市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

適度 |

|

規制環境の複雑さ |

標準 |

複雑な |

複雑な |

|

価格体系 |

ハイブリッド |

規制された |

規制された |

|

熟練した人材の可用性 |

Mask |

||

|

標準と認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の洗練度 |

|||

|

インフラの準備 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の生体適合性市場規模:

アジア太平洋地域の生体適合性市場は、予測期間中に6.9%のCAGRで成長し、最も急速な成長を遂げる市場となることが予想されています。この成長は、医療費の増加、医療機器セクターの急速な拡大、先進バイオマテリアルの採用拡大、そして再生医療を用いた組織工学への投資増加によるものです。

OECDの2025年報告書によると、アジア太平洋地域における小売医薬品は近年、医療費全体の16.3%を占めています。さらに、外科手術を伴う慢性疾患の増加に伴い、公的及び民間の医療インフラが拡大していることから、インプラント、薬物送達システム、スキャフォールドなどに使用されるポリマー、セラミック、複合材料などの生体適合性材料の需要が高まっています。

- アジア太平洋地域の生体適合性市場の強度分析:

アジア太平洋地域の生体適合性市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

適度 |

適度 |

強い |

強い |

|

一人当たり医療費 |

高い |

高い |

中 |

中 |

低い |

|

高齢化の影響 |

高い |

高い |

中 |

中 |

低い |

|

デジタルヘルスの導入 |

Mask |

||||

|

病院インフラの拡張 |

|||||

|

医療機器市場の高度化 |

|||||

|

医薬品製造能力 |

|||||

|

医療ツーリズムの可能性 |

|||||

|

国際基準に準拠した規制 |

|||||

|

健康保険の適用範囲 |

|||||

|

ヘルスケアにおける研究開発投資 |

|||||

|

労働力の可用性(医師/看護師) |

|||||

ソース: SDKI Analytics 専門家分析

生体適合性業界概要と競争ランドスケープ

生体適合性市場のメーカーシェアを支配する世界トップ 10 社は次のとおりです。

|

会社名 |

本社所在地国 |

生体適合性との関係 |

|

Medtronic |

米国 |

生体適合性医療機器(インプラント、ステント) |

|

Boston Scientific |

米国 |

生体適合性心血管及び泌尿器科デバイス |

|

Zimmer Biomet |

米国 |

生体適合性整形外科インプラント |

|

BASF |

Mask |

|

|

Evonik Industries |

||

|

DSM Biomedical |

||

|

Corbion |

||

|

Biotronik |

||

|

PolyNovo |

||

|

Meril Life Sciences |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

生体適合性の世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Boston Scientific |

|

||

| Terumo Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の生体適合性市場メーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

生体適合性との関係 |

|

Takeda Pharmaceutical |

日本原産 |

生体適合性薬物送達と生体材料 |

|

Astellas Pharma |

日本原産 |

生体適合性再生医療 |

|

Terumo Corporation |

日本原産 |

生体適合性心血管デバイス |

|

Nipro Corporation |

Mask |

|

|

Olympus Corporation |

||

|

Kyocera Corporation |

||

|

JSR Corporation |

||

|

Gunze Limited |

||

|

Fujifilm Healthcare |

||

|

Mitsubishi Chemical Group |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

生体適合性 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 生体適合性 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

生体適合性市場最近の開発

世界及び日本における生体適合性市場に関連する最近の商業的発売及び技術進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Greentank |

2024年8月、Greentankは、完全に生体適合性のある材料で作られた新しい「ヒーティングチップ」を発表しました。これは、噴霧技術における安全性と有効性の基準を向上させることを目指しており、噴霧技術と液体送達システムを再構築します。 |

|

Astellas Pharma |

2024年1月、Astellas Pharmaはマサチューセッツ総合病院ブリガムとの戦略的提携を発表しました。これは、トランスレーショナルメディシンと早期開発に焦点を当て、科学の進歩と臨床専門知識への統合的なアプローチを確立することを目的としています。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証