- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

工業用木材コーティング市場規模

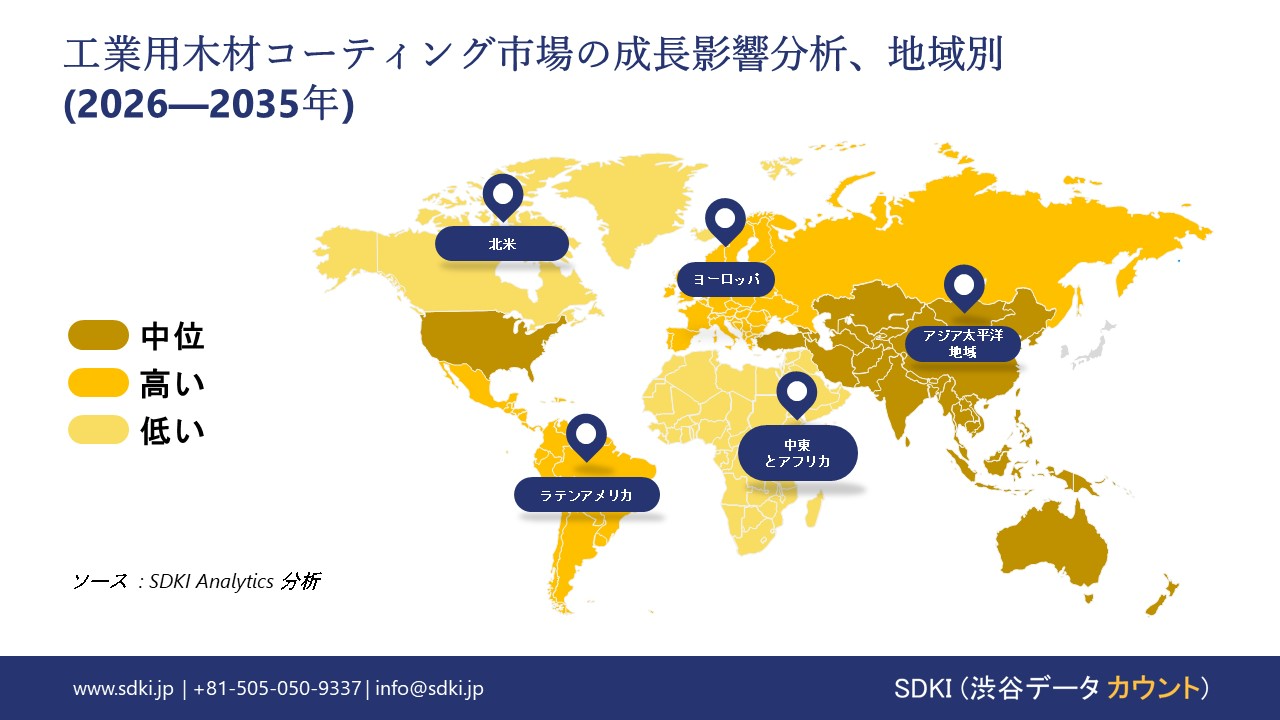

工業用木材コーティング市場に関する当社の調査レポートによると、市場は予測期間である2026-2035年に5.2%のCAGRで成長すると見込まれています。将来的には、市場規模は約185億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は約114億米ドルと記録されています。工業用木材コーティングに関する当社の市場調査によると、支配的なシェアを保持するアジア太平洋地域の市場は、予測期間を通じて約57%の支配的な市場シェアを保持すると予想されます。一方、5.8%のCAGRで成長すると見込まれるアジア太平洋地域の市場は、木材および家具製造の拡大により、今後数年間で有望な成長機会を示す態勢が整っています。

工業用木材コーティング市場分析

木材保護・装飾用コーティング剤に対する世界的な需要は、規制強化と供給側からの圧力と衝突しています。当社の調査レポートでは、過去10年間における化学物質規制(VOC規制値やPFAS代替研究を含む)に関する政府によるレビューを分析し、溶剤系配合剤のコンプライアンスがますます複雑化している状況を明らかにしています。

同時に、2023年の日本の木材需給データは、材料フローと在庫シフトが下流工程の仕上げ工程を逼迫させていることを示しています。

さらに、日本ではこの収束が顕著です。製造業者は経済産業省の化学物質規制評価に基づき製品レベルの規制が強化される一方、川下の家具・建設会社は木質パネルの供給不足に直面しています。その結果、購入者がより高い環境性能を求める中で、配合コストの増大と物流上の摩擦が予想されます。この問題は、最近の公式調査報告書の調査結果で強調され、SDKI Analyticsの市場見通し解説でも指摘されています。したがって、日本の木材コーティングバリューチェーン全体における利益率の圧迫と供給中断を回避するためには、データに基づいた迅速な緩和策が求められています。

工業用木材コーティングとは、製造工程において木材基材に用いられる特殊な化学製剤を指します。基材に美観を与えるだけでなく、機能的な耐久性も向上させます。ステイン、シーラー、トップコートなど、これらのコーティングはすべて、木材の木目に塗布・浸透することで、湿気や紫外線、そして物理的な摩耗に対する高い耐性を付与します。家具、キャビネット、床材の大量生産において、これらのコーティングは重要な役割を果たし、天然木製品が日常的な使用においても数十年にわたり美観を失わず、耐久性を維持できるようにしています。当社の工業用木材コーティング市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として寄与すると予測されています。

- VOCおよびPFASに関する規制強化(コンプライアンス主導の改質) - 当社の調査レポートでは、規制圧力により木材用塗料の配合経済性が急速に変化していることが示されています。例えば、日本の化学物質規制の見直しと化審法に基づくリスト改正により、PFASおよび関連規制が2024-2025年にかけて拡大され、一般的な機能性添加剤の代替が迫られています。さらに、2025年には、日本の国内施行に関する最新情報でPFOA関連のリスト化と、特定の界面活性剤に対する短期的な禁止措置が強調され、EUの2024-2025年エコラベル技術改訂では、塗料のVOCおよび排出基準が厳格化されます。これらの規制により、遵守義務のタイムラインが定められています。

同時に、米国では2025年初頭にエアゾール/コーティング剤のVOC基準に関する連邦規則の改正が行われ、施行範囲が拡大されます。これらの同時進行する管轄区域間の動きは、規制リスクを、低VOC、PFASフリーの木材用コーティング剤の改質に対する義務的需要へと転換させ、メーカーの研究開発費と認証費用を増加させ、従来の溶剤系塗料の代替を加速させます。したがって、国境を越えた統一規格適合製品を販売するメーカーの市場見通しは、改質投資の必要性を示唆しており、これが世界的な成長ドライバーとなることが期待されます。

- 低VOCおよびバイオベース樹脂プラットフォームへの企業の移行(製品代替とプレミアム化) –大手塗料メーカーは、戦略的な成長戦略として、低VOC、バイオベース、低温硬化技術への投資を進めています。当社の調査レポートは、日本ペイントの2024-2025年統合報告書および中期戦略を分析し、バイオベース材料開発と低温高速硬化プラットフォームの拡大(2024-2025年報告書に記載された取り組み)を開示しており、製品ポートフォリオの積極的な移行を示唆しています。さらに、関西ペイントの統合報告書(2024年)でも同様に、原材料価格の変動を緩和し、規制およびESG要件を満たすための研究開発と自社樹脂戦略が強調されています。

市場見通しは、主要経済圏における政府によるバイオプラスチックやリサイクル素材の産業サプライチェーンへの導入促進プログラムによっても左右され、調達優先ルートが創出されています。企業投資と政府の優遇措置が相まって、製品需要は従来の溶剤系から、利益率の高い登録済みの水性塗料やバイオ樹脂木材用塗料へとシフトし、たとえ数量が緩やかに増加したとしても、単位当たりの価値が構造的に上昇します。これらの製品クラスは認証と技術サポートを必要とするため、メーカーは事業拡大に伴い、隣接するサービス(配合ライセンス、仕様サポート)による収益を獲得しています。

日本の現地企業にとって、工業用木材コーティング市場の収益創出ポケットとは何ですか?

日本の工業用木材コーティングメーカーは、国の厳格な「2050年までにネットゼロ」の取り組みに賛同することで、大きな収益源を確保しています。持続可能な建設資材への移行により、バイオベースおよびUV硬化型の木材塗料は、耐久性を犠牲にすることなく炭素フットプリントを削減する高級市場を獲得しました。経済産業省は2024年に、塗料やコーティング剤を含む化学産業製品の生産量が重要な産業生産量を占め、特に高付加価値の配合に重点が置かれていると述べました。関西ペイントや日本ペイントなどの企業は、この状況を活用し、高層建築で人気が高まっているクロス・ラミネーテッド・ティンバー(CLT)用の木材塗料を開発しています。これらの現代的な木造建築に難燃性と耐候性を備えた仕上げを施すことで、地元企業は収益性の高いグリーンビルディング業界において高額な契約を獲得しています。

アジアおよび北米の高級家具市場への高性能木材仕上げ剤の販売も、もう一つの収益源です。日本の木材仕上げ剤は、最高の仕上げ品質と耐薬品性で知られており、高級家具や楽器に最適です。財務省が発表した2024年の貿易統計によると、「塗料・ワニス」のインドなどの主要輸出先への輸出額は21.01百万米ドルと、大きな影響力を示しており、日本の化学専門知識への需要が高いことを強く示しています。現地企業は、この評判を活用し、これらの輸出先に技術サポートセンターを設立し、高級ブランドの高い基準を満たす適切なコーティング施工を提供しています。日本企業がサービス輸出を行うこのモデルは、汎用コーティングを販売する他社よりも高い利益率を実現しています。

最後に、日本には老朽化した住宅ストックが存在するため、リフォームや修繕は不況に左右されない安定した収入源となります。政府が住宅の長寿命化を推進していることから、古くなった木造の内外装を修復・保護する塗料の需要が高まっています。経済産業省が発表した2024年生産動態統計によると、化学産業は堅調に推移しており、建築用塗料の安定供給を裏付けています。また、国内メーカーは、施工業者の労力を軽減する、塗布が簡単なコーティングメンテナンス用仕上げ材の開発にも取り組んでおり、労働力不足の市場において重要なセールスポイントとなる可能性があります。日本の企業は、専門的なリフォーム製品を通じてこの国内ニッチ市場を独占することで、安定した収入源を確保し、成長戦略である輸出戦略の強化に活用できる可能性があります。

市場の制約

VOC(揮発性有機化合物)および有害大気汚染物質(HAP)に関する規制は、国によって複雑かつ多岐にわたります。例えば、欧州化学物質庁(ECHA)と環境保護庁(EPA)、そして日本の環境省といった規制機関は、メーカーによる製品処方の合理化を義務付けています。新規参入企業は、法的枠組みに適合させるための研究開発や製品処方の見直しを進めるための資金管理において、大きな課題に直面しています。これは、新規市場への参入障壁となっています。EPAの規定により、木造家具製造事業はHAP(有害大気汚染物質)の排出基準を制限しており、多額の遵守費用が課せられています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

工業用木材コーティング市場レポートの洞察

SDKI Analyticsの専門家によると、工業用木材コーティング市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

5.2% |

|

2025年の市場価値 |

114億米ドル |

|

2035年の市場価値 |

185億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

工業用木材コーティング市場セグメンテーション

工業用木材コーティング市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を樹脂タイプ別、技術別、最終用途産業別、コーティングタイプ別にセグメント化しました。

樹脂タイプ別に基づいて、市場はポリウレタン(PU)、アクリル、ニトロセルロース、その他に分割されています。これらのうち、ポリウレタンがリードしており、予測期間中に世界市場シェアの45%を占めると予想されています。水性および高固形分PUへの移行、ならびに内装用途の需要増加により、ポリウレタン樹脂は世界市場において上昇傾向にあります。住宅用および商業用の高品質家具が増加しており、黄ばみ防止と優れた接着性を保証するポリウレタンの需要が大きく高まっています。当社の調査アナリストの観察によると、米国政府は2025年までに450,000戸以上の新築アパートを建設するという目標を設定しています。これにより、内装工事や家具の需要が高まり、工業用木材コーティング用のポリウレタン樹脂の需要が高まる可能性があります。

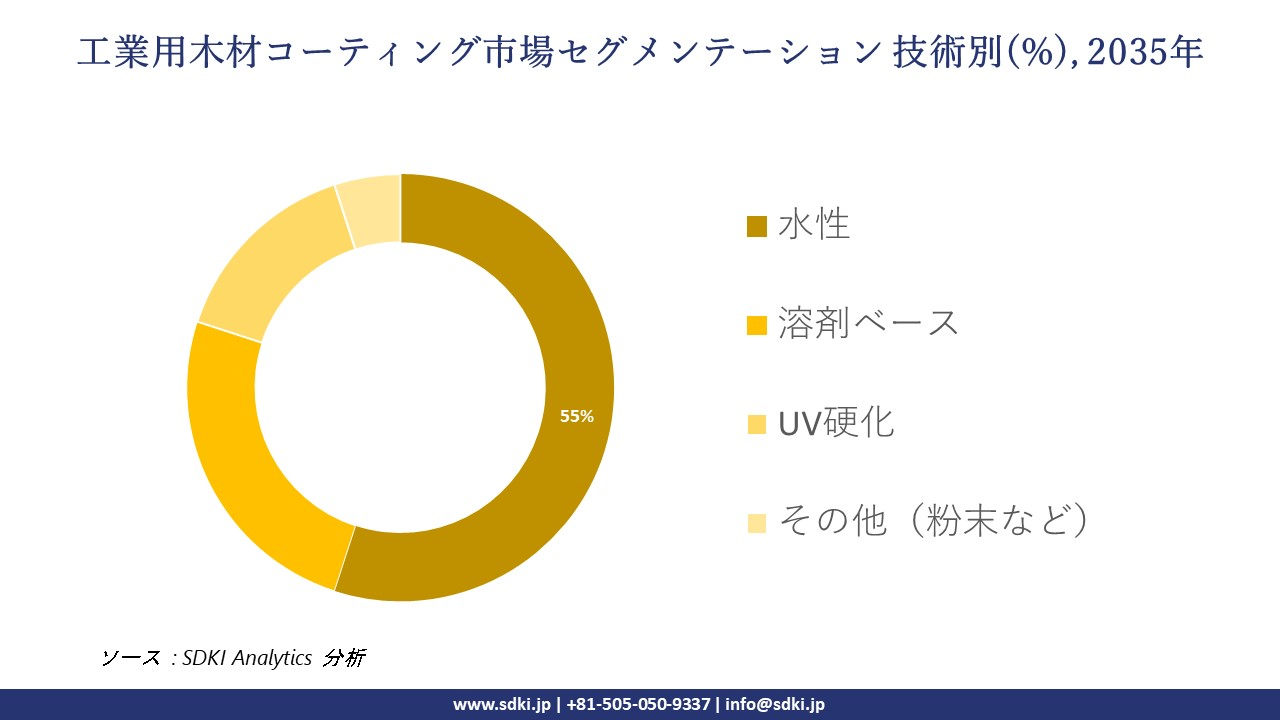

技術別では、水性、溶剤ベース、UV硬化、その他(粉末など)に分割されています。予測期間中、水性技術は世界市場シェアの55%を占めると見込まれています。環境規制の強化と消費者のグリーン製品志向の高まりにより、世界的に水性工業用木材コーティングの需要が高まっています。意識の高まりは、より安全で環境に優しいグリーン製品への高い関心を示しています。さらに、VOC排出規制も市場を水性技術へと移行させています。米国コーティング協会(APCA)の評価によると、水性塗料はVOC排出量が少ないことから、世界的に主流のシステムと考えられています。

以下は、工業用木材コーティング市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

樹脂タイプ別 |

|

|

技術別 |

|

|

最終用途産業別 |

|

|

コーティングタイプ別 |

|

ソース: SDKI Analytics 専門家分析

工業用木材コーティング市場傾向分析と将来予測:地域市場展望概要

当社の調査レポートによると、アジア太平洋地域の工業用木材コーティング市場は、予測期間中に57%のトップ収益シェアを占め、5.8%のCAGRで力強い成長を示すと予測されています。木材および家具製造の輸出志向の拡大は、コーティング量の増加とより厳格な輸出品質管理要件を通じて、工業用木材コーティングに対する地域の需要を押し上げています。中国国家統計局は、2023年に第二次産業の製造業の付加価値が4.7%増加すると報告しており、2023-2024年の国家経済計画において産業の優先化が継続していることから、輸出木材製品に使用される仕上げ材の需要が高まっています。中国、インド、ベトナム、インドネシア全土における家具および木材製品の輸出増加は、工場がより多くの製品を生産し、より厳しい世界的品質基準を満たす必要があることを意味します。これにより、工業用木材コーティングの需要がさらに高まり、輸出量の増加はAPAC地域全体でコーティング需要の増加を直接的に促進します。

工業用木材コーティング市場の見通しによると、日本は予測期間中に年平均成長率3.3%で堅調な拡大が見込まれています。日本の国家グリーン成長は、炭素貯留戦略として木材利用を積極的に推進しており、その政策枠組みにより、ライフサイクルメリットと耐久性を実証する工業用木材コーティングに対する仕様レベルの需要が生まれています。経済産業省のグリーン成長戦略とそれに続くGX実施資料(2021-2024年)は、建物への木材利用拡大と製品への炭素固定を目的とした木質材料の開発を明示的に推進しており、これらの文書では木材製品と低炭素材料の研究開発とパイロットプログラムに資金を提供しています。これらの政策ではライフサイクル会計とプロジェクトレベルの脱炭素化の証拠が求められているため、建設およびプレハブのバイヤーは、低VOC、LCA文書、長寿命の工業用木材コーティングなどのコーティングをますます求めており、それが堅調な市場成長につながっています。

SDKI Analyticsの専門家は、工業用木材コーティング市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の工業用木材コーティング市場は、2035年まで年平均成長率(CAGR)3.8%で成長すると予想されています。この成長は、住宅市場の回復と、高品質で個性的な木製家具やフローリングに対する消費者の需要の高まりによって本質的に促進されます。2024年11月、米国国勢調査局は、住宅完成戸数が民間住宅であり、季節調整済みで年間1.6百万戸という増加率は、木材仕上げを大量に必要とする住宅建設が継続的に行われていることを示唆していると発表しました。当社の分析によると、住宅完成戸数と木材コーティング需要の間には良好な相関関係があり、室内空気質に関するこの地域の厳しい要件を満たすことができるサプライヤーの安定した成長曲線が保証されています。

工業用木材コーティング調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、工業用木材コーティングの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場プレーヤーは、製品・技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしています。

当社の調査レポートによると、世界の工業用木材コーティング市場の成長において重要な役割を果たしている主要企業には、The Sherwin-Williams Company、PPG Industries, Inc.、Axalta Coating Systems Ltd.、BASF SE、RPM International Inc.などが含まれます。また、市場展望によると、日本の工業用木材コーティング市場における上位5社は、Nippon Paint Holdings Co., Ltd.、Akzo Nobel Japan Ltd.、Kansai Paint Co., Ltd.、DAINICHISEIKA COLOR & CHEMICALS MFG. CO.、Musashi Paint Co., Ltd.などです。本市場調査レポートには、世界の工業用木材コーティング市場分析調査レポートに含まれる主要企業の詳細な競合分析、企業プロフィール、最近の傾向、主要な市場戦略が含まれています。

工業用木材コーティング市場ニュース

- 2025年12月、Nippon Shokubaiの米国グループ会社はアクリル酸と高吸水性ポリマーのISCC PLUS認証を取得しました。 この認証は、重要な原材料の持続可能性の信頼性を強化し、下流の工業用木材コーティングメーカーがバイオ認証アクリル酸を調達できるようにします。これは、業界が環境に配慮した規制適合処方への移行を直接的に支援し、この連携を間接的なものではなく、より現実的なものにします。

- 2025年11月、AkzoNobelはポートフォリオの持続可能性向上を目指し、バイオベース配合の新しいコーティングを発表しました。これは工業用木材コーティング市場と関連しており、バイオベースの配合は化石由来の溶剤や樹脂への依存を低減できます。AkzoNobelのイノベーションは、工業用木材コーティングの持続可能性プロファイルを強化し、環境に配慮した規制遵守ソリューションを求める顧客の需要に応えます。

工業用木材コーティング主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

工業用木材コーティングマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証