- 2020ー2024年

- 2025-2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

産業用PC市場エグゼクティブサマリ

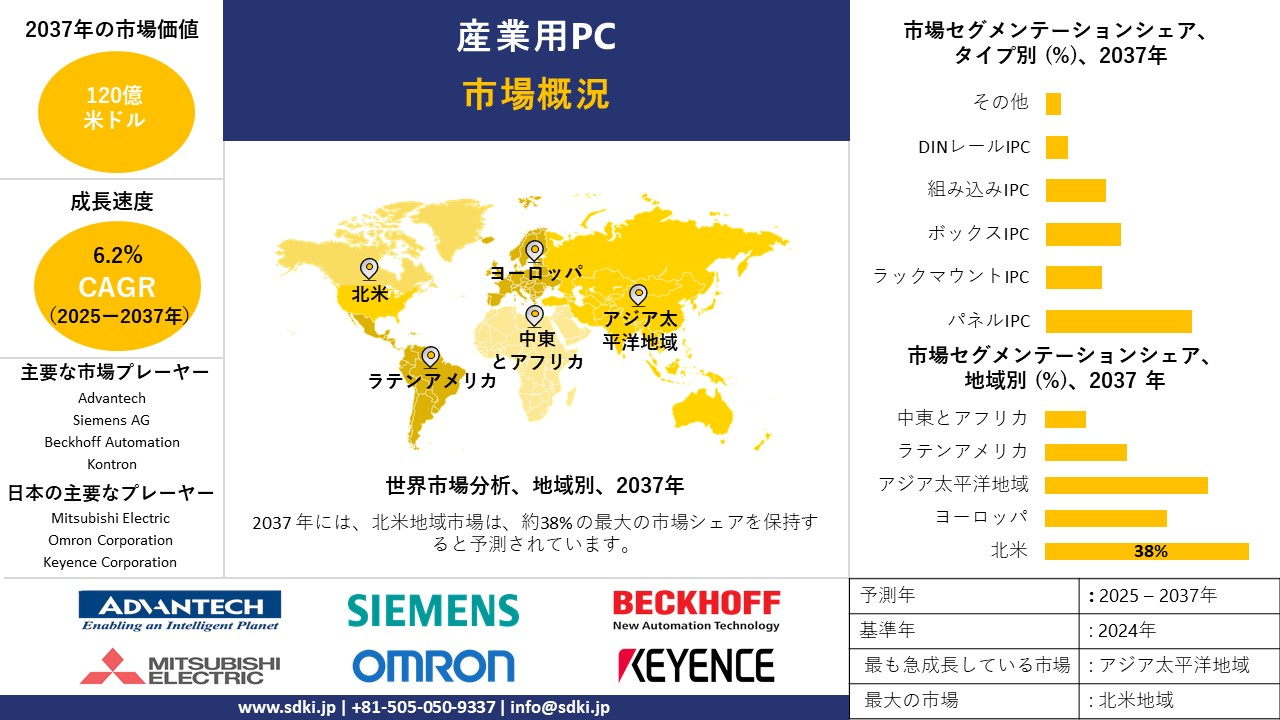

1) 産業用PC市場規模

産業用PC市場に関する当社の調査レポートによると、市場は2025-2037年の予測期間中に6.2%の複利年間成長率(CAGR)で成長すると予想されています。2037年には、市場規模は120億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は51億米ドルでしました。

2) 産業用PC市場の傾向 – 好調な推移を示す分野

- DINレールIPC:DINレールIPCは今後10年間で堅調な成長が見込まれています。DINレールIPC市場は、IIoT、ML、AIといった先進技術との統合の進展によって大きく牽引されています。これらのIPCは、主に予知保全プロセスの促進に利用されています。様々な業界における自動化の需要の高まりは、予測期間中にDINレールIPCの採用を促進すると予想されます。当社の調査レポートによると、DINレールIPCセグメントは約30%の市場シェアを獲得すると予想されています。

- パネルIPC:ユーザーフレンドリーなインターフェースと、様々な産業プラットフォームへの容易な適応性に対する需要の高まりにより、パネルIPCの需要は増加しています。当社の調査レポートによると、日本はパネルIPCにとって最も収益性の高い市場の一つです。 2025-2037年の間に、日本のパネルIPC市場は、主に従来の製造業における自動化とプロセス制御の進歩に牽引され、5%という驚異的なCAGRで成長すると予想されています。

3) 市場の定義 – 産業用 PC とは何ですか?

産業用PCは、一般消費者向けPCとは異なり、過酷な動作環境に耐えられるよう特別に設計され、堅牢性も備えています。産業用PCは、極度の高温、湿気、埃、振動に耐えられるよう特別に設計されています。故障率を低減するよう設計されており、ファンレスでソリッドステート構造です。また、リアルタイムOSと組み込みOSのサポートも備えています。

4) 日本の産業用PC市場規模:

PCにとって魅力的な市場です。当社の調査レポートによると、日本の産業用PC市場は、ロボット産業におけるIPCの需要増加に牽引され、25億米ドルの市場規模に達すると予想されています。日本はロボット産業のマーケットリーダーであるため、今後数年間でロボットアプリケーション全体におけるIPCの活用が市場拡大を牽引すると予想されます。日本では、地方自治体による産業振興政策、都市部における技術導入、自動車産業や電子機器製造拠点の存在などにより、各都道府県でIPCの需要が増加傾向にあります。

5)日本の産業用PC市場の成長を促進する政府の取り組み:

Society 5.0構想:日本では、政府が推進するSociety 5.0構想の下、製造業におけるAI・IoT技術の導入促進と生産性向上を目指しています。さらに、フィジカル世界とサイバー空間の融合による超スマート社会の実現にも注力しています。

-

日本の現地市場プレーヤーの収益機会:

|

都道府県 |

収益創出要因 |

実例 |

補足データとインサイト/市場データ |

|

愛知県 |

自動車製造自動化 |

Toyota Motor Corporation、Denso Corporation |

愛知県は日本の自動車産業の中心地です。自動化への継続的な投資と、政府が後押しする先進的な製造業への取り組みが、IPCの堅調な導入を促進しています。 |

|

東京都 |

スマートファクトリー統合とIoT(ロボティクスを含む) |

NEC Corporation、 Fujitsu、Omron Corporation、Mitsubishi Electric |

東京の世界クラスの研究開発センターとIT投資(2023年度には21.9兆円以上)は、スマートファクトリーソリューションとロボット主導の自動化の統合を促進します。 |

|

神奈川県 |

エレクトロニクス及び半導体プロセス最適化 |

Fujitsu及びその他の地域のハイテク企業 |

神奈川のハイテク製造業は、プロセス精度を向上させるIPCソリューションの恩恵を受けています。半導体分野は複利年間成長率(CAGR)約4.01%で成長し、安定した需要を確保しています。 |

|

大阪府 |

組み込みパネルIPC及びHMIソリューション |

Panasonic Corporation、Sharp Corporation |

大阪の長年にわたる製造拠点は、組み込みパネルIPCとHMIデバイスの導入を促進しており、これらの分野は約4.53%の複利年間成長率(CAGR)で成長しています。 |

|

千葉県 |

港湾及び物流自動化 |

千葉港の港湾運営者 |

千葉の港湾業務は、高度なリアルタイムIPC監視ソリューションによって支えられています。デジタルトランスフォーメーション政策は、物流とサプライチェーン管理の自動化を促進しています。 |

|

北海道 |

エネルギー管理及び再生可能エネルギー統合 |

Mitsubishi Heavy Industries、Hitachi |

北海道の厳しい気候条件は、再生可能エネルギー資産の管理に堅牢なIPCシステムを必要としています。クリーンエネルギーを推進する政府の政策は、IPCへの投資をさらに促進しています。 |

|

広島県 |

産業IoT及びサプライチェーン最適化 |

Mazda Motor Corporation |

Mazdaは、生産・物流にIPCベースのIoTソリューションを統合することで、業務効率を向上させ、ダウンタイムを最小限に抑え、サプライチェーンのダイナミクスを強化しています。 |

|

福岡県 |

デジタルトランスフォーメーション及びスタートアップ主導の自動化 |

福岡SoftBankベンチャーズが支援する地元のシステムインテグレーター |

福岡の活気あるスタートアップエコシステムは、政府とJETROのイニシアチブによって支えられており、デジタルトランスフォーメーションへの2桁の投資を促進し、高度なIPCアプリケーションの導入を推進しています。 |

- 日本の産業用PC市場の都道府県別内訳:

|

都道府県 |

収益創出ポケット |

実例 |

|

愛知県 |

自動車製造自動化 |

Toyota Motor Corporation、Denso Corporation |

|

東京都 |

スマートファクトリー統合とIoT |

NEC Corporation、Fujitsu、Omron Corporation |

|

神奈川県 |

エレクトロニクス及び半導体プロセス最適化 |

Fujitsuをはじめとするテクノロジー企業が半導体製造にIPCソリューションを導入 |

- 産業用PC市場における技術革新

|

傾向 |

説明と影響 |

業界での採用と事例 |

ケーススタディと企業事例 |

|

1. エッジコンピューティングとIoTの統合 |

産業用PCは、低遅延と信頼性を確保するためにローカルでデータを処理するエッジノードとして導入が進んでおり、自動化と予知保全を強化しています。 |

- 製造業:製造業者の70%が、リアルタイム監視にIPCベースのエッジデバイスを使用しています。 - 通信事業者:通信事業者の60%が、5Gネットワークのエッジデータ処理にIPCを使用しています。 |

ケーススタディ:Siemensは、デジタルファクトリーソリューションにIPCエッジデバイスを活用し、生産ラインを最適化し、ダウンタイムを25%削減しました。 |

|

2. AIと機械学習の組み込みシステム |

AIチップを搭載したIPCは、過酷な産業環境下でもリアルタイム分析と異常検知を可能にします。 |

- ヘルスケア:医用画像処理におけるAI搭載IPCにより、診断精度が35%向上しました。 - 金融:金融機関の65%が不正検出のためにAI搭載IPCを導入しています。 |

ケーススタディ:自動車製造業に導入されたAdvantechのAI搭載IPCは、98%の精度で欠陥を検出し、歩留まりを向上させました。 |

|

3. 堅牢化と過酷な環境への耐久性 |

優れた耐久性(耐熱性、耐振動性、耐塵性)により、鉱業、エネルギー、輸送などの分野でIPCの採用が拡大しています。 |

- エネルギー:石油とガスプラントの55%以上が、リアルタイム監視に堅牢なIPCを使用しています。 - 運輸:鉄道は、99.9%の稼働率を誇る堅牢なIPCを制御システムに使用しています。 |

ケーススタディ:Honeywellの堅牢なIPCは、海上石油掘削リグを監視し、機器の故障率を30%削減しました。 |

|

4. 5Gと高速接続の統合 |

5Gモジュールを搭載したIPCは、自律システムや遠隔監視に不可欠な高速データ転送を実現します。 |

- 通信:通信基地局の75%が5G対応IPCにアップグレードされました。 - 製造:5G対応IPCを活用したスマートファクトリーでは、運用効率が20%向上しました。 |

ケーススタディ:Ericssonは、ネットワークインフラに5G IPCを活用し、ネットワークレイテンシを40%改善しました。 |

|

5. モジュール型でスケーラブルなアーキテクチャ |

モジュール式IPCは、柔軟なアップグレードと様々な産業用プロトコルとの統合を可能にし、カスタマイズ性を向上させます。 |

- 製造業:製造業者の68%が柔軟性を重視し、モジュール型IPCを好んでいます。 - 物流:自動倉庫では、モジュール型IPCを使用して業務をシームレスに拡張しています。 |

ケーススタディ:Beckhoff AutomationのモジュラーIPCシステムにより、BMWの工場は統合時間を15%短縮しながら生産規模を拡大することができました。 |

- 世界の産業用PC市場の価格分析

|

地域 |

価格傾向(2019-2024年) |

価格変動率(%) |

主要な技術的影響 |

価格への影響 |

|

北米 |

IPCの平均価格は、1台あたり約1,000米ドル(2019年)から約760米ドル(2024年)に下落しました。 |

年間平均下落率~-5% |

- AI統合による自動化と生産効率の向上 - リモート管理のためのクラウドコンピューティングの導入 |

AIは製造の複雑さとコストを削減し、価格を年間約5%引き下げました;クラウドはメンテナンスコストを削減し、価格の軟化につながりました。 |

|

ヨーロッパ |

価格は1台あたり950ユーロ(2019年)から720ユーロ(2024年)に下落しました。 |

年間平均下落率~-4.5% |

- AI主導の品質管理 - インダストリー4.0規格による効率性の向上 - クラウドの導入 |

AIは欠陥を減らし、コストを年間約4%引き下げました;インダストリー4.0への投資によりIPCの機能が標準化され、単価が下落しました。 |

|

アジア(日本を除く) |

価格は1台あたり650米ドル(2019年)から750米ドル(2024年)に上昇しました。 |

年間平均上昇率~+3% |

- 5Gの導入によるエッジコンピューティングデバイスの需要増加 - ローカルカスタマイズのためのAI - 人件費の上昇 |

5Gの導入により、より高いスペックが求められるIPCの需要が高まり、2022-2024の間年価格が15%上昇しました;賃金の上昇も価格を押し上げました。 |

|

日本 |

価格は1台あたり110,000円(2019年)から100,000円(2024年)にわずかに下落しました。 |

年間平均下落率~-2% |

- 精密製造におけるAI統合 - 5Gの早期導入 - エネルギー効率の高いIPCへの注力 |

AIとエネルギー効率の向上により、コストと価格が緩やかに低下しました;5Gの早期導入による価格上昇の影響は、安定した市場需要により最小限に抑えられました。 |

産業用PC市場成長要因

当社の産業用 PC 市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- インダストリー4.0の採用拡大:インダストリー4.0の採用に向けた傾向の変化は、世界のIPC市場の成長を大きく後押しすると予想されています。インダストリー4.0の採用拡大に伴い、IoTの採用も増加しており、リアルタイムでデータを処理でき、自動化プロセスにおいて重要な役割を果たすIPCの需要が高まっています。この業界で事業を展開している企業はIPCを採用しています。例えば、Siemens AGは2024年にNVIDIAのGPUをIPCに統合しました。これにより、実行速度は25倍に向上しました。

- 堅牢性と信頼性の高いコンピューティングへの需要の高まり:過酷な環境で稼働するさまざまな業界でIPCの採用が増加すると予想されています。当社の調査レポートによると、堅牢IPC市場は予測期間中に7.2%のCAGRで大幅に成長すると予想されています。鉱業、防衛、石油とガス業界における堅牢IPCの需要の高まりにより、市場はさらに活性化すると予想されます。たとえば、IPC は、防衛分野のドローン制御インターフェースや戦場物流に使用されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 産業用PC市場の世界シェア

|

レポートの洞察 |

|

|

CAGR |

6.2% |

|

2024年の市場価値 |

51億米ドル |

|

2037年の市場価値 |

120億米ドル |

産業用PC市場のセグメンテーション分析

産業用PC市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、タイプ別、エンドユーザー別、ディスプレイタイプ別、販売チャネル別に分割されています。

タイプ別に基づいて、パネルIPC、ラックマウントIPC、ボックスIPC、組み込みIPC、DINレールIPC、その他に分割されています。これらのうち、DINレールIPCセグメントは、予測期間中に39%の市場シェアを占めると予想されています。この優位性の主な理由は、堅牢な構造と効率性です。DINレールIPCはメンテナンスが容易で、埃、温度、振動に耐性があります。さらに、DINレールIPCはモジュール式の拡張性も備えているため、好まれています。さらに、DINレールIPCはコンパクトで省スペース設計であるため、他の選択肢よりも好ましい選択肢となっています。

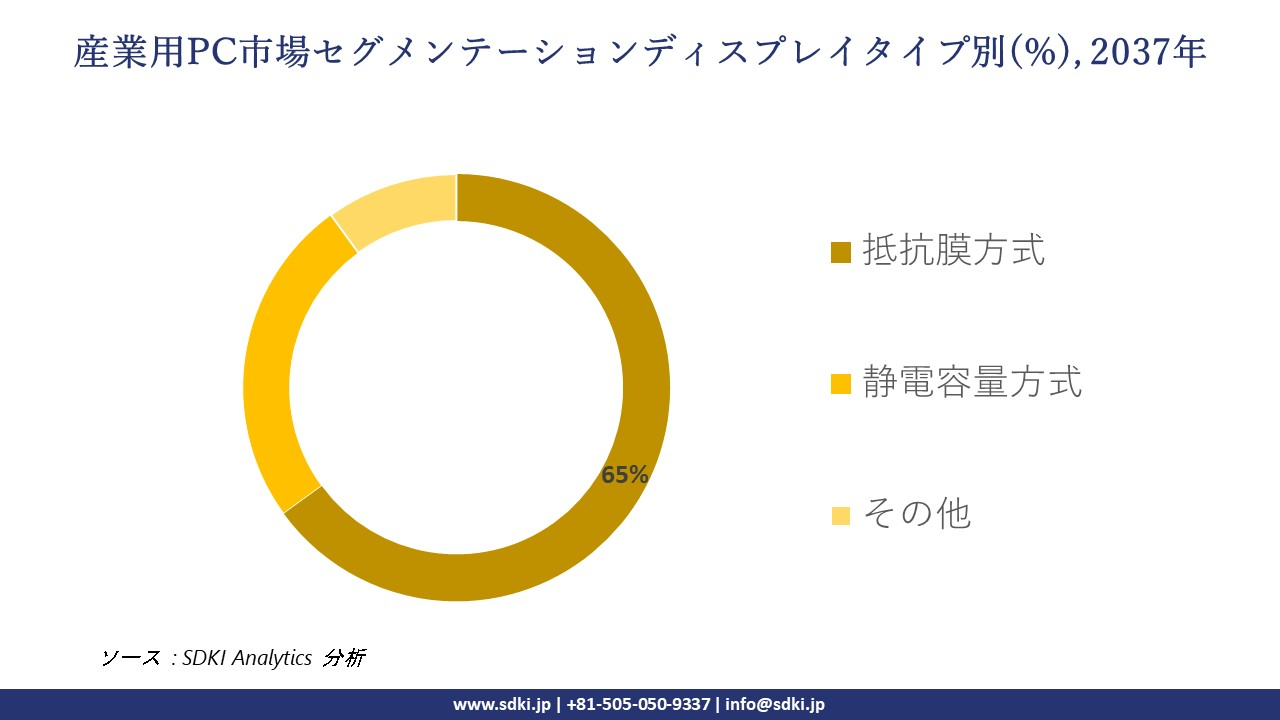

ディスプレイタイプ別に基づいて、抵抗膜方式、静電容量方式、その他に分割されています。これらのうち、抵抗膜方式ディスプレイセグメントは、予測期間中に65%の市場シェアを占めると予想されています。抵抗膜方式ディスプレイが圧倒的な人気を誇っている理由は、そのコスト効率です。抵抗膜方式ディスプレイは、静電容量方式ディスプレイに比べて約30%安価です。抵抗膜方式ディスプレイは耐久性に優れ、傷、薬品、埃に強いのが特徴です。厚手の手袋でも検知できるため、産業用途での需要が高まっています。さらに、抵抗膜方式ディスプレイは-40℃―+85℃の温度範囲で問題なく動作します。

|

タイプ別 |

|

|

エンドユーザー別 |

|

|

ディスプレイタイプ別 |

|

|

販売チャネル別 |

|

世界の産業用PC市場で調査された地域:

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

産業用PC市場の制約要因

世界中の産業用 PC の市場シェアに関連する制約要因の一部は次のとおりです:

- 価格圧力とサイバーセキュリティの高額なコスト:業界標準の高耐障害性ハードウェアの構築だけでなく、サイバーセキュリティソリューションにも莫大なコストがかかるため、組織は価格圧力にさらされています。小規模企業にとって、これらの高額なコストは事業拡大の障壁となり、予測期間中の市場成長を制限する可能性があります。これらの要件による圧力は、高額な初期費用のために市場への新規参入者を阻害する可能性があります。

- 関税と輸入ライセンス:IPC(Independent Computer:知的財産)を扱う企業は、地方政府が輸入に課す関税によって制限を受ける可能性があります。これは国家安全保障を確保し、国内企業の利益を守るために行われます。これは現地での製造業を促進する一方で、輸出を制限し、輸出を主力とする多くの企業の関心を低下させる可能性があります。

産業用PC市場 歴史的調査、将来の機会、成長傾向分析

-

世界の産業用PC市場における主要企業による持続可能性への取り組み

|

会社 |

持続可能性への取り組み |

目標とビジョン(2030年) |

ビジネスへの影響 |

|

Advantech (台湾) |

WISE iEMSを導入: 工場向けAI駆動型エネルギー最適化、産業クライアントのCO₂削減と電力使用量削減支援、9.6MW漁業・太陽光ハイブリッドプラント建設、I REC、T REC、自主オフセットへの投資しました。 |

2040 年までに 100% 再生可能電力を実現し、2024 年からは意思決定に炭素価格設定を組み込み、炭素クレジットとクリーンエネルギー サービスの提供を拡大します。 |

炭素/エネルギー サービスを通じて継続的な収益パイプラインを構築し、持続可能性を最優先する戦略を通じて IPC セクターのリーダーシップを強化しました。 |

|

Quanta Computer (台湾) |

CO₂排出量を前年比約15.4%削減(約48,000トン)、再生可能電力の26%を達成(約251,000MWh)、廃棄物全体の93.5%を再利用またはリサイクルしました。 |

SBTi 1.5°C 経路に参加し、2030 年までに再生可能エネルギーミックスの 50% を目標とし、ISO 14001 及び ISO 50001 認証を通じて継続的にアップグレードします。 |

エネルギーコストの削減、ESG イニシアチブにより、ステークホルダーの信頼が強化され、世界的なテクノロジー ブランドの優先サプライヤーとしての地位が確立されます。 |

|

Delta Electronics (台湾) |

太陽光と地熱を利用した LEED ゼロエネルギー本社を運営、気候/水に関する CDP A リスト、DJSI に 14 年連続で選出、サンゴの修復とEVインフラの取り組みを運営しています。 |

ネットゼロエネルギービルのポートフォリオを拡大し、2030 年までにクライアントやサプライヤーと提携してスケーラブルなグリーン インフラストラクチャを構築します。 |

エネルギー革新におけるブランド認知度の向上、持続可能なショーケースにより自動化とエネルギー製品の販売パイプラインが促進されます。 |

|

Nutanix (米国/グローバル) |

データセンターの再生可能エネルギーの割合を約 49% から 58% に増加しました。ハイパーコンバージド インフラストラクチャによりハードウェアが約 68%、エネルギー使用量が約 47% 削減され、再利用、寿命の延長、電子廃棄物の軽減に重点が置かれています。 |

2030 年までに、再生可能エネルギーを 60% 以上に増やし、循環型 IT プラクティスをより深くサービスに統合し、プラットフォーム全体に持続可能性指標を組み込みます。 |

TCO の削減によりクライアントの成功が促進され、持続可能性のパフォーマンスがグリーン IT 及びエンタープライズ市場の調達における位置付けをサポートします。 |

|

Pegatron (台湾) |

ISO 50001 認証を取得済み;2024 年のアップグレードに NTD 13.2百万 (約 400千米ドル) を投資し、年間約 630 t CO₂e を削減;廃棄物プログラムでは分別と埋め立て廃棄物の排除を重視しています。 |

ISO プロセスを通じて毎年エネルギー強度を削減し、2030 年までに製造拠点全体で完全に廃棄物ゼロの工場を開発します。 |

エネルギー関連の OpEx が削減され、ESG パフォーマンスによって大規模クライアントの維持率が向上し、コンプライアンスの姿勢が強化されます。 |

|

FSP Group (台湾) |

ISO14064 1 に基づいて GHG インベントリを確立し、2010 年の基準と比較して約 40.3% の GHG 削減を達成し、80 Plus Titanium 及び Tier 2 無負荷エネルギー効率の高い PSU 製品を発売しました。 |

2025 年までに排出量を 50%、2030 年までに 60% 削減します (2010 年と比較)。最高レベルのエネルギー効率の高い電源ソリューションの導入を継続します。 |

運用上の炭素削減、高効率製品によりクラウド/エッジ クライアントを引き付け、プレミアム B2B 電源セグメントに参入します。 |

|

BenQ Materials |

2023年には約12,400トンの廃棄物の77.6%をリサイクルしました(2022年の76.8%から増加)。前年比で廃棄物の発生量を約1,950トン削減しました。 |

廃棄物源の削減を拡大し、2030 年までに事業全体で廃棄物ゼロを目指します。 |

顧客調達パイプラインにおけるマージン プロファイルと ESG の信頼性が向上しました。 |

-

世界の産業用PC市場におけるサプライチェーンの混乱

|

会社 |

デジタルテクノロジーと可視性 |

サプライヤーベースの多様化 |

サプライチェーンにおける持続可能性 |

成果と測定可能な結果 |

|

HP Inc. |

地域物流 IT プラットフォームを導入し、中国、タイ、シンガポール全体で業務を効率化し、単一の地域への依存を減らしました。 |

PC組立業務の45-65%を中国から東南アジアに移転しました(2024-2027年展開)。 |

地域別調達により輸送ルートを短縮し、排出量を削減します。物流関連の CO₂ を約 9% 削減できると予想されます。 |

サプライ チェーンの容量回復力が 68% 向上し、タイとシンガポールのハブでのリード タイムが約 11% 短縮されました。 |

|

Lenovo |

世界中の施設で AI を活用した需要予測と現場分析を活用し、サウジアラビアでの能力を拡大して俊敏なフルフィルメントをサポートします。 |

中国への依存を減らすため、サウジアラビアに生産ラインを追加し、EMEA での調達を多様化しました。 |

現地での製造により輸送距離が短縮され、新しい EMEA ルート全体で物流の CO₂ が約 7.5% 削減されました。 |

第 2 四半期の収益は前年比 22% 増加し (175 億米ドル)、影響を受ける製品ライン全体でサイクル タイムが約 9% 改善されました。 |

|

Dell Technologies |

リアルタイムの追跡と AI 分析により、AI ハードウェアのより迅速な提供が可能になり、コンポーネント供給インテリジェンスのために Nvidia と緊密に統合されます。 |

高性能 AI サーバー部品のマルチリージョン調達戦略を開発し、供給ボトルネックを削減しました。 |

貨物の統合の改善と構成ルートの短縮により、物流関連の炭素排出量が約 6-7% 削減されました。 |

AI サーバー部門では前年比 48% の成長を予測 (2025 年);重要な部品のリードタイムは約 14% 改善されます。 |

|

Amazon (IPCサプライヤー経由) |

サプライヤーが IPC フルフィルメントに使用する AI 駆動型ロジスティクス (Sequoia ロボット、予測計画など);主要コンポーネント フローのリアルタイムの可視性です。 |

単一ノードの依存関係を軽減するために、生産とフルフィルメントを複数のハブに分散します。 |

AI 最適化されたルートと倉庫計画により、物流の CO₂ 排出量が約 18% 削減されると推定されます。 |

最終マイルハブへの配送時間が 70% 改善され、AI の使用により物流費が約 18% 削減されました。 |

|

BMW (産業オートメーションのコンテキスト) |

NVIDIA Omniverse を活用してグローバル サプライ チェーンのデジタル ツイン シミュレーションを実行し、可視性を向上させ、予測的なリスク軽減を実現します。 |

リアルタイム AI スコアリングと地域分散を活用して、高リスクのベンダーから移行しました。 |

入荷貨物をリアルタイムで追跡し、最適化された出荷経路とサプライヤーの持続可能性の厳格な施行により CO₂ を削減します。 |

サプライ チェーンの変動性が約 18% 減少し、部品の納期遵守率が約 84% から 94% に向上しました。 |

|

Unilever (CPGコンテキスト) |

180 以上の市場で使用されている AI を活用した需要検知により、可視性が向上し、在庫不足/過剰リスクが軽減されます。 |

パーム油、大豆、板紙のサプライチェーンにおいて原材料の供給源を拡大し、ブロックチェーンのトレーサビリティを適用しました。 |

テクノロジーを活用した持続可能性により森林破壊のリスクが軽減され、最適化された物流により CO₂ 排出量が約 9.5% 削減されました。 |

在庫の無駄を削減し、予測精度が約 9% 向上し、在庫切れ率が約 22% 低下しました。これは、回復力のあるテクノロジー主導のサプライ チェーンの優れた事例です。 |

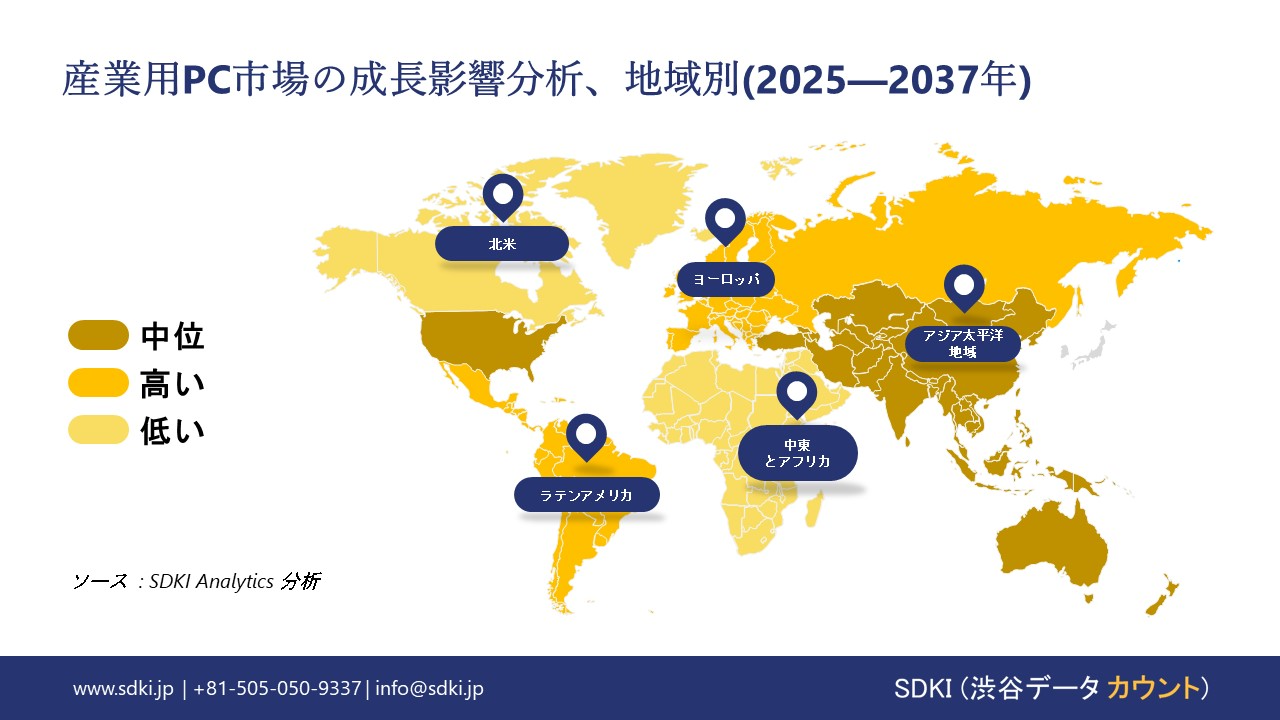

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の産業用PC市場の展望:

- 米国:北米は、予測期間中に世界のIPC市場を38%のシェアで支配すると予想されています。この地域の成長は、主に米国の堅調な製造業によって牽引されています。米国は、この地域で最大のIPC市場です。米国における市場成長のその他の理由としては、堅牢なスマートグリッドインフラ、5G対応の産業インフラ、工場におけるIoTの採用、インダストリー4.0のトレンドなどが挙げられます。さらに、ICTアプリケーションに対する政府の支援的な資金提供が、この地域の市場成長を後押ししています。例えば、2024年には、政府によるブロードバンド拡張プログラムの取り組みにより、3百万以上の産業施設と世帯がプラスの影響を受け、産業用PCの統合につながりました。この数は、2021年の1.8百万から増加しました。

- カナダ:カナダのIPC市場は、スマート製造の促進とデジタルインフラの強化に向けた政府の一貫した取り組みを背景に、着実に成長しています。カナダでは、ISEDがデジタルインフラに多額の投資を行っており、これには地方でのブロードバンド拡張やその他の5Gパイロットプロジェクトへの資金提供も含まれます。たとえば、当社の調査レポートによると、2024年には、ブロードバンド及びデジタルインフラプロジェクトへの12億ドルを超える投資の結果、産業におけるIPCの導入が16%増加し、産業のデジタル化が促進されると予想されています。

➤ヨロッパの産業用PC市場の展望:

- ドイツ:ドイツは、ヨロッパの産業用PC市場で最大の市場です。ドイツの市場は、主にデジタルトランスフォーメーションの取り組み、製造、エネルギー、自動車などの分野における自動化の増加、そして堅牢なコンピューティングの需要によって牽引されています。当社の調査レポートによると、2024年の政府による産業用PCへの資金割り当ては、ICT予算の約10%です。さらに、ドイツのIPC市場は2024年に45億米ドルの市場価値を記録しました。さらに、産業オートメーションの強力な研究開発投資の増加により、ドイツのIPC市場は上昇傾向を維持すると予想されています。

- フランス:フランスはEUにおけるもう一つの重要な市場です。フランスのIPC市場の成長は、主に産業の近代化とデジタルインフラへの公共投資の増加によって牽引されています。当社の調査レポートによると、フランスのIPC市場は2025-2037年の間に9%のCAGRで成長すると予想されています。さらに、政府の支援策も市場の成長を後押ししています。当社の調査レポートによると、フランス政府は2024年にICT予算からIPCへの資金配分を6%増額する予定です。ARCEP(フランス未来社会創造計画)と経済省のデジタル政策に支えられた自動車産業や航空宇宙産業といった産業におけるデジタル導入の拡大は、今後10年間の市場成長をさらに加速させると予想されます。

➤アジア太平洋地域の産業用PC市場の展望

- 中国:中国は世界有数のIPC市場です。この成長は、大規模な製造拠点の存在、スマートシティの展開の増加、インダストリー4.0の推進、そして5Gの展開によって大きく牽引されています。当社の調査レポートによると、中国市場規模は2024年に約30億米ドルに達すると予測されています。政府支出の増加も市場の成長を牽引しています。例えば、IPC技術への政府支出は、2019-2024年の間に83%以上増加しました。さらに、Norco、Advantech China、Adlink、Avalueといった現地大手企業によるIPCの導入率の高さと存在感が、この地域の市場成長をさらに支えると予想されます。

- インド:インドはAPAC地域における新興市場です。インドにおける産業用PCの導入は中程度ですが、政府の製造業への注力の高まりとスマートシティ構想の拡大により、今後数年間でIPCの需要と導入が拡大すると予想されます。さらに、スマート シティ、Make in India、Digital India イニシアチブへの政府投資の増加、及びインド国内の電子機器製造業の急成長により、今後 10 年間で IPC の市場需要が促進されると予想されます。

産業用PC業界概要と競争ランドスケープ

産業用 PC 市場のメーカーシェアを独占する世界トップ 10 社は次のとおりです:

|

会社名 |

原産国 |

業界フォーカスと主要製品 |

|

Advantech |

台湾 |

AIエッジコンピューティング:IoTゲートウェイIPC、スマートファクトリー向けARMベースSOM-5893モジュール |

|

Siemens AG |

ドイツ |

産業オートメーション:自動車/プロセス産業向けSIMATIC IPCシリーズ(TIAポータル統合) |

|

Beckhoff Automation |

ドイツ |

高性能制御:ロボティクス及び精密製造向けEtherCAT対応CX2000シリーズ |

|

Kontron |

オーストリア |

高耐久性システム:防衛・輸送向けVX3036-10GファンレスIPC |

|

Rockwell Automation |

米国 |

統合制御:CPG/医薬品向けVersaView 5000シリーズ(FactoryTalkエコシステム) |

|

IEI Integration |

台湾 |

パネルPC:過酷な環境向けHMI向けTANK-101-BLシリーズ |

|

B&R Automation |

オーストリア |

マシン制御:エネルギー管理システム向けAPROL EnMon IPC |

|

Samsung Electronics |

韓国 |

半導体ファブオートメーション:ウェーハ製造ライン向けExynosベースIPC |

|

Caparo Technologies |

インド |

コスト最適化IPC:自動車組立ライン向けMaruti Suzuki認証システム |

|

Sunsine Technology |

マレーシア |

石油/ガスIPC:オフショアプラットフォーム向けATEX認証IPC-126シリーズ |

日本産業用PC市場において、メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

業界フォーカスと主要製品 |

|

Mitsubishi Electric |

ファクトリーオートメーション:CNCマシン制御用MELIPC MI5000シリーズ |

|

Omron Corporation |

ロボット制御:組立ライン向けリアルタイムEtherCAT対応Sysmac NV5Q IPC |

|

Keyence Corporation |

精密検査:電子機器品質保証向けIVシリーズビジョン制御IPC |

|

Panasonic Connect |

EV製造:バッテリー生産監視向けToughbook CF-35 IPC |

|

Fujitsu Limited |

半導体IPC:クリーンルームファブ制御向けPRIMERGY RX2530 M6 |

|

Yokogawa Electric |

プロセス制御:化学/石油化学プラント向けGA10 IPC(Vnet/IP統合) |

|

Contec Co., Ltd. |

医療/エネルギー:発電所監視向けSolarView PPC-5150シリーズ |

|

Interface Corporation |

運輸:新幹線保守システム向けKIOSK-IP65 IPC |

|

NEC Corporation |

公共インフラ:水処理プラント向けExpress5800/A2040b IPC |

|

Arrows Corporation |

中小企業向けソリューション:食品包装機械向けValueシリーズパネルPC |

産業用PC 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 産業用PC 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

産業用PC市場最近の開発

世界的な商用化と技術の進歩

|

会社名 |

発売の詳細 |

|

|

2024年2月、Googleは「防御側のジレンマ」に対抗し、脅威の検出と対応能力を強化するAI主導のサイバーセキュリティソリューションを導入しました。 |

|

Microsoft |

2024年4月、Microsoftはソフトウェアアプリケーション開発と開発者の生産性向上を目指し、AIベースの分析プラットフォーム「Microsoft Fabric」とGitHub Copilot拡張機能をリリースしました。 |

日本の商用化と技術の進歩

|

会社名 |

発売の詳細 |

|

NTT DOCOMO |

2024年には、NTTは国内初となるAIを活用した6G屋内実験を実施し、将来の6G導入に向けたパフォーマンスとネットワーク管理の最適化を図りました。 |

|

STL (Sterlite Technologies) |

画期的な160ミクロン光ファイバーを開発し、大幅に少ないスペースで高帯域幅を実現するとともに、エコラベルを取得した光製品を発売し、通信業界の持続可能性に向けて大きな前進を遂げました。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証