誘導部品市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― エンドユーザー業界別、アプリケーション別、製品タイプ別、地域別―世界市場の見通しと予測 2026-2035年

出版日: Dec 2025

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

誘導部品市場エグゼクティブサマリ

1) 誘導部品市場規模

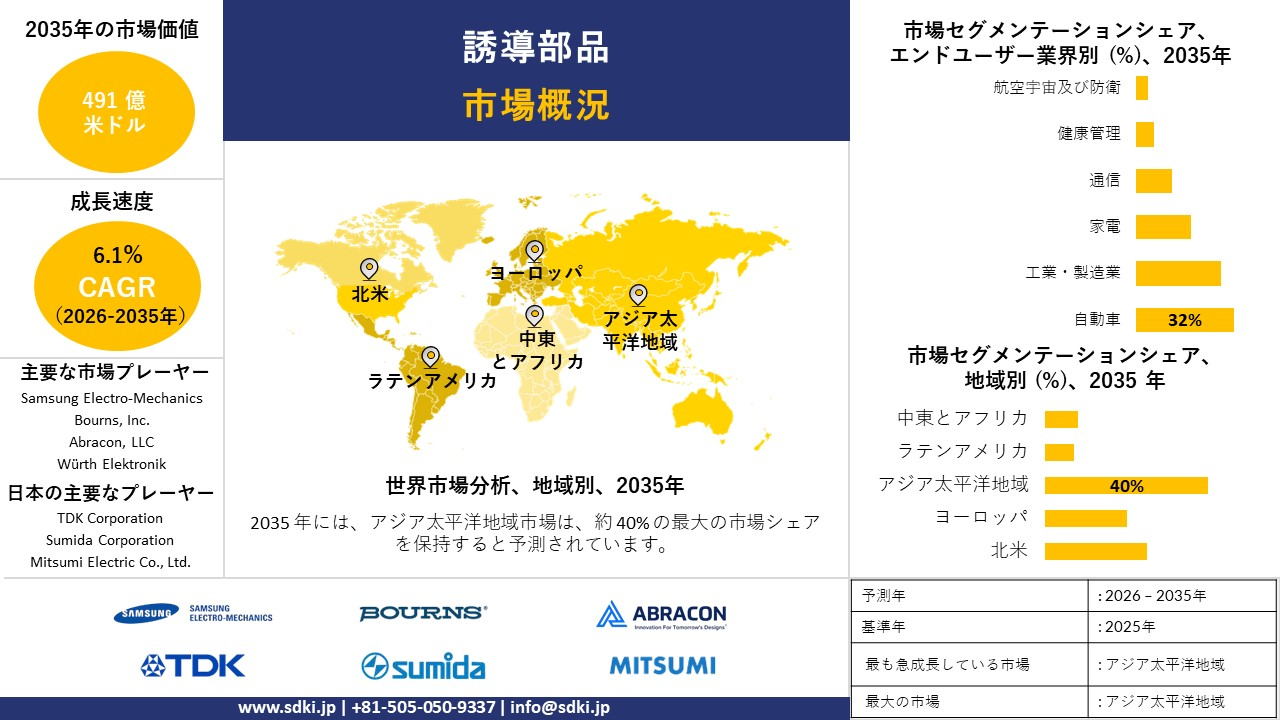

当社の誘導部品市場調査レポートによると、市場は予測期間(2026―2035年)において6.1%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は491億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は271億米ドルに達しました。自動車の電動化、5G/IoTの拡大、そして先進電子機器の小型化により、世界各地で誘導部品の市場需要が拡大しています。

2) 誘導部品市場の傾向 – プラスの軌道を辿る分野

SDKI Analyticsの専門家によると、予測期間中に予測される誘導部品市場の傾向には、固定インダクタ、可変インダクタ/巻線インダクタ、トランスなどが含まれます。予測期間中に誘導部品市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

固定インダクタ |

アジア太平洋地域 |

6.2% |

大量生産の電子機器、小型化の傾向、コストの最適化 |

|

可変/巻線インダクタ |

北米 |

5.9% |

自動車用電源、EV普及、高電流レールの需要 |

|

トランスフォーマー(パッシブ) |

ヨーロッパ |

5.8% |

再生可能エネルギーのグリッド統合、風力/太陽光変換、規制義務 |

|

埋め込みSMTインダクタ |

アジア太平洋地域 |

6.7% |

IoTモジュールの成長、ウェアラブルエレクトロニクス、高周波スイッチング |

|

パワーインダクタ(自動車用) |

北米 |

6.8% |

EVバッテリーシステム、車載インフォテインメント、電力変換効率 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 誘導部品とは何ですか?

誘導部品は、電気回路内の受動部品であり、電流が流れると磁場にエネルギーを蓄えることで機能します。回路内の電流をフィルタリングし、制御します。通信、パワーエレクトロニクス、自動車システムなど、幅広い分野で使用されています。

一次分類では、固定インダクタ、可変インダクタ、トランス、コモンモードチョークに分類されます。二次分類では、さらに空芯、フェライトコア、鉄粉コア、シリコン鋼コアに分類されます。

4) 日本の誘導部品市場規模:

日本の誘導部品市場は、2035年までに複利年間成長率(CAGR)5.8%で拡大すると予測されています。5GやEVにおけるRFと電力の変換を最適化する高Qインダクタとトランスフォーマーを備えた自動車及び民生用電子機器の精密製造におけるリーダーシップを確立しています。TDKなどの企業は、多層チップ誘導のマイクロ設計を推進しています。調査によると、受動部品と誘導部品を含む日本の半導体産業市場全体は、2023年には468億米ドルに達すると報告されており、堅調な需要を示しています。100億米ドルを超える経済産業省の補助金は、材料の自立性を高め、誘導技術とSiCを組み合わせて効率的なハイブリッドカーや再生可能エネルギーインバータを開発することで、日本を世界の供給環境における高品質のイノベーターにしています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、誘導部品市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

民生用電子機器向け高密度・小型部品 |

製品の小型化能力、新設計の市場投入までの時間 |

超薄型デバイスの普及、ウェアラブル技術の需要、5Gスマートフォンアンテナの進歩 |

日本の家電メーカーは、洗練された軽量な製品デザインに徹底的に注力しており、より小型で高効率な誘導部品への需要が継続的に高まっています。市場は、設計段階から緊密に連携できるサプライヤーを重視しています。 |

高い |

|

xEVシステム向け車載グレードコンポーネント |

AEC-Q200認定、生産プロセスの信頼性 |

電気自動車導入の政府義務化、自動運転(ADAS)機能の拡張、パワートレインとインフォテインメントシステムの電動化 |

日本の自動車業界は、厳格な品質・信頼性基準を特徴としています。ティア1サプライヤーやOEMは、ゼロ欠陥製造と堅牢なサプライチェーン管理において実績のある部品メーカーとの長期的なパートナーシップを好みます。 |

高い |

|

産業機器向け高効率パワーインダクタ |

エネルギー効率評価、熱性能、耐久性 |

工場自動化・ロボット工学への投資、再生可能エネルギーインフラの構築、製造拠点の近代化(インダストリー4.0) |

日本の産業界では、省エネに向けた文化的かつ規制的な圧力が強く働いています。産業機械メーカーは、初期コストよりも長期的な信頼性を重視し、システム全体の効率向上と熱負荷の低減に貢献する部品を積極的に求めています。 |

中 |

|

通信インフラ向けカスタムマグネティクス |

Mask

|

|||

|

鉄道・輸送システム向け堅牢なコンポーネント |

||||

|

医療・ヘルスケア機器向け先進部品 |

||||

|

RFアプリケーション向け高周波低損失材料 |

||||

|

安定供給と現地生産 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の誘導部品市場の都道府県別内訳:

以下は、日本の誘導部品市場の都道府県別の内訳の概要です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

東京 |

6.3% |

本社の集中、エレクトロニクス分野の研究開発、現地でのデバイス需要の高さ |

|

大阪 |

6.0% |

主要製造拠点、輸出向け部品企業、EVサブシステムハブ |

|

神奈川 |

6.1% |

ハイテククラスター、半導体・受動部品エコシステム、IoTトライアルゾーン |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

誘導部品市場成長要因

当社の誘導部品市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

電動化とパワーエレクトロニクスの近代化が部品需要を牽引:

政府と産業界による輸送機器の電動化と高効率電力変換の導入に向けた取り組みは、インダクタ需要において、小型RF/EMI部品から高電流・高信頼性パワーインダクタへの大きな構造シフトをもたらすと予想されます。例えば、米国エネルギー省が2025年1月に策定したワイドバンドギャップ・パワーエレクトロニクス戦略フレームワークでは、コンバータの効率向上とシステムサイズの小型化を目的として、SiC/GaNパワーステージの早期導入を明確に目標としています。この大きな転換期において、高電流、高温、高スイッチング周波数に最適化されたインダクタの需要が高まっています。

さらに、TDKの製品発表と量産ロードマップは、主要サプライヤーが車載用電源回路をターゲットとし、車載用温度/電流定格を規定していることを示唆しています。さらに、2023年の貿易・関税データベース分析では、インダクタの越境流通が大規模であることが示されています。このように、これらの傾向は、パワーインダクタの数量と売上高に定量化可能な影響を与える、数年にわたる変化を浮き彫りにしています。

-

電力トランス及び誘導部品に対するエネルギー効率基準の規制強化:

世界の誘導部品市場を牽引する大きな要因の一つは、電力トランス、チョークコイル、その他の誘導機器のエネルギー効率に関する規制枠組みの厳格化です。例えば、米国エネルギー省は配電用変圧器の最低省エネ基準を更新しました。適合期限は2020年末に設定されています。

したがって、変圧器メーカーが誘導コイルを含む高効率の磁気部品及び受動部品の開発に取り組むにつれて、誘導部品サプライヤーは付加価値を享受できる立場にあります。同時に、国際電気標準会議(IEC)とその関連団体は、EMI傾向のための固定インダクタに関するEN IEC 60938-2-1などの規格を制定しました。これらの規制の変更により、構造的な交換/アップグレードサイクルが生まれ、仕様の閾値が引き上げられ、世界の誘導部品市場が拡大すると予想されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 誘導部品市場の世界シェア

SDKI Analyticsの専門家によると、誘導部品市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

6.1% |

|

2025年の市場価値 |

271億米ドル |

|

2035年の市場価値 |

491億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

誘導部品市場セグメンテーション分析

誘導部品市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をエンドユーザー業界別、アプリケーション別、製品タイプ別に分割されています。

エンドユーザー産業別に基づいて、市場はさらに自動車、工業・製造業、家電、通信、健康管理、航空宇宙及び防衛に分割されています。中でも自動車産業がリードしており、予測期間中に世界市場シェアの32%を占めると見込まれています。厳格な認定要件、動作温度範囲、長い製品ライフサイクルが、自動車エンドユーザー産業が誘導性部品を採用する原動力となっています。自動車用途では、誘導性素子と整合した機能安全だけでなく、欠陥ゼロの信頼性も求められます。EV販売の増加は、誘導性部品の需要を増幅させています。経済産業省によると、日本では2035年までにEV販売を100%にすることを目標としており、これが誘導性部品の市場シェア拡大につながると見込まれます。

製品タイプ別に基づいて、パワーインダクタ、RFインダクタ、トランスフォーマーコモンモードチョークの中で、パワーインダクタが市場をリードしています。中でも、RFインダクタは予測期間中に世界市場シェアの40%を獲得すると予想されています。高電流処理能力、優れた飽和特性、低DC抵抗は、他のサブセグメントと比較して市場シェアを拡大している電力インジケータの重要な要素です。これらの製品は、電流レベルにおけるコア損失を最小限に抑えるように特別に設計されており、これによりエネルギー変換アプリケーションにおける最適な効率が確保されます。例えば、日本のエネルギー基本計画は、2030年までにさまざまな産業分野のエネルギー効率を30%向上させることに重点を置いています。これは、エネルギー効率の高い電力変換コンポーネント用の誘導部品の普及を加速させています。

以下は誘導部品市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

エンドユーザー業界別 |

|

|

アプリケーション別 |

|

|

製品タイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界の誘導部品市場で調査された地域:

SDKI Analyticsの専門家は、誘導部品市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

誘導部品市場の制約要因

誘導部品の市場シェアを世界的に制約する主な要因は、コア材料とコーティング材料への規制です。EUのREACH規則は、電子部品に使用される材料に対して厳格な規制と制限を課しており、フェライトコアや電線絶縁コーティングの化学組成に重大な影響を与えます。新規参入者は複雑なプロセスを経て、検証済みのサプライチェーンを確立する必要があり、これはコストと時間の両面で大きな負担となります。さらに、フェライト粉末コア、銅線、特殊合金の供給変動による原材料価格の変動性も、市場の成長を阻害しています。

誘導部品市場 歴史的調査、将来の機会、成長傾向分析

誘導部品メーカーの収益機会

世界中の誘導部品メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

5Gインフラの展開 |

北米 |

5G ネットワークの展開を加速するには、信号処理と電力管理のための高度な誘導コンポーネントが必要です。 |

|

自動車の電動化 |

ヨーロッパ |

電気自動車 (EV) やハイブリッド電気自動車 (HEV) の普及に伴い、電力変換システムにおける誘導部品の需要が高まっています。 |

|

家電製品の拡大 |

アジア太平洋地域 |

スマートフォン、ウェアラブル、IoT デバイスの需要の急増により、コンパクトで効率的な誘導部品の必要性が高まっています。 |

|

再生可能エネルギーの統合 |

Mask |

|

|

産業オートメーションの進歩 |

||

|

通信ネットワークの拡張 |

||

|

スマートグリッド開発 |

||

|

電気自動車充電インフラ |

||

ソース: SDKI Analytics 専門家分析

誘導性部品シェアの世界展開に向けた実現可能性モデル

当社のアナリストは、誘導部品市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

地元企業との合弁事業 |

北米 |

成熟した |

プライベート |

発展した |

高い |

確立された市場プレゼンスと流通ネットワークを活用して、効率的な市場参入を実現します。 |

|

グリーンフィールド・インベストメンツ |

アジア太平洋地域 |

新興 |

ハイブリッド |

現像 |

中 |

エレクトロニクス及び再生可能エネルギー分野で高まる需要を活用します。 |

|

通信事業者との戦略的提携 |

ヨーロッパ |

成熟した |

公共 |

発展した |

高い |

拡大する5Gインフラプロジェクトへの統合を促進します。 |

|

自動車OEMとのパートナーシップ |

Mask |

|||||

|

技術ライセンス契約 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の誘導部品市場規模:

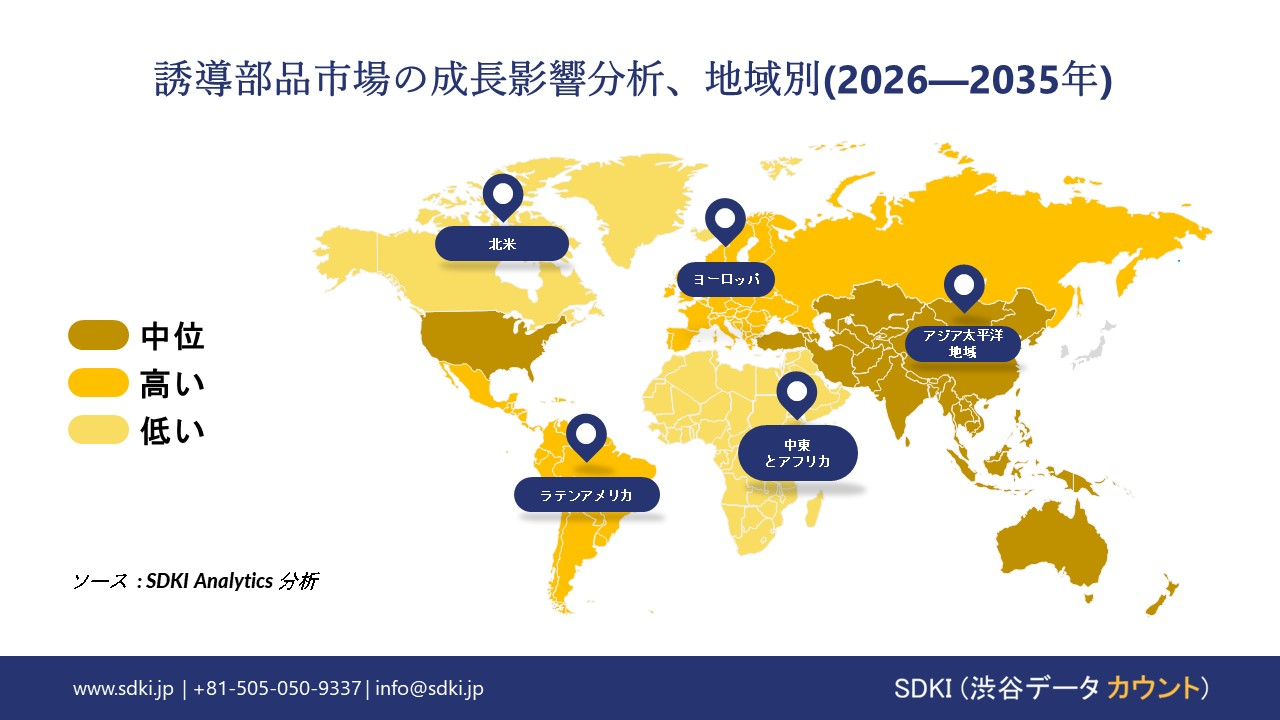

北米部門は、リショアリング戦略と、変圧器などの誘導要素が異常気象による停電に対抗するDOE資金によるレジリエントグリッド研究開発に支えられ、2035年まで複利年間成長率6.0%で成長する見込みです。ワイドバンドギャップ半導体に着目し、EV充電やマイクログリッドの革新的なインダクタを組み込んでいます。国立再生可能エネルギー研究所(NREL)による2024年の分析では、米国の配電網変圧器容量は、増加する電力需要に対応するため、2050年までに最大260%増加する可能性があると予測されています。これは、供給多様化への対応として市場が成長する可能性を示しています。連邦政府が超党派インフラ法に基づいて提供するインセンティブは、改良された磁気コア材料の使用により、航空宇宙と再生可能エネルギーの両方で高い信頼性を保証するハイブリッド誘導ソリューションを促進します。

- 北米の誘導部品市場の市場強度分析:

北米の誘導部品市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

高い |

適度 |

|

技術革新 |

リーディング |

適度 |

|

主要なアプリケーションドライバー |

自動車 |

産業 |

|

サプライチェーンのレジリエンス |

Mask |

|

|

競争の激しさ |

||

|

製造拠点 |

||

|

研究開発投資 |

||

|

規制基準 |

||

|

人材の可用性 |

||

|

価格感度 |

||

|

市場の成熟度 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの誘導部品市場規模:

ヨーロッパは、急速な工業化率、EVの普及、そしてフランスとドイツにおける電力網の近代化により、2035年まで複利年間成長率5.8%で成長する見込みです。これらの国では、誘導部品が再生可能エネルギーにおける電圧調整とEMI傾向を促進しています。国内製造への投資は輸入への依存度の低下につながり、データセンターの高周波チョークにおける革新を生み出します。世界の電力需要は、特に新興国において大幅に増加すると予測されています。IEAの2025年2月の分析によると、世界の電力需要は2024年に4.3%増加し、2025年にはさらに4%の成長が見込まれています。調査者と産業界のパートナーシップにより、ヨーロッパは小型のインダクタベース製品をより迅速に設計し、スケーラブルで低損失な自動車用太陽光発電インバータやパワートレインの性能を向上させることができます。

- ヨーロッパの誘導部品市場の市場強度分析:

ヨーロッパの誘導部品市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

高い |

適度 |

|

技術革新 |

高い |

非常に高い |

高い |

|

主要なアプリケーションドライバー |

航空宇宙 |

自動車 |

航空宇宙 |

|

サプライチェーンのレジリエンス |

Mask |

||

|

競争の激しさ |

|||

|

製造拠点 |

|||

|

研究開発投資 |

|||

|

規制基準 |

|||

|

人材の可用性 |

|||

|

価格感度 |

|||

|

市場の成熟度 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の誘導部品市場規模:

アジア太平洋地域の誘導部品市場は、パワーエレクトロニクス、再生可能エネルギー統合、そしてインダクタやトランスが効率的なエネルギー貯蔵とフィルタリングを可能にする民生機器の需要増加に牽引され、2035年までに40%のシェアを獲得すると予測されています。この地域は製造拠点として、中国、日本、韓国を拠点とする電力系統向け及びEV向け生産において、規模の経済性を享受しています。

米国エネルギー省は、大型電力変圧器市場全体の売上高シェアの39%がアジア太平洋地域にあると発表しており、これは同省の大型電力変圧器レジリエンス報告書(2024年7月)でも強調されており、大型誘導技術の優位性の基盤となっています。加速する都市化と5Gインフラはエピタキシャル成長のイノベーションを促進し、高電圧システムにおける誘導設計の優位性をさらに高めています。

- アジア太平洋地域の誘導部品市場の市場強度分析:

アジア太平洋地域の誘導部品市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

中国 |

インド |

|

市場の成長可能性 |

適度 |

高い |

非常に高い |

高い |

|

技術革新 |

高い |

高い |

適度 |

新興 |

|

主要なアプリケーションドライバー |

自動車 |

家電 |

家電 |

産業 |

|

サプライチェーンのレジリエンス |

Mask |

|||

|

競争の激しさ |

||||

|

製造拠点 |

||||

|

研究開発投資 |

||||

|

規制基準 |

||||

|

人材の可用性 |

||||

|

価格感度 |

||||

|

市場の成熟度 |

||||

ソース: SDKI Analytics 専門家分析

誘導部品業界概要と競争ランドスケープ

誘導部品市場のメーカーシェアを支配する世界トップ 10 社は次のとおりです。

|

会社名 |

本社所在地国 |

誘導性部品との関係 |

|

TDK Corporation |

ドイツ |

TDK 及び EPCOS ブランドのインダクタ、EMC コンポーネント、フェライトのメーカー |

|

Murata Manufacturing Co., Ltd. |

日本 |

除外 - 日本本社 |

|

Vishay Intertechnology, Inc. |

米国 |

誘導部品を含む、個別半導体及び受動部品の幅広いポートフォリオを製造する世界的なメーカーです |

|

TE Connectivity |

Mask |

|

|

Bourns, Inc. |

||

|

Würth Elektronik |

||

|

Abracon, LLC |

||

|

Coilcraft, Inc. |

||

|

Taiyo Yuden Co., Ltd. |

||

|

Samsung Electro-Mechanics |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

誘導部品の世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Dell Technologies |

|

||

| Sony Group Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の誘導部品市場メーカーシェアでトップ10を占める企業は次のとおりです。

|

会社名 |

事業状況 |

誘導性部品との関係 |

|

Murata Manufacturing Co., Ltd. |

日本原産 |

積層チップインダクタ、パワーインダクタなど、多種多様なインダクタを製造する電子部品の世界的リーダーです。 |

|

Taiyo Yuden Co., Ltd. |

日本原産 |

さまざまな用途に対応する高性能インダクタの強力なポートフォリオを備えた電子部品の開発と製造を行っています。 |

|

TDK Corporation |

日本原産 |

インダクタ、パワーチョーク、ビーズなど幅広い製品ラインナップを提供する大手電子部品メーカーです。 |

|

Sumida Corporation |

Mask |

|

|

Tokin Corporation |

||

|

NEC TOKIN Corporation |

||

|

Mitsumi Electric Co., Ltd. |

||

|

Sagami Elec Co., Ltd. (Sagami Denki) |

||

|

Coilcraft, Inc. |

||

|

Vishay Intertechnology, Inc. |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

誘導部品 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 誘導部品 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

誘導部品市場最近の開発

世界及び日本における誘導部品市場に関連する最近の商業的発売及び技術的進歩の一部は次のとおりです。

|

月と年 |

関係企業 |

誘導部品市場とのつながり |

|---|---|---|

|

2024年2月 |

TDK Corporation |

当社は、車載回路向け高周波インダクタ「MHQ1005075HAシリーズ」を発売しました。このシリーズは、信頼性と安全性を向上させています。これにより、車載システムや通信システムにおける堅牢かつ小型化されたソリューションへの需要の高まりに対応し、誘導部品市場を強化します。 |

|

2025年1月 |

Murata Manufacturing |

当社は、世界最小の006003インチチップインダクタを開発しました。従来品比で75%の体積削減を実現し、次世代モバイル機器のさらなる小型化・高密度実装化に貢献することで、インダクティブ部品市場の発展に貢献します。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証