- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

IC基板市場エグゼクティブサマリ

1) IC基板市場規模

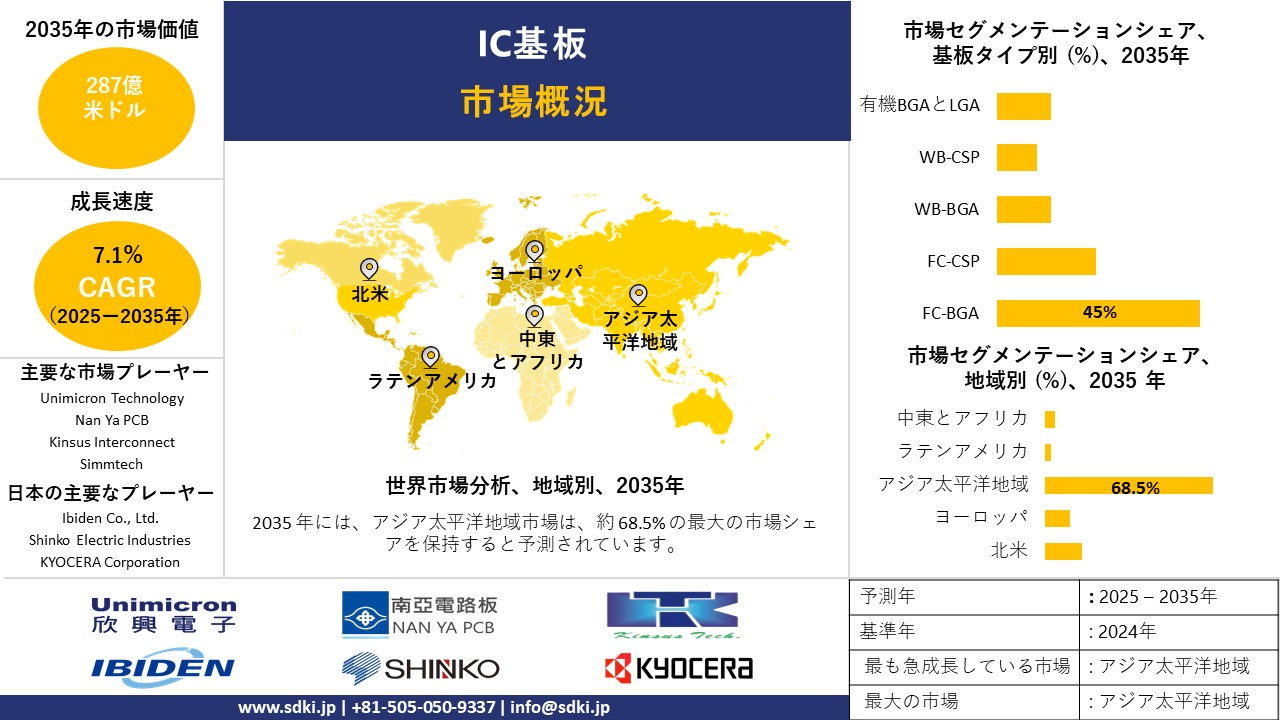

基板市場に関する当社の調査レポートによると、市場は予測期間2025―2035年中に年平均成長率(CAGR)7.1%で成長すると予想されています。2035年には、市場規模は287億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は138億米ドルでしました。高度なパッケージングを必要とするAI/MLとHPCチップの普及、そして5Gインフラと車載エレクトロニクスの拡大が、市場の成長を牽引しています。

2) IC基板市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるIC基板市場の傾向には、FC-BGA、FC-CSP、SiP基板などの分野が含まれます。予測期間中にIC基板市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2025-2035年) |

主な成長要因 |

|

FC-BGA |

アジア太平洋地域 |

8.5% |

AI/GPUチップの需要、高速データ処理の要件、高度なデータセンターサーバーの拡張 |

|

FC-CSP |

アジア太平洋地域 |

7.0% |

スマートフォンの小型化、ウェアラブル機器の普及、消費者向けIoTデバイスの成長 |

|

SiP基板 |

アジア太平洋地域 |

9.0% |

異機種統合の傾向、スペースに制約のあるアプリケーション、機能密度の要求 |

|

埋め込みダイ |

ヨーロッパ |

6.5% |

自動車の信頼性要件、ADASの性能最適化、熱管理のニーズ |

|

CIS基板 |

アジア太平洋地域 |

6.0% |

マルチレンズカメラシステムの普及、車載ビジョンシステム、医用画像処理の進歩 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – IC基板とは何ですか?

IC基板は、高密度を特徴とする重要な部品であり、通常、半導体ダイとプリント回路基板(PCB)間の物理的なインターフェースとして機能します。この市場には、集積回路の構造的支持、電気的接続、と放熱を容易にするこれらの特殊基板の設計、材料、製造など、多くのプロセスが含まれます。

IC基板関連市場は、半導体業界にとって不可欠なこれらの材料の生産に焦点を当てたエコシステム全体で構成されています。これには、ABFフィルムやBT樹脂などの先端材料の輸送、資本集約型の製造と組立プロセス、そしてファブレスチップ企業、統合デバイスメーカー(IDM)、と外部委託の半導体組立と試験(OSAT)プロバイダーをサポートするサプライヤーのグローバルネットワークが含まれます。

4) 日本のIC基板市場規模:

成長著しい日本のIC基板市場は、年平均成長率(CAGR)7.18%と予測されています。日本政府が材料科学と精選された製造への関心を高めていることから、国内メーカーは高密度相互接続(HDI)とファンアウト基板の重要な担い手として位置付けられています。こうした専門知識は、優れた小型化と作業効率が求められる人工知能(AI)や高性能コンピューティング(HPC)といった最先端アプリケーションにおいて、ますます求められています。国内半導体生産体制の再構築を目指す国家的な取り組みには、基板メーカー、装置メーカー、そして大手IDM(Industrial Devices:半導体製造装置メーカー)の連携が不可欠です。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、IC基板市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

モバイルデバイス用基板 (FC-CSP、FOWLP) |

高い歩留まり、小型化、熱管理 |

5Gの展開、エッジAIプロセッサ、IoTセンサーの統合 |

日本のモバイルIC基板市場は成長が見込まれます。 |

中規模 – 京セラ、イビデン、新光電気が優勢 |

|

車載用基板 (有機BGA、BTベース) |

熱ストレス下での信頼性、自動車規格への準拠 |

EVの普及、ADASシステム、車載インフォテインメント |

日本の自動車エレクトロニクス分野は急速に拡大しており、堅牢なIC基板の需要が高まっています。 |

大規模 – AT&Sやユニミクロンなどのグローバル企業との競争 |

|

先端パッケージング (HPC/AI向けFC-BGA) |

層数拡張性、反り制御、ABF互換性 |

AIワークロード、クラウドデータセンター、HPCの需要 |

FC-BGAは世界シェア45%でトップ、日本はABFの材料革新の恩恵を受けます。 |

大規模 – 世界的な需要が供給を圧迫。長期契約は大手企業に有利 |

|

環境に優しい基板材料 (リサイクル可能なBT、バイオベースABF) |

Mask |

|||

|

超高解像度パッケージング向けガラスコア基板 |

||||

|

民生用電子機器向けシステムインパッケージ (SiP) ソリューション |

||||

ソース: SDKI Analytics 専門家分析

- 日本のIC基板市場の都道府県別内訳:

以下は、日本におけるIC基板市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

熊本 |

9.5% |

TSMC、ソニー、デンソーによるファブ投資、先進的なパッケージングの研究開発 |

|

愛知 |

7% |

車載エレクトロニクスの需要、トヨタとデンソーへの近接性、BT基板のイノベーション |

|

神奈川 |

6% |

モバイルとコンシューマーエレクトロニクスのハブ、SiPとFOWLPの採用、強力な研究開発エコシステム |

|

大阪 |

Mask |

|

|

広島 |

||

ソース: SDKI Analytics 専門家分析

IC基板市場成長要因

当社の最新のIC基板市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

先進的なパッケージングの加速、AI、データセンター向けSoCのスケーリングにより高密度多層基板が成長を牽引:

AIトレーニング/推論チップや高性能データセンターSOCの急速なスケールアップにより、パッケージングの選択肢は、より大型でファインピッチの多層基板を必要とするCoWoS/InFO/SoIC 2.5D-3Dソリューションへと移行しつつあります。例えば、日本の経済産業省は、これらの技術のための国内エコシステムを確保するために、先進パッケージングの研究開発に資金を提供しており、パッケージングを戦略的インフラとして政府がより強く認識していることを浮き彫りにしています。

さらに、台湾当局は、半導体サプライチェーンにおけるパッケージングの重要性を強調し、大規模な対内投資イニシアチブを報告しています。TSMCの2024年度年次報告書は、CoWoS/InFOの需要が今後さらに力強い成長を遂げると強調し、3D/先進パッケージングへの投資が主要な収益源となることを確認しています。例えば、イビデンなどのIC基板サプライヤーは、パッケージ基板とよりファインピッチの多層PKGを、データセンターや5G/自動車の要件に関連した戦略的成長分野として挙げています。企業の行動と政府のターゲットを絞った研究開発資金の収束により、ハイエンド基板の需要が目に見える形で増加すると期待されます。

-

産業政策とローカリゼーションにより、サプライチェーンへの資金が国内に再流入し、基盤設備投資の需要が増加:

当社のアナリストチームは、米国のCHIPSインセンティブ、EUのChips Act、日本の半導体再活性化パッケージといった国家産業プログラムは、ウェーハファブから、パッケージング、基板材料、関連ツールを明示的に含むエンドツーエンドの視点へと転換していることを特定しました。例えば、米国商務省のCHIPSプログラムは、CHIPSの下でパッケージング/基板生産能力が資金提供され、国内に再導入されるという明確な政策シグナルを示しています。さらに、EUのChips Actと関連する政府補助金の承認には、ヨーロッパにおける基板/パッケージング能力の開発のための先進基板材料とR&D&Iタスクへの言及が含まれています。

さらに、540億円相当の先進パッケージングR&Dラインといった日本の経済産業省の予算とプロジェクト配分は、複数の管轄区域にまたがる政策の整合性を浮き彫りにしています。結果として、政策インセンティブは基板ファブの実質的な資本コストを削減し、投資回収期間を短縮し、計画されている設備投資を増加させ、予測期間中の基板生産能力の増加を促進します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - IC基板市場の世界シェア

SDKI Analytics の専門家は、IC基板市場の世界シェアレポートに関して、以下のように洞察を共有しています:

|

レポートの洞察 |

|

|

CAGR |

7.1% |

|

2024年の市場価値 |

138億米ドル |

|

2035年の市場価値 |

287億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

IC基板市場セグメンテーション分析

IC基板市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、基板タイプ別、コア材料別、パッケージング技術別、デバイスノード別、最終用途産業別にセグメント化されています。

基板タイプ別に基づいて、IC基板市場はFC-BGA、FC-CSP、WB-BGA、WB-CSP、有機BGA/LGAに分割されます。FC-BGA(フリップチップボールグリッドアレイ)は、主に高性能コンピューティング、Alアクセラレータ、サーバーアプリケーションで人気があるため、基板の種類別セグメントで主流を占めています。 FC-BGAは、高いI/O密度と優れた熱管理を提供し、CoWoSやEMIBなどの次世代パッケージングプロセスにも容易に適用できます。FC-BGAは、AIコンピューティングやデータセンターコンピューティングのワークロードを支える大型ダイの高出力製品にとって重要な基板です。大手クラウドプロバイダーが長期供給契約を締結していることから、需要は引き続き堅調に推移する見込みです。FC-BGAは、AI、HPC、次世代サーバー技術の成長により、2024年には先端IC基板市場シェアの45%を占め、2035年まで先端IC基板タイプシェアのトップを維持すると予想されています。

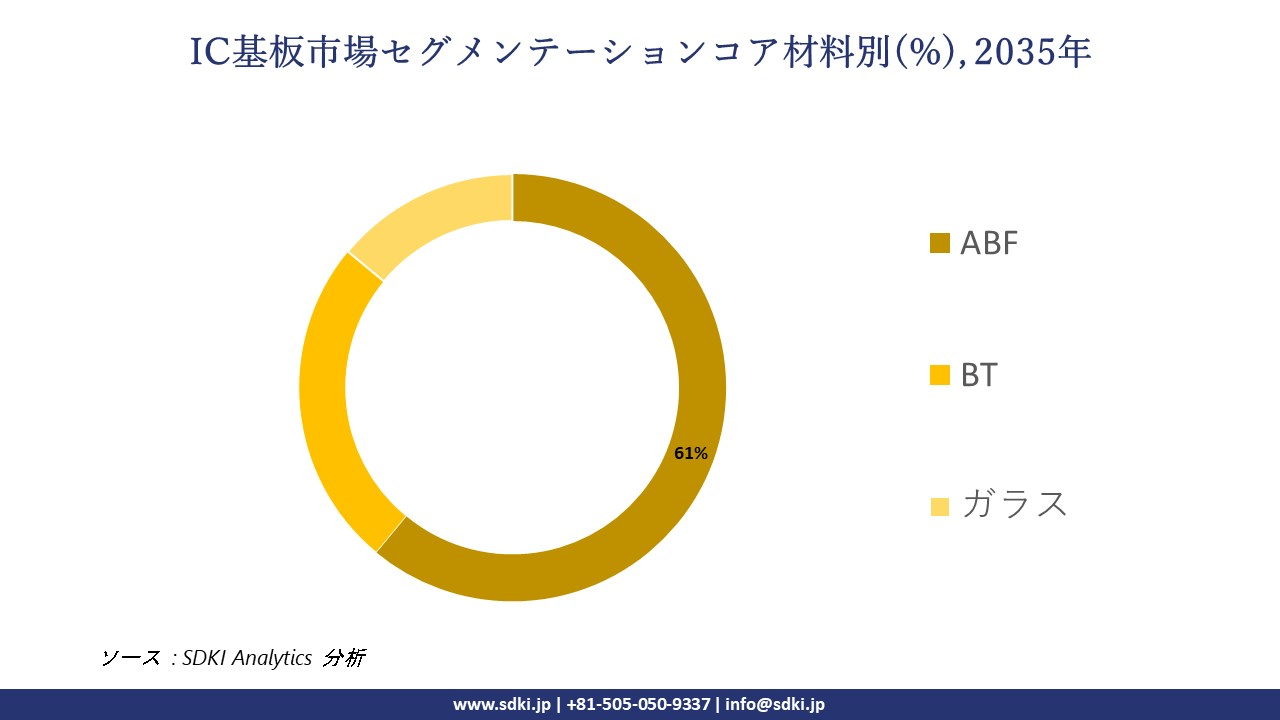

さらに、IC基板市場はコア材料別に基づいてABF、BT、ガラスに分割されています。味の素ビルドアップフィルム(ABF)は、CPU、GPU、ネットワークチップなどの先進的な集積回路基板に使用される主要なコア材料です。優れた誘電特性、高耐熱性、ファインライン/スペース機能を備えたABFは、FC-BGAパッケージに使用される高層基板に適しています。全体として、ABFの誘電特性は、高速信号伝送能力と組み合わせた小型フォームファクタを可能にし、Al、5G、サーバーアプリケーションで高いパフォーマンスを実現します。高性能コンピューティング環境で実証された性能信頼性により、ABFはデバイスノードとパッケージング技術の将来の進歩を通じて、人気のあるコア材料であり続けると予想されます。2024年には、ABFはコア材料市場の61%を占め、高度なコンピューティングの継続的な高い需要と成長により、2035年までコア材料市場におけるトップの地位を維持すると予想されます。

以下は、IC基板市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

基板タイプ別 |

|

|

コア材料別 |

|

|

パッケージング技術別 |

|

|

デバイスノード別 |

|

|

最終用途産業別 |

|

ソース: SDKI Analytics 専門家分析

世界のIC基板市場の調査対象地域:

SDKI Analyticsの専門家は、IC基板市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

IC基板市場の制約要因

世界的なIC基板市場シェアの抑制要因の一つは、製造に必要な設備投資コストと技術的専門知識の増加です。これらの作業には、ますます小型化と複雑化する基板を製造するための超特化型製造機械と高度な原材料が求められます。こうした参入への強い懸念は、新規参入者の数を抑制し、既存のメーカーの生産能力拡大を阻害し、AIや高性能コンピューティングに使用される高度な半導体の需要が増加する時期に、サプライチェーンのボトルネックを引き起こす可能性があります。

IC基板市場 歴史的調査、将来の機会、成長傾向分析

-

IC基板製造業者の収益機会

世界中のIC基板製造業者に関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

成長要因 |

|

先端パッケージング(FC-BGA、CoWoS) |

北米、台湾 |

AIの加速、HPCの需要、クラウドインフラの拡大 |

|

車載用基板(BTベース、有機BGA) |

ヨーロッパ、日本、韓国 |

EVの普及、ADASの統合、自動車の電動化 |

|

モバイルとコンシューマーエレクトロニクス(FC-CSP、SiP) |

東南アジア、中国 |

5Gの展開、小型化、ウェアラブル技術のブーム |

|

3D-IC向けガラスコア基板 |

Mask |

|

|

環境に優しい基板材料 |

||

|

基板製造自動化 |

||

|

防衛と航空宇宙用基板 |

||

|

データセンター相互接続基板 |

||

ソース: SDKI Analytics 専門家分析

-

IC基板の世界シェア拡大のための実現可能性モデル

当社のアナリストは、IC基板市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

PESTLE分析 |

ヨーロッパ |

成熟 |

国民皆保険制度 |

先進国 |

高 |

基板のイノベーションに影響を与える規制、環境、技術要因を捉えます |

|

ポーターのファイブフォース分析 |

北米 |

成熟 |

混合(公立+私立) |

先進国 |

非常に高 |

基板サプライチェーンにおけるサプライヤーの力、バイヤーの影響力、新規参入者の脅威を評価します |

|

SWOT分析 |

東南アジア |

新興 |

混合 |

現像 |

中 |

基板の製造と輸出における地域の強みと弱みを評価するのに役立ちます |

|

市場魅力度指数 |

Mask |

|||||

|

BCGマトリックス |

||||||

|

TAM-SAM-SOMフレームワーク |

||||||

|

シナリオプランニング |

||||||

|

バリューチェーン分析 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のIC基板市場規模:

当社のSDKI市場調査アナリストは、北米地域市場が予測期間を通じて世界のIC基板市場で第2位の地位を確保すると予想していることを明らかにしました。この地域市場の成長は、AIとデータセンター技術の拡大によって支えられています。AWS、Google Cloud、Microsoft Azureなどの主要なクラウドサービスプロバイダーは、高性能コンピューティングインフラストラクチャをアップグレードしており、AIアクセラレータや3Dパッケージングをサポートするために、FC-BGAやガラスコア基板などの高度な基板の需要が高まっています。

さらに、市場の成長は、防衛と航空宇宙産業における需要の増加によっても牽引されています。米国の防衛と航空宇宙部門は、ミッションクリティカルなシステム向けに超信頼性、高密度の基板を必要としています。政府主導の半導体イニシアチブにより、国内の基板製造が増加しています。

- 北米のIC基板市場の市場強度分析:

北米のIC基板市場に関連する国の市場強度分析は次のとおりです

|

カテゴリー |

米国 |

カナダ |

|

市場の成長可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激化 |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのIC基板市場規模:

ヨーロッパのIC基板市場は、予測期間中、世界市場において持続的な成長が見込まれています。この地域の市場成長は、自動車の電動化とADAS(先進運転支援システム)の統合の増加に牽引されています。電気自動車と自動運転システムへの移行の進展により、パワーモジュール、レーダーシステム、センサーフュージョンプラットフォームに使用される高信頼性IC基板の需要が高まっています。

さらに、グリーンテクノロジーと産業オートメーションの拡大も、この地域の市場の成長を牽引しています。再生可能エネルギー、スマートグリッド、インダストリー4.0の成長により、制御システム、エッジコンピューティングモジュール、エネルギー効率の高い電子機器における基板の需要が高まっています。

-

ヨーロッパのIC基板市場の市場強度分析:

ヨーロッパのIC基板市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

適度 |

強 |

適度 |

|

半導体に対する政府の優遇措置 |

中 |

上級 |

高 |

|

製造能力 |

限定 |

上級 |

中 |

|

設計とIP能力 |

Mask |

||

|

パッケージングとテストインフラ |

|||

|

人材の確保 |

|||

|

研究開発における連携 |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーとサステナビリティへの取り組み |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスターの強み |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のIC基板市場規模:

アジア太平洋地域のIC基板市場の調査と分析によると、予測期間を通じて同地域市場は68.5%という大きな市場シェアを獲得し、世界市場で支配的な地位を確保すると予想されています。アジア太平洋地域市場はまた、年平均成長率7.2%で世界市場で最も急速に成長する地域になると予想されています。

5GやエッジAIデバイス向けのコンパクトでコスト効率の高い基板の需要を促進しています。さらに、半導体製造の優位性も、地域市場の主要な成長要因です。アジア太平洋地域は、TSMC、Samsung、ASEなどの世界有数のファウンドリーとOSATの本拠地であり、FC-BGAや有機ラミネートなどの高性能基板の需要が高まっています。

- アジア太平洋地域のIC基板市場の市場強度分析:

アジア太平洋地域のIC基板市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブキャパシティ(WSPM) |

高 |

高 |

中 |

高 |

中 |

|

テクノロジーノードリーダーシップ |

5nm未満 |

5nm未満 |

成熟 |

7nm未満 |

成熟 |

|

輸出量 |

中 |

高 |

高 |

高 |

中 |

|

車載用チップ製造 |

Mask |

||||

|

コンシューマーエレクトロニクス需要 |

|||||

|

AI/データセンターチップ生産能力 |

|||||

|

政府インセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

研究開発エコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

IC基板業界概要と競争ランドスケープ

IC基板市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

IC基板との関係 |

|

Unimicron Technology Corporation |

台湾 |

FC-BGA、FCCSP、RF基板の製造 |

|

Nan Ya Printed Circuit Board Corp. |

台湾 |

FC-CSPとFC-BGAを含むIC基板の製造 |

|

Kinsus Interconnect Technology Corp. |

台湾 |

APとGPU向けの高度なFC-BGAとCSP基板の提供 |

|

Simmtech |

Mask |

|

|

Daeduck Electronics |

||

|

AT&S |

||

|

TTM Technologies |

||

|

Shennan Circuits Co., Ltd. (SCC) |

||

|

Zhen Ding Technology Holding Limited (ZDT) |

||

|

LG Innotek |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

IC 基板の世界と日本の消費者上位 10 社は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Sony Semiconductor Solutions Corporation |

|

||

| Apple Inc. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のIC基板市場メーカーシェアを占める上位10社は次のとおりです:

|

会社名 |

事業状況 |

IC基板との関係 |

|

Ibiden Co., Ltd. |

日本発祥 |

FC-BGAとその他のICパッケージ基板の世界的リーダーメーカー |

|

Shinko Electric Industries Co., Ltd. |

日本発祥 |

幅広いICパッケージと基板の設計と製造 |

|

KYOCERA Corporation |

日本発祥 |

半導体用セラミックパッケージと基板の開発と製造 |

|

Toppan Holdings Inc. |

Mask |

|

|

NGK Spark Plug Co., Ltd. (NTK) |

||

|

Daisho Denshi |

||

|

CMK Corporation |

||

|

ASE Group (USI) |

||

|

Samsung Electro-Mechanics |

||

|

Unimicron Technology Corporation |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

IC基板 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます IC基板 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

IC基板市場最近の開発

世界と日本におけるIC基板市場に関連する最近の商業的発売と技術の進歩の一部を以下に示します:

|

日付(月と年) |

関係企業 |

IC基板市場とのつながり |

|---|---|---|

|

2024年10月 |

KLA Corporation |

KLAは、先進パッケージングにおける歩留まりと精度を向上させるための新しいダイレクトイメージングと計測システムを含む、包括的なIC基板ポートフォリオを発表しました;これにより、高密度配線の実現と次世代ヘテロジニアスインテグレーションのサポートが可能になり、IC基板市場が直接的に発展します。 |

|

2025年6月 |

DuPont |

DuPontはJPCA Show 2025で先進的な配線イノベーションを展示し、AIや高性能コンピューティング向けにカスタマイズされた微細配線パターニング材料、銅めっき材料、フォトレジスト材料にスポットライトを当てました。これにより、先進基板の性能、信頼性、製造効率を向上させる重要な材料を提供することで、IC基板市場が強化されます。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証