- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ハンチントン病の治療市場エグゼクティブサマリ

1) ハンチントン病の治療市場規模

弊社のハンチントン病治療市場に関する弊社の調査レポートによると、市場は2026―2035年の予測期間中に7.8%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は約1617百万米ドルに達すると見込まれています。

一方、弊社の調査アナリストによると、基準年における市場規模は約691百万米ドルでしました。このセクションにさらに意味を持たせるため、成長要因を1―2つ、1行で記述してください。

2) ハンチントン病の治療市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中にハンチントン病の治療市場で予測される主な傾向には、対症療法、遺伝子治療/HTT発現抑制療法、RNA/ASO療法などが含まれます。以下に、予測期間中にハンチントン病の治療市場を牽引すると予想される主要傾向に関する詳細情報をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2026-2035年) |

主な成長要因 |

|

対症療法 |

北米 |

6.5 % |

確かな安全性実績、幅広い償還制度、段階的な機能強化 |

|

遺伝子治療/HTT発現抑制療法 |

ヨーロッパ |

12.0 % |

イノベーションパイプラインの成熟度、規制当局の支援、高い価格設定の可能性 |

|

RNA/ASO療法 |

アジア太平洋地域 |

11.0 % |

国内バイオ技術研究開発の成長、臨床試験拠点、規制承認の迅速化 |

|

神経保護薬/低分子化合物 |

ヨーロッパ |

8.0 % |

併用療法への需要、低コストプラットフォームの拡大 |

|

支持療法/補助療法 |

アジア太平洋地域 |

7.0 % |

リハビリテーションサービスの成長、包括的な患者ケアモデル |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – ハンチントン病の治療とは何ですか?

ハンチントン病の治療とは、医師、研究者、セラピストがハンチントン病患者の病状の進行を遅らせ、生活の質を向上させるために用いる戦略を指します。これらの治療には、言語療法、理学療法、栄養指導など、ハンチントン病の神経変性という特性に合わせた支持療法が含まれます。

これらの治療法は、主要な分類として薬物療法、非薬物療法、疾患修飾療法に分けられます。さらに二次的な分類として、症状に対する運動療法と行動療法に細分化されます。

4) 日本のハンチントン病の治療市場規模:

日本のハンチントン病の治療市場は、2035年まで複利年間成長率5.4%で成長すると予測されています。規制と人口動態の変化は、日本市場における主要な成長促進要因の一つです。治療は三次医療機関の神経内科センターだけでなく、服薬遵守支援や介護者への研修といった地域精神保健サービスにも広がっています。包括的なケアモデルへの保険会社の関心が高まることで、治療へのアクセスと治療成果の基盤が標準化されると予想されます。

日本におけるハンチントン病の治療市場の成長を大きく牽引しているのは、希少疾患治療経路の開発に関する政府プログラムです。医薬品医療機器総合機構(PMDA)は、2024年7月1日より「小児と希少疾病用医薬品相談センター」を設置し、相談、手数料免除、インセンティブなどを通じて希少疾患(神経疾患を含む)治療薬の開発を支援しています。治療は病院の診療所だけでなく、遠隔神経医療や在宅支援にも拡大し、モニタリングと継続的なケアの向上に貢献しています。VMAT2阻害剤、精神科医療資源、電子フォローアップツールへのアクセスを重視する調達要件が、これらのツールの普及を決定づけるでします。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、ハンチントン病の治療市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

高価格帯の疾患修飾療法(DMT) |

国民健康保険における有利な価格設定、神経科医への効果的な市場啓発活動 |

高い医療ニーズ、希少疾病用医薬品指定制度によるインセンティブ、世界なパイプライン開発の進展 |

市場は、対症療法から標的を絞った疾患修飾療法へとパラダイムシフトを遂げようとしており、これにより高付加価値セグメントが生まれています;臨床現場では、ハンチントン病の根本原因に対処する治療法に対する強いニーズがあります。 |

高 |

|

経口投与可能な低分子DMTの開発 |

高い患者コンプライアンス率、注射剤と比較して合理化されたサプライチェーン、費用対効果の高い生産体制 |

患者中心の医薬品開発傾向、在宅医療への嗜好の高まり、医療機関における物流負担の軽減 |

日本において経口製剤を開発することには明確な戦略的優位性があります;これは、患者が低侵襲性の治療法を好む傾向に合致し、医療へのアクセスにおける大きな障壁となっている通院の必要性を軽減できます。 |

中 |

|

統合型診断とバイオマーカーサービス |

診断プロトコルの確立、遺伝カウンセリングと検査に対する償還制度、主要検査機関との提携 |

無症状段階での診断への注力、客観的な治療効果測定指標の必要性、遺伝子医療エコシステムの拡大 |

診断から治療までのプロセスは、より標準化されつつあります;シームレスで倫理的に適切な診断とモニタリング体制を提供するサービスは、新たな標的療法の成功裡の導入にとって不可欠があります。 |

低 |

|

専門的な入院とデイケアサポートサービス |

Mask |

|||

|

遠隔医療とデジタル遠隔患者モニタリング |

||||

|

世界バイオ技術企業との戦略的共同プロモーションとライセンス供与 |

||||

|

高度な症状管理と補助療法 |

||||

|

AIを活用した患者特定のための予測分析 |

||||

ソース: SDKI Analytics 専門家分析

- 日本のハンチントン病の治療市場の都道府県別内訳:

以下は、日本におけるハンチントン病の治療市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

9.2 % |

主要病院とバイオ技術企業の集積、一人当たりの所得水準の高さ、先端技術を積極的に取り入れる文化 |

|

大阪府 |

8.8 % |

充実した医療インフラ、活発な臨床試験拠点、大学とのバイオ技術分野における連携 |

|

神奈川県 |

8.5 % |

東京都への近接性、良好な医療ネットワーク、支援的な地方自治体政策 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分

ハンチントン病の治療市場成長要因

弊社の最新のハンチントン病の治療市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

規制上のインセンティブと希少疾患向け承認制度により、ハンチントン病の治療薬の市場投入までの期間が短縮されます:

世界のハンチントン病の治療市場を牽引する主要な要因は、希少神経変性疾患に対する規制枠組み、特に米国におけるオーファンドラッグ優遇措置やRMAT/迅速承認といった迅速審査制度、とEUにおけるオーファン指定制度です。これらの制度は、ハンチントン病の治療薬候補の開発における障壁と開発期間を大幅に短縮する上で重要な役割を果たしてきました。

さらに、米国FDAのオーファン指定データベースには、トミニルセン(ジェネンテック社)がハンチントン病の治療薬としてオーファン指定を受けていることが記載されており、手数料免除や市場独占権といった投資リスクを軽減する機会が提供されています。また、EMAのオーファン指定記録によると、この10年間で複数のハンチントン病の治療薬候補がオーファン指定を受けており、より手厚いプロトコル支援や手数料の減免措置が受けられることが示されています。

同時に、FDAのハンチントン病の治療分野ユーザーガイドと関連するCBER資料(ハンチントン病分野ユーザーガイド、RMAT/迅速承認プログラムガイダンス)は、バイオマーカー、代替エンドポイント、と早期の当局との協議に関する期待事項を明確化しており、臨床プログラムにおける不確実性を低減しています。これらのオーファン指定制度と明確に定義された迅速承認制度が相まって、ハンチントン病は、Roche/GenentechやuniQure社といった企業にとって、かつては開発リスクが高すぎた疾患から、実現可能な希少疾患の商業ターゲットへと変化し、主要市場における資金投入と治験開始を加速させています。

-

高度な遺伝子発現抑制とAAV遺伝子治療プログラムが後期臨床段階の兆候を示しています:

アンチセンスオリゴヌクレオチド(ASO)とAAVベースの遺伝子発現抑制療法における技術的な進展は、長年にわたる学術的な期待を、商業化に近い段階のプログラムへと転換させています。例えば、Roche/Genentech社のトミニルセンプログラム(GENERATION HD2、NCT05686551、2023年第1四半期から第II/III相試験実施中)は、前駆期/早期患者に焦点を当て、最適化された投与レジメンを用いるASOの再評価戦略を具体的に示しています。同社の資料では、現在進行中の無作為化試験についても明確に記載されています。

uniQure社のAMT-130(第I/II相)のような並行して進められているAAV遺伝子治療プログラムも、ClinicalTrials.govや各社のパイプラインページに掲載されています。例えば、uniQure社のSEC提出書類/四半期報告書によると、FDAはAMT-130に対し、予備的な臨床データに基づきRMAT指定を付与し、規制当局との迅速な協議を可能にしたとされています。

さらに、ClinicalTrials.govのエントリーや各社のパイプラインページには、北米とヨーロッパ各地に複数の治験実施施設が掲載されており、世界的な被験者登録能力が高まっていることが示されています。最後に、ASOと1回投与型のAAVアプローチが共存することで、治療法の選択肢が多様化し、潜在的な支払者/医療技術評価(HTA)の経路が拡大します。これにより、十分な資金力のある地域では、ハンチントン病の治療市場に上市可能な疾患修飾薬が登場する準備が整いつつあります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - ハンチントン病の治療市場の世界シェア

SDKI Analytics の専門家は、ハンチントン病の治療市場の世界シェアレポートに関して、以下のように洞察を共有しています:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

7.8% |

|

2025年の市場価値 |

691百万米ドル |

|

2035年の市場価値 |

1617百万米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

ハンチントン病の治療市場セグメンテーション分析

弊社は、ハンチントン病の治療市場の見通しに関連する様々なセグメントにおける需要と機会を分析する調査を実施しました。市場は治療のタイプ別、薬剤のタイプ別、流通経路別、投与経路別に分割しています。

治療タイプ別に基づいて、市場はさらに疾患修飾療法(DMT)、対症療法に分割されています。これらのうち、疾患修飾療法が市場を牽引しており、予測期間中に世界市場シェアの75%を占めると予想されています。研究開発の大きな可能性と臨床エンドポイントの再定義が、世界市場におけるこのサブセグメントの成長を加速させています。DMTは、遺伝子治療をはじめとする多くの新規治療法を提供する高い可能性を秘めており、より良い研究と進歩のために多額の投資を呼び込んでいます。バイオメーカーが掲げる目標に基づいた症状管理は、現在DMTにおけるもう一つの重要な焦点となっています。これにより、長期的な機能安定化が実現し、市場への普及率が向上しています。パイプラインの進展に対する高い需要と希少疾病用医薬品に対するインセンティブは、これらのサブセグメントの成長に直接的な影響を与えています。

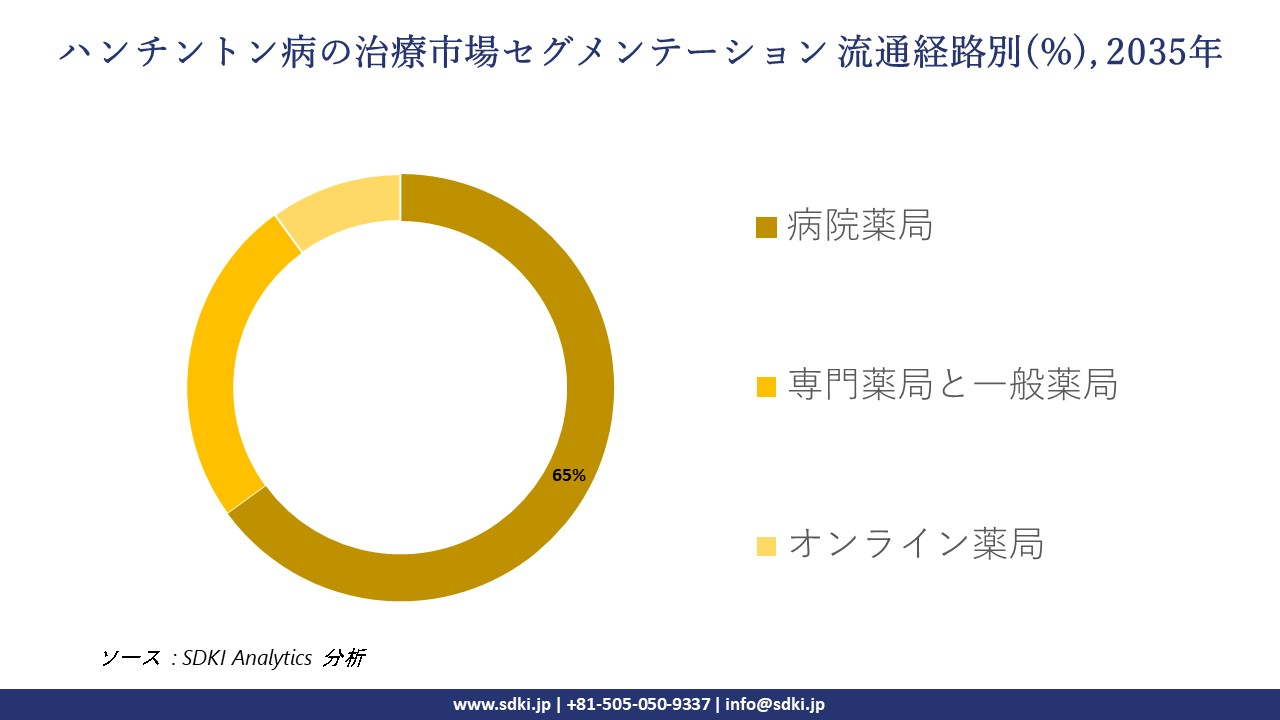

流通経路別に基づいて、ハンチントン病の治療市場は病院薬局、専門薬局と一般薬局、オンライン薬局に分割されています。病院薬局は2035年までに世界の市場シェアの65%を占めると予測されています。バイオセーフティ、専門的な取り扱い、償還制度の利用可能性、そして管理拠点の存在といった主要な要素が、高い患者数を確保し、ハンチントン病の治療薬の需要拡大につながっています。第一世代の疾患修飾療法(DMT)は、髄腔内注射による適切な投与が必要です。この投与は、専門的なサポートと適切な環境が整っている病院施設内でのみ可能です。厳格な保管と再構成要件も、他の販売チャネルと比較して病院施設の方が満たしやすいという利点があります。

以下は、ハンチントン病の治療市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

治療のタイプ別 |

|

|

流通経路別 |

|

|

流通経路別 |

|

|

投与経路別 |

|

ソース: SDKI Analytics 専門家分析

世界のハンチントン病の治療市場の調査対象地域:

SDKI Analyticsの専門家は、ハンチントン病の治療市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

ハンチントン病の治療市場の制約要因

世界的なハンチントン病の治療市場における主要な阻害要因の一つは、この疾患の複雑さです。これにより研究開発費が高騰し、治療期間が長期化するため、運用コストが増大します。また、スクリーニングの失敗率が高く、高額な疾患修飾薬が必要となるため、患者の治療継続率が低いことも問題となっています。さらに、遺伝子治療は一般の人々の間で倫理的な懸念を引き起こし、普及を遅らせるため、市場の成長を阻害しています。

ハンチントン病の治療市場 歴史的調査、将来の機会、成長傾向分析

-

ハンチントン病の治療製造業者の収益機会

世界中のハンチントン病の治療製造業者に関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

成長要因 |

|

新規HD化合物のライセンス契約とロイヤリティ契約 |

北米 |

充実したバイオ技術投資エコシステムと強力な知的財産保護制度 |

|

疾患修飾療法の発売 |

ヨーロッパ |

画期的な医薬品に対する規制上の優遇措置とEUの希少疾病用医薬品承認制度 |

|

HD症状コントロールのためのジェネリック/バイオシミラー医薬品 |

ラテンアメリカ |

費用対効果を重視する市場と、より低価格な治療代替薬への需要 |

|

アジア新興市場における遺伝子治療の展開 |

Mask |

|

|

コンパニオン診断薬の共同開発 |

||

|

希少疾患患者へのアクセスを目的とした官民連携 |

||

|

治療へのデジタル/遠隔モニタリング機能の追加 |

||

|

臨床試験施設の拡大と地域ハブの開発 |

||

ソース: SDKI Analytics 専門家分析

-

ハンチントン病の治療の世界シェア拡大のための実現可能性モデル

弊社のアナリストは、ハンチントン病の治療市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

中核拠点/地域クリニックハブ |

北米/ヨーロッパ |

成熟期 |

ハイブリッド |

先進国 |

高 |

これらの地域には既に専門センターが存在しており、HDに関する専門知識を活用した規模拡大は実現可能であります。 |

|

ライセンス供与/現地企業との合弁事業 |

アジア太平洋 |

成長期 |

ハイブリッド/民間 |

新興国 |

中 |

パートナーシップを組むことで、市場参入と規制への対応が促進されます。 |

|

段階別価格設定/アクセスプログラム |

ラテンアメリカ/中東とアフリカ |

黎明期/新興期 |

公共/政府 |

開発途上国 |

低―中 |

段階的なモデルを採用することで、低所得市場における価格面での障壁を克服できます。 |

|

臨床試験ネットワークの拡大 |

Mask |

|||||

|

診断+治療の「複合」モデル |

||||||

|

償還リスク分担契約 |

||||||

|

製造委託/受託開発 |

||||||

|

公衆衛生/希少疾患補助金プログラム |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

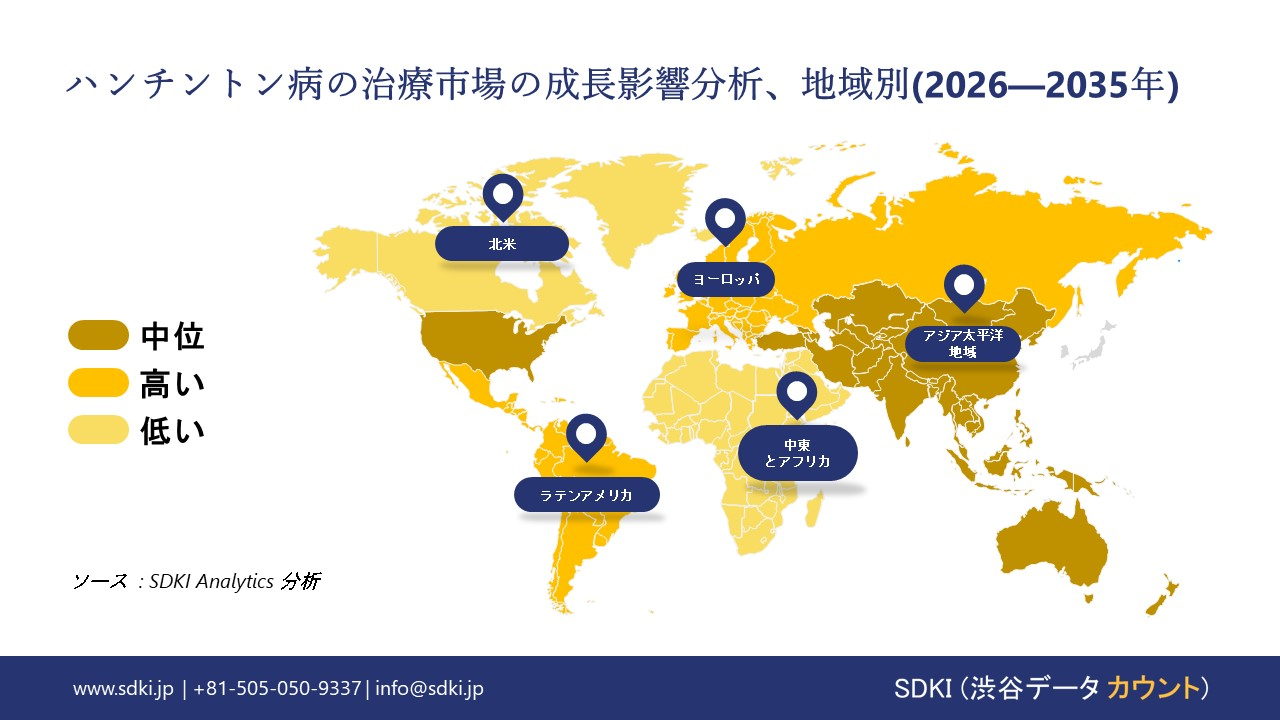

➤北米のハンチントン病の治療市場規模:

北米は2035年までにハンチントン病の治療市場の34%を占め、地域市場を牽引すると予測されている。この成長は、米国とカナダにおける活発な臨床試験活動、一流の学術研究機関、そして確立されたVMAT2阻害剤と神経精神医学的補助療法の使用によって支えられています。

米国疾病対策センター(CDC)と国立衛生研究所(NIH)の2024年版報告書によると、神経変性疾患への継続的な研究投資、レジストリの構築、遺伝学、運動障害、臨床診療、精神保健ケアを組み合わせたハイブリッド型医療モデルの構築などが、治療対象となる患者数の増加と高度な治療法の普及を促進する要因となっている。支払機関による対症療法への償還制度と、新規治療薬の開発における臨床試験インフラの整備に支えられ、この業界は予測期間を通じて北米市場における収益面での主導的な地位を維持すると見込ます。

- 北米のハンチントン病の治療市場の市場強度分析:

北米のハンチントン病の治療市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

非常に高い — 患者数が多く、医療費支出が高額で、希少疾病用医薬品に関する優遇政策があり、新規治療法に関する臨床試験活動が活発であります。 |

高いレベル ― 強固な公的医療制度により医療へのアクセスは確保されているが、患者数が少なく、医療技術評価(HTA)プロセスがあるため、非常に高額な治療法の導入は遅れています。 |

|

規制環境の複雑さ |

複雑 — FDAによる監督があり、希少疾病用医薬品指定、ファストトラック、画期的治療薬指定といった制度が利用可能。新規作用機序(例:遺伝子治療)に対する厳格な要件があります。 |

複雑 ― カナダ保健省はFDA/EMAとの連携を図っているが、償還には別途審査と医療技術評価(HTA)が必要となります。 |

|

臨床試験活動とイノベーションへのアクセス |

非常に高い — 疾患修飾療法(DMT)と遺伝子治療に関する主要な臨床試験と早期段階の臨床試験における世界有数の実施拠点であります。 |

高いレベル ― 国際的な多施設共同治験への参加が活発。充実した学術臨床研究ネットワークが存在します。 |

|

標準治療と治療パラダイム |

Mask |

|

|

償還制度と市場アクセス状況 |

||

|

満たされていない主要なニーズと新規治療法開発の推進要因 |

||

|

患者支援と擁護のエコシステム |

||

|

競合状況(既存製品と開発パイプライン) |

||

|

投資と研究開発への注力度 |

||

|

市場参入障壁 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのハンチントン病の治療市場規模:

ヨーロッパの関連産業は、2035年までに複利年間成長率(CAGR)5.6%で成長すると予測されています。この成長は、組織化されたHDネットワーク、国境を越えたリファレンスセンター、そしてイギリス、ドイツ、フランス、イタリア、スペイン、北欧諸国における遺伝カウンセリングの標準化によって支えられています。

ヨーロッパ委員会と2024年の関連保健政策に関する声明では、希少疾患に関する枠組みとヨーロッパリファレンスネットワーク(ERN)が、診断、治療、臨床試験へのアクセスを標準化・向上させる上でいかに重要であるかが改めて強調されました。こうした政策基盤は、各国における専門神経科医療へのアクセス向上と介護者支援を強化する国家計画によって、着実な成長を促進しています。

ヨーロッパのハンチントン病の治療市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高いレベル――希少疾患に対応する強力なNHSインフラ、最先端の研究(例:UCL、カーディフ大学)、高い患者登録参加率 |

高いレベル — 人口が多く、神経精神科医療体制が整っており、AMNOG施行後も革新的な医薬品に対する償還制度が充実しています |

高いレベル――充実した公的医療制度、国の難病対策、専門的なリファレンスセンター |

|

規制環境の複雑さ |

複雑な状況―ブレグジット後のMHRA(医薬品と医療製品規制庁);概ねEMAの科学的基準に準拠しているものの、現在は独立した規制機関となっています;NICEのガイドラインが非常に重要 |

複雑なプロセス — EU中央承認手続き(EMA)と各国での実施;G-BA/AMNOGによる付加価値と価格設定に関する厳格な評価 |

複雑なプロセス―EUの中央審査手続き(EMA)、臨床的有用性(ASMR)と価格設定に関する厳格なHAS評価 |

|

臨床試験活動とイノベーションへのアクセス |

非常に高いレベル――ハンチントン病研究における世界的拠点;ヨーロッパと世界規模の治験への参加率が高い(例:Enroll-HD) |

非常に高いレベル — 企業主導治験のための実施施設が多く、効率的な被験者募集が可能 |

高いレベル――専門センターの国内ネットワークを通じた国際臨床試験への積極的な参加 |

|

標準治療と治療パラダイム |

Mask |

||

|

償還制度と市場アクセス状況 |

|||

|

満たされていない主要なニーズと新規治療法開発の推進要因 |

|||

|

患者支援と擁護のエコシステム |

|||

|

競合状況(既存製品と開発パイプライン) |

|||

|

投資と研究開発への注力度 |

|||

|

市場参入障壁 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のハンチントン病の治療市場規模:

アジア太平洋地域は2035年までに複利年間成長率(CAGR)6.2%で拡大し、予測期間において最も成長率の高い地域市場となる見込みです。この成長は、日本、韓国、中国、インドにおける遺伝子検査の普及拡大と運動障害センターの拡充によるものがあります。世界保健機関(WHO)は2024年7月、てんかんとその他の神経疾患に関する部門横断的世界行動計画(IGAP)の実施を円滑化し、神経疾患患者の状況改善を加速させるための新たな実施ツールキットを発表しました。このツールキットは、各国に対し、神経疾患患者へのサービス向上と2031年までのIGAP目標達成に向けた具体的な行動とリソースを提供します。これらの措置に加え、カウンセリングと登録制度の普及拡大により、2035年までにハンチントン病の治療患者数が増加し、三次医療機関における専門治療へのアクセスも拡大すると予測されています。

アジア太平洋地域のハンチントン病の治療市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

中国 |

インド |

|

市場成長の可能性 |

中程度 — 診断された患者数は少ないものの、高齢化が進んでおり、満たされていないニーズが高く、遺伝カウンセリングの需要が増加しています |

中程度―高程度 — 疾患認知度の向上、高度な遺伝子診断、と神経疾患医療の発展 |

高い潜在力 ― 人口が非常に多いため、未診断と未治療の患者層が相当数存在し、医療インフラも急速に改善しています |

高い可能性 — 人口が多いため患者基盤が大きく、満たされていないニーズが極めて高く、診断能力も向上しています |

|

規制環境の複雑さ |

複雑 — PMDAは国内の臨床データを要求しており、神経系疾患治療薬の審査プロセスは時間がかかり厳格であります |

複雑 — 韓国食品医薬品安全処(MFDS)は国内データを要求するが、希少疾病用医薬品に対するインセンティブ制度があり、審査プロセスは効率化が進んでいます |

複雑かつ変化が激しい ― 中国国家薬品監督管理局(NMPA)は現在、海外データを認めているものの、多くの場合、国内でのブリッジング試験を要求すます;また、希少疾病用医薬品に関する政策も策定が進められています |

複雑な要素 — CDSCOの規制プロセスは時間がかかる場合があり、希少疾患や生物製剤に関するガイドラインも変化し続けています |

|

臨床試験活動とイノベーションへのアクセス |

中程度 — 国際的な治験には参加しているものの、承認には国内データが必要であり、新薬へのアクセスは遅れています |

高程度 — 世界的な神経疾患治験への参加増加。導入における迅速な追随者 |

急速な成長 ― 国際治験に参加する施設数が増加しており、患者募集における大きな可能性を秘めています |

中程度の可能性 — 患者数が多いため治験活動は増加傾向にあるが、患者の特定や遺伝子検査による確定診断には課題があります |

|

標準治療と治療パラダイム |

Mask |

|||

|

償還制度と市場アクセス状況 |

||||

|

満たされていない主要なニーズと新規治療法開発の推進要因 |

||||

|

患者支援と擁護のエコシステム |

||||

|

競合状況(既存製品と開発パイプライン) |

||||

|

投資と研究開発への注力度 |

||||

|

市場参入障壁 |

||||

ソース: SDKI Analytics 専門家分析

ハンチントン病の治療業界概要と競争ランドスケープ

ハンチントン病の治療市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

ハンチントン病の治療との関係 |

|

Roche |

スイス |

治験段階のアンチセンスオリゴヌクレオチドであるトミネルセンの開発 |

|

Novartis AG |

スイス |

経口投与可能な低分子治験薬であるブラナプラムの開発 |

|

PTC Therapeutics |

米国 |

経口投与可能な低分子スプライシング修飾剤であるPTC518の開発 |

|

uniQure N.V. |

Mask |

|

|

Wave Life Sciences |

||

|

Prilenia Therapeutics |

||

|

Neurocrine Biosciences |

||

|

H. Lundbeck A/S |

||

|

SOM Biotech |

||

|

Azevan Pharmaceuticals |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

ハンチントン病の治療薬の世界と日本の消費者トップ10はどおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| UC San Diego Health - Huntington's Disease Center of Excellence |

|

||

| National Center of Neurology and Psychiatry (NCNP) | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のハンチントン病の治療市場においてメーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

ハンチントン病の治療との関係 |

|

Teva Seiyaku |

日本サービス |

日本において、ハンチントン病に伴う舞踏病の治療薬であるAUSTEDO(デュテトラベナジン)の販売と流通を行っています。 |

|

Otsuka Pharmaceutical |

日本発祥 |

日本において、様々な対症療法薬の販売と流通を行うとともに、ハンチントン病の研究と患者支援にも投資しています。 |

|

Daiichi Sankyo |

日本発祥 |

日本におけるハンチントン病の臨床試験支援を含め、神経疾患治療薬の流通と開発に携わっています。 |

|

Takeda Pharmaceutical |

Mask |

|

|

Eisai Co., Ltd. |

||

|

Chugai Pharmaceutical |

||

|

Nippon Shinyaku |

||

|

Kyowa Kirin |

||

|

Ono Pharmaceutical |

||

|

Medrex, Inc. |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

ハンチントン病の治療 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます ハンチントン病の治療 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

ハンチントン病の治療市場最近の開発

世界と日本におけるハンチントン病の治療市場に関連する最近の商業的発売と技術の進歩の一部を以下に示します:

|

日付(月と年) |

関係企業 |

ハンチントン病の治療市場とのつながり |

|---|---|---|

|

2025年10月 |

Skyhawk Therapeutics |

Skyhawk Therapeutics社は、ハンチントン病の治療薬SKY-0515の第1相臨床試験における良好な中間結果を発表しました;これは、疾患の進行を抑制することを目的としたRNA標的療法を推進することで、ハンチントン病の治療市場を活性化させるものがあります。 |

|

2025年10月 |

Prilenia Therapeutics (Japan included in study) |

Prileniaは、プリドピジンがハンチントン病の初期段階における臨床症状の進行を遅らせることを示す第3相臨床試験データを、医学誌「ネイチャーとメディシン」に発表した;この試験には日本を含む複数の施設が参加しています;この結果は、神経保護アプローチの有効性を裏付け、世界的な臨床研究への取り組みを拡大することで、ハンチントン病治療薬市場を強化するものとなります。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証