高電圧コンデンサ市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― タイプ別、構成別、アプリケーション別、最終用途産業別、分布別、地域別―世界市場の見通しと予測 2026-2035年

出版日: Feb 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

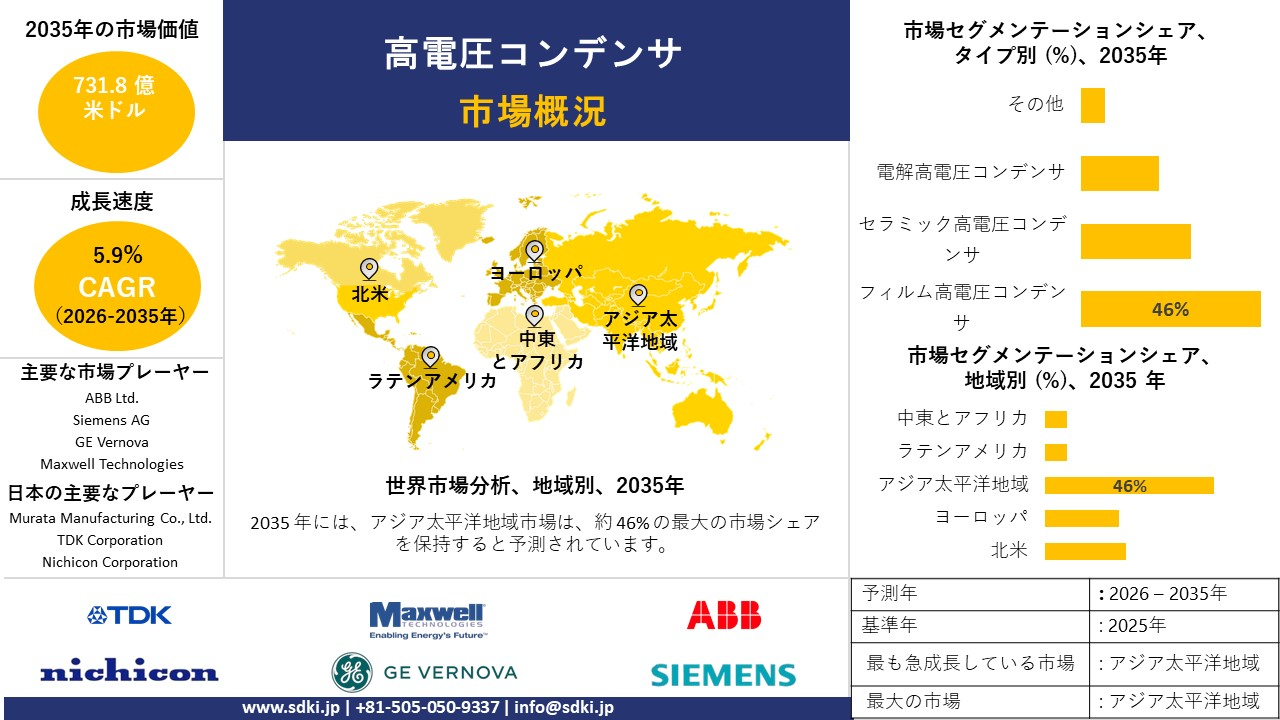

高電圧コンデンサ市場規模

高電圧コンデンサに関する当社の調査レポートによると、市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)5.9%で成長すると予測されています。2035年には、市場規模は731.8億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は412.3億米ドルでししまた。

当社の高電圧コンデンサ市場調査によると、アジア太平洋地域(APAC)は世界市場の46%のシェアを占め、予測期間中に最も高いCAGRを記録すると予想されています。これにより、APACは再生可能エネルギーセクターからの旺盛な需要、送電インフラの拡張、電気自動車の普及拡大に支えられ、収益面で最大の貢献を果たすとともに、最も急速に成長する地域となることが期待されます。

高電圧コンデンサ市場分析

高電圧コンデンサは、電界中に電気エネルギーを蓄える受動電子部品ですが、高電圧(1kVを超える高電圧)で動作するように設計されています。コンデンサは送電網や配電網で使用され、力率改善、電圧安定化、高調波フィルタリングなどに利用されています。また、パルス電源、医療用X線装置、電気自動車の駆動においても重要な役割を果たしています。高電圧コンデンサは、セラミック、フィルム、油浸紙などの堅牢な誘電体を用いて製造され、高出力システムの成功と効率を確保するためには、大きな電流と熱にも耐え、破損することなく動作する必要があります。当社の高電圧コンデンサ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- 産業用電力消費 –

拡大する産業基盤と高品質な電力への渇望が、力率改善コンデンサの需要を牽引しています。米国エネルギー情報局(EIA)の調査によると、2023年の米国の産業消費者への電力販売量は約1,025テラワット時と推定されており、これは前年の2020年と比較して2.3%の増加となります。当社のアナリストの見解によると、この増加する産業負荷は、エネルギー効率を高め、低力率による電力会社からの罰金を回避するために、工場や変電所に高電圧コンデンサバンクを設置することを必要としており、産業用コンデンサ市場は長期的なニッチ市場となるです。

- クリーンエネルギー投資 –

再生可能エネルギーへの大規模な移行には、電圧調整の重要な構成要素であるコンデンサを含む送電網インフラへの多額の投資が必要になります。国際エネルギー機関(IEA)が発表した「世界エネルギー投資2024」の見通しによると、送電網への支出は増加しており、2024年には4,000億米ドルを超えると予想されています。当社のアナリストは、送電網近代化へのこの大規模な投資は、風力や太陽光といった間欠的な再生可能エネルギー源を既存の電力網に組み込むための、直列コンデンサや並列コンデンサといった高電圧送電設備の取得への直接的な投資であると考えています。

日本の現地企業にとって、高電圧コンデンサ市場の収益創出ポケットとは何ですか?

日本を拠点とするメーカーはコンデンサのサプライチェーンを支配しており、電子機器と電力インフラの輸出の両方で莫大な収益を生み出しています。経済複雑性観測所(OEC)は、財務省のデータに基づき、2024年の日本の国際輸出額である電気コンデンサ(HSコード8532)が9,710億円に達するという報告書を発表しました。アナリストとしての当社の見解では、この約1兆円という数字は、日本のコンデンサ技術に対する世界的な需要の莫大さを示しています。地元企業は、この輸出優位性を活かし、世界中のEVメーカーや送電網運営者に高電圧フィルムコンデンサやセラミックコンデンサを供給し、エネルギー市場だけでなく自動車市場においてもティア1サプライヤーとしての地位を確立しています。

日本の高電圧コンデンサメーカーは、スマートグリッドと急速充電エコシステムに基づく将来戦略に注力しています。電気自動車の充電ステーションは、充電時間を最短にするために電圧ベース(800Vアーキテクチャ)化が進むにつれ、小型で高電圧のセラミックコンデンサの需要が高まっています。TDKなどの他の企業も、エネルギー密度を高めるための新しい誘電体材料の開発に取り組んでいます。当社のアナリストの見解では、日本企業は、車載充電器やパワーインバータの小型化を可能にする次世代高電圧コンデンサを提供することで市場をリードし、急速に変化するeモビリティ環境において高利益率のビジネスチャンスを獲得すると予想されます。

市場の制約

当社の調査レポートによると、マージンを圧迫する投入コストの上昇は、予測期間中の市場成長を阻害する主要な要因の一つです。原材料及び中間財のコストは世界的に上昇しており、高電圧コンデンサの製造費用が増加しています。米国労働統計局の最終需要財生産者物価指数は、金属や電気機器部品を含む中間財の投入に対する広範な価格圧力を受け、2025年9月まで前年比2.7%上昇しました。リードタイムの延長とサプライヤーコストの上昇は、電子機器製造の投入コストの上昇につながり、これらのコストを完全に転嫁できないコンデンサメーカーのマージンを低下させます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

高電圧コンデンサ市場レポートの洞察

SDKI Analyticsの専門家によると、高電圧コンデンサ市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

5.9% |

|

2025年の市場価値 |

412.3億米ドル |

|

2035年の市場価値 |

731.8億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

高電圧コンデンサ市場セグメンテーション

高電圧コンデンサ市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をタイプ別、構成別、アプリケーション別、最終 用途産業別、分布別にセグメントに分割されています。

高電圧コンデンサ市場は、タイプ別にフィルム高電圧コンデンサ、セラミック高電圧コンデンサ、電解高電圧コンデンサ、その他に分割されています。調査レポートによると、フィルム高電圧コンデンサは2035年までに市場シェアの46%を占めると予想されています。フィルム高電圧コンデンサは、電力変換及び送電用途の大部分を担うことができ、今後も電力系統の信頼性向上と再生可能エネルギー統合の主要な推進力となります。このセグメントの市場見通しは、電力系統近代化への連邦政府による多額の投資によって大きく支えられています。

米国エネルギー省は、2024年に「Grid Resilience & Innovation Partnership」プログラムを通じて、米国の電力網の強化と近代化に34.6億米ドルを投資すると発表しました。新たな送電インフラとグリッドエッジ技術へのこの大規模な投資は、次世代電力網における高電圧電力調整、フィルタリング、そしてエネルギー貯蔵において重要な役割を果たすフィルム高電圧コンデンサの需要に直接的な影響を与えるです。

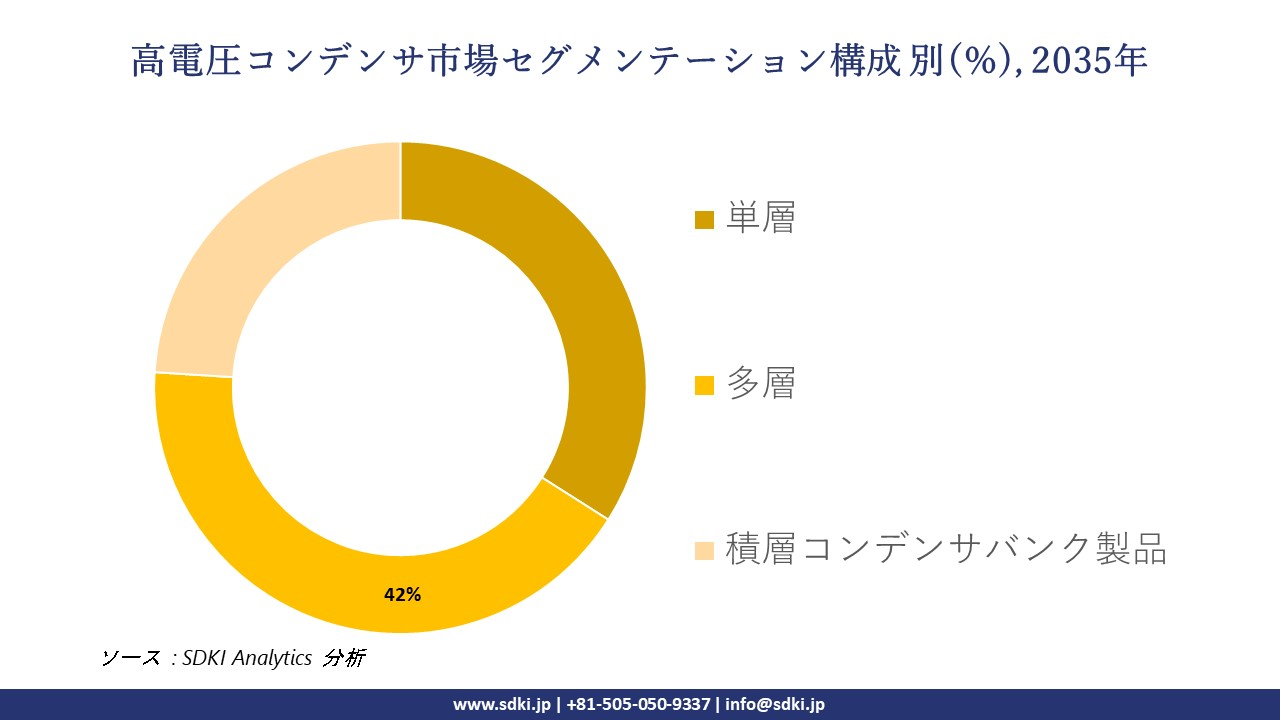

高電圧コンデンサ市場は、構成別に基づいて、単層、多層、積層コンデンサバンク製品に分割されています。市場見通しでは、2035年には積層高電圧コンデンサが42%の市場シェアを占めると予測されています。積層高電圧コンデンサは、コンパクトで高エネルギー密度の回路設計の大部分を構成できます。

調査レポートでは、この構成が限られたスペースにおける効率的な電圧変換と電力品質の実現を牽引する主要な要因であることが確認されています。ACフィルタリングアプリケーションにおける体積効率、信頼性、性能の最適なバランスが、市場で強い支持を得ています。電源、再生可能エネルギーインバータ、産業用ドライブにおけるこの広範な適用性は、現代の電子・電気システムにおける高電圧管理において、世界中で多層設計が引き続き優位に立つことを確実にしています。

以下は、高電圧コンデンサ市場に該当するセグメントのリストです。

|

親セグメント |

サブ‑セグメント |

|

タイプ別 |

|

|

構成別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

分布別 |

|

ソース: SDKI Analytics 専門家分析

高電圧コンデンサ市場傾向分析と将来予測:地域市場展望概要

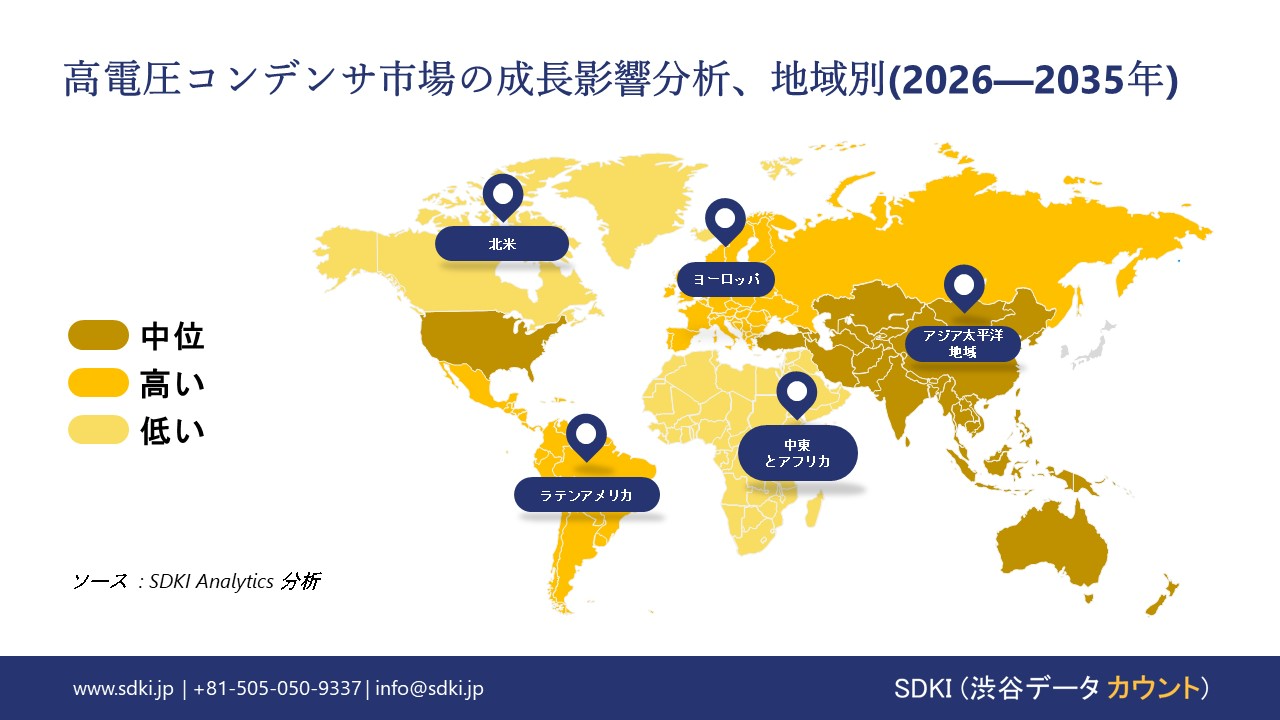

弊社の調査レポートによると、アジア太平洋地域の高電圧コンデンサ市場は、予測期間中に6.1%のCAGRで拡大しながら、46%のトップシェアを占めると見込まれています。電気コンデンサ製造の輸出志向の規模拡大は、アジア太平洋地域の高電圧コンデンサ市場を積極的に形成しています。2024年の公式世界銀行WITSデータによると、中国は約11億米ドルの固定アルミ電解コンデンサと32.3億米ドルの固定セラミック誘電体コンデンサを輸出しており、世界のパワーエレクトロニクスとグリッド機器のサプライチェーンにリンクした大規模なコンデンサ生産を示しています。さらに、日本の経済産業省は、コンデンサを含む電子部品と受動部品の2024年の生産量の増加に言及しており、これが産業用電力機器の製造を支え、市場全体の拡大につながります。

SDKI Analyticsの専門家は、高電圧コンデンサ市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

ヨーロッパでは、EUグリーンディールに基づく洋上風力発電目標の変更により、高電圧コンデンサの需要が高まっています。コンデンサは無効電力補償、力率改善、電圧安定化、送電損失低減、間欠的な風力発電の平滑化に不可欠であり、市場での需要が高まっています。2023年地域の再生可能風力エネルギー目標では、EUの目標が42.5%に変更され、2030年までに少なくとも500GWの風力発電設備容量が整備されることになります。陸上送電網に接続するプロジェクトや風力発電所でも、フィルタリング、平滑化、電圧変換のための高電圧直流送電システムの一部として高電圧コンデンサが必要になります。数十億ユーロの予算が投じられているドイツの「Corridor」プロジェクトやイギリスのEastern Linkなどのプロジェクトは、これらの重要部品の直接的で大規模な調達を意味し、コンデンサの需要を洋上送電網の拡張ペースに直結させています。

高電圧コンデンサ調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、高電圧コンデンサの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、分割されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界の高電圧コンデンサ市場の成長において重要な役割を果たしている主要企業には、ABB Ltd.、 Siemens AG、 GE Vernova、 Maxwell Technologies (Tesla)、 Eaton Corporationなどが含まれます。また、市場展望によると、日本の高電圧コンデンサ市場における上位5社は、Murata Manufacturing Co. Ltd.、 TDK Corporation、 Nichicon Corporation、 Hitachi Energy (日本事業)、 Kyocera Corporationなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

高電圧コンデンサ市場ニュース

- 2025 年 12 月: Murata Manufacturingは、1210 サイズの 15 nF 、1.25 kV C0G 特性の積層セラミック コンデンサ (MLCC) を発売しました。これはこの種の製品としては初の高電圧 C0G MLCC です。

- 2025年1月:Samsung Electro-Mechanicsは、1000V、22nFの1210サイズ高電圧C0G積層セラミックコンデンサ(MLCC)の量産を開始しました。この製品は、静電容量の変動が最小限に抑えられ、安定した高電圧動作が効率とノイズ制約に不可欠となる、要求の厳しい電力変換及びサーバーアプリケーションにおいて、高い信頼性を発揮するように設計されています。

高電圧コンデンサ主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

高電圧コンデンサマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証