- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

High-k と CVD ALD用金属前駆体市場規模

2026―2035年までのHigh-k と CVD ALD用金属前駆体市場の市場規模はどのくらいですか?

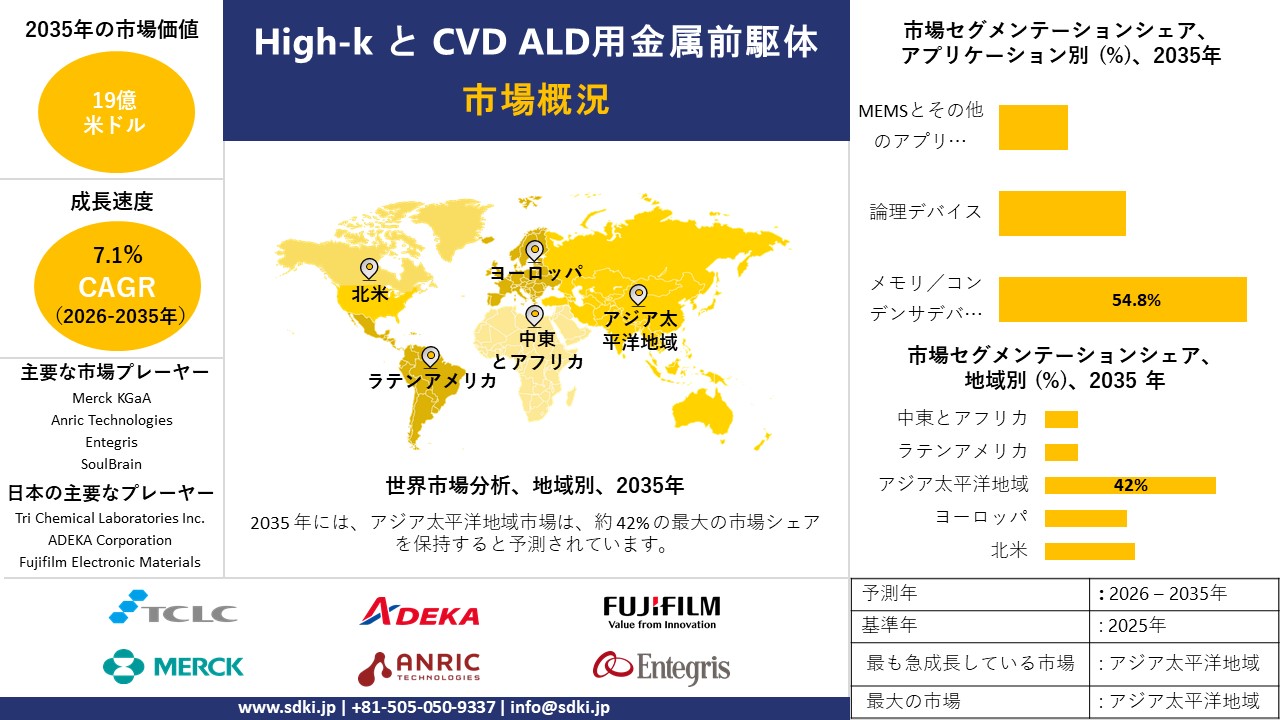

当社のHigh-k と CVD ALD用金属前駆体市場に関する調査レポートによると、同市場は予測期間2026―2035年中に複利年間成長率(CAGR)7.1%で成長すると予想されています。将来的には、市場規模は19億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は9.5億米ドルでしました。

市場シェアの観点から、High-k と CVD ALD用金属前駆体市場において、どの地域が支配的な地位を占めると予想されますか?

High-k と CVD ALD用金属前駆体に関する当社の市場調査によると、アジア太平洋地域は予測期間中、約42%という圧倒的な市場シェアを維持すると予想されます。また、アジア太平洋地域は今後数年間で有望な成長機会を示すと見込まれています。この成長は主に、半導体と電子機器製造能力の集中によるものです。

High-k と CVD ALD用金属前駆体市場分析

High-k と CVD ALD用金属前駆体とは何ですか?

High-k と CVD ALD用金属前駆体は、シリコンウェハ表面上で気化と反応させて金属酸化物または純金属の超薄膜を形成するように設計された特殊な化学化合物です。これらは、コンピューターチップの微細構造を構築するために気体状で供給される「分子レベルの構成要素」です。

High-k と CVD ALD用金属前駆体市場における最近の傾向は何ですか?

当社のHigh-k と CVD ALD用金属前駆体市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 半導体産業の記録的な拡大 –

当社の調査レポートによると、半導体製造の拡大に伴い、高度なチップ製造で広く使用されているHigh-k と CVD ALD用金属前駆体などの成膜材料の需要が増加しています。

半導体工業会によると、2025年の世界の半導体売上高は7,917億米ドルに達する見込みであり、2024年の6,305億米ドルと比較して25.6%の増加となります。これは、同業界において過去最高の年間売上高を記録することになります。

半導体の製造工程は、成膜技術に大きく依存しています。この成膜技術には、原子層堆積(ALD)や化学気相堆積(CVD)などが含まれ、これらは特殊な金属前駆体(プリカーサー)を用いて、集積回路内部に薄膜を形成するものです。半導体売上高の記録的な伸びに加え、主要な半導体メーカーによる継続的な製造設備投資が相まって、世界規模での市場拡大がもたらされています。

- グローバル5Gネットワークの拡大 –

当社の調査レポートによると、第5世代移動通信ネットワークの世界的な展開により、通信機器やネットワークインフラで使用される高度な半導体部品に対する強い需要が生まれています。

例えば、国際電気通信連合(ITU)によると、2025年における世界の携帯電話契約数は約92億件に達し、これは人口100人あたり112件に相当します。一方、モバイルブロードバンドの契約数は、同年において人口100人あたり99件に達しました。これらの数値は、世界規模でモバイル接続環境の拡大が継続していることを如実に示しています。

こうしたデバイスの製造には、原子層堆積(ALD)や化学気相堆積(CVD)を含む、高度かつ洗練された半導体製造プロセスが不可欠です。これらのプロセスでは、トランジスタのゲートや配線層に使用される薄膜を形成するために、High-k誘電体材料や特殊な金属前駆体化学物質が用いられています。

High-k と CVD ALD用金属前駆体市場は、日本の市場参入企業にどのようなメリットをもたらすのか?

SDKIの市場展望によると、日本のHigh-k と CVD ALD用金属前駆体市場は、意欲的なエネルギー政策とモビリティ政策の結果として、世界市場において急速な成長を遂げると予測されています。

米国エネルギー情報局(EIA)の報告によると、日本政府は2030年までに108GWの太陽光発電設備を導入する計画を策定しており、これにより、ALD(原子層堆積)成膜技術によって効率と耐久性が向上する先進的な太陽電池向け薄膜成膜材料への需要が加速すると見込まれています。

さらに、自動車基準国際化センター(JASIC)の報告では、2035年までに新車乗用車販売の100%を電気自動車(EV)が占めるようになると予測されており、これがEV用バッテリーやパワーエレクトロニクスの市場拡大を牽引することになります。これらはいずれも、安全性、性能、そして長寿命化を実現する上で、原子レベルの精密な成膜技術に大きく依存している分野です。

こうした大規模な産業構造の転換は、前駆体(プリカーサ)の製造、成膜装置、と材料の研究開発(R&D)に従事する日本企業にとって、半導体分野にとどまらず、再生可能エネルギーや自動車産業へと事業領域を拡大する確実な機会をもたらします。

市場参入企業が国の掲げるサステナビリティと電動化の目標と歩調を合わせることで、政府による資金援助、産業界との連携、そして長期的な需要へのアクセスが可能となり、日本が推進する「グリーンとデジタル トランスフォーメーション(GXとDX)」における極めて重要なサプライヤーとしての地位を確立することができるのです。

High-k と CVD ALD用金属前駆体市場に影響を与える主な制約要因は何ですか?

厳格な環境と安全規制は、世界のHigh-k と CVD ALD用金属前駆体市場の成長に対し、重大な脅威をもたらす可能性があります。米国、ヨーロッパ連合(EU)、日本といった地域における厳格な環境規制は、危険性の高い前駆体材料を取り扱う際のコンプライアンスコストを増大させます。企業は高度な廃棄物管理システムや安全システムへの投資を強化せざるを得なくなり、その結果、市場の拡大が鈍化するとともに、High-kとCVD ALDプロセスの広範な導入が阻害されることとなります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

High-k と CVD ALD用金属前駆体市場レポートの洞察

High-k と CVD ALD用金属前駆体市場の将来展望はどうなっているのですか?

SDKI Analyticsの専門家によると、High-k と CVD ALD用金属前駆体市場の世界シェアに関するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までの複利年間成長率(CAGR) |

7.1% |

|

2025年の市場価値 |

9.5億米ドル |

|

2035年の市場価値 |

19億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

High-k と CVD ALD用金属前駆体市場はどのように区分されていますか?

当社は、High-k と CVD ALD用金属前駆体市場の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、アプリケーション別、タイプ別、成膜法別、形態別、エンドユーザー産業別にセグメント化されています。

High-k と CVD ALD用金属前駆体市場は、アプリケーション別にどのように分類されていますか?

アプリケーション別に基づいて、High-k と CVD ALD用金属前駆体市場はメモリ/コンデンサデバイス、論理デバイス、MEMSとその他のアプリケーションに分割されています。メモリ/コンデンサデバイスのサブセグメントは、評価期間を通じて54.8%の収益シェアを獲得し、High-k と CVD ALD用金属前駆体市場を牽引すると予測されています。この主導的地位は主に、原子レベルでの精密な薄膜成膜を必要とする、先進的なDRAMとNAND型メモリチップの製造能力が拡大していることに起因しています。

その有用性を裏付けるものとして、イギリス王立化学会(RSC)による2025年の論文では、ALD法を用いて成膜されたHigh-k誘電体材料が、静電容量密度を20ー30%向上させると同時に、リーク電流を10⁻⁸ A/cm²未満にまで低減できることが明らかにされました。この事実は、同手法が次世代DRAMのキャパシタ構造にとって極めて重要であることを示しています。さらに、2025年までの期間において、世界のDRAM製造能力は年率9%という目覚ましいペースで拡大しており、この分野における大幅な成長を如実に物語っています。

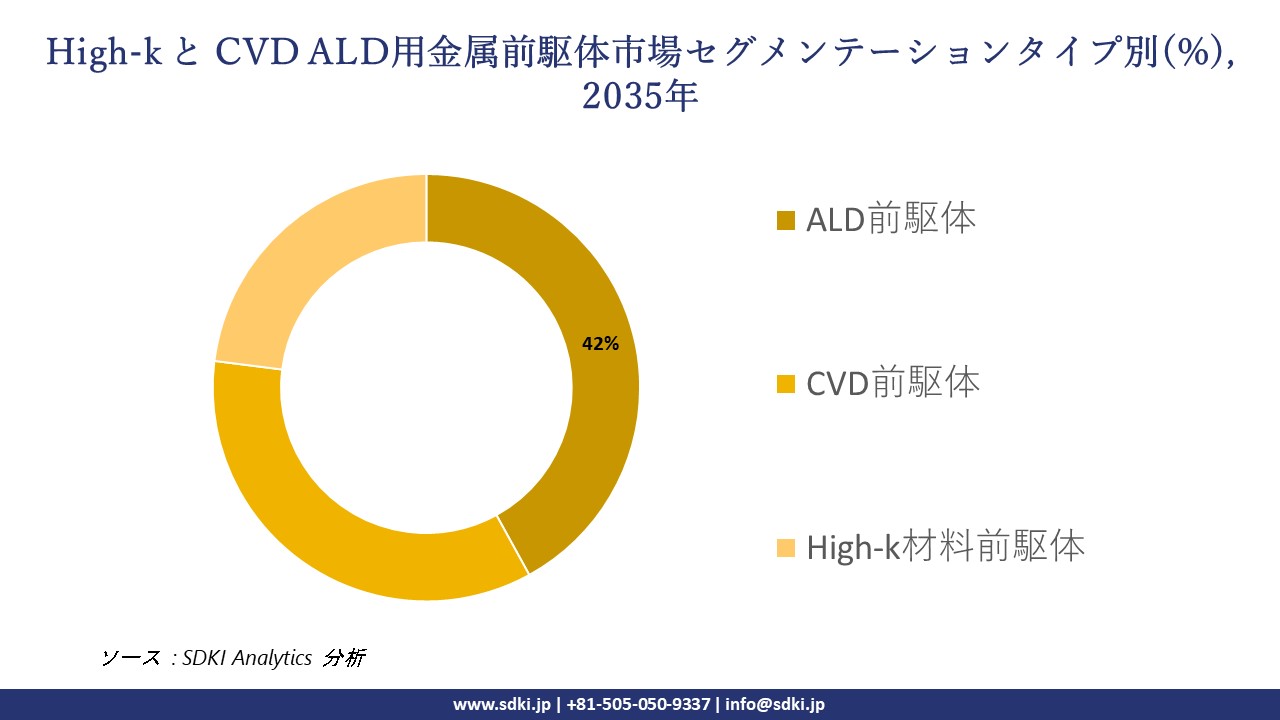

High-k と CVD ALD用金属前駆体市場は、種類別にどのように分類されていますか?

タイプ別に基づいて、High-k と CVD ALD用金属前駆体市場はALD前駆体、CVD前駆体、High-k材料前駆体に分割されています。ALD前駆体は、分析対象期間において、High-k と CVD ALD用金属前駆体市場全体の42%という最大シェアを占める見通しです。これは、原子レベルの精密さが求められる最先端半導体製造において、同前駆体が不可欠な役割を果たしていることに起因します。

その根拠として、米国化学会(ACS)が2025年に発表した調査報告書によれば、ALDは自己律速的な表面反応を通じて機能しており、通常、1回の成膜サイクルあたり単分子層(モノレイヤー)のわずか10〜50%分しか堆積させません。この特性により、ナノスケールの電子デバイス製造に不可欠な、極めて精密な膜厚制御が可能となります。その結果、大半の半導体メーカーが10nm以下のノード(世代)の製造工程にALDを採用しており、この分野における同技術の圧倒的な普及状況が示されています。

以下に、High-k と CVD ALD用金属前駆体市場に適用されるセグメントの一覧を示します:

|

親セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

タイプ別 |

|

|

成膜法別 |

|

|

形態別 |

|

|

エンドユーザー産業別 |

|

ソース: SDKI Analytics 専門家分析

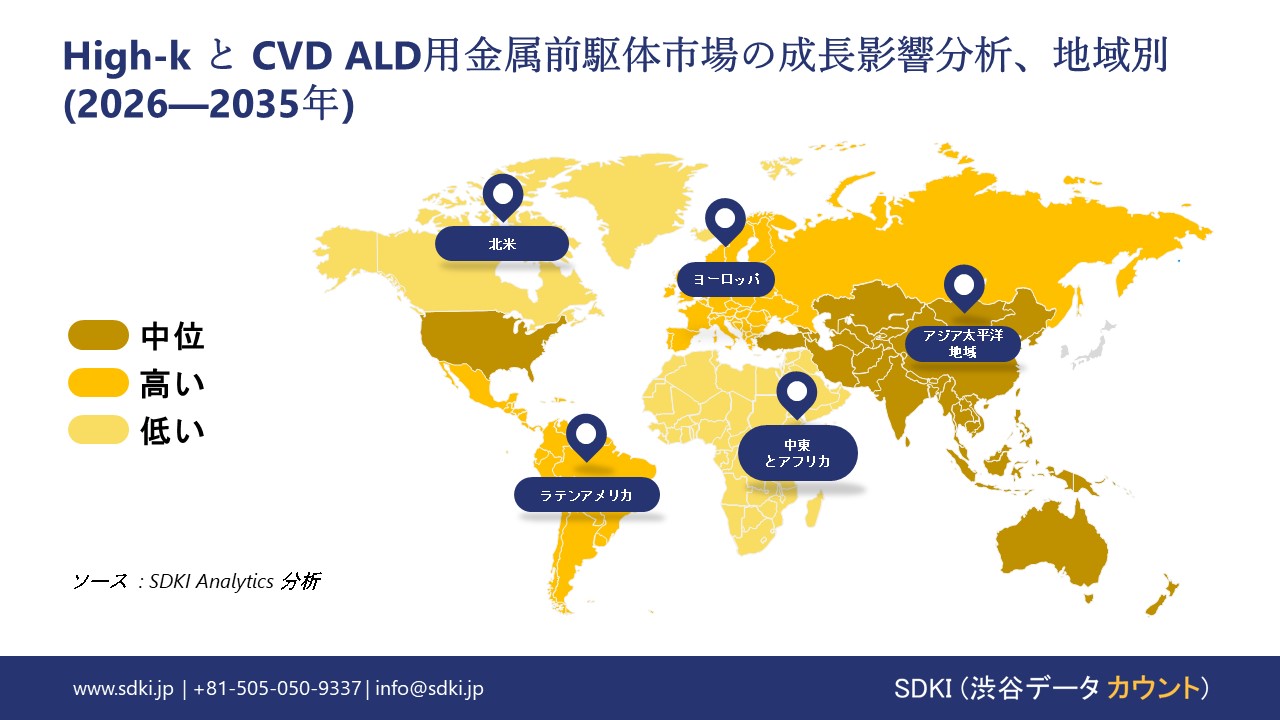

High-k と CVD ALD用金属前駆体市場の傾向分析と将来予測:地域別市場展望の概要

アジア太平洋地域のHigh-k と CVD ALD用金属前駆体市場は、予測期間において、世界市場における最大のシェア(42%以上)と最速の成長率(複利年間成長率8%)を兼ね備えた、主導的な地域になると予測されています。同地域全体にわたる政府による支援的な投資が、この地域市場の成長を牽引しています。

インド報道情報局の報告によると、2025年、インド中央政府はインド半導体ミッションを通じて、76,000クロールルピーの投資を伴う「SEMICON India Programme」を立ち上げました。この政府による支援資金は、半導体チップとディスプレイの製造、研究開発、そしてエコシステムの構築を後押しするものです。

インドは、新たな製造工場(ファブ)の建設やサプライチェーンの強化を通じて、先進材料分野における主要なハブとしての地位を確立しつつあります。これにより、アジア太平洋地域におけるHigh-kとCVD ALD前駆体への需要が高まっています。これらの材料は、半導体デバイス内部に極めて薄く均一かつ高品質な成膜を可能にし、トランジスタ性能の向上やリーク電流の低減を実現するとともに、半導体チップの微細化(先進ノードへのスケーリング)を支える役割を果たしているからです。

SDKI Analyticsの専門家は、High-k と CVD ALD用金属前駆体市場に関する調査レポートの作成にあたり、以下の国と地域について調査を実施いたしました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米におけるHigh-k と CVD ALD用金属前駆体市場の市場実績はどのようなものですか?

北米におけるHigh-k と CVD ALD用金属前駆体市場の市場調査と分析により、同地域市場は予測期間を通じて世界市場において著しい成長を遂げると予測されていることが明らかになった。

市場の成長は、地域全体の重要鉱物サプライチェーンの強化によるものです。米国陸軍省の報告によると、政府は2026年2月に国防生産法第3条に基づき27百万米ドルを投資しました。この資金は、アンチモンの国内採掘と精製を支援するために、米国アンチモン公社に提供されました。

この措置により輸入への依存度が低下し、重要な鉱物の安定供給が確保されるとともに、先端半導体の製造が直接的に支援されます。前駆体材料の供給を確保することで、北米はHigh-kとCVD ALD技術における成長を強化します。

High-k と CVD ALD用金属前駆体調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、High-k と CVD ALD用金属前駆体市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、細分化されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

High-k と CVD ALD用金属前駆体市場で事業を展開する主要なグローバル企業はどれですか?

当社の調査レポートによると、世界のHigh-k と CVD ALD用金属前駆体市場の成長において重要な役割を担う主要企業には、Merck KGaA(EMD Electronics)、Anric Technologies、Entegris、SoulBrain、NANO-MASTER Inc. などが含まれます。

High-k と CVD ALD用金属前駆体市場で競合する主要な日本企業はどれですか?

市場見通しによると、日本のHigh-k と CVD ALD用金属前駆体市場の上位5社は、JSR Corporation、Showa Denko Materials、ADEKA Corporation、Tri Chemical Laboratories Inc.、Fujifilm Electronic Materials などであります。

この市場調査レポートには、世界のHigh-k と CVD ALD用金属前駆体市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、と主要な市場戦略が含まれています。

High-k と CVD ALD用金属前駆体市場における最新のニュースと傾向は何ですか?

- 2024年、Air Liquideは、半導体製造用のシリコンウェハー上に高品質の薄膜を成膜できるように設計された、固体前駆体と供給システムの包括的な新製品ポートフォリオ「Subleem」を発表しました。

- 2024年5月、 JSR Corporationは、Yamanaka Hutech Corporation (YHC)の株式すべてを取得することで合意した。これは、YHCが持つ高品質なCVD/ALD前駆体の製造能力を自社の材料ポートフォリオに加えることで、YHCの持つ能力を強化するためであります。

High-k と CVD ALD用金属前駆体主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

High-k と CVD ALD用金属前駆体マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証