- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

化学気相堆積市場エグゼクティブサマリ

1) 化学気相堆積市場規模

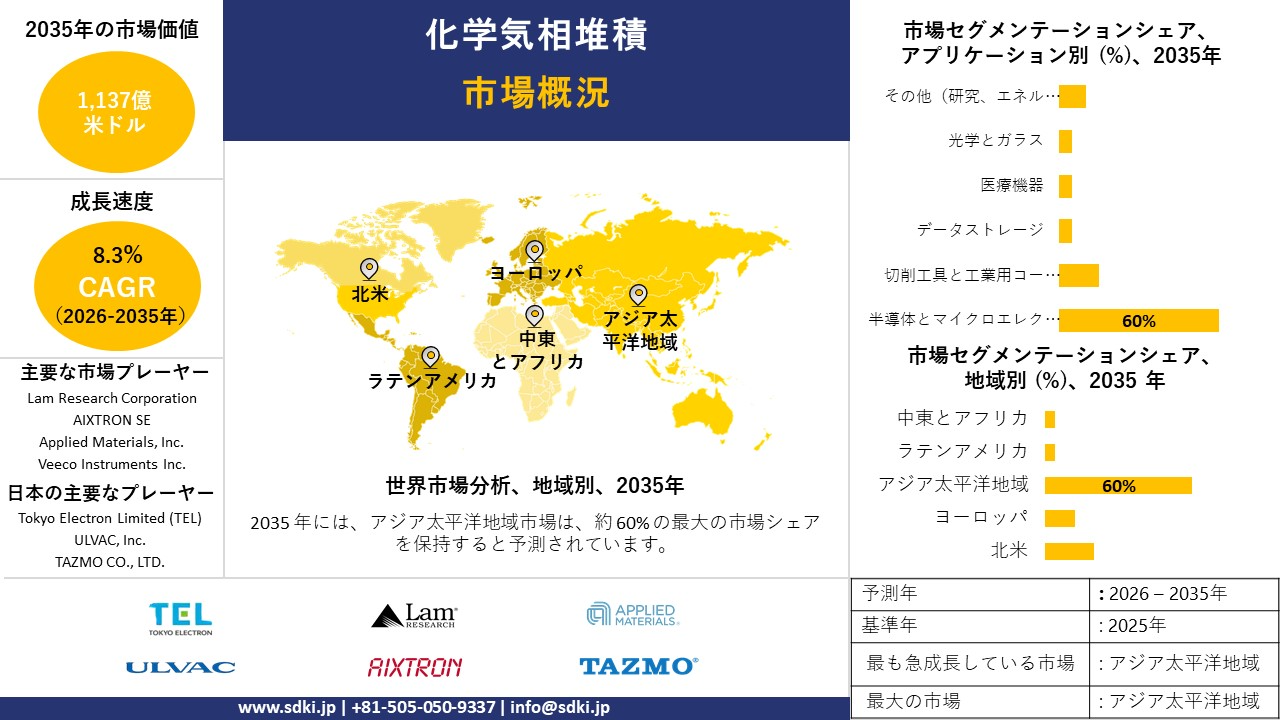

当社の化学気相堆積市場調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)8.3%で成長すると予想されています。2035年には、市場規模は1,137億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は512億米ドルに達しました。半導体需要の高まりと再生可能エネルギーの利用拡大により、化学気相堆積(CVD)の市場需要は高まっています。

2) 化学気相堆積市場の傾向 – プラスの軌道を辿る分野

SDKI Analyticsの専門家によると、予測期間中に予測される化学気相堆積市場の傾向には、CVD装置、CVD材料、CVDサービスなどの分野が含まれます。以下では、予測期間中に化学気相堆積市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

CVD装置 |

アジア太平洋地域 |

9.0% |

急速な半導体ツール投資、高スループットの需要、プラズマCVDの研究開発 |

|

CVD材料 |

北米 |

8.5% |

高性能コーティング材料、特殊フィルム、先端半導体ニーズ |

|

CVDサービス |

ヨーロッパ |

8.8% |

薄膜タスクのアウトソーシング、試作サービス、コスト効率 |

|

プラズマCVD(技術) |

Mask |

||

|

原子層CVD(ALD) |

|||

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 化学気相堆積とは何ですか?

化学気相堆積(CVD)は、ガス状の原料を加熱された基板上で反応または分解させることで、薄い固体膜を形成するプロセスです。温度、チャンバー圧力、ガス量を調整することで、材料の堆積速度と最終的な品質を制御できます。マイクロチップ、太陽電池、LED、保護用ハードコーティング、グラフェンやカーボンナノチューブなどのナノ材料は、いずれもCVDを用いて製造されるのが一般的です。

4) 日本における化学気相堆積市場規模:

日本の化学気相堆積市場は、バックエンドインフラと半導体ツールの国境を越えた合意に焦点を当てた経済産業省の再活性化計画に支えられ、2035年まで複利年間成長率5.8%で成長すると予測されています。この成長は、3Dスタッキングと光インターコネクトの次世代パッケージングと基板の要件によって推進されており、AIアクセラレータとディスプレイ分野でのCVDアプリケーションが強化されます。経済産業省による2024年半導体再活性化戦略では、ロジックとメモリファブのCVD対応装置を含む、2021年度から2023年度の先進的生産拠点に最大16.99億米ドルの補助金が支給されます。この構造はスループット向上のニーズを浮き彫りにしており、これにより国のCVD支出が13%増加し、フォトニック統合と調整されると予想されます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、化学気相堆積市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

先端半導体ノード製造 |

欠陥密度の低減、スループット歩留まり |

ロジック/メモリチップの小型化、3D NANDとGAAトランジスタの採用、高誘電率絶縁膜と金属ゲートの需要 |

日本の半導体メーカーは、世界との競争に勝つために次世代ノードへの積極的な投資を行っており、超高純度・原子レベルの成膜プロセスというプレミアム市場を創出しています。その技術要件は非常に厳しく、深い研究開発能力を持つ既存企業が有利です。 |

高い |

|

パワー半導体とワイドバンドギャップ材料 |

非Si基板上の均一性、ウェーハ当たりコスト性能 |

自動車産業の電動化、再生可能エネルギーインフラの拡大、政府によるエネルギー効率化の推進 |

SiCとGaNパワーデバイスの製造におけるリーダーシップは、国家レベルで大きな注目を集めています。市場では、高温プロセスとこれらの化合物特有の材料特性を確実に処理し、プロセスの安定性と再現性を重視したCVD技術が評価されています。 |

中 |

|

産業用工具の保護・機能コーティング |

コーティングの密着強度、工具の寿命延長 |

高度な製造精度の必要性、機械加工と成形工程におけるコスト削減、軽量で難削材の新素材の採用 |

自動車や精密機械などの日本の製造業は、品質と耐久性を重視しています。CVDコーティングされた切削工具や耐摩耗部品の市場は成熟していますが、運用効率の目に見える改善とダウンタイムの削減をもたらす漸進的なイノベーションを重視しています。 |

高い |

|

ディスプレイ技術(マイクロLEDとフレキシブルOLED) |

Mask |

|||

|

脱炭素化と水素エネルギー触媒 |

||||

|

センサー用光学とフォトニック部品 |

||||

|

バイオメディカルとインプラント機器コーティング |

||||

|

新素材の研究開発とパイロット生産サービス |

||||

ソース: SDKI Analytics 専門家分析

- 日本の化学気相堆積市場の都道府県別内訳:

以下は、日本における化学気相堆積市場の都道府県別の内訳の概要です:

|

県 |

CAGR(%)(2026―2035年) |

主な成長要因 |

|

東京 |

8.0% |

半導体企業、R&Dセンターのハブであり、主要なツールベンダーにも近い |

|

大阪 |

7.8% |

電子機器製造、先端材料企業、研究機関 |

|

神奈川 |

8.2% |

精密製造、自動化に重点を置いた中小企業、強力な輸出基盤 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

化学気相堆積市場成長要因

当社の化学気相堆積市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

大規模半導体工場の設備投資と国家チップ資金プログラム

世界のウェーハファブにおける資本集約度は、化学気相堆積(CVD)装置需要の主要かつ測定可能な推進力となっています。これは、先端ロジック、メモリ、と特殊ファブでは大量の成膜装置が必要となるためです。例えば、TSMCは2024年の設備投資額を約297.6億米ドルと報告しています。さらに、TSMCが公表した資料と2025年の報告書では、設備投資額は400億―420億米ドルに絞り込まれており、そのうち70%はハイエンドCVDとPECVD装置を使用する先端プロセスと特殊技術に充てられています。

同時に、政府の産業プログラムも直接的なインセンティブを提供しています。例えば、CHIPS/commerceの材料と研究開発プログラムは、計測、材料、製造能力の構築に資金を提供し、新規ファブのコストとリスクを軽減します。ヨーロッパ委員会と加盟国による支援承認、例えばドイツの50億ユーロに上る新規マイクロチップファブ支援策などは、公的資本がヨーロッパにおける新規ファブへの投資リスクを低減していることをさらに示しています。企業の大規模な設備投資と数十億ドル規模の公的プログラムを組み合わせることで、前工程のウェーハ処理と特殊ファブで使用されるCVD装置の短期的で追跡可能な需要パイプラインが構築される見込みです。

電化とグリッド/輸送アプリケーションにおけるワイドバンドギャップ・パワーエレクトロニクス(SiC、GaN)の普及を促進するための政府戦略では、MOCVD/CVDプロセスがバリューチェーンの中核を担っています。例えば、米国エネルギー省の2025年ワイド バンドギャップ パワーエレクトロニクス戦略フレームワークでは、EV、水素電解、グリッド電力変換におけるGaN/SiCの採用加速が明記されており、製造規模の拡大が優先事項として挙げられています。

さらに、公式ロードマップは、政策資金と研究開発を、エピタキシー/エピウェーハと関連ツールセットのスケーリングに結び付けています。競合分析の観点から、VeecoのSEC提出書類と投資家向け資料(2025年)は、MOCVDとCVD製造システムがGaN RFとパワーデバイスの製造に不可欠であると特定しており、MOCVDツールの収益におけるOEM市場の位置付けを裏付けています。さらに、ASMの投資家向け資料では、CVDとPECVDプラットフォームがエピタキシーとパワーデバイスのプロセスフロー専用に設計されていることが強調されています。DOEロードマップは、公的研究開発とパイロットプログラムを下流の調達ニーズと結び付けているため、 GaN/SiCエピウェーハの製造に使用されるMOCVD/CVD装置の政策からパイロットライン、そして発注に至るまで、追跡可能な政府支援の需要経路が構築されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 化学気相堆積市場の世界シェア

SDKI Analyticsの専門家によると、化学気相堆積市場の世界シェアに関連するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

8.3% |

|

2025年の市場価値 |

512億米ドル |

|

2035年の市場価値 |

1,137億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

化学気相堆積市場のセグメンテーション分析

当社は、化学気相堆積市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、アプリケーション別、カテゴリ別、技術別にセグメント化されています。

アプリケーション別に基づいて、市場は半導体とマイクロエレクトロニクス、切削工具と工業用コーティング、データストレージ、医療機器、光学とガラス、その他(研究、エネルギーなど)に分割されています。予測期間中、半導体とマイクロエレクトロニクス分野が世界市場をリードし、60%のシェアを維持すると予想されています。世界的な半導体生産能力の拡大と、GAAトランジスタから3Dアーキテクチャへの移行により、化学気相堆積市場の需要が高まっています。サブ3nmや3D NANDの垂直積層といった先端ノードでは、GAAトランジスタに高度なCVD技術が不可欠となっています。これは、チャネルやスペーサー材料の堆積に役立ちます。半導体需要の増加と国内サプライチェーンの能力拡大も、CVD市場の成長を後押ししています。中国は、世界経済の周辺地域における主要な半導体製造国です。中国を製造大国として確立するためのMIC2025プログラムという政府の取り組みは、半導体のローカリゼーションの大幅な成長につながっています。これは、最先端のCVDツールに対する需要を力強く押し上げています。

カテゴリ別に基づいて、市場は装置、サービス、材料(前駆体とガス)分割されています。予測期間中、装置は世界市場シェアの65%を獲得すると見込まれています。自動化と統合の速度向上、そして高度な診断技術の進歩は、世界市場におけるCVDツールの普及を促進しています。半導体製造への多額の設備投資の流入は、世界的な周辺地域における装置需要の増加に直接影響を与えています。e-tech、検査ツールなどへの大規模な投資が行われています。SEMIのレポートによると、半導体業界におけるファブ装置への支出は2026年に最大18%増加すると予測されています。これは、CVDツール装置の技術開発を促進し、世界的な市場普及率を高める可能性があります。

化学気相堆積市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

アプリケーション別 |

|

|

カテゴリ別 |

|

|

技術別 |

|

ソース: SDKI Analytics 専門家分析

世界の化学気相堆積市場の調査対象地域:

SDKI Analyticsの専門家は、化学気相堆積市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋 |

|

|

ラテンアメリカ |

|

|

中東・アフリカ |

|

ソース: SDKI Analytics 専門家分析

化学気相堆積市場の制約要因

世界の化学気相堆積市場シェアを制約する主な要因は、炭素規制の圧力と排出コストです。例えば、11月4日、ヨーロッパの炭素価格は1トンあたり82.3ユーロに上昇し、2月中旬以来の高値となりました。同様に、世界的なこのような厳格な価格設定は、投入コストの上昇につながります。CVDプロセスは高温のリアクターと大量のエネルギー消費を必要とすることが多いため、CO2価格の上昇は事業者に材料コストを押し付け、導入率の低下につながります。

化学気相堆積市場 歴史的調査、将来の機会、成長傾向分析

化学気相堆積メーカーの収益機会

世界中の化学気相堆積メーカーに関連する収益機会の一部は次のとおりです:

|

機会分野 |

対象地域 |

成長の原動力 |

|

高度な半導体堆積 |

アジア太平洋地域 |

中国、韓国、台湾、日本でのファウンドリの大幅な拡大、ALD、PECVD、次世代ノードの需要の高まり |

|

太陽光/光起電コーティング |

ヨーロッパ |

EU の持続可能性目標に沿って、ヨーロッパにおけるグリーン エネルギーと PV 製造を推進します。 |

|

高純度ガスと前駆体 |

北米 |

成熟した半導体研究開発エコシステム、高度な堆積のための特殊CVDガス(水素、窒素など)に対する強い需要 |

|

MEMSとオプトエレクトロニクス |

Mask |

|

|

コーティングサービス(契約CVD) |

||

|

工業用と航空宇宙用コーティング |

||

|

エネルギーアプリケーション(例:SiC、パワーエレクトロニクス) |

||

|

新興市場への展開 |

||

ソース: SDKI Analytics 専門家分析

化学気相堆積の世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、化学気相堆積市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

R&Dパートナーシップとイノベーションハブ |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

強力な研究機関、半導体研究開発、既存のプレーヤーを活用して、次世代の CVD ソリューションを共同開発します。 |

|

持続可能/グリーンCVDソリューション |

ヨーロッパ |

成熟新興国 |

官民連携 |

発展した |

中 |

EU グリーンディールと規制推進に沿って、環境に優しい堆積、低排出ガスに重点を置いています。 |

|

契約サービスの拡張(CVD-as-a-Service) |

ラテンアメリカ |

新興 |

プライベート |

新興 |

低中 |

社内に堆積能力がない地元の産業にアウトソーシングされた CVD サービスを提供し、工業用コーティングのギャップを埋めます。 |

|

現地製造とツールの展開 |

Mask |

|||||

|

前駆体とガスサプライチェーンのローカリゼーション |

||||||

|

パワーエレクトロニクス / SiCエピタキシーセンター |

||||||

|

航空宇宙と特殊コーティング部門 |

||||||

|

政府支援の展開プログラム |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の化学気相堆積市場規模:

北米市場は、パワーエレクトロニクス分野における国内CVD技術の発明を促進するCHIPS法に基づく製造インセンティブと研究開発助成金の影響により、2035年までに6.0%のCAGRで成長すると予測されています。パイロットラインと材料純度向上への連邦政府支出は、SiC/GaN系EVや再生可能デバイスへの採用を促し、海外への依存度を低下させる推進力となっています。米国商務省による2023年マイクロエレクトロニクス評価では、2023年から2032年の間に計画されている米国の半導体設備投資額が2,000億米ドルを超え、そのうち19%は製造設備の再生のための公的資金です。当社の調査によると、この投入は2030年までに北米のCVDプロセスのブレークスルーを14%増加させ、重要なコーティングにおける自立性を高めると予想されています。アプライドマテリアルズやラムリサーチなどの先見性のある企業は、プラズマベースの強化版のバリエーションを開発しており、高精度で大量生産可能な成膜において北米のリーダーシップの基盤を築いています。

- 北米の化学気相堆積市場の市場強度分析:

北米の化学気相堆積市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

高い |

適度 |

|

半導体産業の需要 |

非常に高い |

低い |

|

太陽光パネル製造 |

適度 |

低い |

|

産業用ツールアプリケーション |

Mask |

|

|

研究開発活動 |

||

|

先端材料フォーカス |

||

|

製造設備生産 |

||

|

技術的専門知識の可用性 |

||

|

規制コンプライアンス要件 |

||

|

資本投資レベル |

||

|

輸出管理制限 |

||

|

競争の激しさ |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの化学気相堆積市場規模:

ヨーロッパは、ヨーロッパチップ法(European Chips Act)によるエコシステムの強化と、供給混乱下での2倍の生産目標により、2035年まで複利年間成長率(CAGR)5.5%を記録すると予想されています。この傾向は、デザインセンターとファブのコミットメントの増加と連動しており、自動車センサーやフォトニクスに使用されるEUVレジストやバリア層におけるCVDの採用を促進しています。ヨーロッパ委員会によるチップ法の施行は、協働的な取り組みとイノベーションを通じて、2030年までにヨーロッパにおける半導体生産の世界シェア20%を達成することを目指しています。当社の推定によると、このビジョンは2030年までにヨーロッパのCVDパートナーシップを11%成長させ、集積回路の完成度を高めるでしょう。ASM InternationalやOxford Instrumentsのような先駆者は、原子層拡張のパイオニアであり、ヨーロッパにおける独立したグリーン成膜モデルの探求に応えています。

- ヨーロッパの化学気相堆積市場の市場強度分析:

ヨーロッパの化学気相堆積市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

高い |

適度 |

|

半導体産業の需要 |

適度 |

高い |

適度 |

|

太陽光パネル製造 |

低い |

高い |

適度 |

|

産業用ツールアプリケーション |

Mask |

||

|

研究開発活動 |

|||

|

先端材料フォーカス |

|||

|

製造設備生産 |

|||

|

技術的専門知識の可用性 |

|||

|

規制コンプライアンス要件 |

|||

|

資本投資レベル |

|||

|

輸出管理制限 |

|||

|

競争の激しさ |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の化学気相堆積市場規模:

アジア太平洋地域は、中国、韓国、台湾における半導体工場の建設、先端ノードへの投資、薄膜エレクトロニクスへの応用の急増を背景に、2035年までに化学気相堆積市場の60.0%のシェアを獲得すると予想されています。このリーダーシップは、5nm以降のプロセスにおける高誘電率(High-k)絶縁膜とコンフォーマルコーティングの需要急増に加え、政策的な補助金によるサプライチェーンのローカライズ化と、歩留まり最適化の観点からCVDツール導入の迅速化が進んでいることによるものです。米国商務省産業安全保障局の2023年報告書は、中国の将来の半導体製造能力は2014年の12%から2025年には23%増加すると予測しており、CVD集約型製造におけるアジアの重要性を示しています。当社の調査によると、この増加により、2030 年までに地域の CVD 装置調達が 18% 増加すると予想されており、これにより、効果的でスケーラブルな堆積プラットフォームを通じて輸出能力が強化されることになります。

- アジア太平洋地域の化学気相堆積市場の市場強度分析:

アジア太平洋地域の化学気相堆積市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリ |

日本 |

韓国 |

中国 |

インド |

マレーシア |

|

市場の成長可能性 |

高い |

非常に高い |

非常に高い |

高い |

適度 |

|

半導体産業の需要 |

非常に高い |

非常に高い |

高い |

適度 |

高い |

|

太陽光パネル製造 |

適度 |

高い |

非常に高い |

高い |

低い |

|

産業用ツールアプリケーション |

Mask |

||||

|

研究開発活動 |

|||||

|

先端材料フォーカス |

|||||

|

製造設備生産 |

|||||

|

技術的専門知識の可用性 |

|||||

|

規制コンプライアンス要件 |

|||||

|

資本投資レベル |

|||||

|

輸出管理制限 |

|||||

|

競争の激しさ |

|||||

ソース: SDKI Analytics 専門家分析

化学気相堆積業界概要と競争ランドスケープ

化学気相堆積市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

化学気相堆積との関係 |

|

Applied Materials, Inc. |

米国 |

半導体ウェーハ製造用の CVD、PECVD、ALD、ECD システムの大手サプライヤー |

|

Lam Research Corporation |

米国 |

フロントエンドとバックエンドの半導体製造向けの CVD、ALD、ECD ソリューションのプロバイダー |

|

ASM International N.V. |

オランダ |

ALD(CVD技術)の世界的リーダーであり、半導体業界向けにEPIとPEALDシステムも提供しています。 |

|

AIXTRON SE |

Mask |

|

|

Veeco Instruments Inc. |

||

|

Plasma-Therm LLC |

||

|

Beneq |

||

|

SENTECH Instruments GmbH |

||

|

Oerlikon Balzers |

||

|

CVD Equipment Corporation |

||

化学気相堆積の世界と日本の消費者上位10社は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Intel Corporation |

|

||

| Sony Semiconductor Solutions Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の化学気相堆積市場のメーカーシェアを占める上位10社は次のとおりです:

|

会社名 |

事業状況 |

化学気相堆積との関係 |

|

Canon Anelva Corporation |

日本原産 |

高度なメモリ アプリケーションを含む半導体製造用の PVD、CVD、エッチング システムを開発、製造しています。 |

|

Tokyo Electron Limited (TEL) |

日本原産 |

CVD、ALD、コーター/デベロッパー システムのフルスイートを提供する大手半導体製造装置メーカー。 |

|

SAMCO Inc. |

日本原産 |

研究開発と産業向けの PECVD、ICPCVD、ALD システムを含む小型ベンチトップと生産規模のプラズマ処理装置を専門としています。 |

|

ULVAC, Inc. |

Mask |

|

|

Kokusai Electric Corporation |

||

|

SÜSS MicroTec SE |

||

|

Kurt J. Lesker Company |

||

|

SHINKO SEIKI CO., LTD. |

||

|

TAZMO CO., LTD. |

||

|

TOYAMA CO., LTD. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

化学気相堆積 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 化学気相堆積 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

化学気相堆積市場最近の開発

世界と日本における化学気相堆積市場に関連する最近の商業的発売と技術の進歩の一部は次のとおりです:

|

月と年 |

関係企業/機関 |

化学気相堆積との関連 |

|---|---|---|

|

2024年11月 |

CVD Equipment Corporation |

CVD Equipment Corporationは、化学気相浸透システム(CVD)の3.5百万米ドルの追加受注を獲得しました;これは化学気相堆積(CVD)に直接関連しており、産業アプリケーションにおける高度なCVDシステムの継続的な需要を浮き彫りにしています。 |

|

2025年9月 |

Kyocera Unimerco, Weber Technologies |

Kyocera Unimerco integrated Weber Technologiesの事業を統合し、CVDダイヤモンドコーティングにおける専門知識を強化しました;これにより、CVDコーティングのアプリケーションを複数の業界に拡大し、グローバル競争力を強化することで、化学気相堆積(CVD)との連携を強化します。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証