高密度プラズマCVD装置市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 機器のタイプ別、アプリケーション別、材料のタイプ別、技術のタイプ別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Nov 2024

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

高密度プラズマCVD装置市場エグゼクティブサマリ

1) 高密度プラズマCVD装置市場規模

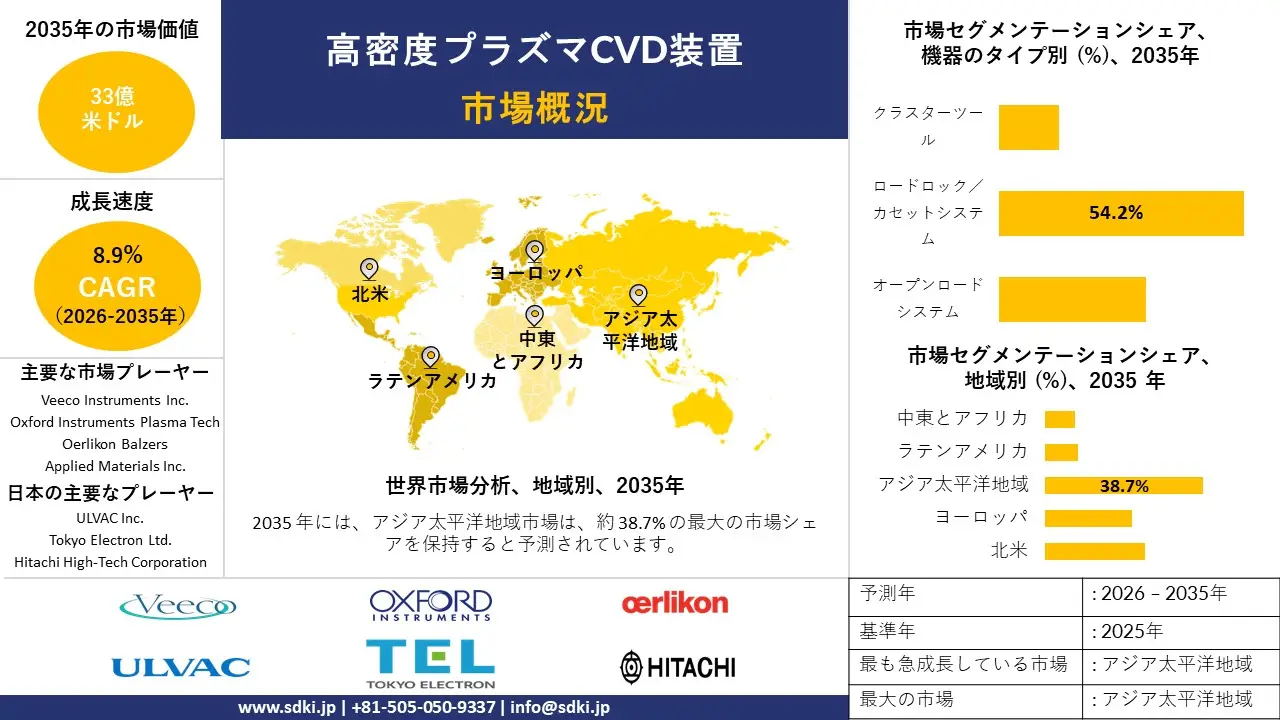

高密度プラズマCVD装置市場に関する弊社の調査レポートによると、市場は2026―2035年の予測期間中に8.9%の複利年間成長率(CAGR)で成長すると予測されています。来年には、市場規模は33億米ドルに達する見込みます。

しかし、弊社の調査アナリストによると、基準年の市場規模は14億米ドルでしました。高性能と小型電子機器への需要の高まりと、半導体業界における大幅な技術革新が、市場の主要な成長要因となっています。

2) 高密度プラズマCVD装置市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される高密度プラズマCVD装置市場の傾向には、半導体製造、太陽電池コーティング、ディスプレイ技術などの分野が含まれます。以下では、予測期間中に高密度プラズマCVD装置市場をリードすると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR (2026-2035年) |

主な成長要因 |

|---|---|---|---|

|

半導体製造工場 |

アジア太平洋地域 |

9.9% |

微細化需要、ウェーハスケーリング、先端リソグラフィー統合 |

|

太陽電池コーティング |

ヨーロッパ |

8.6% |

再生可能エネルギー目標、薄膜効率、コスト削減戦略 |

|

ディスプレイ技術 |

北米 |

8.8% |

OLEDの拡大、フレキシブル基板、欠陥制御の革新 |

|

車載センサー |

アジア太平洋地域 |

9.2% |

EVの成長、ADAS統合、高信頼性コーティング |

|

医療用電子機器 |

ヨーロッパ |

7.9% |

バイオコーティング需要、デバイスの小型化、規制遵守 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 高密度プラズマCVD装置とは何ですか?

HDPCVD(高密度プラズマCVD装置)は、高度に電離したプラズマを用いて基板上に薄膜を堆積する特殊な半導体製造装置があります。優れたギャップフィリング能力、低温での精密な膜形成、そして高密度プラズマの生成を特徴としています。誘導結合プラズマCVDと高密度プラズマ強化CVDは、高密度プラズマ化学蒸着装置の主なカテゴリーがあります。

4) 日本の高密度プラズマCVD装置市場規模:

日本では、先進的な半導体エコシステムを背景に、高密度プラズマCVD装置の需要が高まっています。マイクロエレクトロニクスのイノベーションと3D NAND開発の急速な進展がこの勢いを加速させています。「半導体とデジタル産業戦略」などの政府の支援や、経済産業省による国内半導体製造への資金提供は、この分野を強化しています。

産学連携もこの技術の普及を促進しています。さらに、日本のカーボンニュートラルへの取り組みは、エネルギー効率の高い成膜方法の採用を促進しています。戦略的な投資と政策支援により、日本はプラズマ強化製造技術の発展において重要な役割を果たす態勢が整っています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、高密度プラズマCVD装置市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

半導体ファウンドリパートナーシップ |

長期契約、IP共有 |

小型化の需要、ファブの拡張、研究開発拠点 |

日本のファウンドリエコシステムは、協働型イノベーションモデルへと移行しつつあります |

高 |

|

ディスプレイパネルコーティングソリューション |

OEM採用、欠陥削減 |

OLEDの需要、フレキシブル基板、輸出の伸び |

日本のディスプレイメーカーは、次世代パネル向け超薄型コーティングを模索しています |

中 |

|

太陽電池製造 |

効率ベンチマーク、補助金 |

再生可能エネルギー目標、薄膜技術、CO2削減目標 |

地域の太陽光発電イニシアチブが高効率成膜システムの需要を牽引 |

中 |

|

車載センサー製造 |

Mask |

|||

|

医療機器コーティングサービス |

||||

|

産学連携研究開発プラットフォーム |

||||

|

機器リース及びサービス化 |

||||

|

都道府県レベルのインセンティブ獲得 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の高密度プラズマCVD装置市場の都道府県別内訳:

以下は、日本における高密度プラズマCVD装置市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

9.4% |

半導体研究開発拠点、政府補助金、先進的なファブインフラ |

|

大阪府 |

8.7% |

ディスプレイ技術クラスター、熟練労働力、産学連携 |

|

神奈川県 |

8.9% |

自動車エレクトロニクスの需要、イノベーションセンター、サプライヤーエコシステム |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

高密度プラズマCVD装置市場成長要因

弊社の最新の高密度プラズマCVD装置市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

シリコンカーバイド(SiC)パワーエレクトロニクスエコシステムの世界的な拡大:

電気自動車(EV)と再生可能エネルギーへの世界的な移行は、ワイドバンドギャップ半導体、特にシリコンカーバイド(SiC)への巨額の投資を促しています。SiCパワーデバイスは従来のシリコンに比べて優れた効率、高温動作、高速スイッチング速度を備えているため、SiCの需要は高まっており、市場に影響を与えています。

高性能SiC MOSFETの製造には、材料の高い界面電荷と動作ストレスに耐えられる高品質のゲート酸化膜とパッシベーション層を成膜するための高密度プラズマCVD装置が必要があります。

Wolfspeedは、世界最大のシリコンカーバイド材料メーカーの一つであり、ダーラム工場は生産量の60%を占めています。生産プロセスの増強のために約65億ドルが組織に投入され、高密度プラズマCVD装置の普及と利用を促進しています。

-

先進メモリアーキテクチャの台頭:

3D NANDのスケーリング: クラウドコンピューティング、AI、ビッグデータ分析を背景としたデータストレージへの旺盛な需要により、NANDフラッシュメモリは物理的限界に達しています。高密度プラズマCVDは3D NAND製造における主力技術であり、メモリアレイを形成するシリコン酸化物とシリコン窒化物の交互積層の堆積に不可欠であり、市場の成長を促進すると期待されています。

弊社の調査アナリストは、NANDフラッシュメモリ市場は予測期間中に6.4%のCAGRで成長すると予測しており、これは高密度プラズマCVD市場の成長を支える可能性があります。そのため、3D NANDの層が数年前の64層から現在では200層以上に増加し、高密度化が進むにつれて、堆積速度、均一性、応力制御の点で高密度プラズマCVD装置に対する要件はより厳しくなり、装置のアップグレードと販売に直接影響を及ぼします。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 高密度プラズマCVD装置市場の世界シェア

SDKI Analytics の専門家は、高密度プラズマCVD装置市場の世界シェアレポートに関して、以下のように洞察を共有しています:

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

8.9% |

|

2025年の市場価値 |

14億米ドル |

|

2035年の市場価値 |

33億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

高密度プラズマCVD装置市場セグメンテーション分析

高密度プラズマCVD装置市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、機器のタイプ別、アプリケーション別、材料のタイプ別、技術のタイプ別にセグメントに分割されています。

高密度プラズマCVD装置市場は機器のタイプ別に基づいて、オープンロードシステム、ロードロック/カセットシステム、クラスターツールに分割されています。ロードロック/カセットシステムセグメントは、ウェーハ搬送中の真空維持に不可欠なため、26.4%のシェアを占めると予想されています。これは、自動化されたファブにおける汚染物質制御とスループットの重要な要素があります。

これらのシステムは、人間の介入をほとんど必要とせずに、大量かつ一定のスループットでウェーハ処理を可能にし、ロボットアームやクラスターツールと互換性があります。クリーンルーム基準や自動化ガイドラインに準拠できることは、膜の品質向上とパーティクル汚染の低減につながります。ファブの規模が先端ノードへと拡大するにつれて、これらのシステムの需要は増加します。

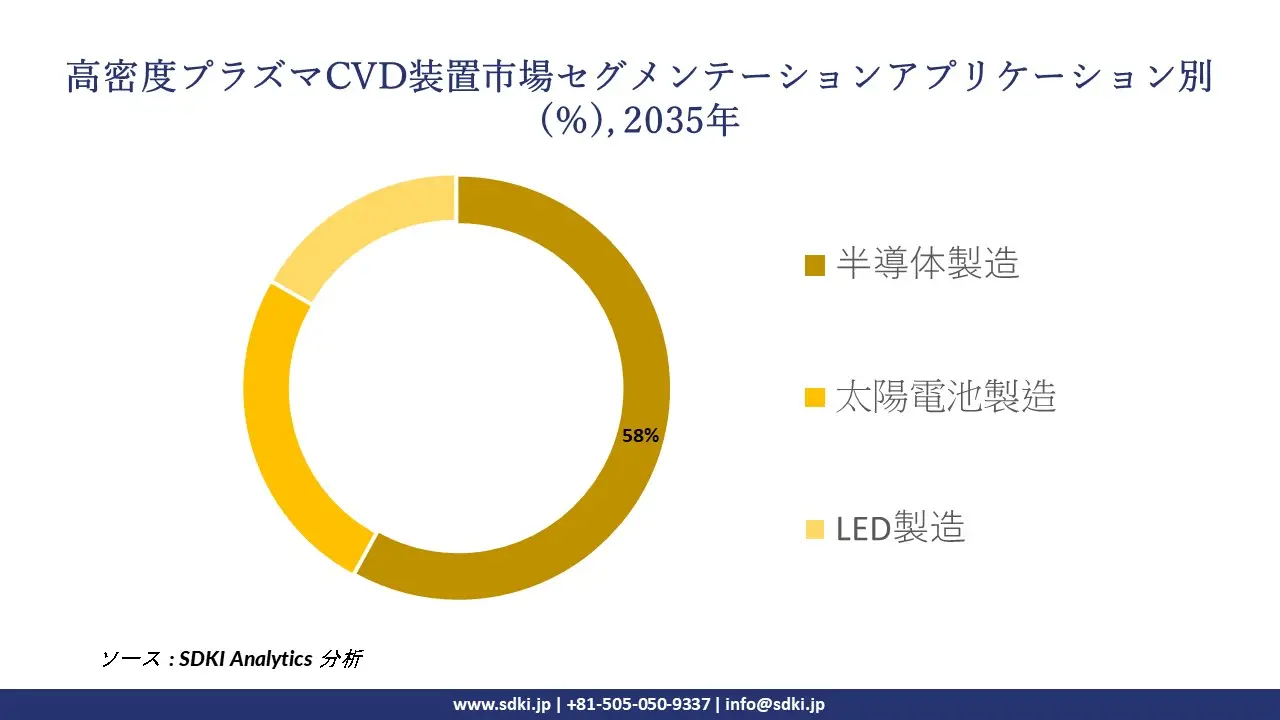

アプリケーション別に基づいて、高密度プラズマCVD装置市場は、半導体製造、太陽電池製造、LED製造に分割されています。半導体製造分野は、チップの小型化、Al/IoTの普及、そして世界的なファブ拡張により、2035年には58%を占めると予測されています。HDP CVDシステムは、特に5nmノード未満のロジックICやメモリICに必要な高密度・低欠陥構造を実現します。マルチチャンバークラスター装置と組み合わせ、クリーンルーム環境で使用することで、原子レベルの均一性とスループットを保証します。この分野が優位に立っているのは、高いアスペクト比の被覆率要件と、装置及びプロセス制御の革新を推進する低誘電率誘電体によるものがあります。

以下は、高密度プラズマCVD装置市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

機器のタイプ別 |

|

|

アプリケーション別 |

|

|

材料のタイプ別 |

|

|

技術のタイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界の高密度プラズマCVD装置市場の調査対象地域:

SDKI Analyticsの専門家は、高密度プラズマCVD装置市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

高密度プラズマCVD装置市場の制約要因

高密度プラズマCVD装置の市場シェアを阻害する大きな要因の一つは、価格の高さです。政府による価格統制は、高密度プラズマCVD装置市場の収益性に直接的な圧力をかけており、メーカーは収益源の減少に直面するだけでなく、高額な研究開発費や製造費の回収に困難をきたすと予想されます。さらに、日本では中央社会保険医療協議会による厳格な価格審査が実施されており、市場参入を遅らせています。

高密度プラズマCVD装置市場 歴史的調査、将来の機会、成長傾向分析

高密度プラズマCVD装置製造業者の収益機会

世界中の高密度プラズマCVD装置製造業者に関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

成長要因 |

|---|---|---|

|

半導体ファウンドリ統合 |

アジア太平洋地域 |

AI、IoT、5G技術による大量チップ製造需要の拡大 |

|

太陽電池薄膜コーティング |

ヨーロッパ |

再生可能エネルギーとカーボンニュートラル目標への強力な政策支援 |

|

車載センサー成膜 |

北米 |

精密コーティング技術を必要とするEV及びADASシステムの拡大 |

|

フレキシブルディスプレイ製造 |

Mask |

|

|

医療機器表面エンジニアリング |

||

|

太陽光発電パネルの効率向上 |

||

|

航空宇宙用電子機器の小型化 |

||

|

産業用IoTチップ製造 |

||

ソース: SDKI Analytics 専門家分析

高密度プラズマCVD装置の世界シェア拡大のための実現可能性モデル

弊社のアナリストは、高密度プラズマCVD装置市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|---|---|---|---|---|---|---|

|

クラスター型製造業 |

アジア太平洋地域 |

成熟 |

ハイブリッド |

開発 |

高 |

統合されたサプライチェーンと熟練労働力を備えた強力な半導体クラスター |

|

グリーンエネルギーインセンティブモデル |

ヨーロッパ |

成熟 |

パブリック |

開発 |

中 |

太陽光発電及びクリーンエネルギー技術に対する強力な政策枠組みと補助金 |

|

OEMパートナーシップモデル |

北米 |

成熟 |

ハイブリッド |

開発 |

高 |

自動車及び防衛分野における先進電子機器に対する確立されたOEMネットワークと需要 |

|

官民イノベーションハブ |

Mask |

|||||

|

インフラ主導型成長 |

||||||

|

産学連携 |

||||||

|

輸出主導型技術モデル |

||||||

|

戦略的ライセンスフレームワーク |

||||||

ソース: SDKI Analytics 専門家分析

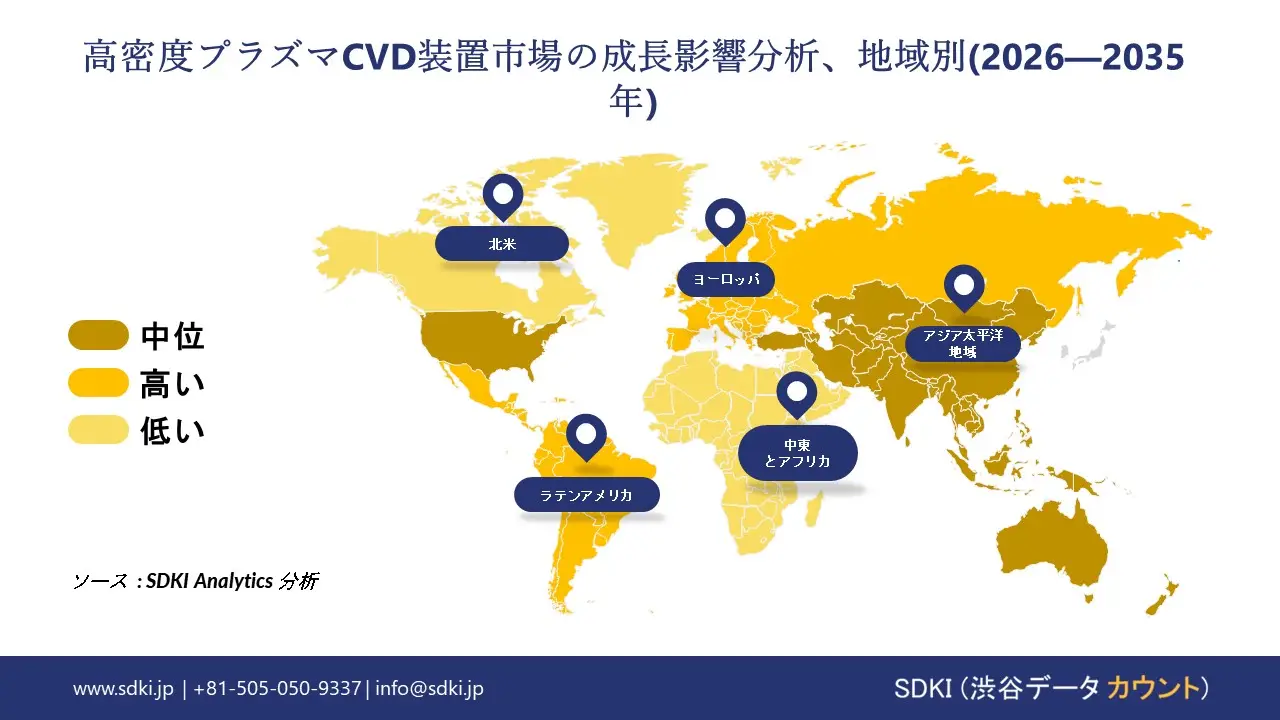

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の高密度プラズマCVD装置市場規模:

北米は、予測期間を通じて世界市場で第2位の市場シェアを確保すると予測されています。この地域の市場成長は、航空宇宙及び防衛分野の急速な成長に支えられています。

北米の航空宇宙及び防衛分野では、高性能材料とコーティングが求められています。高密度プラズマCVDシステムは、衛星、航空機、軍事用電子機器に使用される部品に耐久性のある高純度の膜を堆積するために広く使用されています。

さらに、民生用電子機器とIoTデバイスの需要の増加も、この地域の市場の成長を牽引しています。北米の民生用電子機器市場の拡大は、高度なメモリ及びセンサー部品の需要を高めており、これらの部品を高精度で製造するための高密度プラズマCVD装置の需要を加速させています。

- 北米の高密度プラズマCVD装置市場の市場強度分析:

北米の高密度プラズマCVD装置市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場の成長可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの高密度プラズマCVD装置市場規模:

SDKI市場調査アナリストの調査によると、予測期間中、この地域の市場は世界市場において着実な成長が見込まれています。市場の成長は、先進的な半導体研究と製造によって牽引されています。ドイツ、フランス、オランダなどの国々は半導体技術革新への投資を増やしており、これが国内のチップ生産を加速させています。

高密度プラズマCVD装置は、高性能マイクロエレクトロニクス及び集積回路の製造において重要な役割を果たしています。さらに、市場の成長は再生可能エネルギー技術の拡大によって支えられています。太陽エネルギーの導入拡大は、高エネルギーを捕捉する能力と耐久性により、高密度プラズマCVD装置の需要を加速させています。

- ヨーロッパの高密度プラズマCVD装置市場の市場強度分析:

ヨーロッパの高密度プラズマCVD装置市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

中程度 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

ハイブリッド |

|

熟練人材の確保 |

Mask |

||

|

標準及び認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の高密度プラズマCVD装置市場規模:

アジア太平洋地域市場は、世界市場で38.7%のシェアを獲得し、支配的な地位を占めると予想されています。また、アジア太平洋地域は最も急速に成長する地域となり、予測期間を通じて9.8%のCAGRを記録すると予想されています。この地域市場の成長は、民生用電子機器の需要増加に支えられています。

この地域では、スマートフォン、タブレット、ウェアラブル端末などの民生用電子機器分野が急成長しており、優れた材料特性を持つ高性能と小型部品の製造を目的とした高密度プラズマCVD装置の需要が加速しています。中国は、先進的な電子機器に対する需要の増加、政府の支援政策、そして拡大する太陽光パネル産業の結果として、この地域市場をリードすると予想されています。

- アジア太平洋地域の高密度プラズマCVD装置市場の市場強度分析:

アジア太平洋地域の高密度プラズマCVD装置市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

中国 |

インド |

マレーシア

|

韓国

|

|

市場成長の可能性 |

強 |

強 |

中程度 |

強 |

強 |

|

製造業の設備投資の勢い |

高 |

高 |

中程度 |

高 |

中 |

|

自動化とロボティクスの需要 |

高 |

高 |

中程度 |

中 |

中 |

|

インフラプロジェクトのパイプライン |

Mask |

||||

|

資金調達の容易さ(リース) |

|||||

|

サプライチェーンの統合 |

|||||

|

熟練した人材の確保 |

|||||

|

アフターマーケットとサービスの需要 |

|||||

|

グリーン化/改修の機会 |

|||||

|

規制と基準の複雑さ |

|||||

|

市場参入障壁 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

高密度プラズマCVD装置業界概要と競争ランドスケープ

高密度プラズマCVD装置市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

高密度プラズマCVD装置との関係 |

|

Veeco Instruments Inc. |

米国 |

化合物半導体及びオプトエレクトロニクス向けCVDシステムを提供 |

|

Oxford Instruments Plasma Tech |

イギリス |

MEMS及びフォトニクス向けPECVDシステムを提供 |

|

Oerlikon Balzers |

スイス |

産業アプリケーション向けプラズマCVDコーティングシステムを提供 |

|

Applied Materials Inc. |

Mask |

|

|

Plasma-Therm LLC |

||

|

SINGULUS Technologies AG |

||

|

SVT Associates Inc. |

||

|

Silterra Malaysia Sdn Bhd |

||

|

IHI Ionbond AG |

||

|

Samco Inc. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

高密度プラズマCVD装置の世界及び日本の消費者上位10社は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Apple Inc. |

|

||

| Samsung Electronics | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Honeywell | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

日本の高密度プラズマCVD装置市場においてメーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

高密度プラズマCVD装置との関係 |

|

ULVAC Inc. |

日本発祥 |

半導体及びディスプレイ製造工場向けHDP-CVDシステムを製造しています |

|

Tokyo Electron Ltd. |

日本発祥 |

先端半導体ノード向けHDP-CVDシステムを提供しています |

|

Hitachi High-Tech Corporation |

日本発祥 |

マイクロエレクトロニクス向けPECVD及びHDP-CVDシステムを提供しています |

|

Kokusai Electric Corporation |

Mask |

|

|

SCREEN Semiconductor Solutions Co., Ltd. |

||

|

Shibaura Mechatronics Corporation |

||

|

Sumitomo Precision Products Co., Ltd. |

||

|

Nihon Dempa Kogyo Co., Ltd. (NDK) |

||

|

Canon Machinery Inc. |

||

|

Toyo Advanced Technologies Co., Ltd. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

高密度プラズマCVD装置 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 高密度プラズマCVD装置 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

高密度プラズマCVD装置市場最近の開発

世界及び日本における高密度プラズマCVD装置市場に関連する最近の商業的発売及び技術の進歩の一部を以下に示します:

|

発売日/発表日 |

会社名/機関名 |

技術進歩の詳細 |

|

2023年4月 |

Lam Research corporation |

Lam Research は、SPEED製品ファミリーの拡充により、高密度プラズマ化学気相成長(HDP-CVD)におけるリーダーシップを強化しました。これらの次世代誘電体堆積ツールは、高アスペクト比構造における完全なギャップフィルを実現するように設計されており、比類のないスループットと信頼性を提供します;主なアプリケーションには、AI、5G、自動車市場に不可欠な先進メモリ、パワーデバイス、センサー、トランジスタアーキテクチャなどがあります。この技術革新は、チップの高性能化と高密度集積化に対する世界的な需要に合致しており、進化するHDP-CVD装置市場におけるラムリサーチの地位を強化します。 |

|

2024年7月 |

Tokyo Electron |

Tokyo Electronは、Episode1及びEpisode2 DMR枚葉式堆積システムを発表し、Episode 2 QMR(クアッドモジュール)を2026年に出荷する予定です。これらのプラットフォームは、酸化膜除去やTi堆積などの複雑なマルチプロセスフローを容易にし、高アスペクト比及び3D積層構造を可能にします;Episodesシリーズは、装置の可用性とエネルギー効率の向上を目的とした、強化されたプラズマソースとデータ分析モジュールも統合しています。この開発により、東京エレクトロンは、先端ロジック及びメモリ工場における高密度プラズマCVDソリューションの需要拡大に対応する能力を強化します。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証