- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ヘパリン市場エグゼクティブサマリ

1)ヘパリン市場規模

ヘパリン市場に関する当社の最新の市場調査レポートでは、2025ー2035年の予測期間中に5.4%のCAGRで成長するセクターが強調されています。2024年の基準年には、市場規模は59億米ドルと評価され、2035年末までに109億米ドルに達すると見込まれています。この成長は、抗凝固療法の需要の高まりと医薬品製剤の急速な進歩によって推進されています。

2)ヘパリン市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの業界専門家は、予測期間中に成長と機会を示す主要な傾向を明らかにしました。これらの分野は、注射用ヘパリン及びバイオシミラー、低分子量ヘパリン、バイオシミラーヘパリン製品などです。さらに、予測期間中にヘパリン市場をリードする主要な傾向に関する詳細情報もまとめています:

|

最も急成長している分野 |

年平均成長率(CAGR)(%) |

成長要因 |

|

注射用ヘパリン及びバイオシミラー |

13.5 |

政府の医療投資の増加、中国とインドにおける心血管疾患及び血栓症の増加 |

|

低分子量ヘパリン(LMWH) |

8.9 |

外科手術の増加、血栓症予防における使用拡大 |

|

バイオシミラーヘパリン製品 |

7.4 |

特許の満了、費用対効果の高い治療ソリューションへの注力 |

|

院内ヘパリン投与 |

7.1 |

医療インフラと疾病管理プログラムの改善 |

|

注射用ヘパリン |

6.3 |

医療費の増加と患者の意識向上 |

3)市場の定義– ヘパリンとは何ですか?

世界のヘパリン市場は、ヘパリンの製造、流通、そして利用に関連しています。さらに、市場の中心的な構成要素であるヘパリン、ヘパリンとは天然由来の抗凝固剤であり、医療現場で血栓の治療と予防に広く使用されています。市場の主要な利害関係者は、製薬会社、原材料サプライヤー、規制当局、病院、診療所、研究機関、そして受託製造機関など多岐にわたります。さらに、市場に出回っているヘパリンの種類としては、天然由来の未分画ヘパリンと、制御された化学的または酵素的脱重合によって得られる低分子量ヘパリンがあります。

4)日本のヘパリン市場規模

日本のヘパリン市場は、2025ー2035年の予測期間中に5.7%の年平均成長率(CAGR)で成長しています。日本の超高齢化は、ヘパリンの持続的な需要を牽引する主な要因です。人口動態の移行により、深部静脈血栓症、肺塞栓症、心房細動などの加齢に伴う心血管疾患の有病率が上昇しています。さらに、この10年間で人工関節置換術後の血栓症予防を目的とした低分子ヘパリン(LMWH)の使用が大幅に増加したことも、この需要を支えています。さらに、NHIの保険償還対象により、日本は整形外科領域においてヘパリンの成長が直接経口抗凝固薬を上回る高所得市場となっています。

政府の支援策としては、厚生労働省がヘパリンなどの抗凝固薬を含む医薬品の国内イノベーション活性化を目的とした10年間の政府基金を立ち上げました。さらに、戦略的備蓄プログラムは、国内のヘパリン備蓄を大幅に強化すると予測されています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、ヘパリン市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出要因 |

都道府県 |

例 |

企業/機関 |

市場洞察 |

|

抗凝固薬の需要増加 |

東京 |

Tokyo General Hospitalは、2024年にヘパリン使用量が28%増加すると報告しました。 |

Takeda Pharmaceutical Co. |

心血管疾患の有病率の高さがヘパリンベースの治療の需要を牽引 |

|

外科手術の増加 |

大阪 |

Osaka Medical Centerは、2023年にヘパリン供給を35%拡大しました。 |

FUJIFILM Corporation |

複雑な手術の増加により、血栓症予防のためのヘパリンの需要が増加 |

|

バイオシミラーヘパリンの採用拡大 |

神奈川 |

Kanagawa Prefectural Hospitalは、2025年にバイオシミラーヘパリンを導入しました。 |

Chugai Pharmaceutical Co. |

費用対効果の高いバイオシミラーが医療提供者の間で人気を集めています |

|

政府の医療費助成策 |

愛知 |

抗凝固療法に対する政府の資金提供は40%増加しました。 |

Eisai Co., Ltd. |

必須医薬品のイノベーションとアクセスへの強力な支援 |

|

高齢者人口の増加 |

福岡 |

福岡市の高齢者人口(65歳以上)は、2023年に22%増加しました。 |

Otsuka Pharmaceutical |

人口の高齢化により、ヘパリン療法を含む慢性疾患管理の需要が高まっています |

- 日本のヘパリン市場の都道府県別内訳:

以下は、日本のヘパリン市場の都道府県別の内訳の概要です:

|

都道府県名 |

CAGR (2025-2035年) |

主な成長要因 |

|

東京 |

8.9% |

高齢者人口の増加、高度な医療施設、心血管疾患の増加、政府の医療費支出 |

|

大阪 |

8.4% |

慢性疾患の負担増加、専門クリニックの拡大、医療研究費の増加 |

|

愛知 |

7.7% |

医療へのアクセスが拡大する産業拠点、患者意識の向上、バイオシミラーの開発 |

|

神奈川 |

7.5% |

人口の高齢化、病院ネットワークの拡大、積極的な公衆衛生キャンペーン |

|

福岡 |

7.1% |

心血管疾患の発症率の増加、保険適用範囲の拡大、地域医療への投資 |

5)ヘパリン市場分析 - 支払者の価格設定と支出

世界のヘパリン市場の支払者価格設定と支出分析は次のとおりです:

|

国/地域 |

政府支出(2024年、10億米ドル) |

自己負担額(医療費の割合) |

価格設定と支出に関する洞察 |

|

米国 |

4.2 |

22% |

政府資金の増加と民間保険の積極的な関与、バイオシミラーへの投資増加 |

|

フランス |

1.8 |

14% |

償還ポリシーの強化、手頃な価格のヘパリンバイオシミラーへの重点的な取り組み |

|

ドイツ |

2.1 |

16% |

バイオシミラー市場への浸透が進む中、医療インフラは強固 |

|

イタリア |

1.3 |

24% |

政府支援は増加しているものの、特に都市部以外では自己負担額が依然として高い |

|

スペイン |

1.0 |

26% |

バイオシミラーの使用増加は、医療費の地域格差を相殺するのに役立っています |

|

日本 |

2.0 |

19% |

高齢者介護への多額の補助金、バイオシミラーのプロモーションが市場成長を牽引 |

|

オーストラリア |

1.5 |

21% |

新規ヘパリン製品の病院での導入拡大、中程度の自己負担額が維持されています |

ヘパリン市場成長要因

ヘパリン市場に関するデータ主導の市場分析調査レポートでは、このセクターの拡大を牽引する主要な市場動向と要因を特定しています。

- 血栓塞栓症の負担増加と低分子ヘパリン(LMWH)の需要増加:心血管疾患及び静脈血栓塞栓症の罹患率の急増は、ヘパリンなどの抗凝固剤の需要増加を促進しています。WHOによると、CVDは年間17百万人以上の死因となっており、CDC(米国疾病対策センター)の報告によると、米国では毎年850,000人以上が肺塞栓症と深部静脈血栓症に罹患しています。ヘパリンはこれらの症例の第一選択薬であるため、罹患率の増加に伴い需要も増加すると予測されています。当社の業界専門家が特定したもう1つの重要な動向は、血栓症の外来治療におけるLMWHの需要増加です。例えば、主要市場における病院から在宅ケアへの移行は、LMWHの採用拡大を促進しています。CDCの抗凝固ガイドラインは、整形外科 手術後の予防における第一選択薬としてLMWHを強調しています。

- 合成ヘパリン生産の進歩とヘパリン生産の地政学的回帰:研究開発投資の増加による生合成ヘパリン及び合成ヘパリン生産の急速な進歩は、市場の持続的な上昇傾向を確実にしています。この傾向は、安全性と製品品質の向上、そして汚染リスクの低減につながると予測されています。もう一つの重要な傾向は、サプライチェーンの強化と特定地域への依存度の低減に向けた動きです。例えば、米国、EU、日本は、特定地域(中国)への依存度を低減するため、APIの国内生産を加速させています。米国の大統領令14017号は、55百万米ドル以上を国内のヘパリン生産に注ぎ込み、2024年にイーライリリーが米国でヘパリンAPI工場に投資したことからも明らかなように、有利な投資基盤を創出しています。サプライチェーンの脆弱性を緩和するためのこれらの規制措置は、現地生産のための有利な機会を確保し、地域のサプライチェーンに新たな収益源を生み出し、価格を安定させることを目指しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - ヘパリン市場の世界シェア

SDKI Analyticsの専門家によると、以下はヘパリン市場の世界シェアに関連するレポートの洞察です:

|

レポートの洞察 |

|

|

CAGR |

5.4% |

|

2024年の市場価値 |

59 億米ドル |

|

2035年の市場価値 |

109億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ヘパリン市場セグメンテーション分析

ヘパリン市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、エンドユーザー別、供給元別、配合別に分割されています。

エンドユーザー別に基づいて、病院、外来診療センター、在宅ケアに分割されています。これらのセグメントの中で、病院はヘパリン最大のエンドユーザーとなり、収益シェアの60%を占めると見込まれています。病院は、主要な外科手術及び救命救急用途におけるヘパリン投与において中心的な役割を果たしています。さらに、ヘルスケアの幅広い傾向として、日本、カナダ、ドイツなどの経済圏において、集中的な調達システムと入院治療に対する保険適用が病院での使用率を押し上げていることが示されています。さらに、主要な市場傾向として、アジア太平洋地域及び中東における三次医療機関及び多科医療機関の急速な拡大が挙げられます。市場予測によると、公立病院インフラへの政府資金は2020年代末までに大幅に拡大し、病院におけるヘパリンの需要が高まる見込みです。

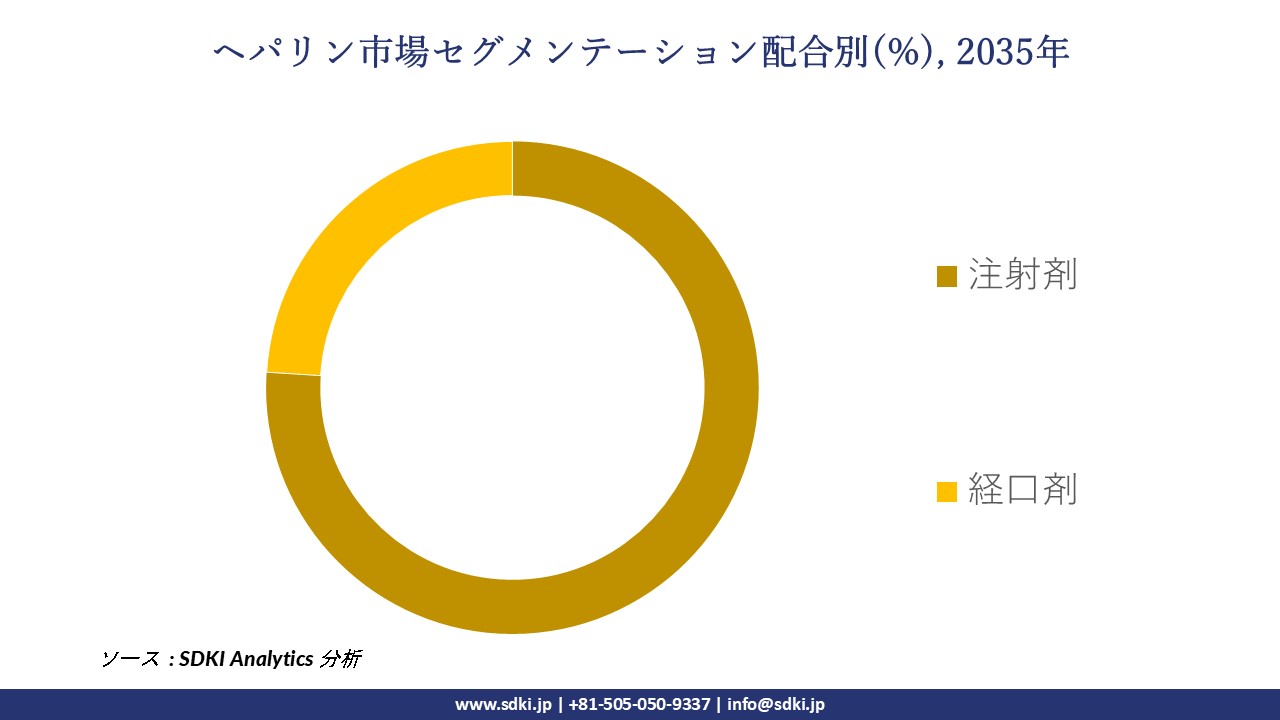

ヘパリン市場は、配合別に基づいて、注射剤、経口剤に分割されています。このうち、注射剤セグメントは、予測期間中に76%の売上高シェアを占めると予測されています。注射剤の売上高シェアが上位を占めるのは、そのバイオアベイラビリティと、手術、透析、緊急血栓症発生時の静脈内または皮下投与への適合性の高さに起因しています。経口剤との激しい競争にもかかわらず、手術や集中治療中に速効性を発揮する抗凝固剤の需要が高まっているため、注射剤は依然として第一の選択肢となっています。さらに、注射剤は瞬時に全身的なバイオアベイラビリティを達成できるため、ICU、透析センター、外科病棟で大きな需要があります。世界的な手術件数の増加は、慢性疾患治療のためのヘパリン注射剤の需要を安定的に確保すると見込まれます。

以下は、ヘパリン市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

供給元別 |

|

|

配合別 |

|

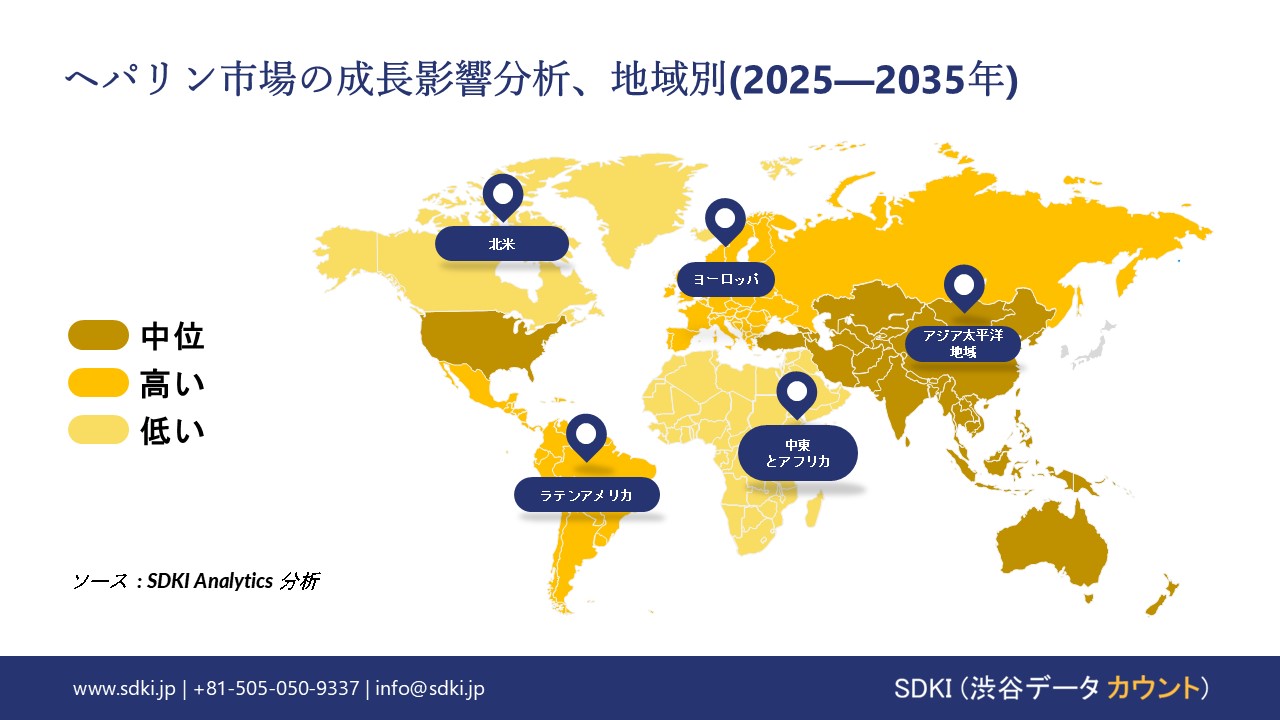

世界のヘパリン市場の調査対象地域:

SDKI Analyticsの専門家は、ヘパリン市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ヘパリン市場の制約要因

ヘパリン市場における世界的なシェア拡大に伴う大きな課題は、厳格な規制の監視とサプライチェーンへのリスクです。汚染リスクやサプライチェーンの健全性に対する脅威に対する懸念の高まりは、市場の拡大を阻害しています。規制はコンプライアンスコストを増大させる傾向があり、メーカーは原材料の検証やサプライチェーンの透明性確保などに投資を迫られます。この課題は、基準を満たすためのリソースが限られている小規模生産者の利益率を低下させる可能性があります。さらに、限られた数のサプライヤー(主に中国)への地理的な依存は、サプライチェーンの脆弱性を悪化させています。

ヘパリン市場 歴史的調査、将来の機会、成長傾向分析

- ヘパリン市場の世界シェアに関連する患者の歴史的成長(2010-2025年)

当社の専門家は、2010ー2025年までのヘパリン市場に適用可能な過去の患者数増加を調査しました:

|

国 |

成長率(2010ー2025年) |

2010年のユーザー数 |

2025年のユーザー数 |

重要な洞察 |

|

米国 |

67% |

9百万人 |

15百万人 |

ベビーブーマー世代の高齢化と外科手術件数の着実な増加 |

|

ドイツ |

33% |

4.2百万人 |

5.6百万人 |

LMWHの継続的な採用とバイオシミラーの受容 |

|

フランス |

38% |

3.1百万人 |

4.3百万人 |

術後ケアと慢性疾患予防への資金提供の増加 |

|

スペイン |

49% |

2百万人 |

2.98百万人 |

公立病院における標的型血栓症スクリーニングプログラム |

|

オーストラリア |

72% |

1百万人 |

1.72百万人 |

血液透析と高度な抗凝固療法の急増 |

|

日本 |

41% |

4.4百万人 |

6.2百万人 |

高齢化が進む人口基盤と普遍的な医療アクセス |

|

インド |

160% |

800,000人 |

2.1百万人 |

地方の医療インフラの拡大と慢性疾患率の上昇 |

|

中国 |

140% |

1.5百万人 |

3.6百万人 |

急速な都市化と抗凝固薬の保険適用範囲の拡大 |

- ヘパリン メーカーの収益機会

世界中のヘパリン製造業者に関連する収益機会のいくつかは以下のとおりです:

|

地域 |

主な推進要因 |

例 |

|

北米 |

外科手術と透析への高い需要、強力な医療インフラ、人口の高齢化 |

Baxter International、抗凝固薬のポートフォリオを拡大 |

|

ヨーロッパ |

確立された医療システム、心血管疾患の有病率の増加、ジェネリック医薬品に対する政府の支援 |

FreseniusSE、ジェネリックヘパリン製品を提供 |

|

アジア太平洋 |

急速な成長を遂げる医療セクター、医療ツーリズムの増加、慢性疾患の発生率の上昇 |

中国のShenzhen Hepalink Pharmaceutical、輸出を拡大 |

|

ラテンアメリ |

医療へのアクセスの改善、血栓症治療への意識の高まり、ヘパリン輸入の増加 |

ブラジル市場、インドのAPIメーカーに開放 |

|

中東とアフリカ |

医療インフラへの投資、人口増加、外科的介入の増加 |

UAEの病院、国際的な製薬企業と提携 |

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、ヘパリン市場の世界シェアを分析しています:

|

国 |

戦略とモデル |

収益成長 |

|

インド |

現地の医療機関との提携とバイオシミラーの展開 |

売上高18%増(2022ー2024年) |

|

中国 |

契約製造業者との連携と生合成への注力 |

ASEAN向け輸出22%増(2021ー2023年) |

|

米国 |

院内血栓症を対象としたメディケアプログラム |

2023年以降売上高9%増 |

|

ヨーロッパ |

プレフィルド製剤と越境流通に関する政府入札 |

ドイツとフランスにおける市場シェア11%増(2022ー2024年) |

|

オーストラリア/日本 |

国内血漿施設と自給自足プログラムへの投資 |

生産能力35%増(2023ー2025年) |

|

ラテンアメリカ |

ブラジルにおける現地API製造と地域規制の調和 |

粗利益率16%増(2021ー2023年) |

- リーディングカンパニーと傾向の戦略的採用

ヘパリン事業の推進に役立った主要企業とその主要戦略のいくつかは以下のとおりです:

|

会社名 |

戦略 |

結果/影響 |

|

Baxter International |

改良型LMWH点滴静注液(フリーフレックスバッグ) |

2023年の世界売上高4%増 |

|

Pfizer |

超高純度LMWH(生合成)の開発 |

市場シェア約5%増、売上高180百万米ドル増 |

|

Shenzhen Hepalink |

輸出主導型の事業拡大と生合成の研究開発 |

2022ー2023年の輸出は25%増 |

|

Fresenius Kabi |

米国でプレフィルドLMWHシリンジを発売 |

クリティカルケアポートフォリオのシェアが7%増加 |

|

Dr. Reddy’s Laboratories |

バイオシミラーLMWHの承認 |

インド及び中南米地域でのプレゼンスが15%増加し強化 |

|

B. Braun / Amphastar |

ジェネリック医薬品の米国FDA承認取得 |

病院におけるIV使用が9%増加 |

当社の調査レポートでは、ヘパリン市場に関連する医薬品の臨床試験のタイムラインを作成しました:

|

薬剤名/配合剤名(販売元) |

臨床試験のフェーズ |

承認状況 |

年 |

|

ヘパリンナトリウム(Generic) |

フェーズ2/3 |

試験実施中、98%の症例で生物学的同等性が実証されています。 |

2024年(継続中) |

|

濃縮ヘパリン(Nebulizer) |

フェーズ1/2 |

有望な結果、COVID-19を対象とした第II/III相試験を計画中 |

2023年 |

|

タウロリジン/ヘパリン(Defencus) |

フェーズ3 |

FDA承認、カテーテル関連血流感染症が71%減少 |

2023年 |

|

セルトパリン(Novartis) |

フェーズ3 |

完了、血液透析及び重症患者に使用 |

2022年 |

|

セムロパリン(Sanofi) |

フェーズ3 |

完了、血栓塞栓症予防のための試験実施中 |

2021年 |

|

ビバリルジン(Angiomax) |

フェーズ3 |

承認、PCI手技においてヘパリンよりも優れています。 |

2020年 |

|

ダルテパリン(Fragmin) |

フェーズ3/4 |

様々な血栓塞栓症を対象とした試験実施中 |

2024年(継続中) |

|

ベミパリン(Bemiparin) |

フェーズ3 |

静脈血栓塞栓症を対象とした試験実施中 |

2023年 |

|

チンザパリン(Inohep) |

フェーズ3/4 |

静脈血栓塞栓症を対象とした試験実施中 |

2023年 |

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のヘパリン市場規模

北米のヘパリン市場は、予測期間中に40.0%というトップクラスの収益シェアを獲得する見込みです。心血管治療や糖尿病などの慢性疾患の罹患率の上昇が、この地域におけるヘパリンなどの抗凝固療法の需要を牽引しています。例えば、米国CDC(疾病対策センター)は、アメリカ人の3人に1人が何らかの心血管疾患を患っていると推定しており、これらの疾患が長期の抗凝固療法の必要性を高めています。さらに、この地域では高齢者人口の割合が増加しているため、血栓塞栓症のリスクは依然として高いままです。当社の調査レポートで特定されたもう一つの重要な地域的傾向は、米国における価値に基づくケアへの移行であり、これが外来診療における低分子量ヘパリンの使用を促進しています。さらに、ヘルスケア傾向の分析によると、この地域では主要な手術の30%以上が在宅低分子量ヘパリン療法に移行しており、これが成長を牽引しています。

- 北米のヘパリン市場展望の比較概要:

北米のヘパリン市場に関連する国の簡単な比較概要は以下のとおりです:

|

パラメータ |

米国 |

カナダ |

メキシコ |

|

連邦医療予算配分 |

2023年には医療予算(約38億米ドル)の7%を占め、2021年の6.2%から増加しました。 |

2023年の医療予算(約25億米ドル)の6.5%を占め、2020年から8%増加 |

2023年の医療予算(約120億メキシコペソ)の5.2%を占め、2021年から7%増加しました |

|

Medicaid支援/州支出 |

Medicaidは2024年にヘパリン治療に900百万米ドルを割り当て、対象範囲は7%拡大しました。 |

オンタリオ州は投資を12%増加(2021ー2024年)し、年間約150,000人の患者に恩恵をもたらす。 |

民間投資は15%増加し(2020ー2024年)、350社の新規企業が参入しました |

|

Medicareの資金調達と償還 |

Medicareの支出は2020ー2024年にかけて10%増加し、高齢者のアクセス拡大により600百万米ドルに達しました。 |

州の医療プログラムは償還額をわずかに増加させたが、中央集権化されたデータは限られています。 |

Medicareに類似したプログラムは限定的であり、引き続き公的保険の適用範囲拡大に重点が置かれています |

|

業界団体と市場団体 |

AMA、PhRMA、NASMD、BIOは、アドボカシー活動とイノベーションに積極的に取り組んでいます。 |

Innovative Medicines Canada、CHA、Biotech Canadaが成長を牽引 |

CONACYT、AMIIF、CANIFARMAが研究開発と市場拡大を支援しています |

|

市場需要の牽引要因 |

高齢化、心血管疾患の有病率、医療インフラ |

慢性疾患の増加、人口の高齢化、州の医療制度の改善 |

医療インフラの発展、慢性疾患の有病率、医薬品製造の成長 |

➤ヨーロッパの ヘパリン市場規模

ヨーロッパのヘパリン市場は、予測期間中、持続的な拡大が見込まれています。ヨーロッパ市場の拡大を牽引する主な要因は、高齢化社会における医療成果の向上に向けた動きです。この地域は世界でも高齢者人口の割合が最も高い地域の一つであり、ヘパリンなどの抗凝固療法に対する持続的な需要を生み出しています。規制面では、EUの「気候中立のための医薬品戦略」が動物由来でない抗凝固剤の優先的な導入を推進しており、この傾向は関係者が活用できるニッチなセグメントを創出しています。さらに、EMA(ヨーロッパ医薬品庁)は2024年に生合成ヘパリン類似体の承認を迅速化しました。生合成ヘパリン類似体の登場により、豚由来のAPIへの過度な依存を軽減することができます。さらに、ドイツとフランスは、公立病院におけるバイオシミラーヘパリンへの補助金として、年間200百万ユーロを超える多額の資金を割り当てています。

- ヨーロッパのヘパリン市場展望の比較概要:

ヨーロッパのヘパリン市場に関連する国の簡単な比較概要は以下のとおりです:

|

国 / 地域 |

予算配分(医療予算の割合) |

主要機関と協会 |

|

イギリス |

5.2%(2023年)、3.8%(2020年)から増加 |

NHS、ABPI |

|

ドイツ |

医療予算の約4.5% |

BMG、ドイツ医師会(BÄK) |

|

フランス |

4.9%(2023年)、3.6%(2021年)から増加 |

連帯保健省、HAS |

|

ヨーロッパ連合 |

EU全体で約13億ユーロ(2023年)の資金提供 |

EMA、ヨーロッパ健康データスペース |

➤アジア太平洋地域のヘパリン市場規模

アジア太平洋地域のヘパリン市場は、予測期間中に最も高いCAGRで成長しています。このセクターの拡大を牽引する主な要因は、慢性疾患の増加に伴う治療を受けるために病院を訪れる患者数が大幅に増加していることです。WHOは、アジア太平洋地域が世界最大の人口を抱えると推定しており、ヘパリン供給の機会が急増しています。この地域の成長は、粗ヘパリンAPIにおける中国の優位性に支えられています。例えば、中国は世界のサプライチェーンの70%以上を占めています。インドで現地製造されたヘパリンを供給する機会は、大きな利益をもたらす可能性があります。当社の調査レポートでは、アジア太平洋地域における医療ツーリズムの一部である外科ツーリズムセクターの急成長により、病院における抗凝固薬の備蓄が増加していることが示されています。さらに、この傾向の直接的な恩恵を受けているのは、コールドチェーン物流インフラの拡大であり、ヘパリン市場のさまざまな関係者に機会を生み出しています。

- アジア太平洋地域のヘパリン市場展望の比較概要:

アジア太平洋地域のヘパリン市場に関連する国の簡単な比較概要は以下のとおりです:

|

国 |

市場支出 |

予算配分(医療予算の割合) |

主要機関と協会 |

|

日本 |

2024年にはヘパリン市場に約900百万米ドルが割り当てられます |

2022年2.7%ー2024年4.1%に増加 |

MHLW、AMED |

|

中国 |

政府支出は過去5年間で22%増加 |

2023年医療予算の推定9.5% |

NMPA |

|

インド |

2023年には年間850百万米ドルに達します |

2023年医療予算の約3.2% |

保健家族福祉省 |

|

マレーシア |

政府資金は2013ー2023年の間に28%増加 |

2023年医療予算の約5.1% |

マレーシア保健省 |

|

韓国 |

ヘパリン市場への医療費支出は2023年に約600百万米ドルに達します |

2023年3.9% |

韓国保健福祉省、国民健康保険公団 |

ヘパリン業界概要と競争ランドスケープ

ヘパリン市場のメーカーシェアを独占する世界トップ10社は以下のとおりです:

|

会社名 |

国 |

業界フォーカス |

|

Pfizer Inc. |

米国 |

外科手術及び心血管疾患用のヘパリン及び抗凝固剤に特化した大手製薬会社です。 |

|

B. Braun Melsungen AG |

ドイツ |

注射剤に特化し、ヘパリンナトリウム及び低分子量ヘパリン製品を世界中で提供しています。 |

|

Sandoz International GmbH |

スイス |

Novartisの事業部門は、ヨーロッパ及び北米で広く使用されているジェネリックヘパリンベースの抗凝固剤を提供しています。 |

|

Sanofi |

フランス |

ヘパリン製品により、心血管疾患及び血栓症予防市場における主要プレーヤーです。 |

|

Aspen Pharmacare |

南アフリカ / オーストラリア |

注射剤メーカーとして、アジア太平洋地域及びアフリカでヘパリンポートフォリオを拡大しています。 |

|

Green Cross Corporation |

韓国 |

血漿分画製剤メーカーとして、国内外でヘパリン製品を提供しています。 |

|

Biocon Limited |

インド |

新興市場において手頃な価格で抗凝固剤を利用できるよう、バイオシミラーヘパリン製品を製造するバイオ医薬品会社です。 |

|

Hovid Berhad |

マレーシア |

東南アジア市場をターゲットとしたヘパリン及び抗凝固療法の製造業者です。 |

|

Luye Pharma Group |

中国 |

Generic及び革新的なヘパリン製剤の開発・製造を行い、世界市場を拡大しています。 |

|

Hospira (Pfizer) |

米国 |

世界中の病院で広く使用されているジェネリックヘパリン注射剤に特化しています。 |

日本のヘパリン市場におけるメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

業界フォーカス |

|

Nippon Shinyaku Co., Ltd. |

循環器系及び透析ケア用のヘパリン及び低分子ヘパリンの開発・製造を行っています。 |

|

Mitsubishi Tanabe Pharma Corp. |

血栓症の予防及び治療のためのヘパリン誘導体に特化しています。 |

|

Daiichi Sankyo Co., Ltd. |

ヘパリンをベースとした治療薬を含む抗凝固剤のポートフォリオを拡大している、日本の大手製薬会社です。 |

|

Chugai Pharmaceutical Co., Ltd. |

病院及び臨床用途向けの生物学的製剤及びヘパリン製剤に注力しています。 |

|

Kyorin Pharmaceutical Co., Ltd. |

国内及び地域市場向けにヘパリン及び抗凝固剤を製造しています。 |

|

Towa Pharmaceutical Co., Ltd. |

臨床及び透析治療に重点を置いて、ヘパリン及び低分子ヘパリンを提供しています。 |

|

Taisho Pharmaceutical Co., Ltd. |

循環器系及び術後ケア市場向けのヘパリン製品を製造しています。 |

|

Sumitomo Dainippon Pharma Co., Ltd. |

革新性と臨床効果を重視したヘパリン製剤を製造しています。 |

|

Asahi Kasei Pharma Corporation |

循環器系治療で高いプレゼンスを持つヘパリンベースの医薬品及びバイオシミラーを開発しています。 |

|

Kissei Pharmaceutical Co., Ltd. |

日本全国の病院及び外来患者向けに、ヘパリン及び関連抗凝固剤を製造しています。 |

ヘパリン 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます ヘパリン 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

ヘパリン市場最近の開発

- 世界的な商業展開と技術の進歩:

ヘパリン市場に関連する最近の世界的な商業化と技術進歩のいくつかは次のとおりです:

|

会社名 |

詳細 |

|

Pfizer Inc. |

2024年3月に抗凝固注射剤「ヘパリン X」を発売しました。 |

|

B. Braun Melsungen |

2024年6月には、患者様一人ひとりに合わせた抗凝固療法を最適化するAI駆動型ヘパリン投与システムを導入しました。 |

- 日本の商用化と技術の進歩

日本のヘパリン市場に関連する最近の商業化と技術進歩のいくつかは以下のとおりです:

|

会社名 |

詳細 |

|

Nippon Shinyaku Co., Ltd. |

2024年4月に「Nippon ヘパリン Advance」注射療法を発売しました。 |

|

Mitsubishi Tanabe Pharma |

2024年7月に提携病院全体でAIベースのヘパリン投与量計算ツールを導入しました。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証