- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

耐熱塗料市場規模

2026―2035年までの耐熱塗料市場の市場規模はどれくらいですか?

耐熱塗料市場に関する当社の調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR) 4.9%で成長すると予測されています。2035年には、市場規模は111.7億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は69.2億米ドルでしました。

耐熱塗料市場において、市場シェアの面で優位に立つと予想される地域はどれですか?

耐熱塗料に関する当社の市場調査によると、アジア太平洋地域は予測期間中に約38%の市場シェアを占め、今後数年間は有望な成長機会を示すと予想されています。この成長は、中国、インド、ASEAN諸国における急速な工業化、都市化、インフラ整備の進展が主な要因です。

耐熱塗料市場分析

耐熱塗料とは何ですか?

耐熱塗料は、高温下でも劣化することなく耐えられるよう設計された特殊なコーティングです。長期間の熱暴露下でも、接着性、外観、保護性能を維持し、熱にさらされた表面を保護します。

耐熱塗料市場の最近の傾向は何ですか?

当社の耐熱塗料市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 化学‑プロセスの安全規則の強化 –

当社の調査レポートによると、化学プロセスの安全規則が厳格化され、プロセス機器の高温保護に対する需要が高まることで、市場見通しは好影響を受けると見込まれています。2024年、米国環境保護庁(EPA)は、リスク管理プログラム(RMP)の「化学物質事故防止によるより安全なコミュニティ」修正案を最終決定し、11,740の規制対象施設における予防、監査、立地、とより安全な技術要件を拡大しました。EPAのニュースリリースでは、事故コストが年間540百万米ドル以上と定量化され、高リスクのNAICS 324/325プロセスに対して、より安全な技術と代替技術の分析を義務付けました。

これらの規定は2025年まで有効であり、EPAは2025年3月に2024年規則の一部を再検討すると述べましたが、RMPの枠組みと義務は存続しました。 OSHAのプロセス安全管理(29 CFR 1910.119)の対象となる施設は、2024年1月から施行される改訂された執行指令にも直面しており、遵守すべき事項が詳述されています。これらの措置により、事業者は、周期的な熱にさらされる配管、容器、煙突、炉、とCUIが発生しやすい断熱資産の強化を迫られます。これらの条件は、耐熱コーティングが高温運転中の火災、漏洩、腐食を軽減する条件です。したがって、危険分析、安全対策の実施、監査可能な管理策の維持という文書化された義務はそのまま維持され、ターンアラウンドスコープとMOCプログラムにおける高温コーティングの仕様が機械的に維持されます。

- 世界的な石油精製と石油化学の信頼性確保への負荷は依然として高い-

当社の調査レポートによると、世界の石油精製と石油化学プラントの信頼性確保への取り組みは依然として厳しく、装置への高温コーティングが継続しています。高温コーティングは、製油所と石油化学プラント(フレア、ヒーター、FCC、コーカー、水素化処理装置、高温配管)において広く採用されています。例えば、米国EIA(環境情報局)は、2025年1月時点の米国の稼働可能な常圧蒸留能力が18.4百万バレル/日で、前年比ほぼ横ばい、稼働可能な製油所は132カ所であると報告しています。また、この簡潔な分析では、2024年1月ー2025年1月の間に大規模な拡張は行われなかったと付け加えており、処理能力維持のためにメンテナンスへの依存が継続することを示唆しています。また、2024年11月のEIAプレスリリースでは、一部の設備閉鎖が続く中、2025年末までに米国の生産能力が17.9百万バレル/日に達すると予測されており、残存資産の信頼性を維持する運用上の必要性を裏付けています。

世界的に見ると、EIAは中国、インド、中東、大西洋沿岸地域における近年の事業拡大と、2028年までの生産能力のシフトを予測しています。これは、ホットセクションの定期メンテナンスを織り込んだものです。機械的なつながりは明確です。高温プロセスユニットのターンアラウンドには必ず検査、CUI修復、そして高温仕様への再塗装が含まれます。これは、運転温度と周期的な使用によって汎用塗料が急速に劣化するためです。したがって、これらの傾向は、メンテナンスと試運転を通じて耐熱コーティングの需要を数年にわたって支える、成熟した拡大中のシステムの両方を示しています。

耐熱塗料市場において、日本の現地企業は耐熱塗料の輸出に関してどのような利益を得ているのでしょうか?

耐熱塗料市場は、統合バリューチェーンにおける日本の市場参加者にとって戦略的な機会を提供しています。日本のHS輸出品目を見ると、これらの製品はASEAN/インド/オーストラリアとのRCEP/EPA協定に基づき輸出されており、関税削減の恩恵を受ける可能性があることが示唆されています。同様に、CPTPP加盟国についても、RCEPの下ではASEANとその他の加盟国への輸出は無関税または低関税の対象となり、輸出競争力の向上に貢献します。

SDKI市場見通しによると、日本は耐熱塗料を数百件輸出しており、主要市場はベトナム、インドネシア、インドとなっています。これは、対象地域における強力な輸出連携を反映しています。輸出円滑化に関しては、日本税関とJETROが共同でHSコードの設定とEPA関税の活用に関するセミナーを開催しています。これにより、輸出者は適切な製品分類を行うことで優遇措置を受け、不適切な分類による罰金を回避することができます。

耐熱塗料市場に影響を与える主な制約は何ですか?

当社の調査レポートによると、厳格なVOC規制は耐熱塗料メーカーにとって大きな参入障壁となっています。これらの製品は極度の温度に耐えるために溶剤系に大きく依存しており、規制遵守は技術的にも財政的にも困難を伴います。日本、ヨーロッパ、その他の地域でVOC規制の基準を厳格化する様々な規制当局のせいで、企業はコストのかかる再配合サイクルを強いられています。そのため、性能とコンプライアンスのトレードオフを迫られるケースが多く、試験、認証、規制当局による審査を繰り返すことで、メーカーの工数と予算は膨大になります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

耐熱塗料市場レポートの洞察

耐熱塗料市場の今後の見通しは?

SDKI Analyticsの専門家によると、耐熱塗料市場の世界シェアに関するレポートの洞察は次のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

4.9% |

|

2025年の市場価値 |

69.2億米ドル |

|

2035年の市場価値 |

111.7億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

耐熱塗料市場はどのように区分されていますか?

耐熱塗料市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、エンドユーザー産業別、樹脂タイプ別、アプリケーション方法別、温度範囲別、基材別にセグメント化されています。

耐熱塗料市場はエンドユーザー産業によってどのように区分されていますか?

耐熱塗料市場は、エンドユーザー産業別に基づいて、自動車、航空宇宙と防衛、工業処理、建築と建設、海洋、その他に分割されています。自動車メーカーは、排気システムが650℃を超える高温に耐えられる部品を必要とするため、2035年までに市場シェアの38%を獲得すると予想されます。一方、米国国勢調査局のデータによると、2023年の米国のオートバイ部品出荷額は4,120億米ドルに達し、塗装面積の拡大に直接貢献します。米国環境保護庁(EPA)のTier 3排出ガス基準(2017年)では、排気後処理システムの高温化が求められており、触媒システムを保護するための耐熱材料の需要が車両1台あたり約18%増加するため、コーティングの採用を促す規制圧力が生じています。 PPG Industriesは、2024年度のForm 10-Kで自動車用塗料の売上高が61億米ドルと報告され、事業運営の妥当性が示されました。この報告では、1,000回以上の熱サイクルに耐える耐久性試験用の高温OEM塗料への350百万米ドルの設備投資が示されています。自動車グレードの耐熱塗料は、酸化による部品交換を25%削減し、米国運輸省の車両耐久性試験(2023年)における車両1台あたりのライフサイクルコストを削減します。中国の工業情報化部(MIIT)は、2023年の自動車生産台数が30.2百万台になると報告しており、これは今後数年間続く自動車需要の基礎となるものです。

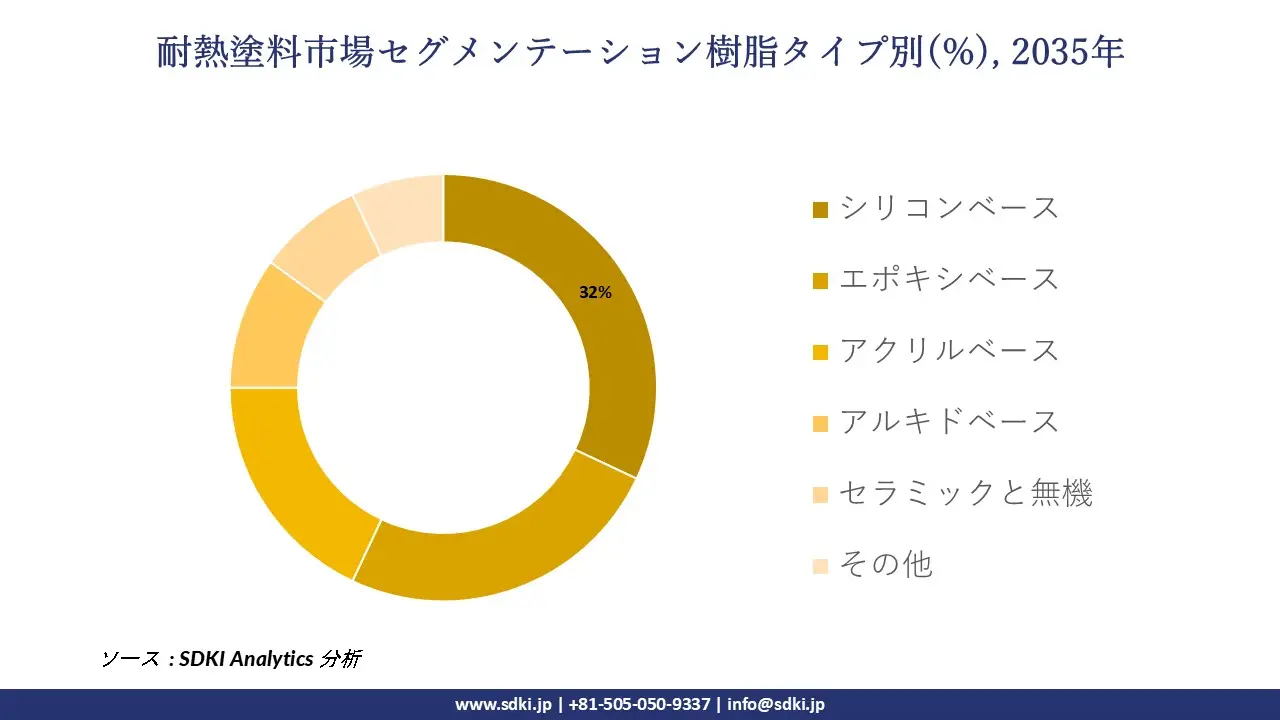

耐熱塗料市場は樹脂タイプによってどのように区分されていますか?

さらに、耐熱塗料市場は樹脂タイプ別に基づいて、シリコンベース、エポキシベース、アクリルベース、アルキドベース、セラミックと無機、その他に分割されています。シリコンベースコーティングは600℃を超える高温でも熱安定性を発揮するため、2035年までに市場シェアの32%に達すると予想されています。米国国勢調査局は、産業機械の出荷額が2023年に3,530億米ドルに達すると報告しており、連続運転中の機器を保護する高温保護コーティングの需要が高まっています。EUのREACH規則は有機溶剤の揮発性を制限することで市場を規制しており、ヨーロッパ化学物質庁(ECMA)が検証したVOC排出量が40g/Lを超えるシリコーンシステムは、揮発性有機化合物排出量の基準をほぼ維持しています。AkzoNobelは、パフォーマンスコーティング事業の売上高が11億ユーロとなり、事業規模を裏付ける企業投資を発表しました。これには、年間12%の成長が見込まれる高耐熱アプリケーションに対応するためにシリコーン樹脂の製造能力を増強する明確な計画が含まれています。米国エネルギー省の産業効率ベンチマーク(2023年)によると、シリコーン系塗料を使用することで企業はメンテナンススケジュールを延長でき、ダウンタイムを2.3倍削減できます。ドイツ連邦統計局は、2023年にドイツで1930億ユーロ相当の産業機器が生産されたと発表しました。これにより、EU内のすべての製造拠点でシリコーンに対する構造的な需要が創出されました。

以下は、耐熱塗料市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

エンドユーザー産業別 |

|

|

樹脂タイプ別 |

|

|

アプリケーション方法別 |

|

|

温度範囲別 |

|

|

基材別 |

|

ソース: SDKI Analytics 専門家分析

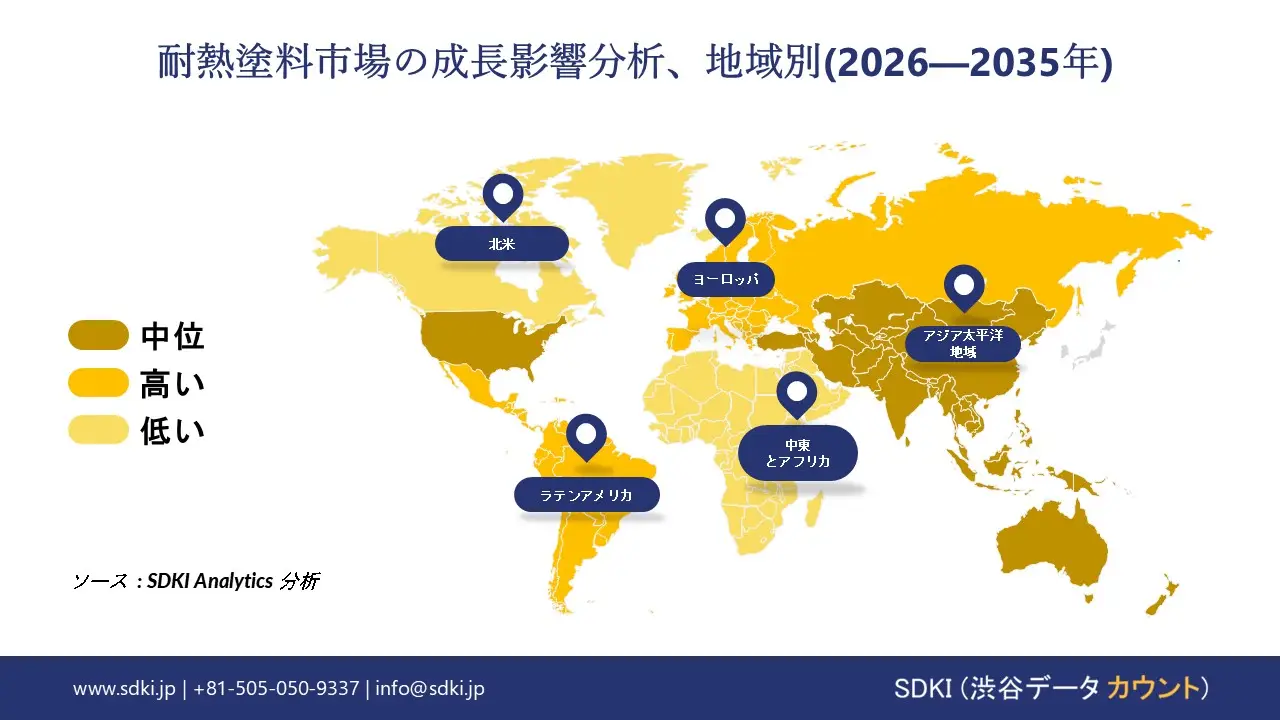

耐熱塗料市場傾向分析と将来予測:地域市場展望概要

アジア太平洋地域の耐熱塗料市場は、予測期間中に38%以上の市場シェアと7.2%の複利年間成長率(CAGR)を獲得し、世界市場において最大かつ最速の成長率を達成すると予想されています。地域全体での自動車生産の拡大は、この地域市場の主要な成長原動力となっています。

中華人民共和国国務院の報告によると、中国の自動車総生産台数は31.282百万台に達し、2023年より3.7%増加したことが判明した。

自動車生産の急速な増加は、エンジン、排気システム、産業機械などに広く使用される耐熱塗料の需要を高めています。日本、インド、韓国も大きく貢献しており、この地域における自動車産業の拡大は、APAC地域全体で高度なコーティングアプリケーションの着実な成長を確実なものにしています。

SDKI Analyticsの専門家は、耐熱塗料市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の耐熱塗料市場の市場パフォーマンスはどうですか?

SDKI市場調査アナリストの調査によると、北米の耐熱塗料市場は予測期間中に世界市場において大幅な成長を遂げると予想されています。この市場の成長は、この地域における建設支出の増加に支えられています。

米国国勢調査局の報告によると、米国の建設支出は2024年12月に2,1922億米ドルに達し、工業施設、商業施設、インフラプロジェクトへの投資が増加していることがわかります。

この急速な成長により、鉄骨構造物、煙突、製造設備などにおいて高温に耐えられる保護コーティングの需要が加速しています。近代化とインフラ整備の進展に伴い、耐熱塗料は地域の建設・産業分野において不可欠な材料となりつつあります。

耐熱塗料調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、耐熱塗料の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場関係者は、製品・技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

耐熱塗料市場で事業を展開している世界有数の企業はどれですか?

当社の調査レポートによると、世界の耐熱塗料市場の成長に重要な役割を果たしている主な主要企業には、AkzoNobel、The Sherwin-Williams Company、Axalta Coating Systems、PPG Industries、Hempel A/S などが含まれています。

耐熱塗料市場で競合している日本の主要企業はどこですか?

市場展望によれば、日本の耐熱塗料市場のトップ5企業は、Nekken Chemical Industry、Tokyo Thermochemical Co.、Suncoat Chemical、Nippon Chemical Materials、Midori Shokai などです。

市場調査レポートには、世界的な耐熱塗料市場分析調査レポートにおける主要プレーヤーの詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

耐熱塗料市場の最新のニュースや傾向は何ですか?

- 2025年11月、シドニー大学の調査者たちは、薄い空気から水分を採取できる冷却塗料を開発しました。この塗料は、温度調節と持続可能性を両立させています。この進歩は、多機能コーティングの需要を促進し、エネルギー効率向上のためのアプリケーションを強化し、革新的な耐熱‑技術の導入を加速させることで、オーストラリアの耐熱塗料市場を支えています。

- Nissanは2024年8月、車両の熱吸収を低減し効率を向上させるクールペイント技術の試験運用を開始し、実用的な産業アプリケーションへの応用を示しました。この開発は、自動車への採用促進、持続可能なモビリティソリューションの支援、そして高度な熱マネジメントコーティングへの投資促進を通じて、日本の耐熱塗料市場を強化します。

耐熱塗料主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

耐熱塗料マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証