- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

婦人科機器市場規模

2026-2035年の婦人科機器市場の市場規模はどのくらいですか?

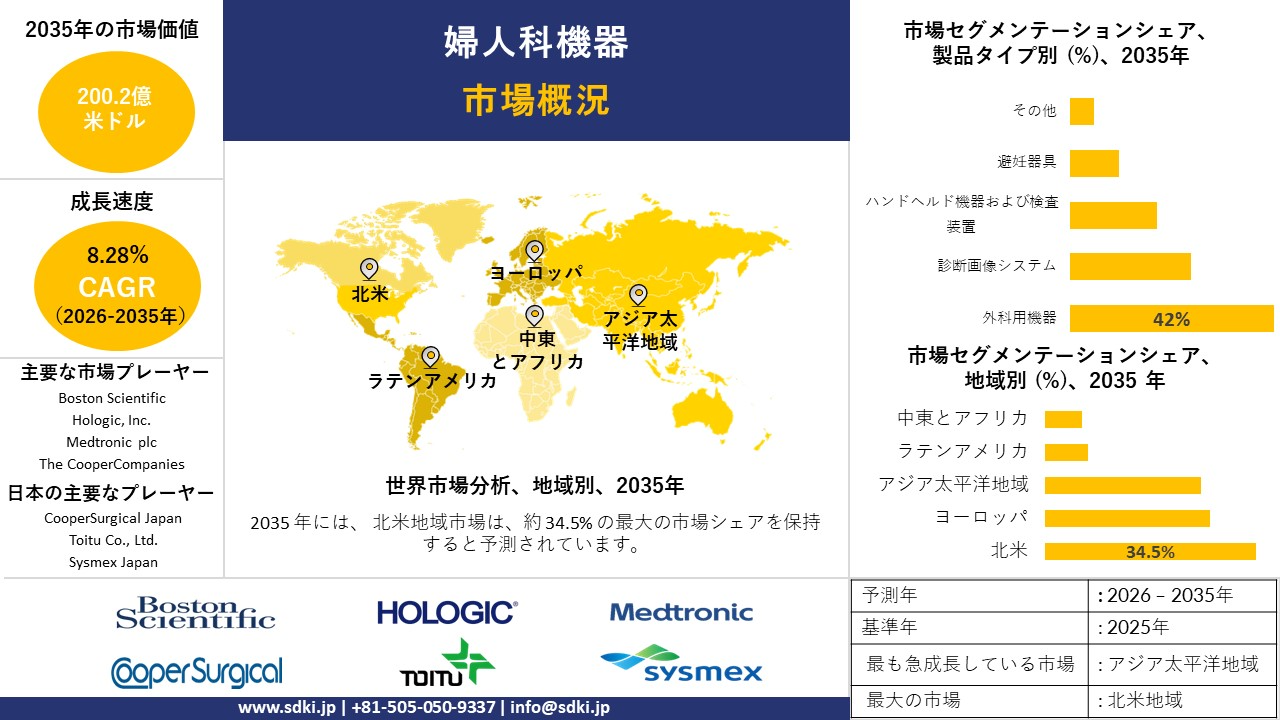

当社の婦人科機器市場調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)8.28%で成長すると予想されています。2035年には、市場規模は200.2億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は96.6億米ドルでしました。

市場シェアの観点から、婦人科機器市場を支配すると予想される地域はどれですか?

婦人科機器に関する当社の市場調査によると、北米市場が引き続き圧倒的なシェアを維持し、予測期間中も約34.5%の市場シェアを占めると予想されます。一方、アジア太平洋地域市場は年平均成長率(CAGR)6.7%と最も高い成長率で拡大すると予測されており、今後数年間で有望な成長機会を示すと見込まれています。この成長は主に、同地域各国における出生率の上昇によるものです。

婦人科機器市場分析

婦人科機器とは何ですか?

婦人科機器は、女性の生殖器系に関連する疾患の検査、診断、および治療のために設計された医療器具です。これらの機器は、単純な診断機器から、外来または外科手術で使用される治療・処置用機器まで多岐にわたります。その役割は、精度と患者の安全を念頭に置きながら、日常的なケア、疾患管理、そして生殖医療介入をサポートすることです。

婦人科機器市場の最近の傾向は何ですか?

当社の婦人科機器市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- HPVワクチン接種、スクリーニング、治療プログラムの加速 -

当社の調査レポートによると、HPVワクチン接種、スクリーニング、そして治療プログラムの加速は、市場の見通しを好転させる要因となっています。例えば、WHOは2025年に子宮頸がん撲滅を目標から具体的な実行へと引き上げ、WHA78.8に基づき2025年11月17日を世界子宮頸がん撲滅デーと定め、90%の目標を再確認しました。これは、女子の90%がワクチン接種を受け、70%の女性がスクリーニングを受け、90%が治療を受けるという目標です。また、国レベルでの予防接種の拡充(例:中国)や集団スクリーニングの取り組み(例:Sierra Leone)など、世界的な動きも注目されています。

さらに、WHOのファクトシートは、その規模を強調しています。2022年には約660,000人の新規感染者と約350,000人の死亡者が発生し、政府はスクリーニングと治療能力の拡大、そして高性能 検査(自己採取型HPV検査とAIを活用した細胞診)を国家プログラムに統合するための強力な措置を講じる予定です。さらに、企業もこの方向性に公に賛同しています。Hologicは委任状において、Genius Digital DiagnosticsのAI細胞診ソリューションが世界的な子宮頸がん対策に大きな影響を与えると述べ、女性の健康を支えるコアプラットフォームであるThinPrep、NovaSure、MyoSureを成長基盤として強調しました。

WHOヨーロッパ地域では、53か国中47か国が女児にHPVワクチン接種を提供しており、接種率の高い地域では高リスクHPV感染が最大90%減少、前がん状態のリスクが最大70%減少したことが記録されており、これはスクリーニングとワクチン接種が臨床結果につながり、ケア経路全体にわたってスクリーニング、膣鏡検査、生検、アブレーション、および関連機器の需要が高まっていることを示す証拠です。

-

規制活動による透明性と助言処理能力の拡大-

当社の調査レポートによると、主要経済圏における良好な規制エコシステムが、引き続き市場見通しを形作ると予想されます。例えば、米国FDAは産科婦人科機器パネル(Occupational and Gynecology Devices Panel)を通じて専門分野の監督体制を維持しています。さらに、登録簿の更新では、市販済みおよび治験中の婦人科機器に対する継続的な専門家審査能力が重視されています。このパネルのインフラは、2025年度CDRHガイダンスのより広範な優先事項(AI対応ソフトウェアとRWE)を補完するものであり、婦人科機器メーカーに対し、申請とライフサイクル管理に関するより明確な期待値を提供します。これは、2025年の医療機器のクレームと安全性モニタリングを形作る定性的な規制意図です。

さらに、EUにおいては、ヨーロッパ医薬品庁(EMA)の質疑応答集改訂版6が、MDR/IVDRに基づく補助的な医薬品成分を含む医療機器およびコンパニオン診断薬に関する手続き上の責任を明確化し、婦人科医療で使用される薬剤溶出型機器や機器と薬剤の組み合わせ製品(例:薬剤コーティング、治療法と併用される診断アッセイなど)に関する曖昧さを解消しています。加えて、各企業の戦略は女性の健康分野におけるプラットフォーム展開に言及しており、Hologicの委任状説明書ではNovaSureおよびMyoSureへの継続的な投資が示されています。これは、規制当局が求めるエビデンスに関する明確化と合致しており、病院や公的機関による導入・調達決定を後押しするものとなっています。

婦人科機器市場における婦人科機器の輸出に関して、日本の現地企業はどのような利益を得るのですか?

婦人科機器市場は、日本に拠点を置く市場参加者にとって、輸出市場における戦略的なバリューチェーン構築の機会を提供しています。厚生労働省の生産データに基づいて作成されたジェトロの統計によると、日本の医療機器の輸出額は2021年度に約1兆円となり、2017年度の6,200億円から増加しました。

日本税関の輸出品目表(2025年版)には、HS第90類(光学機器、医療機器)のヘルスケア製品の分類が含まれており、婦人科関連の外科手術および診断機器の輸出を監視できます。

CPTPPやRCEPのような特恵制度の場合、日本は医療機器などの付加価値製品の市場へのアクセス向上と関税譲許を明確に享受しています。当社の市場調査レポートによると、原産地規則やASEAN、カナダ、オーストラリアなどの国々に対する様々な関税上の譲歩は、日本のメーカーにとって世界市場における競争優位性を高めています。

JETROの2025年度日本企業の海外事業展開に関する調査からも明らかなように、輸出企業は日本に焦点を当てています。したがって、医療製品および化粧品企業の約62%が海外での売上拡大を見込んでいると推測できます。これは、検査機器や精密機器の開発における日本企業のエンジニアリング力、そして主要市場へのアクセスにおける有利な条件に加え、一定の貿易基盤によるものです。さらに、品質を重視した輸出アプローチと有利な関税設定により、日本企業は婦人科機器の世界市場で事業を展開することが可能になります。

婦人科機器市場に影響を与える主な制約は何ですか?

SDKIの市場見通しによると、高価な技術は依然として婦人科デバイスの普及におけるハードルとなっています。手術支援ロボット、画像診断ソリューションにおける人工知能(AI)、あるいは低侵襲機器などは、高度なソリューションで120,000米ドル、ロボットデバイスでは1.1百万米ドルを超える高額な設備投資を必要とします。さらに、メンテナンス、ソフトウェア、トレーニングといった運用上の負担も発生し、年間の運用コストの12%以上を占めています。多くの医療施設、特に国民健康保険や公的医療サービスが充実している日本のように、より簡便な選択肢を選ぶ医療機関は少なくありません。これが、高度に洗練されたソリューションの市場浸透を阻害している要因となっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

婦人科機器市場レポートの洞察

婦人科機器市場の今後の見通しは?

SDKI Analyticsの専門家によると、婦人科機器市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

8.28% |

|

2025年の市場価値 |

96.6億米ドル |

|

2035年の市場価値 |

200.2億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

婦人科機器市場はどのように区分されていますか?

婦人科機器市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は製品タイプ別、アプリケーション別、エンドユーザー別、技術別にセグメント化されています。

婦人科機器市場は製品タイプによってどのように区分されていますか?

製品タイプ別に基づいて、婦人科デバイス市場は、外科用機器、診断画像システム、ハンドヘルド機器および検査装置、避妊器具、その他(例:流体管理システム)に分割されています。2035年までに、、外科用機器は依然として市場の42%を占めると予測されます。これは、米国の病院における婦人科手術件数が2019-2023年の間に18%増加し、低侵襲子宮摘出術の普及率が72%に達すると予測されるため、高度な外科プラットフォームがより好まれるようになるためです。規制当局もこの市場シェアを強化しており、FDAの510(k)承認プロセスでは、2022-2024年の間に94件の婦人科外科デバイスが承認され、PMAプロセスと比較して市場投入までの期間が約30%短縮されます。企業による投資は需要の高まりを示唆しており、Medtronicは2024年度の女性医療外科事業の売上高が23億米ドルに達し、腹腔鏡手術およびエネルギーベースの婦人科機器に450百万米ドルの設備投資を計画しています。外科用機器は、開腹手術と比較して入院期間が短縮されるため、技術的に手術1回あたりの費用が25-40%削減されます。これは、CMSのデータで2023年の婦人科MIS症例の平均入院期間が1.6日短縮されることが示されており、長期的な経済的優位性を維持しています。

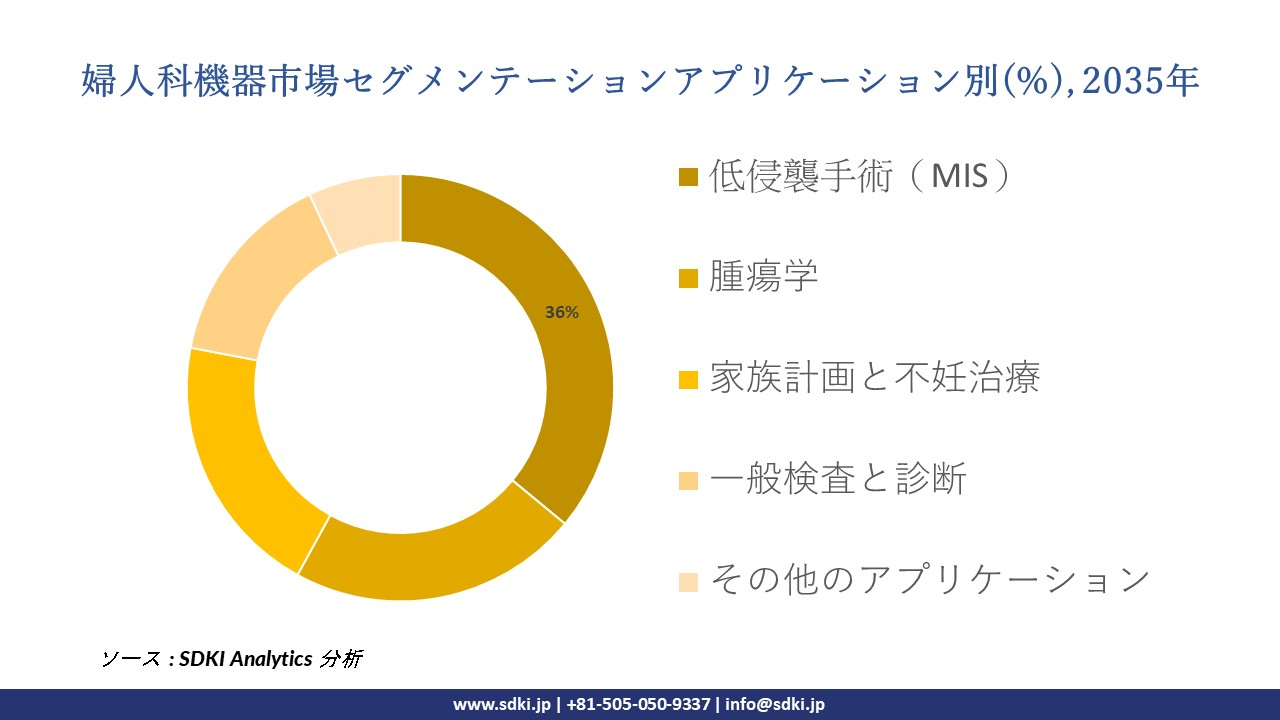

婦人科デバイス市場はアプリケーションによってどのように区分されていますか?

さらに、婦人科デバイス市場は、アプリケーション別に基づいて、低侵襲手術(MIS)、腫瘍学、家族計画と不妊治療、一般検査と診断、その他のアプリケーションに分割されています。 2035年までに、低侵襲手術(MIS)は市場の36%を占める見込みです。これは主に、米国における婦人科手術のほとんどがMIS技術を用いて行われており、外来MIS症例が2018-2023年の間に27%増加すると予想されているためです。この分野の成長の主な理由は、回復の迅速化と合併症の低減です。規制は常に、導入を加速させる主な要因となってきました。FDAのブレークスルーデバイスプログラム(2020年)により、ロボット手術および腹腔鏡下婦人科システムの迅速審査プロセスが可能になり、承認までの期間が40%短縮されました。これにより、MISのイノベーションが直接的に促進されました。企業投資は規模の経済性を示す好例です。Intuitive Surgicalは2024年に世界売上高71億米ドルを計上し、その35%以上が婦人科および一般MIS手術と12億米ドルの研究開発投資に充てられました。経済的な観点から見ると、MIS治療の総費用は開腹手術よりも3,200米ドル安く、これは主に入院期間が2日間短いことによるもので、AHRQ入院費用データ(2022年)によって裏付けられており、2035年まで保険支払者と医療提供者の間でMIS治療への関心が維持される可能性があります。

以下は婦人科機器市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

技術別 |

|

ソース: SDKI Analytics 専門家分析

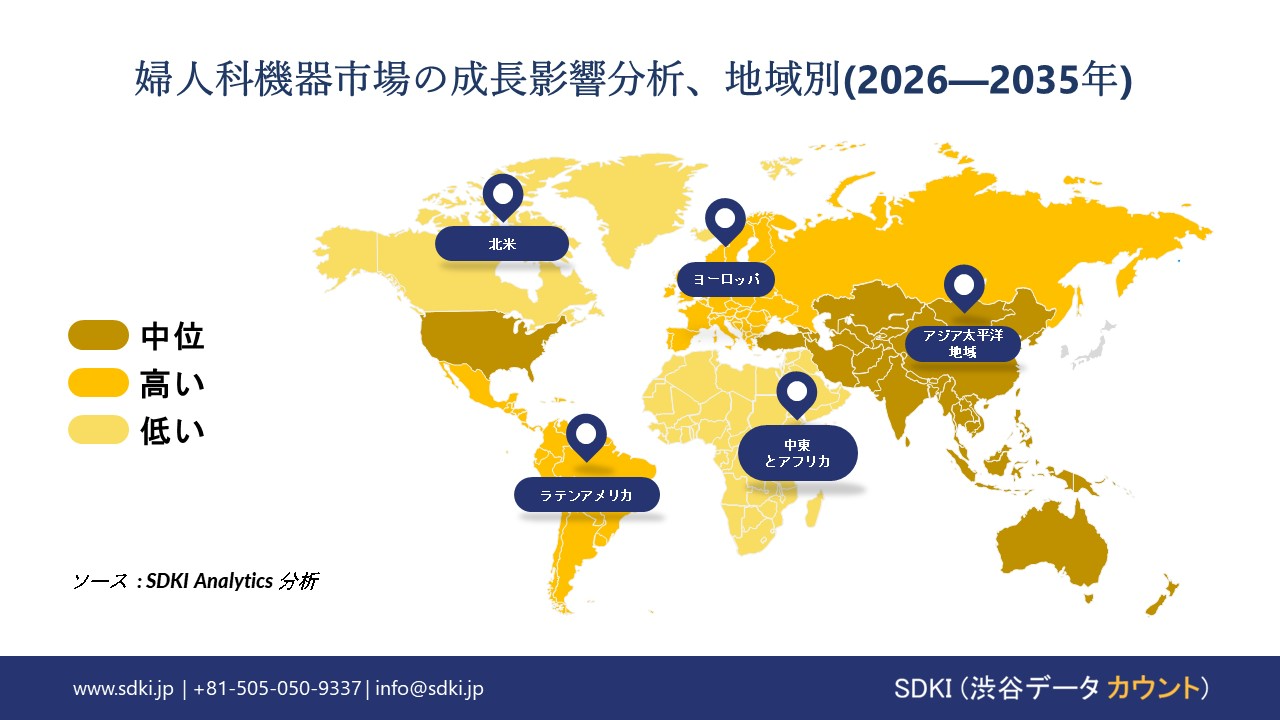

婦人科機器市場の傾向分析と将来予測:地域市場展望概要

アジア太平洋地域の婦人科機器市場は、予測期間を通じて6.7%の年平均成長率(CAGR)を記録し、世界市場で最も急速な成長が見込まれる地域です。この市場の成長は、出生数の増加に支えられています。

中華人民共和国国務院の報告によると、中国では2024年に約9.54百万人の新生児が生まれ、2023年から約520,000人増加する見込みです。出産数の増加に伴い、病院や地域の保健センターにおける母子ケアと産後ケアの需要が高まっています。

これらの臨床現場では、検査、外科処置、産後モニタリングのために婦人科機器が頼りにされています。正式な医療制度を経由する出産が増えるにつれ、出生前スクリーニング、分娩介助、回復ケアにおいて機器の使用が日常的なものとなっています。そのため、新生児数の増加は、この地域における処置件数の増加と、ケアパス全体における婦人科機器の着実な利用を促進しています。

SDKI Analyticsの専門家は、婦人科機器市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の婦人科機器市場の市場パフォーマンスはどうですか?

当社のSDKI市場調査アナリストは、北米の婦人科機器市場が予測期間を通じて34.5%の圧倒的な市場シェアを維持し、世界市場をリードする地位を維持すると予測しています。市場の成長は、規制当局による承認手続きの整備によるものです。

米国食品医薬品局(FDA)の報告書によると、2024年度には合計30,120の医療機器事業者がFDAに登録されており、これは臨床使用を目的とした機器の製造、登録、または販売を行う企業の積極的な関与を示しています。この広範な規制の枠組みは、婦人科機器が安全性と調達をサポートするコンプライアンス遵守の経路を通じて病院や外来センターに導入されることを支援しています。

同様に、カナダ統計局の報告書によると、カナダの医療機器製造額は2023年に244億米ドルを記録し、オンタリオ州とケベック州が牽引しました。積極的な規制登録と安定した工業生産の組み合わせにより、婦人科用ツールと診断機器の入手性が高まり、医療提供者にとって女性の健康サービスに必要な機器の調達が容易になっています。

婦人科機器調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

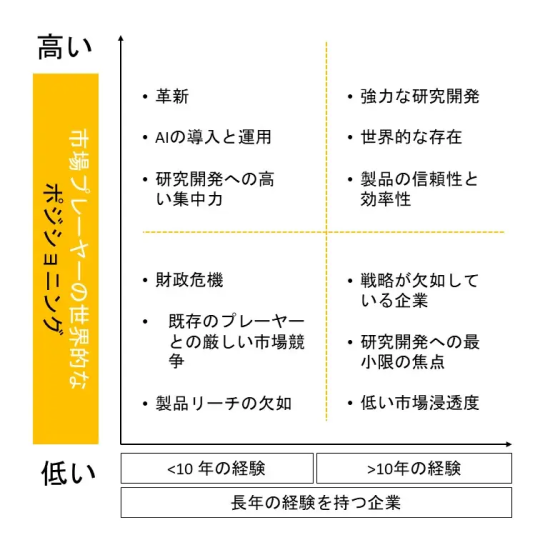

競争力ランドスケープ

SDKI Analyticsの調査者によると、婦人科機器の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品・技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

婦人科機器市場で事業を展開している世界有数の企業はどこですか?

当社の調査レポートによると、世界の婦人科機器市場の成長に重要な役割を果たしている主な主要企業には、 Boston Scientific、Hologic, Inc.、Medtronic plc、The CooperCompanies、Richard Wolf GmbH などが含まれています。

婦人科機器市場で競合している日本の主要企業はどこですか?

市場展望によると、日本の婦人科機器市場のトップ5企業は、CooperSurgical Japan、Toitu Co., Ltd.、Sysmex Japan、Terumo、Olympus Japanなどです。

市場調査レポート研究には、世界的な婦人科機器市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

婦人科機器市場の最新のニュースや傾向は何ですか?

- 2025年9月、Aspivixは南カリフォルニアとニューヨークでCarevixを立ち上げ、女性の婦人科手術における疼痛管理に革命をもたらすデバイスを発表しました。この進歩は、患者中心のイノベーションの導入を促進し、快適性の向上、臨床選択肢の拡大、そして手術結果の向上を実現することで、米国の婦人科デバイス市場を支えています。

- 2024年4月、Aska Pharmaceuticalは、婦人科ケアの向上に向けた技術と治療法の進歩に重点を置いた、女性の健康に関する新たな取り組みを発表しました。この取り組みは、患者の転帰改善を支援し、革新的なヘルスケアツールへのアクセスを拡大する先進的なソリューションの統合を促進することで、日本の婦人科機器市場を強化します。

婦人科機器主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

婦人科機器マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証