- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

胃食道逆流症市場規模

2026―2035年までの胃食道逆流症市場の市場規模はどのくらいですか?

胃食道逆流症市場に関する弊社の調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)2.1%で成長すると予想されています。来年には、市場規模は64億米ドルに達する見込みです。しかし、弊社の調査アナリストによると、基準年の市場規模は52億米ドルでしました。

市場シェアの観点から、胃食道逆流症市場を支配すると予想される地域はどれですか?

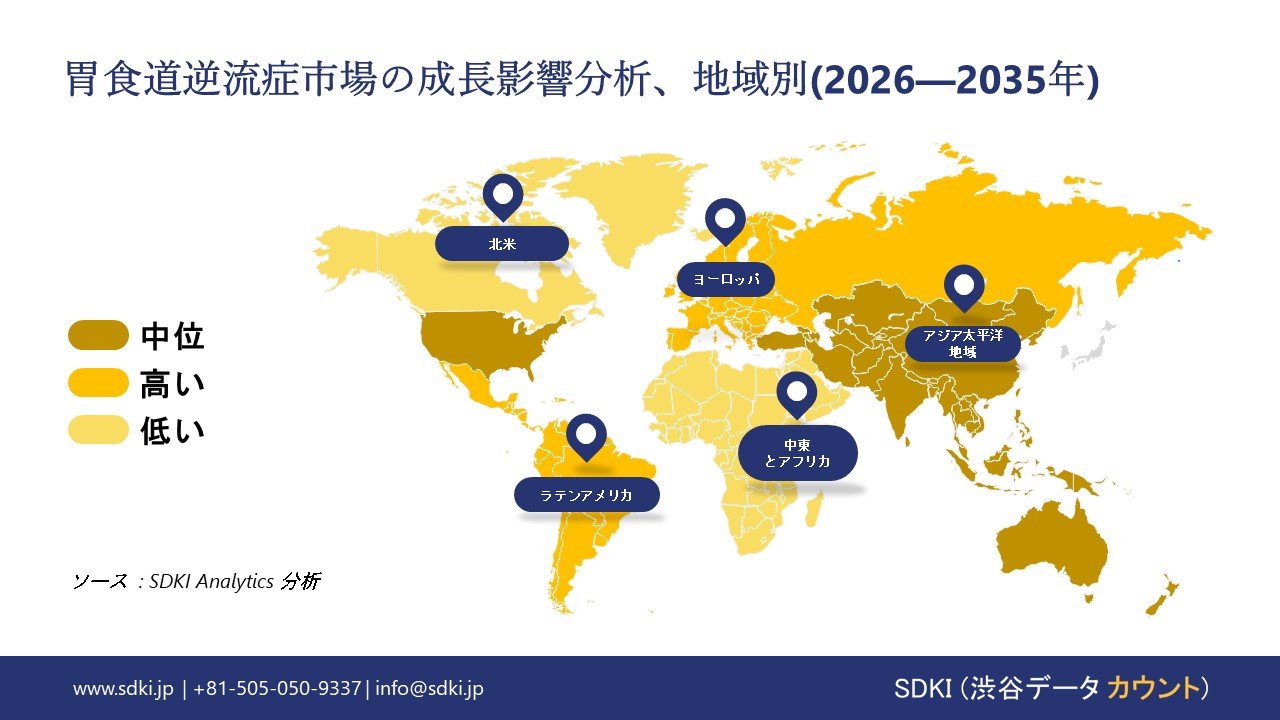

胃食道逆流症(GERD)に関する弊社の市場調査によると、北米市場は予測期間中、約35.5%の市場シェアを占め、最大の市場シェアを占めると予想されています。一方、アジア太平洋地域市場は、今後数年間に有望な成長機会が見込まれるため、最も高いCAGRで成長すると予想されています。この成長は主に、医療アクセスの強化、GERD治療薬の償還、そして支援的な臨床ガイドラインといった政府の取り組みによるものです。

胃食道逆流症市場分析

胃食道逆流症とは何ですか?

胃食道逆流症(GERD)は、胃酸や胃内容物が食道へ頻繁に逆流する慢性的な消化器疾患です。下部食道括約筋(LES)が弱くなったり、不適切に弛緩したりすることで、粘膜に深刻な刺激や炎症を引き起こします。

胃食道逆流症市場の最近の傾向は何ですか?

弊社の胃食道逆流症市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 疾患負担と罹患率の上昇 –

胃食道逆流症(GERD)の症例数の着実な増加は、胃食道逆流症(GERD)市場における最も強力な成長要因の一つです。消費者基盤の拡大を裏付けるように、この疾患の世界的罹患率は1990年の450百万人―2021年には825百万人に増加し、長期的な拡大傾向を示しています。

さらに、2025年のNLM調査報告書によると、2050年末までに症例数は11億件を超えると推定されています。これは、診断検査、薬物療法、外科的介入など、治療ニーズの高まりを反映しています。

- 高齢化とその他の人口動態の変化 –

高齢化社会の拡大と運動不足の生活習慣は、GERD患者数の増加に大きく貢献しています。様々な臨床研究において、高齢者、特に70―74歳の高齢者の疾患負担が増大していることが示されており、症例数の絶対数は35―39歳でピークを迎えています。

一方、WHOの調査報告によると、世界の60歳以上の人口は2030年までに14億人、2050年までに21億人を超えると予測されています。さらに、世界中で肥満者が増加していることも、胃食道逆流症(GERD)市場の需要を押し上げています。

胃食道逆流症(GERD)市場は日本の市場プレーヤーにどのような利益をもたらすです。か?

胃食道逆流症(GERD)市場は、日本の製薬会社と医療提供者にとって、大きな安定成長の機会をもたらしています。この急成長は、人口の高齢化、食生活の欧米化、そして制酸療法の進歩によって推進されています。

日本で先駆的に開発され、従来のプロトンポンプ阻害剤よりも高い効能を持つP-CAB(カリウム競合型酸遮断薬)の優位性により、日本の製薬会社は恩恵を受けていることが指摘されています。

このような状況下において、日本は世界で最も急速に高齢化が進んでいる国の一つとして注目されており、タイムズオブインディア誌の2024年版によると、日本の高齢者人口は36.25百万人に達し、総人口の29.3%が65歳以上になります。食道括約筋機能の低下と併存疾患により、GERDの有病率は加齢とともに増加しています。この人口動態の傾向により、GERD治療、特にプロトンポンプ阻害薬(PPI)と低侵襲外科的介入に対する需要は持続的に高まっています。

胃食道逆流症市場に影響を与える主な制約は何ですか?

胃食道逆流症(GERD)市場に影響を与える主要な制約要因の一つは、地方における専門医療へのアクセスの制限です。弊社の市場見通しによると、多くの患者は適切な診断と長期的な管理のために消化器専門医の診察を受けることが困難です。最近の調査報告書では、専門医の不足が拡大していることが指摘されており、これが患者ケアを弱め、市場見通しに悪影響を及ぼしています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

胃食道逆流症市場レポートの洞察

胃食道逆流症市場の今後の見通しは何ですか?

SDKI Analyticsの専門家によると、胃食道逆流症市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026-2035年の CAGR |

2.1% |

|

2025年の市場価値 |

52億米ドル |

|

2035年の市場価値 |

64億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

胃食道逆流症市場はどのように区分されていますか?

胃食道逆流症(GERD)市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を薬剤のタイプ別、診断装置別、治療のタイプ別、患者の人口統計別に分割されています。

胃食道逆流症 (GERD) 市場は薬剤のタイプ別によってどのように区分されていますか?

世界の胃食道逆流症(GERD)市場展望によると、この薬剤のタイプ別に基づいて、プロトンポンプ阻害薬(PPI)、H2受容体拮抗薬、制酸薬、消化管運動促進薬に分割されています。

したがって、弊社の調査アナリストによると、予測セッションでは、プロトンポンプ阻害薬(PPI)が 62% の市場シェアで支配的となり、その支配は、胃の内壁細胞内のプロトン ポンプをブロックすることによって胃酸の分泌を減らす PPI の能力の結果です。

さらに、SDKI Analytics の調査者は、米国の人口の約 25 ~ 30% が長期管理を必要とする GERD に悩まされており、そのため PPI が最も処方される治療法となっていることを突き止めました。

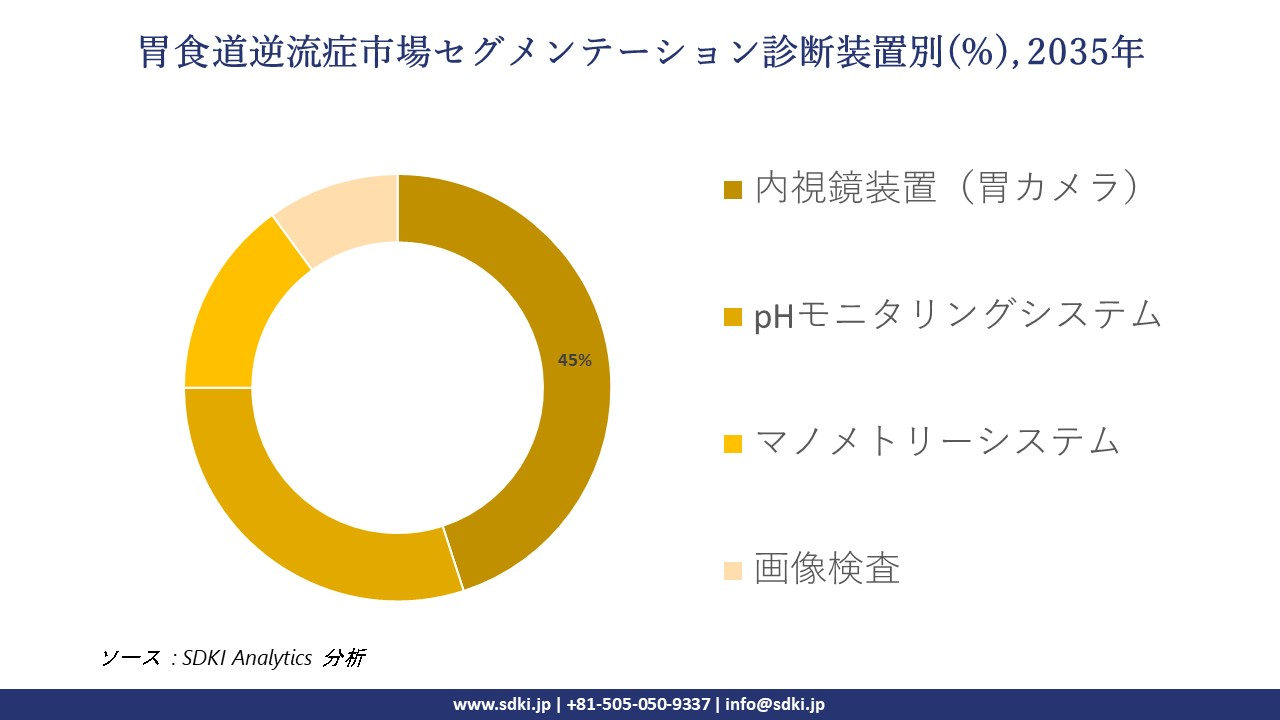

胃食道逆流症 (GERD) 市場は診断装置別によってどのように区分されていますか?

市場はさらに内視鏡装置または胃カメラ診断装置別に基づいて、内視鏡装置(胃カメラ)、pHモニタリングシステム、マノメトリーシステム、画像検査などに分割されています。

したがって、今後のタイムラインでは、内視鏡装置または胃カメラが主流となり、食道粘膜の直接的な視覚化とバレット食道などの合併症の検出を可能にするため、45%の市場シェアを占めることになります。

NIHの研究結果によると、治療を求める患者の3分の2が内視鏡検査を受けており、これは上部内視鏡検査とpHモニタリングによって確定診断が得られるためです。内視鏡検査への依存度が、機器の普及を促進しています。

以下は、胃食道逆流症(GERD)市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

薬剤のタイプ別 |

|

|

診断装置別 |

|

|

治療のタイプ別 |

|

|

患者の人口統計別 |

|

ソース: SDKI Analytics 専門家分析

胃食道逆流症市場傾向分析と将来予測:地域市場展望概要

アジア太平洋地域の胃食道逆流症(GERD)市場は成長しており、中国、日本、韓国での認識、診断、治療の向上に伴い、予測期間内に3.2%のCAGRで最も急速に成長する市場となることが期待されています。

NLMの報告書による最近の疫学データによると、東アジアの人口におけるGERDの有病率は約5.2%―8.5%の範囲で、治療ニーズを支える安定した疾患の存在を示しています。調査報告によると、この増加は特に日本と中国で顕著で、患者が逆流症状の治療を求めていることが原因であるとされています。

SDKI Analyticsの専門家は、胃食道逆流症市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における胃食道逆流症市場の市場パフォーマンスはどうですか?

北米における胃食道逆流症(GERD)市場は依然として大きく、高い罹患率と継続的な臨床需要により、35.5%という最大の市場シェアを維持すると予想されています。慢性的な胸やけや胃酸逆流の症状に対する診断、治療、そして長期ケアを求める患者が多いため、市場見通しは明るいと予想されます。

NIDDK の報告によると、米国の成人の約 20% が少なくとも週に 1 回は GERD の症状を経験しており、医療サービスと治療法に対する幅広いニーズが見受けられます。

胃食道逆流症調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、胃食道逆流症(GERD)の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場関係者は、製品と技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしています。

胃食道逆流症市場で事業を展開している世界有数の企業はどこですか?

弊社の調査レポートによると、世界の胃食道逆流症市場の成長に重要な役割を果たしている主な主要企業には、AstraZeneca plc、Pfizer Inc., Johnson & Johnson、Takeda Pharmaceuticals、GlaxoSmithKline (GSK)などが含まれています。

胃食道逆流症市場で競合している日本の主要企業はどこですか?

市場展望によれば、日本の胃食道逆流症市場のトップ5プレーヤーは、Daiichi Sankyo Co., Ltd.、Eisai Co., Ltd.、 Astellas Pharma Inc.、Otsuka Pharmaceutical Co., Ltd.、Mitsubishi Tanabe Pharmaなどです。

市場調査レポート研究には、世界的な胃食道逆流症市場分析調査レポートにおける主要プレーヤーの詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

胃食道逆流症 (GERD) 市場の最新のニュースや傾向は何ですか?

- 2026 年 1 月 – SciSparc Ltd. は、数十億ドル規模の逆流デバイス分野での商業化を目指し、MUSE GERD デバイスの知的財産ポートフォリオの買収を完了しました。

- 2025年6月 – Eisaiは、日本で初めて処方薬から一般用医薬品(OTC)に移行したプロトンポンプ阻害薬(PPI)「パリエットS」を発売しました。胃酸逆流による激しい胸やけや胃痛の緩和を目的とした本剤は、全国の薬局とドラッグストアで承認と販売されました。

胃食道逆流症主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

胃食道逆流症マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証