- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

GaAs IC市場エグゼクティブサマリ

1) GaAs IC市場規模

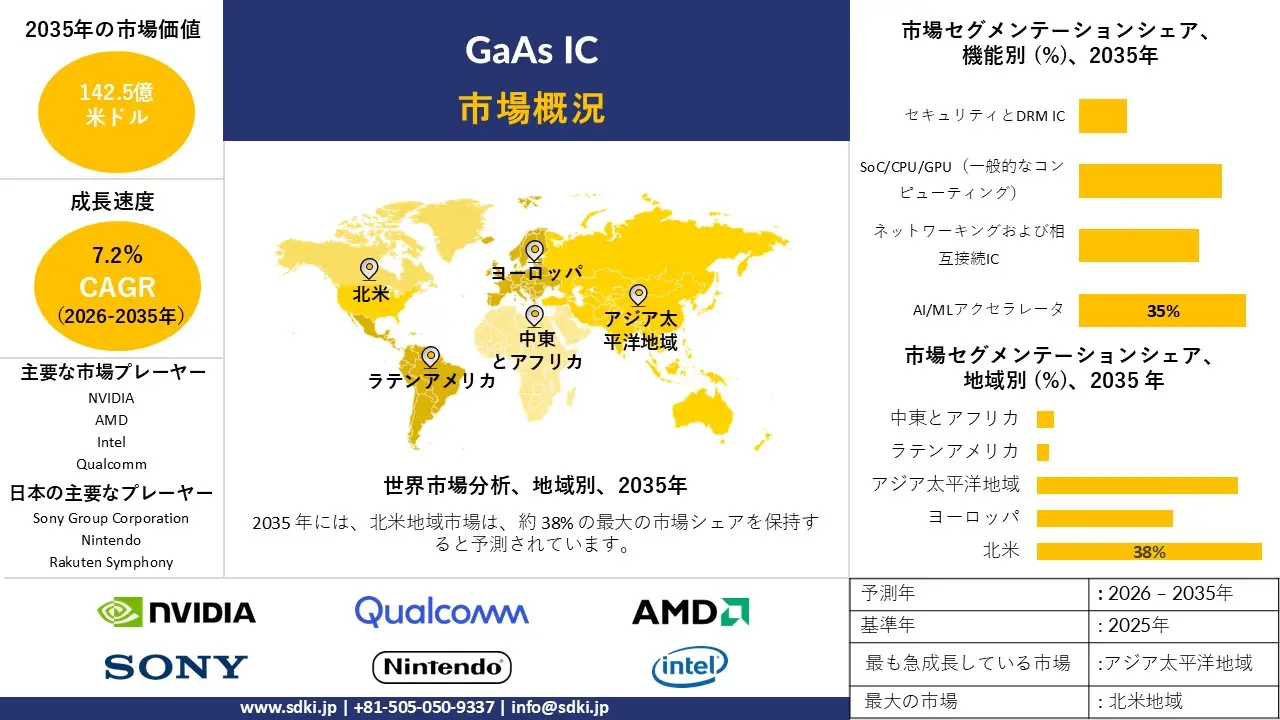

GaAs IC市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)において複利年間成長率(CAGR)7.2%で成長すると予想されています。2035年には、市場規模は142.5億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は74.3億米ドルに達しました。高周波接続の拡大とオプトエレクトロニクス・フォトニクスの応用は、世界的にGaAs IC市場の需要を増幅させています。

2) GaAs IC市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるGaAs IC市場の傾向には、RFフロントエンドIC、光・フォトニクスIC、航空宇宙・防衛ICなどの分野が含まれます。予測期間中にGaAs IC市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2025―2035年) |

主要な成長推進要因 |

|

RFフロントエンドIC |

アジア太平洋 |

6.3% |

5G/6Gの展開、スマートフォンのRFモジュールのアップグレード、mmWaveインフラの展開 |

|

光及びフォトニクスIC |

北米 |

5.9% |

LiDAR/自動運転車、高速光リンク、AR/VRディスプレイの成長 |

|

航空宇宙及び防衛用IC |

ヨーロッパ |

5.4% |

レーダー・軍事通信、宇宙システム、高信頼性化合物半導体 |

|

車載レーダー/センシングIC |

アジア太平洋地域 |

6.5% |

ADAS、EVレーダー、LiDARの採用、地域の自動車製造拠点の成長 |

|

ブロードバンドインフラIC |

北米 |

5.2% |

データセンターの成長、バックホールのアップグレード、WiFi 7/8の導入 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – GaAs IC とは何ですか?

ガリウムヒ素集積回路は、高い電子移動度、低ノイズ特性、そして高周波特性が評価されている基板材料です。高速かつ高周波数帯域を必要とするデバイスにおいて十分な性能を発揮し、電力効率の高いアプリケーションを実現します。無線通信システム、レーダー、防衛用電子機器、そしてあらゆる高性能コンピューティング機器など、幅広い用途で使用されています。

4) 日本のGaAs IC市場規模:

日本のGaAs IC市場は、予測期間中に複利年間成長率7.4%で拡大すると見込まれています。日本市場の主要な牽引役は、半導体の国内生産とサプライチェーンの再構築であり、化合物半導体/III-V族半導体エコシステムへの公的支援を促進しています。2022年以降、国内半導体エコシステムの再構築に向けた日本の政策転換は、産業セキュリティ及び5G/NTNインフラ戦略の一環として、GaAs(ガリウムヒ素)ICの具体的な需要経路を生み出すと見込まれています。

さらに、経済産業省の半導体再生ロードマップは、大胆な資本支援、研究開発資金、そして法整備を通じて、サプライチェーンの不足部分を補うという政府の意向を強調しています。同時に、熊本におけるTSMC/JASMのようなグリーンフィールド投資、そしてJETROと財務省を通じて発表された政府投資枠組みは、GaAs及び関連III-V族プロセスを用いた高周波フロントエンド部品やファウンドリ/テスト能力に対する国内需要を高めています。さらに、経済産業省/JETROの資本インセンティブ、財務省の資金提供チャネル、そして通信分野の研究開発の融合は、GaAsサプライヤーが国内生産能力の拡大を経済的に正当化できることを意味します。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、GaAs IC 市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

高性能クラウドゲーミングサーバーIC |

対象地域でのサーバー稼働率は 99.95% を超え、レイテンシは 15 ミリ秒未満 |

5G/6Gネットワークの拡大、AAA GaaSタイトルの急増、低遅延ユーザーエクスペリエンスの需要 |

日本のゲーマーは、高精細なグラフィックとシームレスで途切れることのないゲームプレイを強く好み、パフォーマンス重視のソリューションに対するプレミアム市場を形成しています。国内の大手技術企業は、この需要に応えるため、クラウドインフラへの積極的な投資を行っています。 |

高い |

|

遅延に敏感なゲーム向けエッジコンピューティング IC |

エンドツーエンドのレイテンシの削減、大都市圏での展開密度 |

IoTとリアルタイムアプリケーションの成長、ユーザーに近いデータ処理の必要性、地域デジタル化に向けた政府の取り組みます |

国のデジタルインフラ目標に沿い、東京や大阪といった大都市圏以外の地域にコンピューティングリソースを展開し、地方のゲーマーにサービスを提供しようという動きが活発化しています。特に対戦ゲームにおいては、消費者の遅延許容度は非常に低くなっています。 |

中 |

|

ゲーム内ダイナミクスとパーソナライゼーションのための AI/ML アクセラレータ |

AIモデルの推論速度、プレイヤーのエンゲージメントとリテンションの指標 |

生成AIの進歩、動的でパーソナライズされたコンテンツへの需要、効率的なアンチチート及びモデレーションシステムの必要性 |

日本のゲーム開発者は、より没入感が高く、常に進化するゲーム世界を作り出すためにAIをますます活用しており、これは競争の激しい市場における重要な差別化要因になりつつあります。また、コミュニティ管理とフェアプレイを重視する文化も根付いており、インテリジェントなモデレーションの必要性が高まっています。 |

中 |

|

次世代ゲーム機向け先進SoC |

Mask |

|||

|

データセンターネットワーク及びストレージIC |

||||

|

AR/VR及びメタバースゲームプラットフォーム向けIC |

||||

|

持続可能なゲームインフラのためのエネルギー効率の高いIC |

||||

|

セキュリティとDRMに重点を置いたハードウェア |

||||

ソース: SDKI Analytics 専門家分析

- 日本のGaAs IC市場の都道府県別内訳:

以下は、日本の GaAs IC 市場の都道府県別の内訳の概要です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

東京 |

6.1% |

ハイテククラスター、通信大手の本社、複合半導体の高度な研究開発の集中 |

|

大阪 |

5.8% |

高密度の電子機器製造拠点、レーダー/防衛サプライチェーンの存在 |

|

神奈川 |

6.0% |

東京のハイテクエコシステム、自動車エレクトロニクスサプライヤーへの近接性 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

GaAs IC市場成長要因

当社の GaAs IC 市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

防衛・衛星通信調達と産業政策がGaAs ICの安全なサプライチェーン需要を促進

当社の分析によると、多くのレーダー、電子戦、衛星通信、そしてセキュア通信システムが依然として高性能GaAs RFデバイスを必要としているため、政府の防衛、宇宙、そして国家安全保障調達プログラムがGaAs RFコンポーネントに対する短期的かつ構造的な需要を生み出しています。例えば、米国国防総省の2024―2026年度予算の根拠と具体的なプログラム(国防生産法第3条投資、DARPAの動的構成RFイニシアチブ、RFシステムの研究開発予算)は、RFサブシステムの国内生産能力、近代化、そして調達に資金を提供しています。

国防生産法に基づく調達(DPAP)の根拠とDARPAプログラムの説明には、生産能力の拡大、サプライチェーンのレジリエンス強化、そしてRF技術のサービスへの移行を目的とした複数年にわたる資金提供が示されています。さらに、競争環境の分析では、Qorvoの年次報告書(2024―2025年)に国防総省、NASA、そして政府機関の主要契約が列挙されており、防衛・宇宙分野が材料市場として特定されていることが示されています。これは、宇宙グレードLNA、戦術無線増幅器などのGaAs部品への生産能力投資と製品認定パイプラインの促進につながります。政府調達と企業投資の組み合わせは、ベースライン需要を押し上げ、世界中のGaAsサプライヤーに利益をもたらすファブ/アセンブリ投資の回収期間を短縮するでしょう。

-

スペクトラム対応ミリ波及び高マイクロ波帯5Gの展開により対象市場が拡大

規制枠組みの分析から、商用モバイルサービス向けの高周波数帯の開放と、通信事業者による高容量ミリ波セルの導入へのコミットメントにより、高周波RFフロントエンド部品の明確に定義された市場が形成され、GaAs MMICとディスクリートGaAs LNAが依然として広く使用されていることが明らかになりました。FCCによる24GHz帯に関する報告書及び命令、その他のUMFUS/ミリ波に関する規則の改訂など、最近の規則制定は、米国の規則をWRCの決定と正式に整合させ、24/28/37-39GHz帯における商用運用の行政上の障壁を低減しました。これにより、特殊なミリ波RFフロントエンドを必要とするネットワーク構築が可能になります。

さらに、5Gの世界的な拡大は顕著であり、大手RFサプライヤーは5G mmWave及びRFFEの需要を自社の事業戦略に織り込んでいます。例えば、Qualcommの2024年度Form 10-Kでは、サブ6GHz帯及びmmWave RFFE製品を含むRFFEの売上高について説明しており、MACOMの投資家向け資料では、拡大するmmWave/5G対応市場と高周波GaAsデバイスの製品ロードマップが強調されています。このように、周波数帯域の可用性、事業者の設備投資枠、そして各社の専用製品ロードマップの組み合わせは、通信事業者がmmWaveのカバレッジを高密度化するにつれて、GaAs RFの売上高に目に見える形での上昇をもたらすと予想されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - GaAs IC市場の世界シェア

SDKI Analyticsの専門家によると、GaAs IC市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

7.2% |

|

2025年の市場価値 |

74.3億米ドル |

|

2035年の市場価値 |

142.5億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

GAAS IC市場セグメンテーション分析

に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を機能別、デバイス別、エンドユーザー別に分割されています。

機能別に基づいて、AI/MLアクセラレータ、ネットワーキング及び相互接続IC、SoC/CPU/GPU(一般的なコンピューティング)、セキュリティとDRM ICに分割されています。これらすべての中で、AI/MLアクセラレータがリードしており、2035年までに世界市場シェアの35%を占めると予想されています。低精度計算用の並列処理の存在は、AI/MLアクセラレータに対する市場の需要を加速させています。これは、ニューラルネットワークの干渉とトレーニングの特徴であると考えられています。AI関連タスクを実行するためのワットあたりの高性能の需要は、GaAs ICのAI / MLアクセラレータによって確保されます。価値の創造者と価値の実現者は、関連するサブセグメントの市場採用率を他よりも押し上げている重要な差別化要因です。インテリジェントなゲームプレイ、小説の作成など、AI / MLアクセラレータによって多くのことが提供されます。

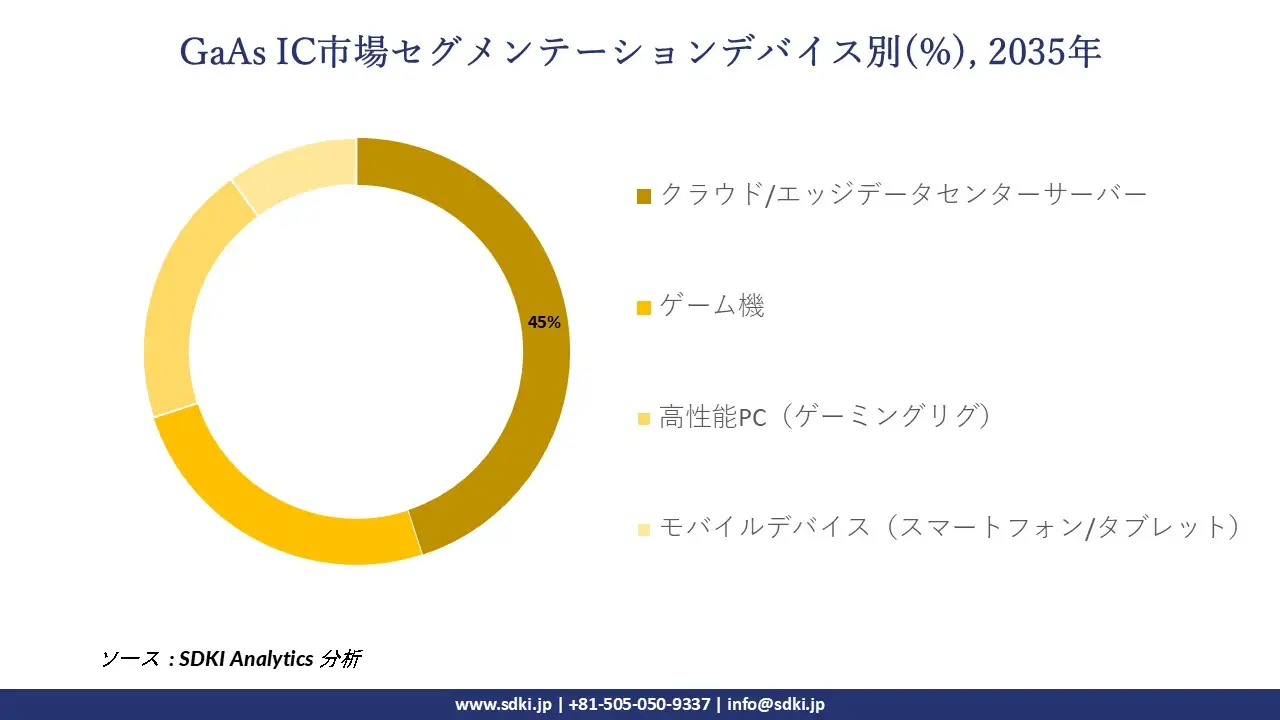

デバイス別に基づいて、クラウド/エッジデータセンターサーバー、ゲーム機、高性能PC(ゲーミングリグ)、モバイルデバイス(スマートフォン/タブレット)といった対象サブセグメントにおいて市場をリードしています。クラウド/エッジデータセンターサーバーは、予測期間中に世界市場シェアの45%を獲得すると予測されています。常時稼働容量、最大スループット、そして仮想化は、エッジデータセンターサーバーの主要な差別化要因であり、市場導入率を拡大させています。これにより、コア数の増加、エラー訂正コードの向上、そして高いメモリ帯域幅が実現します。また、これは経済モデルの一つとしても取り上げられており、設備投資は時間単位の消費者製品ではなく、サービス利用部門で考慮されます。

GaAs IC市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

機能別 |

|

|

デバイス別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界のGaAs IC市場の調査対象地域:

SDKI Analyticsの専門家は、GaAs IC市場に関するこの調査レポートのために以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

GAAS IC市場の制約要因

世界中の GaAs IC 市場シェアに関連する主な制約要因の1 つは、輸出入管理の問題です。 GaAs ICのサプライヤーとメーカー間の国際貿易と協力は、輸出規制の強化に伴い、ますます困難になっています。2024年9月、米国商務省産業安全保障局は、高周波及び量子関連のGaAs ICモジュールを含む改訂版商務管理リストを発行し、規制をさらに強化しました。輸出入ライセンス、コンプライアンス、そして煩雑な運用条件は、国内外への出荷、特に民生・軍民両用製品の出荷において、急増しています。その結果、商業化のペースは鈍化し、市場参入コストが増加し、GaAs ICの輸出に依存する企業の機敏性が低下しています。

GaAs IC市場 歴史的調査、将来の機会、成長傾向分析

GaAs ICメーカーの収益機会

世界中の GaAs IC メーカーに関連する収益機会の一部を以下に示します。

|

機会エリア |

対象地域 |

成長の原動力 |

|

1. 5G及び6G RFフロントエンドモジュール |

アジア太平洋地域 |

高周波 GaAs IC を必要とする次世代ワイヤレス インフラストラクチャの迅速な展開 |

|

2. 車載レーダー及びLiDAR IC |

北米 |

ADAS/EV の採用が拡大し、レーダー/センシング用の高精度 GaAs IC が必要になっています |

|

3. 衛星・航空宇宙通信用IC |

ヨーロッパ |

航空宇宙/防衛産業における高信頼性 GaAs 集積回路に対する強い需要 |

|

4. IoT及びスマートデバイス接続モジュール |

Mask |

|

|

5. 通信インフラのスモールセル/バックホール |

||

|

6. 再生可能エネルギー及び電力変換エレクトロニクスIC |

||

|

7. コストパフォーマンスに優れたハイブリッドGaAs/Si/GaN IC |

||

|

8. ファブレス/契約製造サービス |

||

ソース: SDKI Analytics 専門家分析

GaAs ICシェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、GaAs IC 市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

モデルA:ハイエンドRFモジュール製造パートナーシップ |

アジア太平洋地域 |

成熟した |

ハイブリッド |

発展した |

高い |

この地域は製造業のエコシステムをリードしており、5G/6Gの展開規模がパートナーシップを支えています |

|

モデルB: 車載レーダー/IC供給エコシステム |

北米 |

成熟した |

プライベート |

発展した |

中 |

強力なADAS/EV市場とサプライチェーンにより、IC OEMはレーダーのニッチ市場を確立できます |

|

モデルC: 防衛及び衛星GaAs IC特化 |

ヨーロッパ |

成熟した |

公共 |

発展した |

中高 |

航空宇宙/防衛分野の需要と規制支援が特殊GaAs ICを有利 |

|

モデルD: 通信インフラIC製造 |

Mask |

|||||

|

モデルE: IoTモジュール/ファブレスサービス |

||||||

ソース: SDKI Analytics 専門家分析

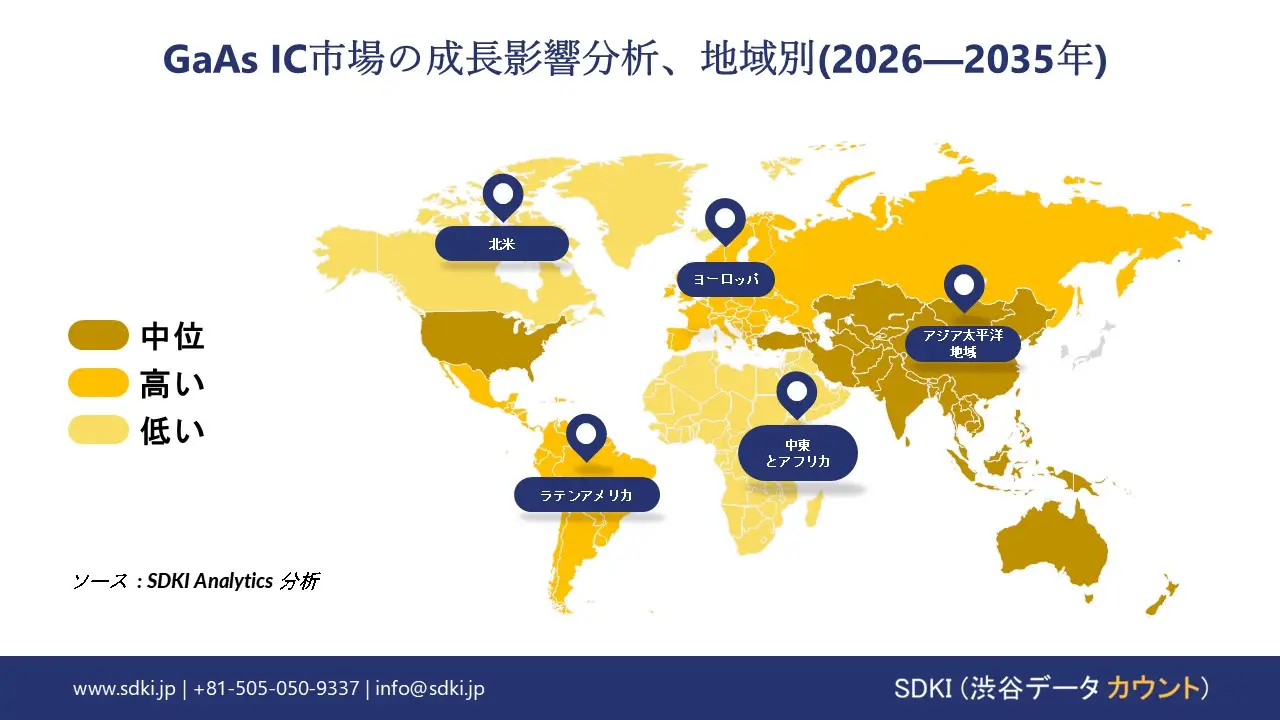

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米のGaAs IC市場規模:

北米は、政府の強力な支援と巨額の防衛支出により、2035年までにGaAs IC市場シェアの38%を占めると予想されています。米国の半導体製造能力は2032年までに3倍に拡大し、500億米ドルを超える連邦政府資金がGaAsベースのRF及び防衛電子機器の生産を促進すると予測されています。国防総省による2025年度のハイテクレーダー及び無線通信への支出は、この地域における市場におけるさらなる優位性を促進するです。RFイノベーション、高周波パッケージング、衛星通信におけるリーダーシップは、研究開発提携と特別な国内政策によって確保されています。

- 北米の GaAs IC 市場の市場強度分析:

北米の GaAs IC 市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

高い |

適度 |

|

防衛・航空宇宙投資 |

非常に高い |

適度 |

|

5Gと通信インフラの展開 |

高い |

適度 |

|

RF及びmmWave設計リーダーシップ |

Mask |

|

|

化合物半導体エコシステム |

||

|

サプライチェーンセキュリティの焦点 |

||

|

競争の激しさ |

||

|

人材プールと研究開発の集中 |

||

|

輸出管理制限(ITAR) |

||

|

市場の成熟度 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのGaAs IC市場規模:

ヨーロッパのガリウムヒ素(GaAs)集積回路市場は、2035年までに約6.1%のCAGRを達成すると予想されています。この発展は、半導体のイノベーションと、特に通信、自動車、防衛向けのRFアプリケーションを生産する能力によるところが大きいです。ヨーロッパチップ法のイニシアチブは、2030年までに少なくとも430億の公共投資を動員し、民間部門の投資による数字を追加して総投資額が1000億以上に達するようにし、そのうち110億は、ヨーロッパ議会研究サービス(EPRS)によって2024年に報告され、ヨーロッパ委員会で詳細が説明されているように、チップ共同事業の一環として研究開発に特に割り当てられます。EUの政策は、RF及び新しいパッケージ製造の国内回帰、多国籍企業の関与による自動車及び産業用アプリケーションの増加、及び新しい製造工場の承認を迅速化することで外国サプライヤーへの依存を減らすという要件から始まります。

- ヨーロッパの GaAs IC 市場の市場強度分析:

ヨーロッパの GaAs IC 市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

中―高 |

適度 |

中―高 |

|

防衛・航空宇宙投資 |

高い |

中―高 |

高い |

|

5Gと通信インフラの展開 |

中―高 |

適度 |

適度 |

|

RF及びmmWave設計リーダーシップ |

Mask |

||

|

化合物半導体エコシステム |

|||

|

サプライチェーンセキュリティの焦点 |

|||

|

競争の激しさ |

|||

|

人材プールと研究開発の集中 |

|||

|

輸出管理制限(ITAR) |

|||

|

市場の成熟度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のGaAs IC市場規模:

アジア太平洋地域は、政府の政策と大規模な地域インフラ開発を背景に、2035年までに複利年間成長率8.2%を達成すると予測されています。2024年11月、石破茂首相は、2030年度までに少なくとも10兆円(約650億米ドル)を投じる半導体・AI産業支援計画を発表しました。これには、5G及び6Gの展開に向けた複合材料への支援も含まれます。国営通信で使用されるGAAベースのICは、中国工業情報化部(MIIT)による生産割当量の増加が続いており、急速な増加傾向にあります。地域におけるサプライチェーンの多様化と戦略的独立性も、市場シェアのさらなる拡大を約束しています。

- アジア太平洋地域の GaAs IC 市場の市場強度分析:

アジア太平洋地域 のGaAs IC 市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

中国 |

インド |

|

市場の成長可能性 |

適度 |

中―高 |

非常に高い |

高い |

|

防衛・航空宇宙投資 |

適度 |

低い |

高い |

適度 |

|

5Gと通信インフラの展開 |

高い |

非常に高い |

非常に高い |

高い |

|

RF及びmmWave設計リーダーシップ |

Mask |

|||

|

化合物半導体エコシステム |

||||

|

サプライチェーンセキュリティの焦点 |

||||

|

競争の激しさ |

||||

|

人材プールと研究開発の集中 |

||||

|

輸出管理制限(ITAR) |

||||

|

市場の成熟度 |

||||

ソース: SDKI Analytics 専門家分析

GaAs IC業界概要と競争ランドスケープ

GaAs IC 市場のメーカーシェアを支配する世界トップ 10 社は次のとおりです。

|

会社名 |

本社所在地国 |

GAAS ICとの関係 |

|

NVIDIA |

米国 |

クラウド ゲーム サーバーと AI 駆動型ゲーム コンテンツに不可欠な高性能 GPU と AI アクセラレータ (H100、L4 など) を設計、製造しています。 |

|

AMD |

米国 |

クラウド ゲーム データ センター及びゲーム コンソール向けに、高性能 CPU (EPYC) 及び GPU (Instinct、Radeon) ソリューションを提供します。 |

|

Intel |

米国 |

データセンターCPU(Xeon)、GPU(データセンターGPU Maxシリーズ)、クラウドゲームサーバー向けインフラストラクチャプロセッサを開発しています。 |

|

Qualcomm |

Mask |

|

|

Microsoft (Azure) |

||

|

Amazon Web Services |

||

|

Google Cloud |

||

|

Broadcom |

||

|

Arm Limited |

||

|

Samsung Electronics |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

GaAs ICの世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Ericsson |

|

||

| Mitsubishi Electric Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の GaAs IC 市場メーカーシェアを占める上位 10 社は次のとおりです。

|

会社名 |

事業状況 |

GAAS ICとの関係 |

|

Sony Group Corporation |

日本原産 |

コンソール エコシステム向けにカスタム SoC (PlayStation 5 など) を設計し、クラウド ゲーム インフラストラクチャに投資します。 |

|

Nintendo Co., Ltd. |

日本原産 |

ハイブリッド コンソール GAAS プラットフォーム向けに、電力効率の高いカスタム SoC (例: Nintendo Switch の NVIDIA Tegra ベース) を開発します。 |

|

Rakuten Symphony |

日本原産 |

クラウド ネイティブの Open RAN ベースのモバイル ネットワーク ソリューションと Symcloud ソフトウェアを提供し、クラウド ゲームなどの低遅延サービス向けにネットワーク インフラストラクチャを最適化します。 |

|

NTT Communications |

Mask |

|

|

Fujitsu |

||

|

NEC Corporation |

||

|

KDDI |

||

|

GMO Internet Group |

||

|

Sakura Internet Inc. |

||

|

Ubitus K.K. |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

GaAs IC 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます GaAs IC 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

GaAs IC市場最近の開発

世界及び日本における GaAs IC 市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

GaAs IC市場への接続 |

|---|---|---|

|

2025年1月 |

Fraunhofer Institute for Solar Energy Systems (ISE) |

Fraunhoferは、高品質のInPウェハの代替として、GaAs基板上にインジウムリンを成長させる方法を開発しました。この革新は、コスト削減と高性能光電子デバイスの統合を可能にすることで、GaAs IC市場を強化します。 |

|

2024年10月 |

Texas Instruments |

Texas Instrumentsは、日本におけるGaN半導体の社内製造能力を拡張し、生産量を4倍に増加させました。この拡張はGaNに注力する一方で、複合半導体プロセスとサプライチェーンの同時発展を促進することで、GaAs IC市場を支えています。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証