- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

GAAFETテクノロジー市場エグゼクティブサマリ

1) GAAFETテクノロジー市場規模

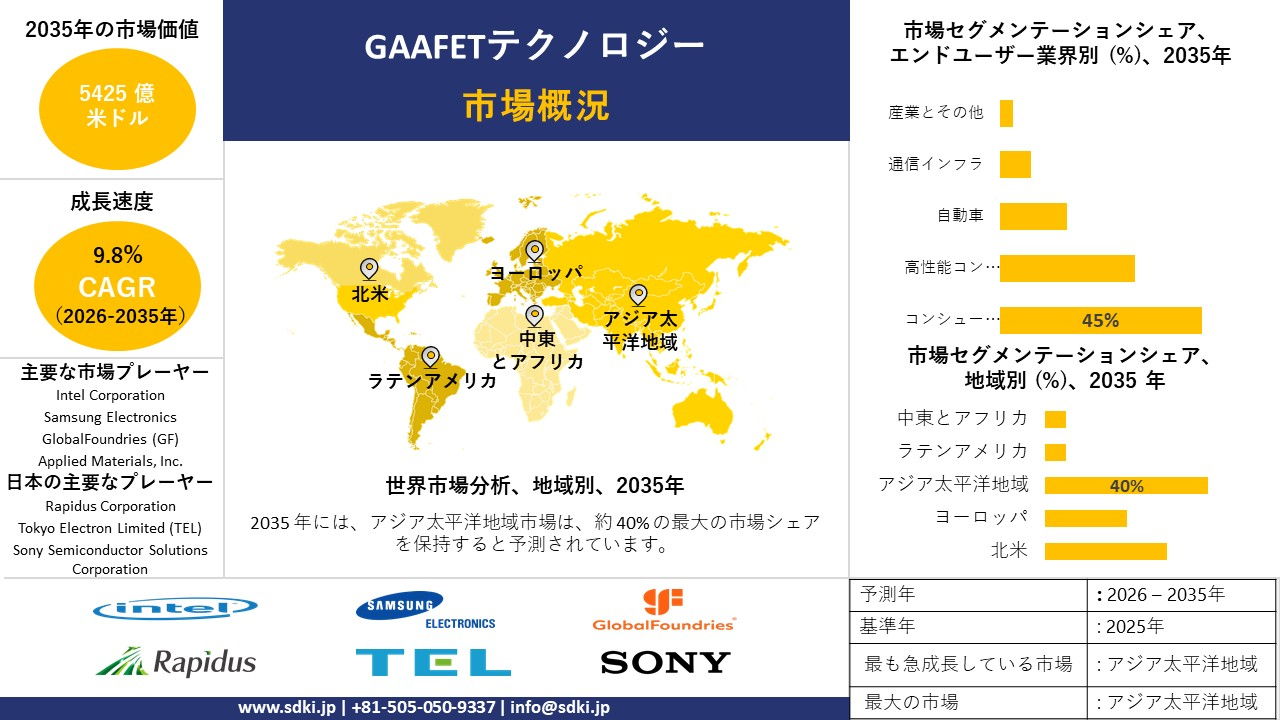

GAAFETテクノロジー市場に関する弊社の調査レポートによると、市場は予測期間2026―2035年において9.8%の複利年間成長率(CAGR)で成長すると予想されています。来年には、市場規模は5,425億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は3,882億米ドルでしました。技術の進歩と持続可能なソリューションへの需要の高まりにより、世界的にGAAFETテクノロジーに対する市場需要が拡大しています。

2) GAAFETテクノロジー市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるGAAFETテクノロジー市場の傾向には、高性能コンピューティング、車載エレクトロニクス、コンシューマーエレクトロニクスなどの分野が含まれます。予測期間中にGAAFETテクノロジー市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主な成長要因 |

|---|---|---|---|

|

高性能コンピューティング |

北米 |

22.5% |

AIインフラの拡張、クラウドコンピューティングの成長、科学研究アプリケーション |

|

自動車用電子機器 |

ヨーロッパ |

21.8% |

電気自動車の普及、先進運転支援システム、車載コネクティビティ |

|

家電 |

アジア太平洋地域 |

20.3% |

スマートフォンプロセッサの進化、ウェアラブル技術の進歩、ゲーム機の革新 |

|

産業オートメーション |

アジア太平洋地域 |

19.7% |

ロボット統合、スマート製造システム、予知保全機能 |

|

通信 |

北米 |

21.1% |

5G/6Gインフラストラクチャの展開、ネットワーク仮想化、エッジコンピューティングの要件 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – GAAFETテクノロジーとは何ですか?

ゲートオールアラウンド電界効果トランジスタ(GAAFET)技術は、半導体チャネルをゲート電極で囲む先進的なトランジスタを採用しています。これにより、従来のプレーナ型トランジスタに比べてはるかに優れた静電制御が可能になります。そのため、現代の半導体製造においては、トランジスタの微細化が継続的に進められています。GAAFETは、短チャネルとリーク電流の低減を実現します。これによりゲート制御が向上し、低消費電力が実現します。

4) 日本のGAAFETテクノロジー市場規模:

日本のGAAFETテクノロジー市場は、予測期間中に9.0%の複利年間成長率(CAGR)で成長すると予測されています。日本市場の主要な牽引役は、政府主導の研究開発とファウンドリの産業化であり、大規模な政府資金と公的パイロットラインインフラによって、国家の半導体再活性化戦略が実用的なGAAFET開発能力へと転換されることが期待されます。

例えば、2025年5月に改訂された経済産業省の「半導体・デジタル産業戦略」では、モア・ムーア開発の枠組みが示され、GAA(Gate-All-Around)プロセスの採用余地が開かれています。一方、産総研はGAA型デバイスを製造できる共通パイロットラインを構築し、GAAFETの試作を明確な技術目標として挙げています。さらに、この半導体戦略は、資金提供と共有パイロットラインの増強を促進する態勢にあり、日本におけるGAAFET活動の主要な成長エンジンとなることが予測されています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、GAAFETテクノロジー市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|---|---|---|---|---|

|

車載半導体ソリューション |

市場シェアの拡大、パートナーシップ契約 |

電気自動車の普及、自動運転の要件、規制遵守義務 |

日本の自動車メーカーは、過酷な動作環境における半導体の信頼性と熱性能を重視しており、特殊な需要パターンを生み出しています。 |

高い |

|

産業オートメーションシステム |

顧客維持率、製品パフォーマンス指標 |

労働力不足の圧力、製造効率の要求、国際競争力の要件 |

産業機器メーカーは長期的な信頼性と技術サポートを求めており、最低コストの選択肢よりも確立されたサプライヤーとの関係を優先しています。 |

中 |

|

民生用電子機器用プロセッサ |

ブランド認知度、技術採用率 |

プレミアムデバイスのセグメンテーション、バッテリー寿命の期待値、パフォーマンスベンチマーク |

日本の消費者は強いブランドロイヤルティを示し、優れた性能とエネルギー効率を備えたデバイスにはプレミアム価格を支払う意欲があります。 |

高い |

|

研究開発パートナーシップ |

Mask |

|||

|

半導体製造装置 |

||||

|

エッジコンピューティングインフラストラクチャ |

||||

|

エネルギー効率の高いデータセンター |

||||

|

通信インフラ |

||||

ソース: SDKI Analytics 専門家分析

- 日本のGAAFETテクノロジー市場の都道府県別内訳:

以下は、日本におけるGAAFETテクノロジー市場の都道府県別の内訳の概要です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|---|---|---|

|

東京 |

21.8% |

R&Dの集中、スタートアップエコシステムの発展、企業本社の集積 |

|

大阪 |

20.5% |

製造業の近代化、物流拠点の発展、地域イノベーションの取り組み |

|

神奈川 |

21.2% |

技術研究機関、産業オートメーションへの注力、外国投資誘致 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分

GAAFETテクノロジー市場成長要因

弊社の GAAFETテクノロジー市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

3nm 未満のプロセスノードへの移行:

3nm未満の半導体プロセスノードへの移行は、 FinFETよりも静電制御が優れ、短チャネル効果が少ないGAAFETテクノロジーの必要条件があります。GAAFETはゲートがチャネルの囲みを完了する形式で、駆動電流が大幅に向上し、リークが低減するナノシートまたはナノワイヤアーキテクチャで使用されます。これは、モバイル及びサーバーアプリケーションの高密度ロジックチップで重要です。高度なチップ(7nm以下)の世界的な能力は、人工知能(AI)の利用の増加により、2028年までに69%増加して1.4百万枚/月になると予測されています。その結果、3nm未満の移行により、GAAFETは次世代集積回路の基盤となります。

-

トランジスタの革新に対する研究開発投資の増加:

ゲートオールアラウンド電界効果トランジスタ(GAAFET)技術の革新に向けた研究開発投資が急速に増加しており、キャリア移動度、電力効率、長期信頼性を向上させる高誘電率誘電体や歪みエンジニアリングソリューションなどの次世代技術をターゲットにしています。2nm以降のノードにおける寄生効果と自己発熱の問題に対処するため、垂直及び水平ナノシートGAAFET設計の研究開発が継続的に行われています。設計と製造のギャップは、生産初期段階での歩留まり向上を目的とした資金増額によっても支えられています。2024年、米国は半導体研究開発に約627億ドルを費やしており、米国がアーキテクチャの進歩を国有化することに注力していることを明確に示しています。この要因により、GAAFETは半導体技術創造チェーンにさらに組み込まれ、より回復力のある洗練された技術エコシステムが形成されています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - GAAFETテクノロジー市場の世界シェア

SDKI Analyticsの専門家によると、GAAFETテクノロジー市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

9.8% |

|

2025年の市場価値 |

3,882億米ドル |

|

2035年の市場価値 |

5,425億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

GAAFETテクノロジー市場セグメンテーション分析

GAAFETテクノロジー市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、エンドユーザー業界別、ノードサイズ別、材料タイプ別、アプリケーション別セグメントに分割されています。

GAAFETテクノロジー市場は、エンドユーザー業界別に基づいて、コンシューマーエレクトロニクス、高性能コンピューティングとデータセンター、自動車、通信インフラ、産業とその他に分割されています。これらの市場の中で、コンシューマーエレクトロニクス市場は、予測期間中に45%という最大の収益シェアを獲得すると見込まれています。

民生用電子機器分野は、製品交換サイクルがかなり大規模かつ急速であるため、高度なチップに対する大規模な需要が見込まれます。さらに、競争の激しい業界において、処理能力とバッテリー寿命は際立った特徴であり、GAAFETテクノロジーの性能上の利点は不可欠な要素となっています。さらに、重要な傾向として、民生用デバイスの急速な小型化が挙げられます。これにより、トランジスタアーキテクチャの限界を克服するためにGAAFETの採用が不可欠になると予測されています。

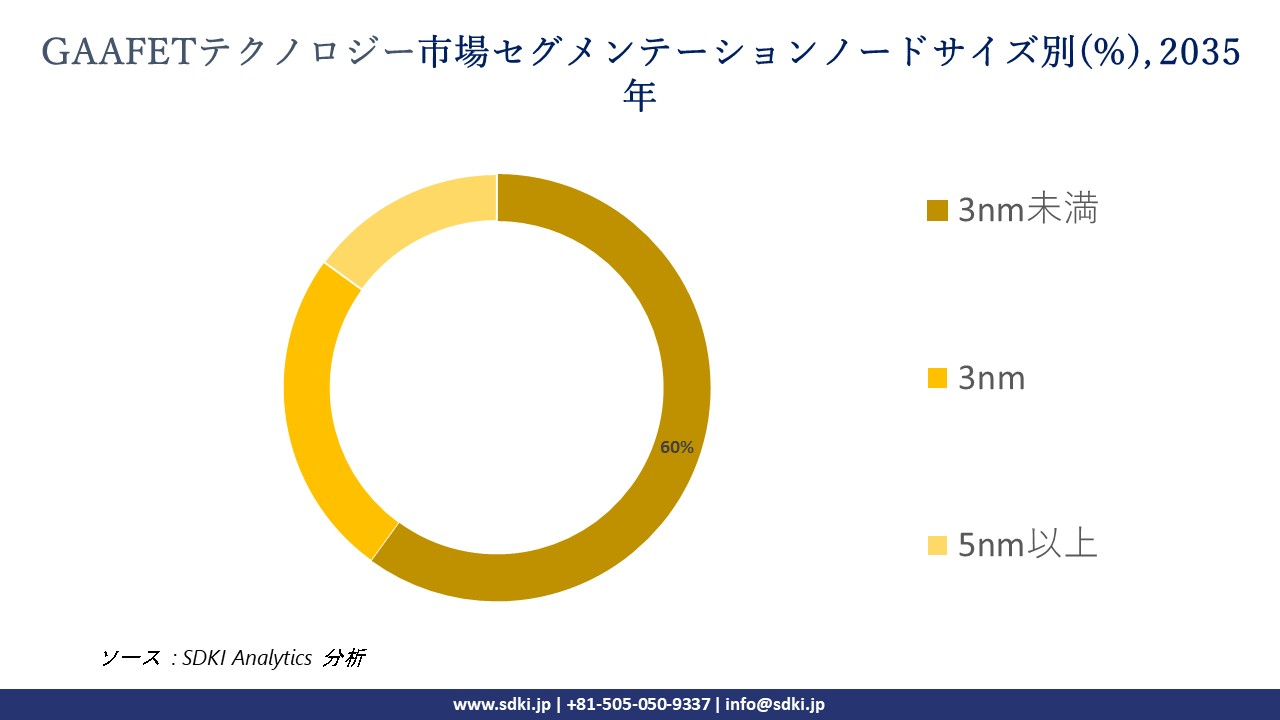

GAAFETテクノロジー市場は、ノードサイズ別によって、3nm未満、3nm、5nm以上の3つに分割されています。これらのうち、3nm未満セグメントは60%という大きな収益シェアを占めると予測されています。3nm未満ノードは、より広範な微細化の傾向に適合し、パフォーマンスの向上も提供できるため、その主導的地位を強化しています。さらに、微細化の傾向にもシームレスに適合し、高度なAI、超薄型民生用電子機器、高度な自律システムといった次世代アプリケーションの出現に不可欠です。さらに、半導体業界全体で優れた処理能力への需要が高まるにつれ、大手チップメーカーは競争優位性を維持するために、このノードへの投資を強めると予想されます。

以下は、GAAFETテクノロジー市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

エンドユーザー業界別 |

|

|

ノードサイズ別 |

|

|

材料タイプ別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

世界のGAAFETテクノロジー市場の調査対象地域:

SDKI Analyticsの専門家は、GAAFETテクノロジー市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

GAAFETテクノロジー市場の抑制要因

GAAFETテクノロジーの世界市場シェアを阻害する大きな要因の一つは、熾烈な競争です。最先端ファウンドリー市場においては、サムスンやインテルといった大手企業が大きな市場シェアを占める寡占市場が形成されています。これらの企業は、非常に競争力のある市場規模と、大手ファブレス企業との長期的な関係を構築しており、顧客囲い込みのシナリオを生み出しています。これは、GAAFETテクノロジーへの新規参入企業が持続的な成長を獲得するための大きな制約要因となっています。

GAAFETテクノロジー市場 歴史的調査、将来の機会、成長傾向分析

GAAFETテクノロジーメーカーの収益機会

世界中の GAAFETテクノロジーメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|---|---|---|

|

AIとHPCデータセンターインフラストラクチャ |

北米 |

大手技術企業とクラウド サービス プロバイダーによる人工知能及び機械学習ワークロード向けの次世代コンピューティング インフラストラクチャへの投資が加速しました |

|

自動車用半導体の近代化 |

ヨーロッパ |

より効率的で強力な半導体部品を必要とする電気自動車の導入と先進運転支援システムに対する戦略的な規制の推進と実質的な産業政策の支援 |

|

消費者向けエレクトロニクスのイノベーション |

アジア太平洋地域 |

消費者向けデバイス市場における急速な製品反復サイクルと熾烈な競争により、スマートフォンやウェアラブルにおける処理性能とエネルギー効率の向上に対する継続的な需要が生まれています |

|

産業オートメーションとロボット工学 |

Mask |

|

|

通信ネットワークの拡張 |

||

|

デジタル政府サービス |

||

|

持続可能なコンピューティングソリューション |

||

|

研究開発エコシステム |

||

ソース: SDKI Analytics 専門家分析

GAAFETテクノロジーシェアの世界的拡大に向けた実現可能性モデル

弊社のアナリストは、GAAFETテクノロジー市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|---|---|---|---|---|---|---|

|

技術リーダーシップパートナーシップ |

北米 |

成熟 |

ハイブリッド |

発展した |

高い |

確立されたイノベーション エコシステムとベンチャーキャピタル ネットワークにより、産学連携を通じて最先端の半導体技術の迅速な導入が促進されます。 |

|

産業政策の整合 |

ヨーロッパ |

成熟 |

公共 |

発展した |

中 |

ヨーロッパ連合のデジタル主権イニシアチブと国境を越えた産業政策の調整により、地域の自治目標に沿った戦略的な技術導入のための構造化された道筋が生まれます。 |

|

インフラ開発 |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興 |

高い |

急速な都市化とデジタルインフラ拡張プログラムにより、政府と業界の協力モデルを通じて、高度な半導体技術への飛躍が可能になります。 |

|

輸出志向型製造業 |

Mask |

|||||

|

資源ベースの技術移転 |

||||||

|

官民連携開発 |

||||||

|

ニッチ市場への特化 |

||||||

|

技術の飛躍 |

||||||

ソース: SDKI Analytics 専門家分析

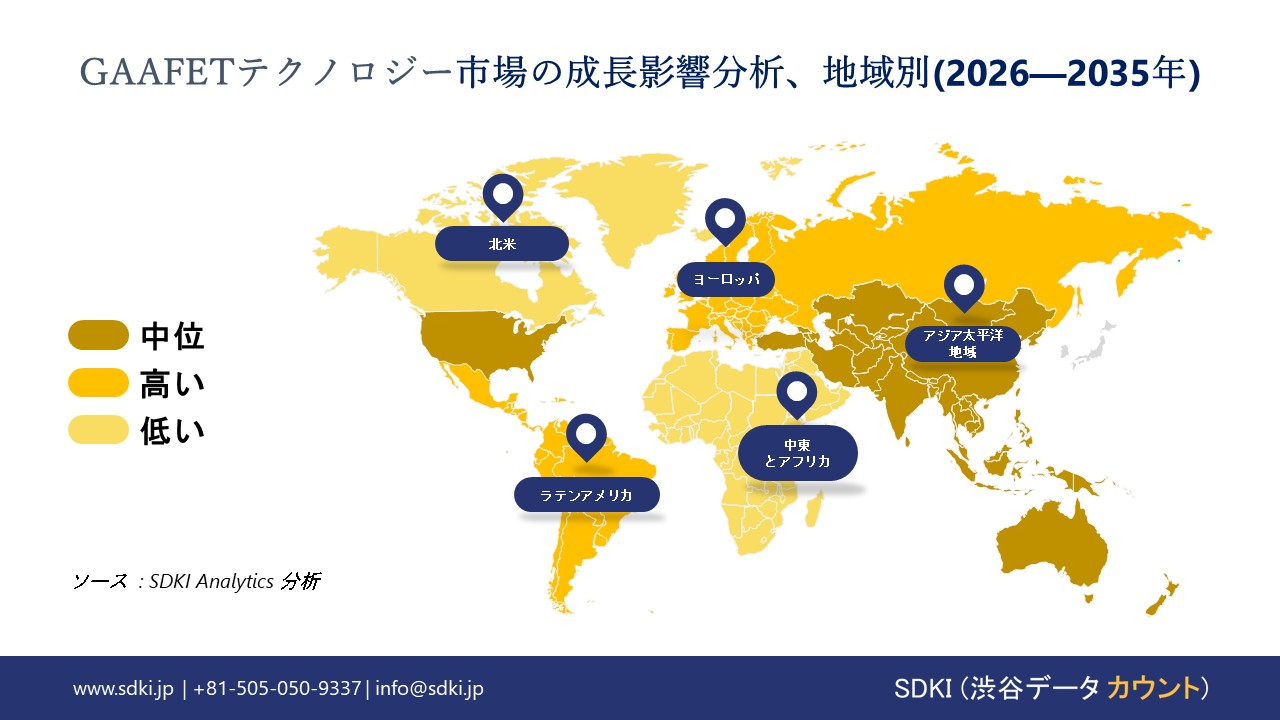

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米のGAAFETテクノロジー市場規模:

北米のGAAFETテクノロジー市場は、予測期間中、安定した成長軌道を維持すると予測されています。市場の主要な特徴は、GAAFET投資に対する需要保証として機能する連邦政府のインセンティブです。例えば、米国のCHIPS & Scienceフレームワーク(CHIPS for America)は、インセンティブを認可する法定527億ドルのプログラムなど、明確な資金枠を設けています。

カナダでは、イノベーション科学経済開発省(ISED)が、半導体研究開発とパイロット生産能力の拡大を目的とした2024年の59.9百万カナダドル規模の公的支出など、重点的な投資を発表しました。この公的資本は、ROIリスクを軽減し、パイロットライン、装置認定、GAAプロセス試験のための条件付き民間設備投資を促進し、両国における確約発注と複数年にわたるサプライヤー契約につながることが期待されます。

- 北米のGAAFETテクノロジー市場の市場強度分析:

北米の GAAFETテクノロジー市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|---|---|---|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのGAAFETテクノロジー市場規模:

ヨーロッパのGAAFETテクノロジー市場は、持続可能性に関する規制とエネルギーコストの収益化が立地及びプロセスの選択を後押しし、予測期間中、成長軌道を維持すると予想されます。炭素に配慮した産業政策とエネルギーコストのシグナルは、ヨーロッパにおけるGAAFET開発の場所、ドイツとフランスのファブ設計プロセス、そしてIPCEIフレームワークに基づくEU加盟国の拡大に影響を与えています。さらに、ヨーロッパ委員会のマイクロエレクトロニクスIPCEIは、複数の加盟国における低炭素かつエネルギー効率の高いマイクロエレクトロニクス・プロジェクトへの国家援助を誘導し、持続可能性へのコンプライアンスと公的資金へのアクセスを投資決定に結び付けています。

- ヨーロッパのGAAFETテクノロジー市場の市場強度分析:

ヨーロッパの GAAFETテクノロジー市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|---|---|---|---|

|

市場の成長可能性 |

適度 |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定 |

高度な |

適度 |

|

設計及びIP機能 |

Mask |

||

|

パッケージング及びテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

世界の競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のGAAFETテクノロジー市場規模:

アジア太平洋地域のGAAFETテクノロジー市場は、予測期間中に58.3%というトップクラスの収益シェアを獲得すると予想されています。政府主導の産業振興予算とミッション予算により、研究開発費がGAAFETの生産能力に転換されることが期待されています。例えば、経済産業省の「半導体再活性化戦略」(2024年7月)では、1.85兆円の半導体予算枠と最大限の支援枠が示されており、2nmを超えるプロジェクトやパイロットインフラへの支援が盛り込まれています。

さらに、中国の公式統計によると、工業製品の生産者価格など、工業投入価格の変動は2024年度に前年度比2.3%低下しました。生産者価格の低下は、メーカーの設備投資のタイミングや国内規模の選択に影響を与えます。そのため、協調調達と現地での資格要件は、メーカーをGAAFET関連投資へと促す可能性が高まっています。

- アジア太平洋地域のGAAFETテクノロジー市場の市場強度分析:

アジア太平洋地域の GAAFETテクノロジー市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|---|---|---|---|---|---|

|

ファブキャパシティ(WSPM) |

高い |

高い |

中 |

高い |

低い |

|

輸出量 |

高い |

高い |

高い |

高い |

低い |

|

自動車用チップ製造 |

高い |

中 |

低い |

高い |

中 |

|

技術ノードリーダーシップ |

Mask |

||||

|

家電製品の需要 |

|||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

GAAFETテクノロジー業界概要と競争ランドスケープ

GAAFETテクノロジー市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

GAAFETテクノロジーとの関係 |

|

Intel Corporation |

米国 |

RibbonFET (GAA) 技術を使用してプロセッサを開発、製造しています |

|

Samsung Electronics |

韓国 |

マルチブリッジチャネル FET (MBCFET) GAA 技術を使用して 3nm チップを初めて大量生産したファウンドリ |

|

Taiwan Semiconductor Manufacturing Company (TSMC) |

台湾 |

世界トップクラスのファウンドリー。将来のノード向けにナノシートベースの GAA 技術 (N2) を開発しています |

|

GlobalFoundries (GF) |

Mask |

|

|

Applied Materials, Inc. |

||

|

Synopsys, Inc. |

||

|

Cadence Design Systems, Inc. |

||

|

ASML Holding N.V. |

||

|

Lam Research Corporation |

||

|

ARM Holdings plc |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

日本GAAFETテクノロジー市場メーカーシェアでトップ10を占める企業は次のとおりです。

|

会社名 |

事業状況 |

GAAFETテクノロジーとの関係 |

|

Rapidus Corporation |

日本原産 |

Imecと提携し、2027年までに2nm世代の半導体(GAAを活用)の量産を目指す日本のコンソーシアム |

|

Tokyo Electron Limited (TEL) |

日本原産 |

GAAFET 製造プロセスに不可欠なコーター/デベロッパーやエッチング システムなどの半導体製造装置の大手サプライヤーがあります |

|

Sony Semiconductor Solutions Corporation |

日本原産 |

同社はイメージセンサーに注力しながらも、高度なプロセスの専門知識を備えた大手ファブライト企業であり、将来の特殊ロジックにおける GAA の潜在的な早期導入者/顧客があります |

|

KIOXIA Corporation |

Mask |

|

|

SCREEN Semiconductor Solutions Co., Ltd. |

||

|

Hitachi High-Tech Corporation |

||

|

Daifuku Co., Ltd. |

||

|

Samsung Electronics Japan Co., Ltd. |

||

|

Synopsys Japan Co., Ltd. |

||

|

Cadence Design Systems, G.K. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

GAAFETテクノロジー 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます GAAFETテクノロジー 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

GAAFETテクノロジー市場最近の開発

世界及び日本における GAAFET 技術市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

TSMC |

TSMCは2025年10月、2nm GAAFETプロセスの進歩を発表し、 2025年後半の量産開始に先立ちリスク生産に入ることを明らかにしました。このマイルストーンによりAIチップのトランジスタ密度が向上し、次世代GPU及びCPUに向けてAMD及びIntelと提携することになります。 |

|

Rapidus Corporation |

2025年7月、, Rapidus Corporationは北海道の工場で初の2nm GAAFETウェハプロトタイプを発表しました。国産EUV装置を用いて製造されたこの成果は、日本が先端ノード独立に向けた前進を示すものがあります。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証