- 2020ー2024年

- 2026―2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

加工材料市場エグゼクティブサマリ

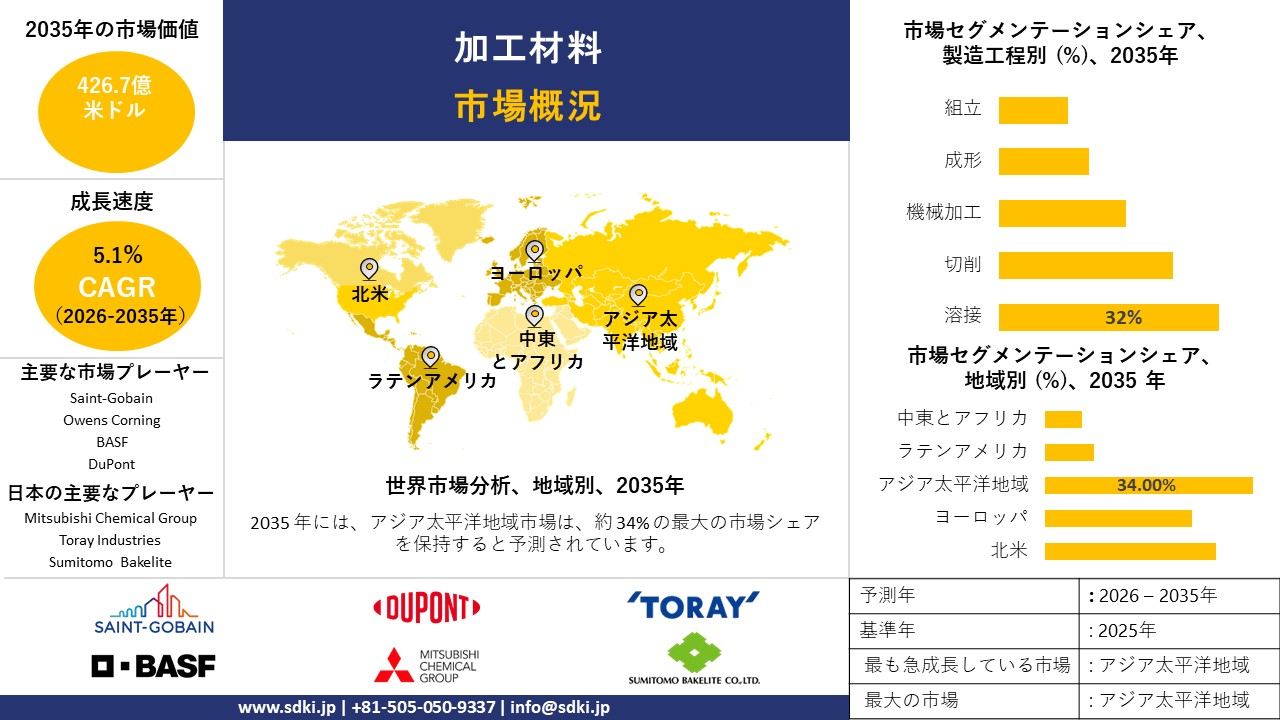

1) 加工材料市場規模

当社の加工材料市場調査レポートによると、市場は2026―2035年の予測期間中に5.1%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は426.7億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年(2025年)の市場規模は272.4億米ドルとされています。この市場における成長の原動力は、アジア、ラテンアメリカ、アフリカなどの新興経済地域における都市化と工業化、そして精密製造における技術進歩です。

2) 加工材料市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される加工材料市場の傾向には、自動車部品、建設用パネル、航空宇宙構造物、医療機器、エネルギーインフラなどの分野が含まれます。予測期間中に製造資材市場をリードすると予想される主要な傾向に関する詳細情報を以下に共有します。

|

市場セグメント |

主要地域 |

CAGR(2025―2035年) |

主要な成長推進要因 |

|

自動車部品 |

アジア太平洋地域 |

5.2% |

EVの普及、軽量素材、精密溶接 |

|

建設用パネル |

北米地域 |

4.3% |

都市再開発、モジュール建築、持続可能性基準 |

|

航空宇宙構造物 |

ヨーロッパ地域 |

4.9% |

国防費、複合材料、輸出需要 |

|

医療機器 |

北米地域 |

4.6% |

高齢化、規制遵守、精密工具 |

|

エネルギーインフラ |

中東・アフリカ地域 |

4.7% |

再生可能エネルギー、パイプラインの拡張、耐食性 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 - 加工材料とは何ですか?

加工材料とは、金属、木材、または複合材料で作られた特殊な原材料または半製品であり、最終部品の製造に使用されます。これは、切断、溶接、曲げ、堆積、組み立て、積層などの加工工程が行われる物理的な媒体です。

これらの基本材料は、建設、消費財、機械、自動車、電子機器に関連する産業に極めて重要です。加工材料の選択は、完成品の製造方法、許容差、応力限界、そしてライフサイクル性能にも影響を及ぼします。

4) 日本の加工材料市場規模:

日本の半導体産業向け加工材料市場は、世界市場において大きなシェアを占めており、2026―2035年の予測期間において4.3%のCAGRで成長すると予想されています。

この成長は、高齢化率の上昇に伴う省力化技術やロボット製造への需要の高まり、政府主導のインフラ更新、そしてハイテク産業からの需要といった複合的な要因によるものです。

強靭な都市計画や交通システム、そして航空宇宙、自動車、エレクトロニクスなどのハイテク産業向けの精密製造に対する政府の支援と投資が、市場の成功を後押ししていることが観察されています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、加工材料市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主要な成長推進要因 |

市場洞察 |

競争の激しさ |

|

高精度金属部品 |

品質認証、OEM契約 |

自動車のイノベーション、ロボット工学の拡大、航空宇宙産業の需要 |

日本は精密工学と輸出志向の製造業に重点を置き、超微細金属部品の需要を促進しています。 |

高 |

|

持続可能な加工材料 |

エコラベルの導入、規制遵守 |

グリーンビルディング基準、ESG義務、消費者の嗜好 |

環境意識の高まりと政府の優遇措置により、製造業者は環境負荷の低い材料へと移行しています。 |

中 |

|

先進溶接合金 |

性能試験、耐久性ベンチマーク |

インフラのアップグレード、造船、エネルギーセクターの成長 |

複雑なインフラプロジェクトや老朽化した産業資産には、高性能な接合ソリューションが求められています。 |

高 |

|

軽量複合材の統合 |

Mask |

|||

|

スマート製造システム |

||||

|

カスタム板金設計サービス |

||||

|

食品加工用ステンレス鋼 |

||||

|

再生可能エネルギー向け製造 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の加工材料市場の都道府県別内訳:

以下は、日本における加工材料市場の都道府県別の内訳です。

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

4.3% |

都市インフラの更新、ロボット技術の統合、政策支援 |

|

大阪府 |

4.1% |

産業クラスターの拡大、熟練労働力、輸出物流 |

|

神奈川県 |

Mask |

|

|

愛知県 |

||

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

加工材料市場成長要因

当社の加工材料市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

小型化とノードシュリンク:

半導体業界のメーカーが5nm未満、さらにはオングストローム規模のノードへと移行するにつれ、超高純度で高性能な加工材料の需要が高まっています。特に先進的な誘電体やその他のハードウェアにおいては、このような特殊な部品は、より微細な形状においても最適な性能を維持するために不可欠です。

さらに、先進ノードとそれに必要な材料セットへの投資と製造需要のこの傾向を裏付けるように、成熟ノードチップの世界出荷量は2023―2024年に7.4%減少する一方で、半導体業界全体の売上高は2025年にかけて2024年よりも11.2%増加しました。

-

データ処理インフラの進化:

AI、高性能コンピューティング(HPC)、大規模データセンターへの爆発的な需要が、半導体生産量の大幅な増加を促進しています。これらのアプリケーションでは、電力密度と熱を管理するために、高度なパッケージング、熱伝導性、高伝導性材料が求められています。このように、長期的なエネルギーの進化に伴うチップの複雑性の増大は、この分野に将来を見据えたビジネスチャンスを生み出しています。

この点に関して、米国半導体工業会(SIA)は、2024年の世界の半導体純需要の34.9%をAI関連デバイスが占めると発表しました。さらに、AI単体の世界経済価値は2030年末までに15兆米ドルを超えると予測しています。これは、これらの次世代技術の出現が、加工材料市場の急成長を加速させる上で大きく貢献していることを示しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 加工材料市場の世界シェア

SDKI Analyticsの専門家によると、加工材料市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

CAGR |

5.1% |

|

2024年の市場価値 |

272.4億米ドル |

|

2035年の市場価値 |

426.7億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ ページ |

ソース: SDKI Analytics 専門家分析

加工材料市場セグメンテーション分析

加工材料市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、材料のタイプ別、製造工程別、最終用途産業別にセグメントに分割されています。

材料のタイプ 別–

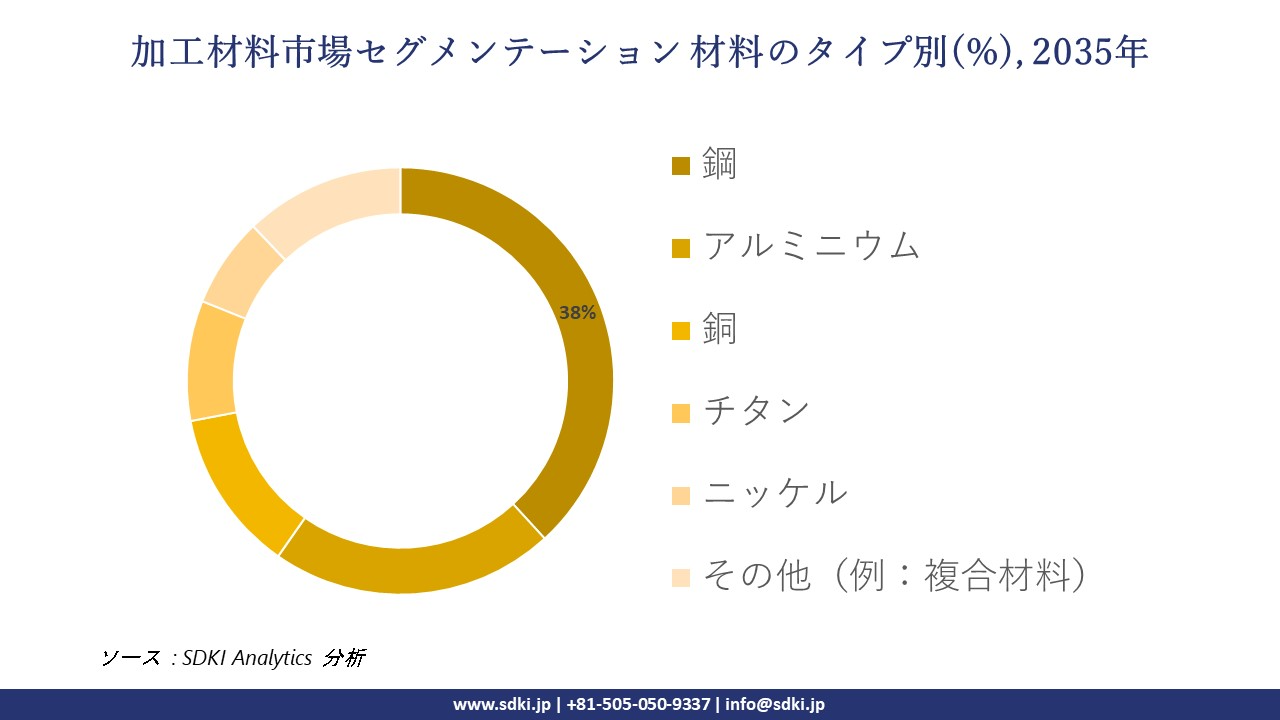

加工材料市場見通しレポートによると、材料のタイプ別に基づいて、鋼、アルミニウム、銅、チタン、ニッケル、その他(例:複合材料)の特定の子セグメントに関係する重要な市場セグメントです。SDKI Analyticsの調査によると、今後、2026―2035年の予測期間において、鋼が市場シェア38.2%で主要なサブセグメントとなると予想されています。

鋼は、その強度、汎用性、そして費用対効果の高さから、加工材料の基盤であり続けています。インフラ、建設、自動車、エネルギーなど、様々な業界で広く利用されており、鋼の使用を促進する差別化特性としては、高い引張強度、延性、幅広い入手性、リサイクル性、そして複数の製造工程への適合性などが挙げられます。

さらに、このセグメントの成長ドライバーとしては、世界的なインフラ投資の増加、再生可能エネルギーインフラの需要増加、そしてアジア太平洋地域における自動車製造業の拡大などが挙げられます。

製造工程別–

加工材料市場の調査レポートによると、製造工程別は事業におけるもう一つの重要なセグメントタイプであり、溶接、切削、機械加工、成形、組立といったサブカテゴリーで構成されています。そのため、当社の調査者は、溶接が予測期間中に市場を席巻し、約32.4%の市場シェアを占める可能性が高いと述べています。

溶接は、主に金属などの材料を複雑な構造に接合する重要な製造工程であり、自動車、航空宇宙、重機、造船などの分野に不可欠です。このプロセスは汎用性が高く、自動化に対応し、安全性と耐久性を維持します。

さらに、溶接製造工程の成長ドライバーとしては、ロボット溶接システムの導入、自動車及び航空宇宙分野の成長、そして高性能インフラ部品の需要の急増が挙げられます。

以下は、加工材料市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

材料のタイプ別 |

|

|

製造工程別 |

|

|

最終用途産業別 |

|

ソース: SDKI Analytics 専門家分析

世界の加工材料市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

加工材料市場の制約要因

世界の加工材料市場シェアを阻害する大きな要因の一つは、リサイクルと耐用年数終了時のソリューションの不足です。持続可能性は主要産業の大半にとって重要な課題ですが、複合材料や熱硬化性ポリマーといった多くの加工材料は、依然としてリサイクルが経済的に困難です。

これは最終的に埋立廃棄物の増加や規制への反発につながり、自動車や半導体パッケージングといった環境意識の高い産業における材料採用を制限しています。

加工材料市場 歴史的調査、将来の機会、成長傾向分析

-

加工材料メーカーの収益機会

世界中の加工材料メーカーに関連する収益機会の一部を以下に示します。

|

機会分野 |

対象地域 |

成長推進要因 |

|

航空宇宙グレードの複合材 |

北米 |

防衛・民間航空分野における軽量素材の需要増加 |

|

グリーン建設資材 |

ヨーロッパ |

持続可能なインフラとカーボンニュートラルな建物を求める規制の推進 |

|

自動車用アルミニウム合金 |

アジア太平洋 |

EV生産の加速とOEMにおける軽量化の傾向 |

|

モジュール住宅用鋼板 |

Mask |

|

|

耐腐食性配管 |

||

|

医療グレードのチタン |

||

|

太陽光発電グレードのシリコンシート |

||

|

高強度構造用鋼 |

||

ソース: SDKI Analytics 専門家分析

-

加工材料の世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、加工材料市場の世界シェアを分析するために、世界中の業界専門家から信頼され、適用されている有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

合弁事業モデル |

アジア太平洋地域 |

新興市場 |

ハイブリッド |

新興国 |

高 |

現地とのパートナーシップは規制の複雑さを軽減し、サプライチェーンの俊敏性を高めます |

|

ライセンスモデル |

ヨーロッパ |

成熟市場 |

公的 |

先進国 |

中 |

強力な知的財産権の執行と標準化されたコンプライアンスフレームワークはライセンス取得をサポートします |

|

直接投資モデル |

北米 |

成熟市場 |

私的 |

先進国 |

高 |

安定した法的環境と高度な物流インフラは直接管理を有利にします |

|

販売代理店ネットワークモデル |

Mask |

|||||

|

PPPモデル |

||||||

|

契約製造 |

||||||

|

戦略的提携モデル |

||||||

|

輸出主導型モデル |

||||||

ソース: SDKI Analytics 専門家分析

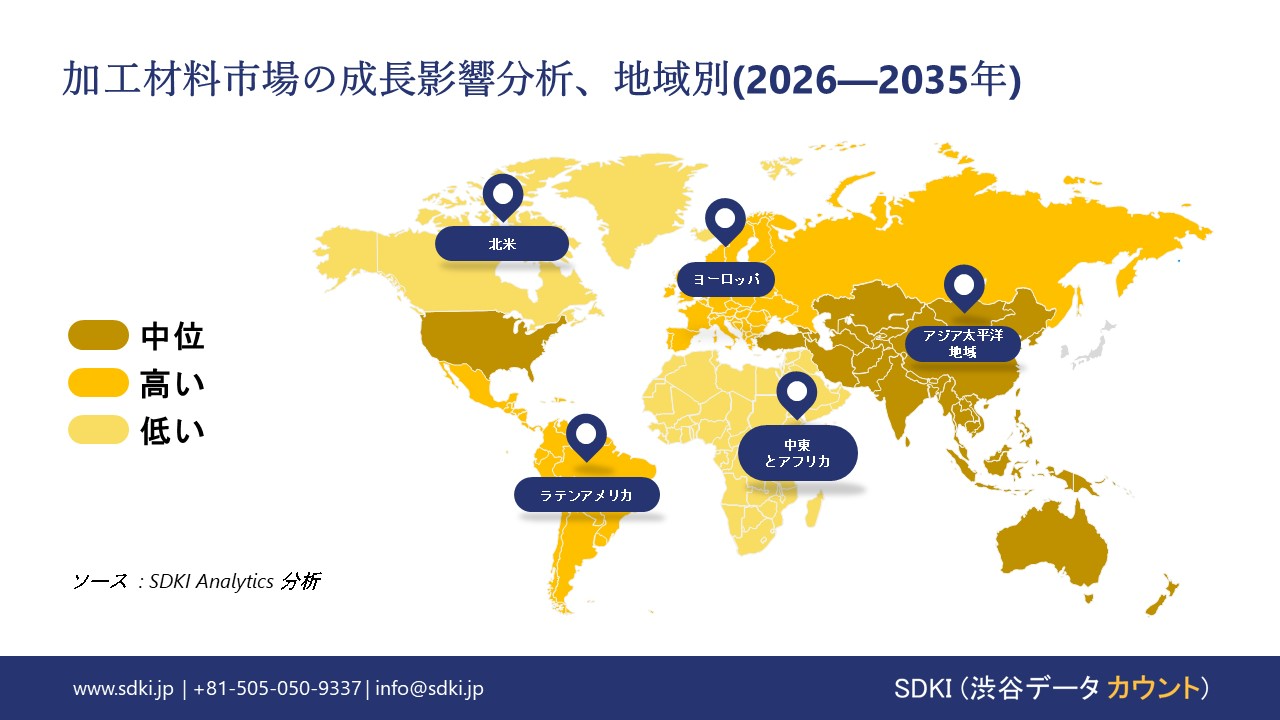

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米加工材料市場規模:

2026―2035年の予測期間中、北米の半導体加工材料市場は着実に成長すると予想されています。この成長は、この地域が先進的な半導体製造においてリーダーシップを発揮していることと、高性能チップへの需要の高まりによって牽引されています。

さらに、半導体デバイス、特にエネルギー、自動車、産業用途で使用されるパワーエレクトロニクスの複雑化に伴い、優れた純度と熱安定性を備えた先進的な材料が求められています。

当社の調査によると、北米における半導体サプライチェーンのレジリエンス(回復力)とオンショアリング(国内生産)への取り組みは、国内調達の高品質な加工材料に対する需要を加速させています。再生可能エネルギー技術、電気自動車、スマートグリッドソリューションの導入拡大に伴い、半導体メーカーは、高スループット、低不良率、そして優れた電気性能を支える加工材料を必要としています。

- 北米加工材料市場の市場強度分析:

北米加工材料市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーション・エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパ加工材料市場規模:

ヨーロッパの半導体加工材料市場は、2026―2035年の予測期間において急速に成長すると予想されており、この成長は、半導体製造への投資の増加と、より強固な現地サプライチェーン構築への取り組みによって牽引されています。

ヨーロッパは自国の技術力の向上に注力しており、ヨーロッパチップ法をはじめとする複数の取り組みが、外部サプライヤーへの依存度を低減し、国内半導体生産の拡大を支援しています。

ヨーロッパはまた、持続可能でエネルギー効率の高い製造にも注力しており、これが材料の革新を推進しています。環境に優しく、廃棄物の少ない製造方法への需要が高まっています。

当社の調査によると、半導体は自動車、産業オートメーション、再生可能エネルギーへの利用が拡大しており、高品質で先進的な材料に対する需要が高まっています。そのため、ヨーロッパは、現地の技術成長を支援することを目指す半導体材料サプライヤーにとって重要な市場となっています。

- ヨーロッパ加工材料市場の市場強度分析:

ヨーロッパ加工材料市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定的 |

上級 |

中程度 |

|

設計及びIP能力 |

Mask |

||

|

パッケージング及びテストインフラ |

|||

|

人材の確保 |

|||

|

研究開発における連携 |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギー及びサステナビリティへの取り組み |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスターの強み |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域における半導体加工材料市場規模:

アジア太平洋地域における半導体加工材料市場は、2026―2035年の予測期間において、34%という最大の市場シェアを占め、複利年間成長率(CAGR)4.7%で最も急成長を遂げる市場になると予想されています。

加えて、この成長はアジア太平洋地域のエネルギー転換と電力インフラの近代化によって牽引されています。当社の調査によると、日本、韓国、マレーシア、中国、インドは、再生可能エネルギーの導入と電力網のデジタル化に注力しています。

そのため、高性能パワーエレクトロニクス、エネルギー効率の高いデバイス、高度な制御システムを実現する半導体材料の需要が高まっています。これらの材料は、熱管理、小型化、長期性能に関する厳格な基準を満たす必要があり、これは太陽光発電インバータ、風力タービン、バッテリーシステム、スマートグリッド機器などに使用される電力変換技術にとって重要です。

- アジア太平洋地域における加工材料市場の市場強度分析:

アジア太平洋地域における加工材料市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブ生産能力(WSPM) |

高 |

高 |

中 |

高 |

低 |

|

輸出量 |

高 |

高 |

中 |

高 |

低 |

|

車載用チップ製造 |

高 |

中 |

中 |

高 |

中 |

|

コンシューマーエレクトロニクス需要 |

Mask |

||||

|

AI/データセンター用チップ生産能力 |

|||||

|

政府インセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

研究開発エコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

加工材料業界概要と競争ランドスケープ

加工材料市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

加工材料との関係 |

|

Saint-Gobain |

フランス |

製造用先進材料を製造 |

|

Owens Corning |

米国 |

製造用複合材料を供給 |

|

BASF |

ドイツ |

高性能な製造用材料を提供 |

|

DuPont |

Mask |

|

|

LG Chem |

||

|

Aditya Birla Group |

||

|

BlueScope Steel |

||

|

Petronas Chemicals |

||

|

Covestro |

||

|

Solvay |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

加工材料の世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Sony Group Corporation |

|

||

| Toyota Motor Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の加工材料市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

加工材料との関係 |

|

Mitsubishi Chemical Group |

日本発祥 |

高度な加工用ポリマー及び材料を提供 |

|

Toray Industries |

日本発祥 |

高性能繊維及び複合材料を供給 |

|

Sumitomo Bakelite |

日本発祥 |

加工用熱硬化性プラスチックを提供 |

|

JSR Corporation |

Mask |

|

|

Asahi Kasei |

||

|

Daicel Corporation |

||

|

Hitachi Chemical (昭和電工マテリアルズ) |

||

|

Nitto Denko |

||

|

Kuraray Co., Ltd. |

||

|

Taiyo Ink Mfg. Co., Ltd. |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

加工材料 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 加工材料 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

加工材料市場最近の開発

加工材料市場に関連する最近の世界的な商用化と技術進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

BASF |

2025年10月、BASFは湛江フェアブント拠点において、ブチルアクリレート(BA)プラントの立ち上げと、スチームクラッカー及び統合石油化学プラント全体の機械完成という2つの重要なマイルストーンを達成しました。これらの成果は、アジア太平洋地域における高品質石油化学製品への高まる需要に応えるというBASFのコミットメントを強化するものです。 |

|

Sumitomo Metal Mining Co., Ltd |

2025年10月、Sumitomo Metal Mining Co., LtdとToyota Motor Corporationは、電気自動車(BEV)に搭載される全固体電池用正極材料の量産に関する共同開発契約を締結しました。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026―2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証