- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

EUVフォトレジスト市場規模

EUVフォトレジスト市場に関する弊社の調査レポートによると、市場は予測期間である2026―2035年に15.72%のCAGRで成長すると見込まれています。将来的には、市場規模は28億米ドルに達する見込みです。しかし、弊社の調査アナリストによると、基準年の市場規模は6.5億米ドルでしました。EUVフォトレジストに関する弊社の市場調査によると、アジア太平洋地域は予測期間を通じて約81%の支配的な市場シェアを維持すると予想され、同地域はTSMCやSamsungなど大手ファウンドリやメモリメーカーによる積極的な設備投資により、2nm未満のチップ生産向けに複数の新しいEUVファブを建設することで、18.8%という最高のCAGRで成長すると見込まれています。

EUVフォトレジスト市場分析

弊社の調査レポートでは、世界の半導体バリューチェーンが5nm以下のEUV対応ノードに向けて積極的に前進している一方で、特殊なEUVフォトレジストの供給は依然として集中化しており、生産能力にも制約があることが指摘されています。さらに、弊社の分析では、EUV装置とその原材料が地理的にも技術的にも集中しているため、先端リソグラフィーがボトルネックとなっており、AIやデータセンター向けチップのウェハ生産が本格化するにつれて、需給のミスマッチが生じていることが浮き彫りになっています。

これを踏まえ、日本の大手材料メーカーは規模拡大を急いでいます。例えば、住友化学はEUV/フォトレジスト評価施設の拡張を発表し、東京応化工業は郡山工場の大規模新生産設備を2026年までに稼働開始すると発表しました。さらに、市場見通しは2024年12月の日銀短観によって左右されます。この短観では、企業の設備投資意欲が高まっていることが示され、短期的な需要圧力が強まっています。したがって、この市場見通しは、供給不足によって先端ノードの立ち上げが大幅に制限される前に、日本にとって投資を安全な2拠点生産と迅速な認定サイクルへと転換する喫緊の機会を示唆しています。

EUV(極端紫外線)フォトレジストは、半導体チップ製造の最も高度な技術である極端紫外線リソグラフィーで使用するために特別に設計された感光性化合物です。EUVレジストは、深紫外線(DUV)プロセスで使用される他のフォトレジストとは異なり、非常に短い波長の光(13.5ナノメートル)にも反応できます。これにより、ナノスケールの回路機能をシリコンウェハ上に7ナノメートルオーダーまで正確にパターン化できるようになり、現在のスマートフォン、AIサーバー、高性能コンピューティングシステムに搭載されている超強力なプロセッサの製造が可能になりました。弊社のEUVフォトレジスト市場分析調査レポートによると、以下の市場動向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- AI/HCコンピューティング需要に支えられた先端ノードのウエハー生産増加 - 弊社の調査レポートによると、最先端ロジック及びメモリ用ウェーハの需要は拡大しています。これらのウェーハはEUVリソグラフィの主な消費者であり、EUVフォトレジストの目に見える成長エンジンとなっています。さらに、市場の競争的なエコシステムが市場見通しを形作っています。例えば、住友化学は2025年2月に先端ノードに対応するためフォトレジスト開発と評価施設の拡張を発表し、JSRは投資家向け資料(2024年版)で成長軌道への回帰を示し、EUVフォトレジストが2025年に収益に大きく貢献すると予測するなど、各社の開示情報から、メーカーは生産能力の大幅な拡大に向けて準備を進めていることが分かります。

これらの企業レベルの動きは、経済産業省の半導体再活性化戦略(2024-25年度)が7nm以下のロジックノードに向けた大規模ファブ投資(Rapidus関連支援を含む)とそれに伴うサプライチェーンの活性化を強調するなど、国の産業戦略とも整合しています。複数の主要ファブが生産を計画または拡大していることから、EUVフォトレジストの市場見通しは、この10年間を通じて段階的な生産量の増加とウェーハ1枚あたりの材料複雑性の増加が見込まれます。

- オンショアリングを加速させる産業政策と補助金プログラム –弊社の調査レポートによると、政府主導の補助金や産業プログラムにより、設備投資の流れが国内ファブ建設とサプライチェーンの確保へとシフトしており、これがEUVフォトレジストの直接的な成長要因となっています。市場見通しは主要地域市場における各国の政策によって形成されます。例えば、日本の経済産業省の戦略と関連する補助金制度は、半導体製造インフラとエコシステムのレジリエンス(回復力)を重視しており、上流の材料調達リスクを軽減するインセンティブも含まれています。

同様に、米国のCHIPSインセンティブ及び関連助成金(商務省が2024―25年にかけて発表)は、国内製造及び重要材料生産の拡大に向けた継続的な公的資金提供を示唆しています。これらのプログラムは、ファウンドリの投資回収期間を短縮し、現地サプライヤーまたは認定ベンダーを優先する調達政策を奨励することで、EUVフォトレジスト及び関連プロセスケミカルのサプライヤーにとって確実な需要機会を創出します。したがって、市場見通しは、政策主導の需要増がウェーハ生産量の増加に伴う有機的な採用を加速させることを前提としています。さらに、国境を越えた補助金競争はデュアルソーシングを促進し、複数の管轄区域におけるフォトレジストの世界的な稼働率とサプライヤー投資を増加させます。

日本の現地企業にとって、EUVフォトレジスト市場の収益創出ポケットとは何でしますか?

日本のEUVフォトレジスト業界は、国内企業にとって非常に大きな収益源となっています。これは主に、ハイテク半導体材料という繊細な素材を世界規模でほぼ独占していることが理由です。世界有数のファウンドリへの超高純度フォトレジストの輸出が最大の収益源となっています。JSR Corporation、Tokyo Ohka Kogyo (TOK)、Shin-Etsu Chemical Co., Ltd.といった日本のフォトレジストメーカーは、世界市場で圧倒的なシェアを誇っており、台湾、韓国、アメリカの半導体メーカーにとって不可欠なサービスとなっています。財務省は、2024年の日本の「化学製品」輸出総額は約9.07兆円に達し、半導体製造用の高純度電子材料はこの貿易において高付加価値品目であると発表しました。日本企業は、市場変動の影響を受けにくいTSMCやインテルといった大手企業との長期供給契約を締結することで、安定的かつ高利益率の収益源を確保しています。

第二の戦略的収益源は、この技術リーダーとしての地位を維持するために日本政府が構築した共同研究開発エコシステムです。経済産業省は「ポスト5G」の情報通信システム基盤の構築を強く推進しており、金属酸化物レジスト(MOR)などの次世代材料製造に関連する補助金を積極的に活用しています。こうした政府の支援により、国内企業はリソグラフィー装置ベンダー(ASMLなど)と連携してカスタムレジスト処方を開発する上で有利な立場にあり、海外企業の新規参入を困難にしています。日本メーカーは、2nmノード以降の歩留まりと解像度を向上させる、いわゆる「共最適化材料」を高価格で提供することで、半導体製造における最大の価値シェアを獲得しています。

最後に、将来を見据えた収益源として、「高NA」(高開口数)EUVリソグラフィの戦略的拡大が挙げられます。業界がさらに微細なパターンを印刷できる高NA装置への移行を進める中で、確率的な欠陥を回避するためにフォトレジストの化学組成を変える必要が出てきます。

市場の制約

弊社の調査レポートでは、エネルギー供給の制約と脱炭素化コストの圧力が、ファブや材料工場にかかっていることが明らかになっています。例えば、経済産業省の第7次エネルギー基本計画(2025年)では、新規データセンターや半導体工場の建設を背景に、2034年度まで電力需要が増加すると予測されており、脱炭素化能力の不足や燃料価格の高騰が投資機会に影響を及ぼす可能性があると警告しています。同時に、SDKI Analyticsの業界トラッカーは、ファブ建設の急増(2025年には18の新規ファブ建設開始)を示唆しており、電力需要が材料工場周辺に集中しています。さらに、大手化学メーカー(東京応化、住友、富士フイルム)が再生可能エネルギー調達とエネルギー効率対策に公的投資を行っていることも、市場見通しに影響を与えています。これらの投資は、設備投資や、場合によっては短期的なエネルギー費用の増加を招き、利益率を圧迫し、新規生産能力の回収期間を長期化させる可能性があります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

EUVフォトレジスト市場レポートの洞察

SDKI Analyticsの専門家によると、EUVフォトレジスト市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年の CAGR |

15.72% |

|

2025年の市場価値 |

6.5億米ドル |

|

2035年の市場価値 |

28億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

EUVフォトレジスト市場セグメンテーション

EUVフォトレジスト市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を化学物質のタイプ別、アプリケーション別、エンドユーザー別、プロセスタイプ別に分割されています。

化学物質のタイプ別に基づいて、市場はさらに化学増幅型レジスト(CAR)、金属酸化物レジスト(MOR)、分子レジストに分割されています。これらのうち、CARは市場をリードしており、予測期間中に世界市場シェアの60%を占めると予想されています。3nm未満のノードと高NA EUV世代への高い需要が、このサブセグメントの需要を牽引しています。国際デバイス・システムロードマップ(IDS)によると、3nmを超える微細化プロセスにおいて高性能レジストを提供できるEUVリソグラフィーへの高い需要が広がっています。この移行はCARに大きく依存しており、世界中で需要が拡大しています。

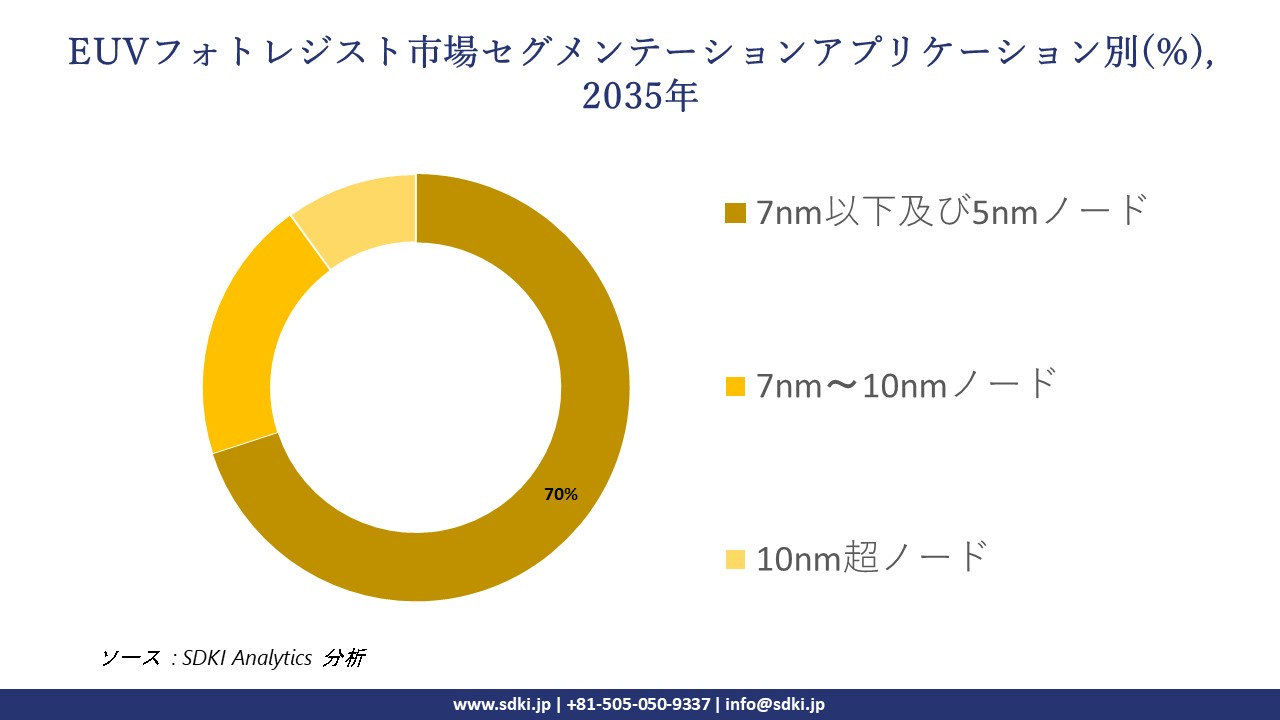

アプリケーション別に基づいて、7nm以下及び5nmノードが、7nm―10nmノード、10nm超ノードに分割されています。予測期間中、7nm以下及び5nmノードは世界市場シェアの70%を占めると予測されています。EUV層の普及と政府の戦略的重点が、このサブセグメントの需要を押し上げています。例えば、米国のCHIPS及び科学法は、EUVフォトレジストを含む先進リソグラフィ材料への投資を行いました。これは、これらのノードにおけるロジック製造の普及を促進する重要な技術と考えられています。

以下は、EUVフォトレジスト市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

化学物質のタイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

プロセスタイプ別 |

|

ソース: SDKI Analytics 専門家分析

EUVフォトレジスト市場動向分析と将来予測:地域市場展望概要

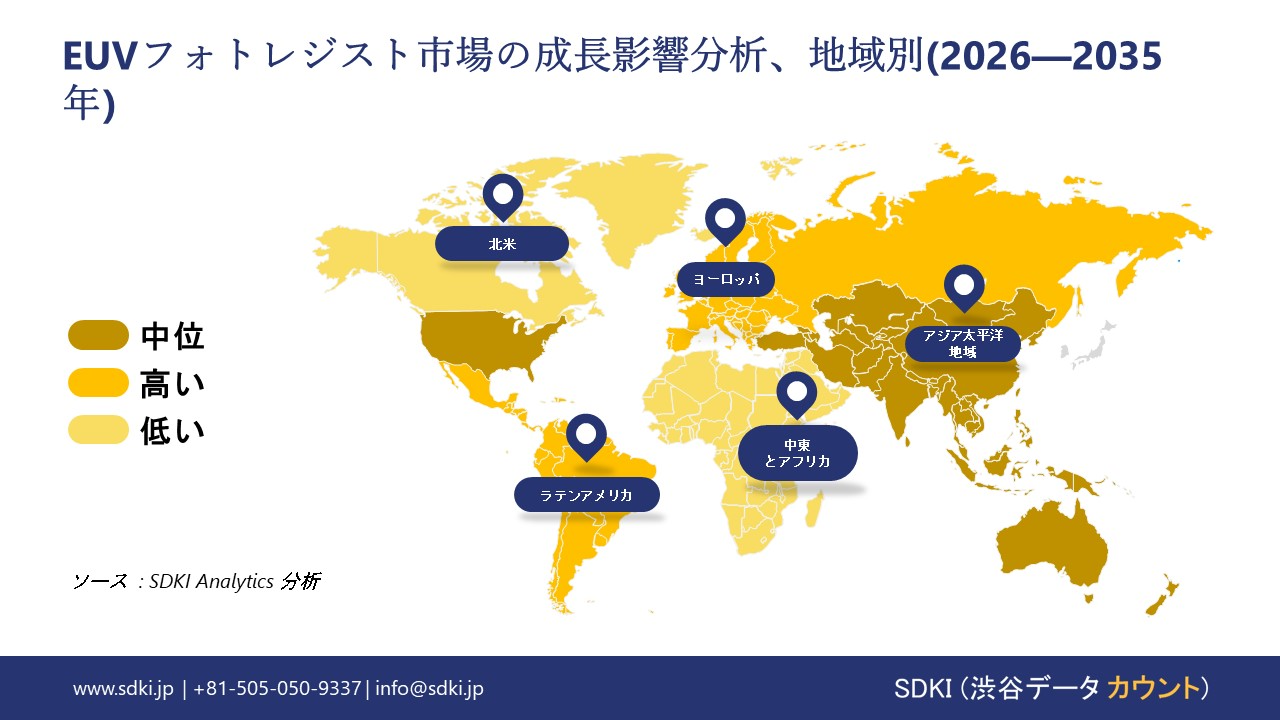

アジア太平洋地域のEUVフォトレジスト市場は、予測期間中に81%という圧倒的な売上高シェアを獲得し、同期間に18.8%という最高CAGRを維持すると予想されています。台湾、韓国、シンガポールといった地域の半導体エコシステムが、サブ5nmノード及び将来の2nmノード製造への投資を加速させていることから、市場は勢いを増しています。市場見通しは、これらの経済圏におけるAI、HPC、そして先進ロジックプログラムの拡大によって強化される需要によって形作られており、ファウンドリはEUV装置数を拡大し、ウェーハあたりの層数密度を高めており、EUVグレードのレジストと補助的なケミカルの消費量を直接的に増加させています。同時に、弊社の調査レポートでは、地域全体の政府がサプライチェーンのレジリエンス政策を強化し続けており、地元の材料サプライヤーに精製能力の拡大を促していることが示されています。これらの国々がノード移行サイクルを強化し、調達拠点を多様化しているため、アジア太平洋地域は EUVフォトレジストの最も急速に進歩する消費拠点となり、現地の生産者は大量生産だけでなく、超低欠陥性の配合で競争を激化させています。

弊社の調査レポートによると、日本のEUVフォトレジスト市場は予測期間中に複利年間成長率(CAGR)17.4%で拡大すると見込まれています。市場見通しは、素材、化学品、高付加価値製造業を育成する「製造業X」への制度的な推進によって形作られています。例えば、政府が新たに策定した「製造業X」と呼ばれる産業構想では、製造基盤を高付加価値・技術集約型セクターへと意図的に転換させています。これには半導体材料や特殊化学品などが含まれます。経済産業省(METI)は2025年6月の報告書において、先端材料と半導体関連化学品を「製造業X」の中核に位置付け、デジタル化、GX、次世代製造業の変革による労働生産性の向上と賃金上昇の可能性を予測しています。

さらに、日本の長年にわたる「ものづくり」の伝統を踏まえると、この政策方針は、EUVフォトレジストをはじめとする高精度と高信頼性材料の需要を喚起する。国内の化学材料企業は、国内外のファブ顧客からの高品質需要に応えるため、先端レジストの研究開発と生産規模拡大に投資するインセンティブを得ることになります。

SDKI Analyticsの専門家は、EUVフォトレジスト市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米は、予測期間中に12.5%という高い複利年間成長率(CAGR)を達成すると予測されています。この地域は人工知能(AI)と高性能コンピュータの設計において最先端を走っており、その発展レベルの高さから、最先端の製造拠点を求める声が高まっており、市場の回復力の基盤となっています。米国国勢調査局が2025年9月に発表した統計によると、耐久財の新規受注額は2,848億米ドルに達し、半導体の上流エコシステムを支える産業全体の堅調さを示しています。弊社のアナリストは、防衛関連電子機器の国内サプライチェーン構築という戦略的必要性から、EUV材料のプレミアム市場が確保され、米国が東アジアに次ぐ重要な成長エンジンとなると考えています。

EUVフォトレジスト調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、EUVフォトレジストの市場見通しは次のようにまとめられています。 EUVフォトレジスト市場は戦略的寡占状態にあります。調査レポートによると、市場関係者は、製品と技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

弊社の調査レポートによると、世界のEUVフォトレジスト市場の成長において重要な役割を果たす主要企業には、DuPont de Nemours, Inc.、 Merck KgaA、Avantor, Inc.、 Dow Inc.、 Fujifilm Holdings Corporationなどが含まれます。また、市場展望によると、日本のEUVフォトレジスト市場における上位5社は、JSR Corporation、TOK (Tokyo Ohka Kogyo Co., Ltd.)、Shin-Etsu Chemical Co., Ltd.、San-apro Ltd.、 Nissan Chemical Corporation社などです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の動向、主要な市場戦略が含まれています。

EUVフォトレジスト市場ニュース

- 2025年1月、Lam Researchは、同社のAetherドライフォトレジスト技術が大手メモリメーカーの先端DRAM製造に採用されたことを発表しました。このイノベーションは、EUVリソグラフィの精度とコスト効率を向上させます。

- 2025年2月、Sumitomo Chemicalは、開発と量産体制の強化のため、大阪工場のフォトレジスト評価設備を拡張すると発表した。同社は、先端半導体製造プロセスを支える役割を強調した。

EUVフォトレジスト主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

EUVフォトレジストマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証