飼料用フィトジェニクス市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― 製品タイプ別、動物タイプ別、アプリケーション別、分布別、地域別―世界市場の見通しと予測 2026-2035年

出版日: Mar 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

飼料用フィトジェニクス市場規模

2026―2035年の飼料用フィトジェニクス市場の規模はどのくらいですか?

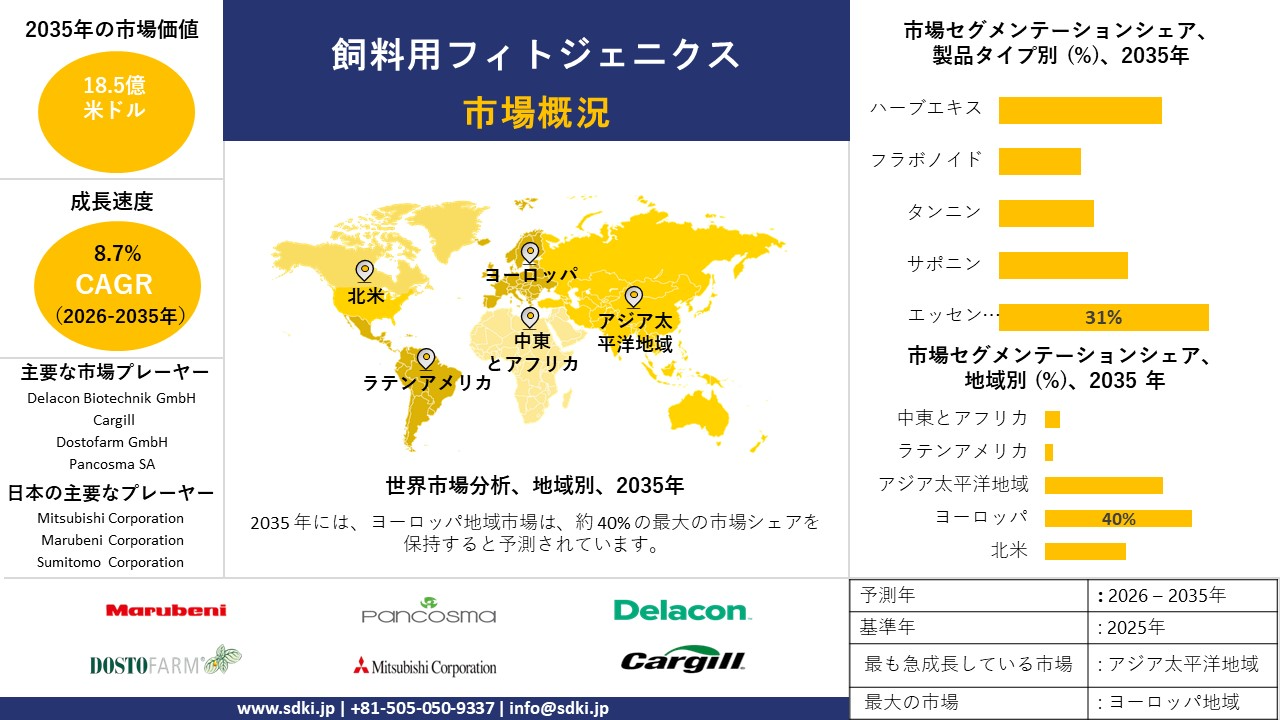

飼料用フィトジェニクス市場に関する私たちの調査レポートによると、同市場は予測期間(2026年―2035年)の間に複利年間成長率(CAGR)約8.7%で成長すると予想されています。2035年には、世界市場は約18.5億米ドルに達すると見込まれています。しかし、私たちの調査アナリストによると、基準年である2025年の市場規模は約850百万米ドルと記録されています。

飼料用フィトジェニクス市場において、市場シェアの面でどの地域が優位を占めると予想されますか?

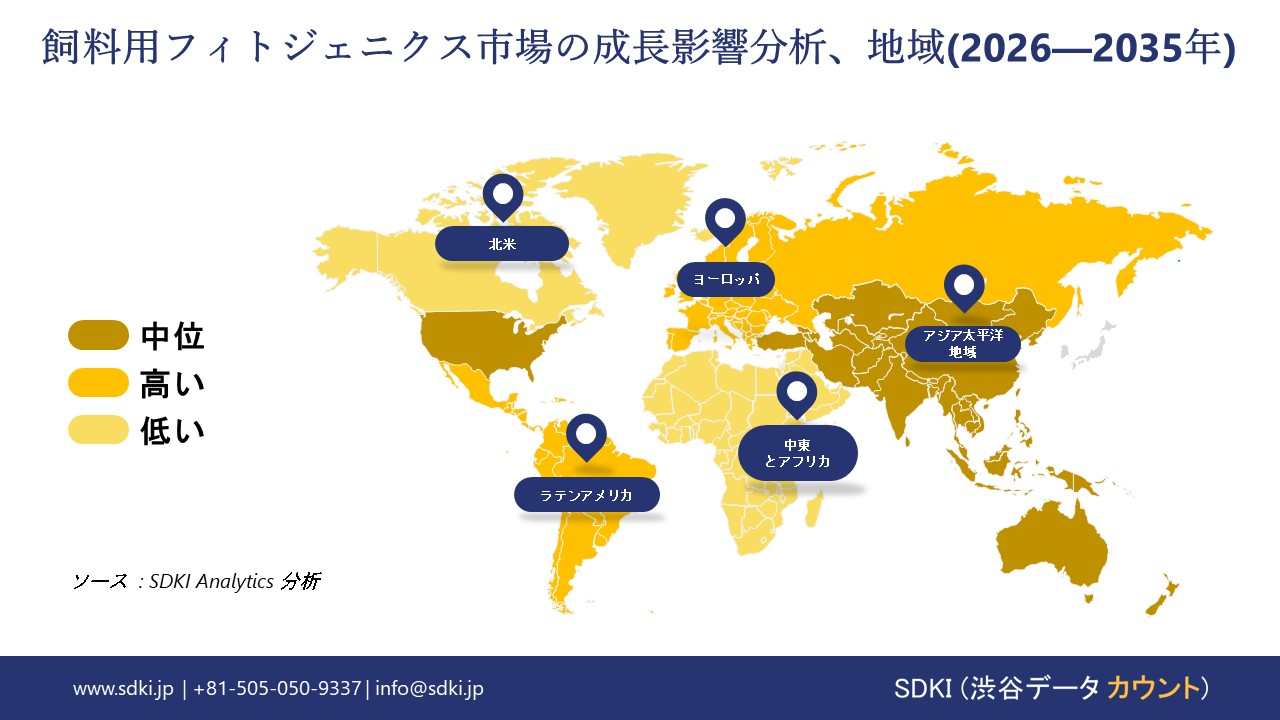

飼料用フィトジェニクスに関する私たちの市場調査に基づくと、ヨーロッパ は予測期間中、約40%という圧倒的な市場シェアを維持すると予測されます。同時に、アジア太平洋地域は最も高い複利年間成長率(CAGR)を示し、今後数年間で最も重要な成長機会をもたらすと予想されます。APACにおけるこの急速な拡大は、畜産生産の集約化、天然飼料添加物に対する消費者の需要の高まり、畜産における抗生物質使用量削減に向けた規制緩和など、強力な地域的要因に大きく起因しています。

飼料用フィトジェニクス市場分析

飼料用フィトジェニクスとは何ですか?

飼料用フィトジェニクス市場は、動物栄養に用いられるハーブ、スパイス、精油などの天然植物由来添加物で構成されています。これらの成分は、飼料の嗜好性を高め、腸内環境を改善し、成長を促進することで、畜産及び家禽生産における抗生物質成長促進剤に代わる持続可能な代替手段として機能します。

飼料用フィトジェニクス市場における最近の傾向は何ですか?

私たちの飼料用フィトジェニクス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 抗生物質成長促進剤の段階的廃止に向けた規制変更 –

私たちの調査報告書によると、主要な管轄区域において、動物飼料における抗生物質の使用を制限または厳しく管理する政策が、飼料添加物の需要を押し上げています。ヨーロッパ 連合では、飼料添加物は規則第1831/2003号に基づいて認可を受ける必要があり、安全性と有効性の基準を満たす抗生物質の代替となる性能向上剤は、EFSAとヨーロッパ 委員会による正式な承認を受けます。これは、性能向上効果が主張される場合に、植物由来の添加物の使用を促進するプロセスです。 米国では、FDAが言及しているように、獣医飼料指令の枠組みによって、飼料中の医学的に重要な抗菌剤が規制され、獣医師の監督下での薬剤指定を必要としない代替品が推奨されています。 こうした規制環境は、畜産農家が持続可能で法令遵守に則った成長促進剤及び健康促進剤として、植物由来の植物性添加物を採用することを促す。

- 種を超えたパフォーマンスと健康上の利点に関する科学的証拠 –

たちの調査報告に基づくと、査読済みの動物科学研究では、植物由来の飼料添加物が多くの家畜種においてパフォーマンスを向上させることが明らかになっています。精油や植物抽出物は、管理された条件下で、家禽では1日あたりの平均体重増加を5―13%、子羊では最大30%増加させることが報告されており、豚やその他の動物種では腸内環境の改善や免疫応答の向上にも効果があるとされています。こうした顕著な動物生産上の利点は、北米やアジアなど、パフォーマンス指標が経済的利益に直接影響を与える地域において、飼料配合業者や畜産農家がこれらの添加物を採用する決定を後押しするものです。

日本の地元企業にとって、飼料用フィトジェニクス市場における収益創出の可能性のある分野は何ですか?

飼料用フィトジェニクス市場は、日本の強固な飼料及び飼料添加物規制枠組みと製品開発・商業化を規定する安全管理体制の下、国内バリューチェーン全体にわたって日本の市場プレーヤーに豊富な機会を提供しています。日本の飼料の安全確保及び品質向上に関する法律は、家畜及び養殖の栄養における安全性と品質を確保するため、植物由来成分などの飼料添加物の添加、登録、販売に関する基準と手順を定めています。この枠組みの下、企業は新しい飼料添加物製品を登録するために申請及び検査手続きを進める必要があり、製品導入における技術サービス及び規制サービスに対するコンプライアンス主導の需要が生まれています。国内の収益ポテンシャルは主に畜産インテグレーターや飼料メーカーへのB2B販売にあり、農林水産省の監督下で承認された添加物リストとコンプライアンスサポートサービスを通じて価値が創出されます。食品安全委員会による有効成分のリスク評価レビューは、新しい植物由来成分を添加物カタログに登録するための道筋を提供し、畜産栄養ポートフォリオにおける製品の適格性を容易にします。確立された規制構造は、特に規制に準拠した高付加価値の植物由来添加物を開発し、登録を取得できる企業にとって、国内での継続的な商業活動の基盤となることを示している。

飼料用フィトジェニクス市場に影響を与える主な制約要因は何ですか?

飼料用フィトジェニクス市場における主要な制約要因は、製品間で品質、組成、投与量に関する標準化されたデータが不足していることであります。。このばらつきは動物実験における有効性の不一致につながり、添加物に対する生産者の幅広い受容と信頼を阻害しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

飼料用フィトジェニクス市場レポートの洞察

飼料用フィトジェニクス市場の将来展望はどうですか?

SDKI Analyticsの専門家によると、飼料用フィトジェニクス市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートのインサイト |

|

|

2026―2035年の複利年間成長率(CAGR) |

8.7% |

|

2025年の市場価値 |

850百万米ドル |

|

2035年の市場価値 |

18.5億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

飼料用フィトジェニクス市場はどのように分割されていますか?

私たちは、飼料用フィトジェニクス市場の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、製品タイプ別、動物タイプ別、アプリケーション別、分布別にセグメントに分割されています。

飼料用フィトジェニクス市場は、製品タイプ別にどのように分割されていますか?

製品タイプに基づくと、飼料用フィトジェニクス市場は、エッセンシャルオイル、サポニン、タンニン、フラボノイド、ハーブエキスに分割されます。このうち、エッセンシャルオイルは2035年までに市場の31%を占めると予想されています。精油は、抗菌作用、抗酸化作用、消化促進作用といった機能特性から、商業的に最も広く採用されている植物由来成分のカテゴリーであり続けています。これらの成分は、集約的な畜産システムにおいて、栄養素の利用効率と腸内微生物バランスを改善するために、配合飼料に広く配合されています。2024年に発表された国連食糧農業機関(FAO)の技術アップデートによると、世界の抗菌剤消費量の3分の2以上を食用動物が占めており、天然飼料添加物に対する規制当局と業界の重視が強まっています。この変化は、抗生物質成長促進剤に頼らずに生産性を維持するための植物由来代替品の採用と強く一致しています。精油は、複数の動物栄養フレームワークにおいて一貫した有効性、製剤の安定性、規制当局の承認を得ているため、市場の見通しは良好です。

飼料用フィトジェニクス市場は、動物タイプ別にどのように分割されていますか?

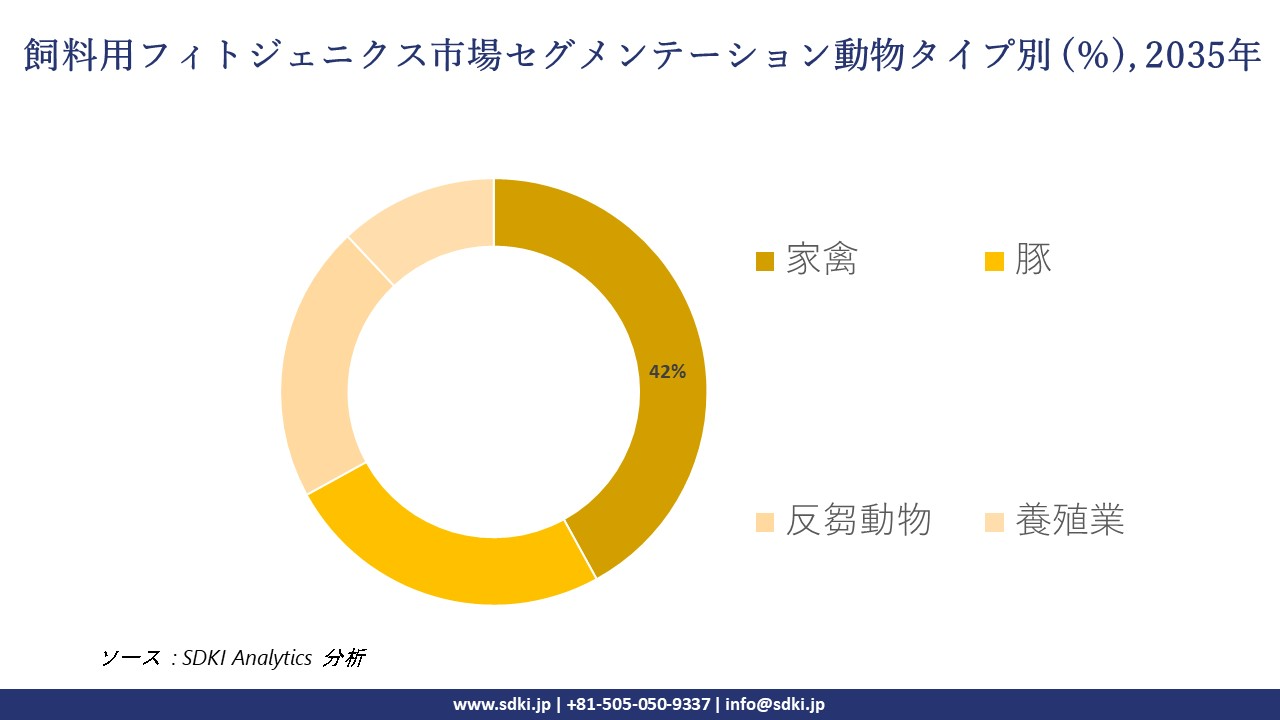

動物タイプ別に基づいて、飼料用フィトジェニクス市場は、家禽、豚、反芻動物、養殖業に分割されます。中でも、家禽は2035年までに市場シェアの42%を占めると予測されています。家禽は、高密度飼育条件下で腸内環境の健康、飼料効率、免疫力を維持するために、植物性飼料添加物への依存度を高めています。この分野は、生産サイクルの短縮、飼料回転率の向上、機能性添加物の市販飼料への強力な統合といったメリットを享受しています。植物性添加物は、世界中の家禽事業において、クリーンラベルや抗生物質削減の目標に沿いながら、測定可能なパフォーマンスの一貫性を提供します。インテグレーターが生産性と規制遵守を同時にサポートする拡張可能な栄養戦略を優先しているため、家禽用途の市場見通しは安定しています。

以下に、飼料用フィトジェニクス市場に適用されるセグメントの一覧を示します。

|

親セグメント |

サブ‑セグメント |

|

製品タイプ別 |

|

|

動物タイプ別 |

|

|

アプリケーション別 |

|

|

分布別 |

|

ソース: SDKI Analytics 専門家分析

飼料用フィトジェニクス市場の傾向分析と将来予測:地域別市場概況

アジア太平洋地域の飼料用フィトジェニクス市場は、食肉消費量の増加や畜産業の拡大など、いくつかの要因により発展しています。農業貿易研究所によると、中国は世界最大の豚肉生産国及び消費国であり、家禽生産量では世界第2位、乳製品生産量では世界第4位です。2025年6月末時点で、中国の母豚の飼育頭数は40.43百万頭に達しており、この地域における大規模な畜産が飼料用フィトジェニクスの需要を生み出していることを示しています。これに加え、世界及び地域の動物栄養企業が積極的に植物由来成分製品ラインに投資し、発売しており、アジア太平洋地域の市場にとって強固な基盤が築かれています。

SDKI Analyticsの専門家は、飼料用フィトジェニクス市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

ヨーロッパ における飼料用フィトジェニクス市場の実績はどのようなものですか?

EU全域での抗生物質成長促進剤(AGP)の禁止と厳格な削減目標が、この地域の市場成長を支える要因となっています。ヨーロッパは、2035年には飼料用フィトジェニクス市場シェアが40%に達し、最大の市場になると予想されています。EUの「農場から食卓まで戦略」では、2018年比で2030年までに家畜用抗菌剤のEU全体の販売量を50%削減するという目標が設定されています。この法的拘束力のある目標により、畜産業界は飼料用フィトジェニクスのような効果的な代替品をこの地域で採用せざるを得なくなっています。これに加え、EUの有機生産規則2018/848では、動物栄養に関する厳格な規則が定められており、合成添加物をほぼ禁止し、植物由来物質のような天然の代替品を推進しています。

飼料用フィトジェニクス調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、飼料用フィトジェニクス市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、分割されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

飼料用フィトジェニクス市場で事業を展開している主要なグローバル企業はどこですか?

私たちの調査レポートによると、世界の飼料用フィトジェニクス市場の成長において重要な役割を担う主要企業には、 Delacon Biotechnik GmbH、Cargill, Incorporated、Dostofarm GmbH、Phytobiotics Futterzusatzstoffe GmbH、Pancosma SAなどが含まれます。

飼料用フィトジェニクス市場で競合する主要な日本企業はどこですか?

市場見通しによると、日本の飼料用植物性原料市場の上位5社は、Ajinomoto Co. Inc.、 Kemin Industries Inc.、 Mitsubishi Corporation、 Marubeni Corporation、 Sumitomo Corporationなどであります。

この市場調査レポートには、世界の飼料用フィトジェニクス市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、及び主要な市場戦略が含まれています。

飼料用フィトジェニクス市場における最新のニュースや傾向は何ですか?

- 2025年3月: EW Nutritionは、植物由来の飼料添加物及び腸管健康ソリューションを専門とするオーストリア企業、Green Innovationの株式過半数を取得しました。この戦略的な動きにより、EW Nutritionのグローバルな製品ポートフォリオが強化されるとともに、家畜の生産性向上と持続可能性の実現に向けた、革新的な天然飼料ソリューションを提供する能力が一層高まります。

- 2月 2025年:Sumitomo Chemical Co., Ltdは、ITOCHU Corporationとの間で、2025年4月よりSumitomo Chemicalの愛媛工場で生産される飼料添加用メチオニン全量を伊藤忠商事が販売することに合意し、グローバルな流通体制を強化します。家畜の成長促進を目的として飼料に広く使用される必須アミノ酸であるメチオニンは、Itochu Corporation's networkを通じて世界70カ国以上で販売され、日本の飼料添加物事業における世界的なプレゼンスを拡大することとなります。

飼料用フィトジェニクス主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

飼料用フィトジェニクスマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証