- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

エンタープライズSSD市場エグゼクティブサマリ

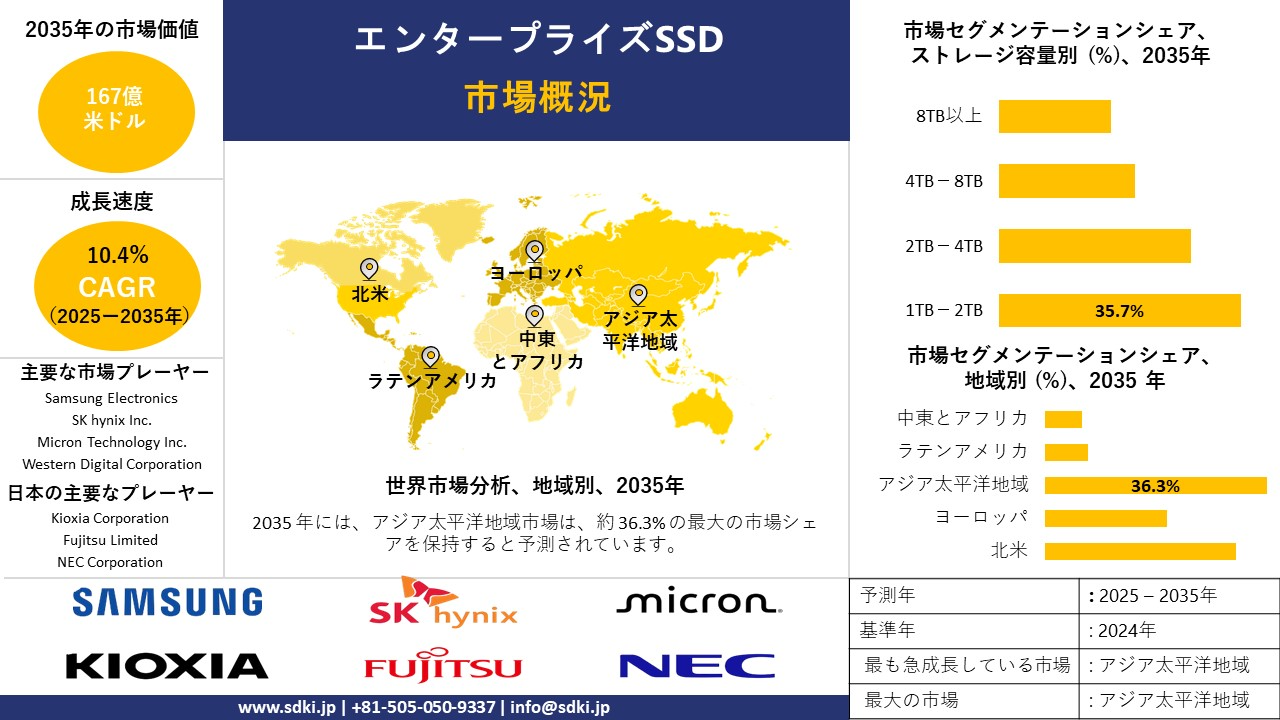

1)エンタープライズSSD市場規模

エンタープライズSSD市場に関する当社の調査レポートによると、市場は2025-2035年の予測期間中に約10.4%の複利年間成長率(CAGR)で成長すると予測されています。2035年には、市場規模は約167億米ドルに達すると見込まれています。さらに、当社の調査アナリストによると、基準年の市場規模は約68億米ドルでしました。

2)エンタープライズSSDの傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中にエンタープライズSSD市場の傾向として予測されるものには、NVMe及びPCIe GEN5 SSD、大容量QLC SSD、AI最適化SSD、持続可能でエネルギー効率の高いSSD、ハードウェア暗号化とセキュリティを備えたSSDなどが含まれます。予測期間中にエンタープライズSSD市場をリードする可能性のある傾向に関する重要な情報を共有しました:

|

セグメント |

成長の原動力 |

主要な地域ホットスポット |

|---|---|---|

|

NVMe & PCIe Gen5 SSD |

AI/MLワークロード、クラウドネイティブ・アプリケーション、リアルタイム分析における超低レイテンシ・高スループット・ストレージの需要急増、次世代サーバーアーキテクチャ向けPCIe Gen5の採用 |

グローバルリーダー:米国、韓国、日本 高成長国:ドイツ、シンガポール、インド |

|

大容量QLC SSD |

ハイパースケール・データセンター及びアーカイブ・ワークロード向けのコスト効率の高いストレージ、ハイブリッドクラウド及びバックアップシステムへの導入増加 |

グローバルリーダー:中国、米国 新興市場:ブラジル、UAE、ベトナム |

|

AI最適化SSD |

AI推論及びトレーニング向けのカスタム・ファームウェア及びコントローラーレベルの機能強化、エッジAI及びHCIプラットフォームとの統合 |

グローバルリーダー:米国、イスラエル 導入増加国:韓国、カナダ、スウェーデン |

|

持続可能でエネルギー効率の高いSSD |

企業のESG目標への関心の高まり、グリーン・データセンターにおける低消費電力・熱最適化SSDの需要 |

グローバルリーダー:ドイツ、日本、オランダ 最も急成長:インド、オーストラリア、チリ |

|

ハードウェア暗号化とセキュリティを備えたSSD |

サイバーセキュリティの脅威と規制コンプライアンス(GDPR、HIPAAなど)の高まり、BFSI及びヘルスケアにおける改ざん防止機能を備えた自己暗号化ドライブの需要 |

グローバルリーダー:米国、イギリス、韓国 成長市場:サウジアラビア、フランス、マレーシア |

3)市場の定義 – エンタープライズ SSD とは何ですか?

エンタープライズSSD(ソリッドステートドライブ)とは、データセンター、企業、クラウドコンピューティング環境での使用を想定して設計された高性能ストレージデバイスを指します。コンシューマー向けSSDとは異なり、エンタープライズグレードのSSDは、優れた耐久性、高度なエラー訂正機能、そして高速通信(NVMe/SAS)を提供します。エンタープライズSSDは、データセンター、クラウドプラットフォーム、そして高性能コンピューティングシステムにおいて、AIからクリティカルなトランザクションワークロードまで、幅広いアプリケーションをサポートするために、依然として多くの導入機会が見込まれています。

4)日本のエンタープライズSSD市場規模

SDKIアナリティクスがまとめたデータドリブンな日本企業向けSSD市場調査レポートによると、このセクターは2025-2035年の予測期間中に複利年間成長率(CAGR)10.3%で成長すると見込まれています。この成長は、日本における急速なデジタルトランスフォーメーション、クラウドインフラの成長、そして自動車、金融、ヘルスケアといった主要分野における高速データ処理の需要の高まりによって支えられています。さらに、Society 5.0や半導体再活性化戦略といった取り組みも、高度なメモリ技術の需要拡大に重要な役割を果たしています。その他の支援策としては、公共ITにおけるSSD導入を義務付けるデジタル庁のクラウドファースト政策や、スマートファクトリーへのSSD導入を加速させる経済産業省のコネクテッドインダストリーズ2030プログラムなどが挙げられます。

- 日本における現地市場プレーヤーの収益機会

|

ジェネレーションファクター |

都道府県 |

実例 |

企業/機関 |

市場インサイト |

|---|---|---|---|---|

|

データセンター拡張とクラウド導入 |

東京都 |

クラウドストレージソリューションとしてハイパースケールデータセンターに統合された高性能SSD |

NTT Data Corporation |

日本のクラウドサービス市場は2035年までに240億米ドルを超えると予測されており、SSDは高速・低レイテンシのストレージシステムにおいて重要な役割を果たしています。 |

|

AIとビッグデータ分析 |

大阪府 |

AI研究ラボやビッグデータ処理ユニットにおけるNVMe SSDの活用 |

Hitachi Vantara |

日本のAI駆動型データ処理市場は、2025-2035年の間に複利年間成長率(CAGR)10.6%で成長すると見込まれています。SSDは、大規模データセットのリアルタイム分析に不可欠です。 |

|

自動車とスマートマニュファクチャリング |

愛知県 |

自動車データロギングやスマート製造システムにおけるSSD |

Toyota Tsusho Corporation |

インダストリー4.0と自動運転車への移行は、スマートファクトリーにおけるSSDの需要を押し上げ、2030年までに23億米ドルに達すると予測されています。 |

|

IoTとエッジコンピューティング |

福岡県 |

リアルタイムデータ分析とストレージのためのエッジAIデバイスで使用されるSSD |

Mitsubishi Electric Corporation |

日本のIIoT市場は2030年までに184億米ドルに達すると予測されており、SSDはレイテンシに敏感なエッジベースのAI処理を支えています。 |

|

通信と5Gネットワーク |

神奈川県 |

データ集約型5Gネットワークインフラストラクチャへの高性能SSDの統合 |

SoftBank Group Corp. |

日本の5G投資は2030年までに104億米ドルを超えると予想されており、SSDは高帯域幅ネットワーク環境の管理の中核を担っています。 |

|

スマートシティと監視 |

京都府 |

高解像度ビデオ監視とスマートシティ向けのSSDベースのストレージソリューション |

Panasonic Corporation |

2030年までに100以上の日本の自治体がスマートシティ計画に参加すると予想されており、映像分析や安全システム向けに堅牢なSSDストレージが求められています。 |

|

ヘルスケアと医用画像 |

東京都 |

画像システムや電子医療記録(EHR)における大容量SSD |

Fujifilm Corporation |

日本のヘルスケアIT市場は2035年まで複利年間成長率8.6%で成長すると予想されており、SSDは放射線データや患者データを安全かつ効率的に保存するために不可欠です。 |

- 日本企業向けSSD市場の都道府県別内訳

以下は、日本のエンタープライズSSD市場の都道府県別の内訳です:

|

都道府県名 |

CAGR (2025–2035年) |

成長要因 |

|---|---|---|

|

東京都 |

10.4% |

日本の主要なビジネス拠点である東京では、NTT Data やSonyなどの企業の主導により、クラウドコンピューティング、データセンター、デジタル変革イニシアチブにおいて高性能SSDが急速に導入されています。 |

|

大阪府 |

9.7% |

Panasonic やMitsubishi Electricを含む大阪の産業・製造部門では、スマート製造、AI アプリケーション、ビッグデータ分析に SSD を採用しています。 |

|

愛知県 |

9.9% |

日本の自動車産業の中核である愛知県では、Toyota Tsusho やDensoなどの企業が主導し、自動運転車の研究、スマート製造、車載データロギングの分野で SSD の導入が増加しています。 |

|

福岡県 |

8.8% |

エッジコンピューティングと IoT のリーダーとして台頭する福岡では、Kyushu Universityと政府の取り組みに支えられ、IIoT と AI 駆動型システムにおける SSD の採用が増加しています。 |

|

北海道 |

7.6% |

北海道の農業技術部門は、大学との研究パートナーシップの力で、ドローンによる作物分析、自律農業ロボット、精密農業に対する SSD の需要を促進しています。 |

|

神奈川県 |

9.6% |

Tokyo Electron やCanonなどの技術リーダーを擁する神奈川は、半導体製造、自動化、大容量データストレージインフラストラクチャにおける SSD の使用を推進しています。 |

|

京都府 |

8.5% |

Murata Manufacturingなどの企業が主導する京都のウェアラブル技術と民生用電子機器におけるイノベーションは、コンパクトで高性能なデバイスへの SSD の統合を促進します。 |

|

静岡県 |

8.4% |

静岡はSuzuki Motor Corporationの支援を受け、ADAS、車内システム、工場自動化に注力しており、自動車用電子機器における SSD の採用を推進しています。 |

5)世界のエンタープライズSSD市場における最近の技術革新

世界のエンタープライズ SSD 市場における最近の技術進歩の一部は次のとおりです:

|

傾向 |

説明と影響 |

業界での採用と事例 |

ケーススタディと企業例 |

|---|---|---|---|

|

AI最適化SSDアーキテクチャ |

AIアルゴリズムをSSDコントローラに統合することで、AI/ML環境においてインテリジェントなキャッシュ、ワークロード予測、レイテンシ最大45%削減が可能になります。 |

クラウド:AWSとAzureが推論ワークロード向けにAI強化SSDを導入 - 金融:リアルタイム分析のための不正検出システムで使用 |

Samsung: AI アクセラレーション PM1743 PCIe Gen5 SSD をリリースし、AI トレーニング クラスターでの IOPS が 31% 向上しました。 |

|

コンピューティングストレージの統合 |

SSDはストレージ層でデータ処理を実行するため、CPU負荷が軽減され、分析と仮想化のスループットが向上します。 |

データセンター: ハイパースケール展開の 19% が計算用 SSD を使用 ゲノミクス: シーケンス パイプラインを高速化 |

NGD Systems: ゲノミクス ラボに計算用 SSD を導入し、データ転送時間を 62% 短縮しました。 |

|

PCIe Gen5とEDSFFの採用 |

PCIe 5.0はGen4と比較して帯域幅が2倍になり、EDSFFフォームファクタはエンタープライズサーバーの熱効率とラック密度を向上させます。 |

HPC:新規スーパーコンピュータの72%がGen5 SSDを採用 通信:5GコアネットワークでEDSFF SSDが使用されます |

Kioxia: E3.S フォーム ファクターの CM7 シリーズ SSD をリリースし、ハイパースケール クライアント向けに 14 GB/秒の読み取り速度を実現しました。 |

|

大容量ストレージ向けQLC NAND |

クアッドレベルセル(QLC)SSDは、アーカイブや読み取り集中型のワークロード向けに、コスト効率の高い高密度ストレージを提供します。 |

クラウドストレージ:GoogleとAlibabaはコールドデータ用にQLC SSDを導入しています メディア:コンテンツ配信ネットワークで使用されています |

Micron: 最大 30 TB の容量を持つ 9400 QLC SSD を導入し、アーカイブ システムの TCO を 29% 削減しました。 |

|

持続可能性とエネルギー効率 |

SSDはAI主導の電力管理と低消費電力モードを備え、データセンターのエネルギー消費を最大35%削減します。 |

グリーンデータセンター:ESG目標達成のため、エネルギー効率を最適化したSSDを採用 政府:持続可能なITインフラに活用 |

Western Digital: アダプティブ サーマル スロットリング機能を備えた Ultrastar DC SN655 SSD を開発し、冷却コストを 23% 削減しました。 |

6)世界のエンタープライズSSD市場の価格分析:

世界のエンタープライズ SSD 市場の価格分析は次のとおりです:

|

傾向 |

説明と影響 |

業界での採用と事例 |

ケーススタディと企業例 |

|---|---|---|---|

|

コスト効率向上のためのQLC NAND採用 |

クアッドレベルセル(QLC)SSDは、GBあたりのコストが低いにもかかわらず、より高いストレージ密度を実現し、読み取り集中型のワークロードのTCOを削減します。 |

クラウドストレージ:GoogleとAlibabaはコールドデータ用にQLC SSDを導入 メディア:CDNプロバイダーはアーカイブにQLCを使用 |

Micron: 最大 30 TB の容量を持つ 9400 QLC SSD をリリースし、ハイパースケール環境でのストレージ コストを 27% 削減しました。 |

|

PCIe Gen4/Gen5への移行 |

新しいPCIeインターフェースは帯域幅を倍増させ、AI及びHPCワークロードにおけるコスト当たりのパフォーマンスを向上させ、レイテンシを低減します。 |

データセンター:新規サーバーの61%がGen4/Gen5 SSDを採用 通信事業者:5GコアネットワークにGen5 SSDが統合 |

Samsung: PM1743 PCIe Gen5 SSD は 13GB/秒の読み取り速度を実現し、AI クラスターでの IOPS あたりのコストが 34% 削減されます。 |

|

EDSFFとM.2フォームファクターの最適化 |

EDSFF E1.SやM.2などのコンパクトなフォームファクターは、ラックスペースと冷却コストを削減し、高密度導入におけるコスト効率を向上させます。 |

ハイパースケーラー:MetaとMicrosoftがフリートアップグレードにEDSFFを採用 エッジAI:コンパクトな推論サーバーで使用されるM.2 SSD |

Kioxia: CM7 シリーズ EDSFF SSD は消費電力を 21% 削減し、高密度ラックの TCO を削減します。 |

|

段階的な価格設定とカスタムファームウェア |

ベンダーは、特定のワークロード向けにボリュームベースの価格設定とファームウェアのカスタマイズを提供し、大規模購入者のROIを向上させます。 |

金融サービス: 低遅延取引のためのカスタムファームウェア ヘルスケア: PACS システム向けに最適化された SSD |

Western Digital: Ultrastar DC SN655 SSD に段階的な価格設定を提供し、大規模なエンタープライズ クライアントのコストを 19% 削減します。 |

|

ローカライズされた製造とサプライチェーンのレジリエンス |

地域生産は関税と物流コストを削減し、世界的なサプライチェーンの混乱の中でも価格を安定させます。 |

アジア太平洋地域:日本と韓国に現地工場 ヨロッパ:EUを拠点としたコンプライアンス対応SSD組立 |

SK hynix: 韓国での SSD 生産を拡大し、リードタイムを 34% 短縮し、APAC の顧客向けの到着コストを 15% 削減しました。 |

エンタープライズSSD市場成長要因

当社のエンタープライズ SSD 市場分析調査レポートによると、以下の市場傾向と要因がこの分野の堅調な成長の主な原動力となる見込みです:

- クラウドサービスとビッグデータ分析におけるデータ集約型アプリケーションの台頭:ビッグデータ分析、人工知能(AI)、クラウドコンピューティングアプリケーションの急速な成長により、エンタープライズSSDの需要が高まっています。組織がデータドリブンな意思決定にますます依存するようになるにつれ、高性能ストレージソリューションに対する需要は、調査レポートの予測期間中に大幅に拡大すると見込まれています。さらに、SDKIの調査アナリストは、2025年末までに世界のデータ生成量は163ゼタバイトに達し、その40%以上がビッグデータ分析によって生成されると予測しています。さらに、Micron 7400 MAXなどの産業用エッジSSDは、40℃-85℃で動作し、従来のストレージと比較して消費電力を17%削減します。予測保守のためにエッジSSDを使用するスマートファクトリーの出現により、需要はさらに拡大すると予想されます。

- サイバーセキュリティに関する規制義務とESG義務:世界中で、企業向けSSDソリューションの需要を押し上げるさまざまな政府の取り組みがあります。ESG開示ガイドラインの増加とサイバーセキュリティイニシアチブの推進により、より多くの企業がエンタープライズSSDの採用を強化しています。たとえば、米国政府は重要なインフラストラクチャのサイバーセキュリティフレームワークを強化するために90億米ドル以上を投資しており、安全なストレージソリューションの需要を生み出しています。企業支援の点では、自己暗号化ドライブは外部暗号化アプライアンスの必要性を排除することでコンプライアンスコストを29%以上削減します。規制圧力の中、ESG義務はデータセンターの電力消費フットプリントを削減するための組織の中核にあり、SSDはテラバイトあたりの消費電力がHDDよりも大幅に少ないため、国連SDG 9及び13で概説されている持続可能性目標と一致しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - エンタープライズSSD市場の世界シェア

SDKI Analytics の専門家によると、エンタープライズ SSD 市場の世界シェアに関連するレポートの洞察が以下に共有されています:

|

CAGR |

10.4% |

|

2024年の市場価値 |

68億米ドル |

|

2035年の市場価値 |

167億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

エンタープライズSSD市場セグメンテーション分析

エンタープライズSSD市場の展望に関連する様々なセグメントにおける需要と機会を説明するデータ主導型の調査を実施しました。市場をストレージ容量別、インターフェースタイプ別、エンドユーザー別に分割されています。

ストレージ容量別に基づいて、市場は1TB-2TB、2TB-4TB、4TB-8TB、8TB以上に分割されています。これらのセグメントの中で、1TB-2TBセグメントは予測期間中に35.7%という大きな収益シェアを占めると見込まれています。1TB-2TBの容量範囲は、手頃な価格と高性能のバランスを求める企業にとって最適な選択肢であり、中小規模のデータセンターへの導入拡大を促進しています。このストレージ容量は、特にAI推論タスクにおいて、大容量SSDを必要とせずにリアルタイムデータ処理をサポートするのに十分なものです。さらに、Microsoft AzureやAWSなどの主要企業は、密度とGBあたりのコスト効率のバランスを重視し、VMインスタンスの70%に1TB-2TBのSSDを導入しています。さらに、NVIDIAのベンチマークテストでは、1.6TBのNVMe SSDが大容量ドライブの90%以上のパフォーマンスを発揮し、ストレージコストを30%削減することが明らかになっています。

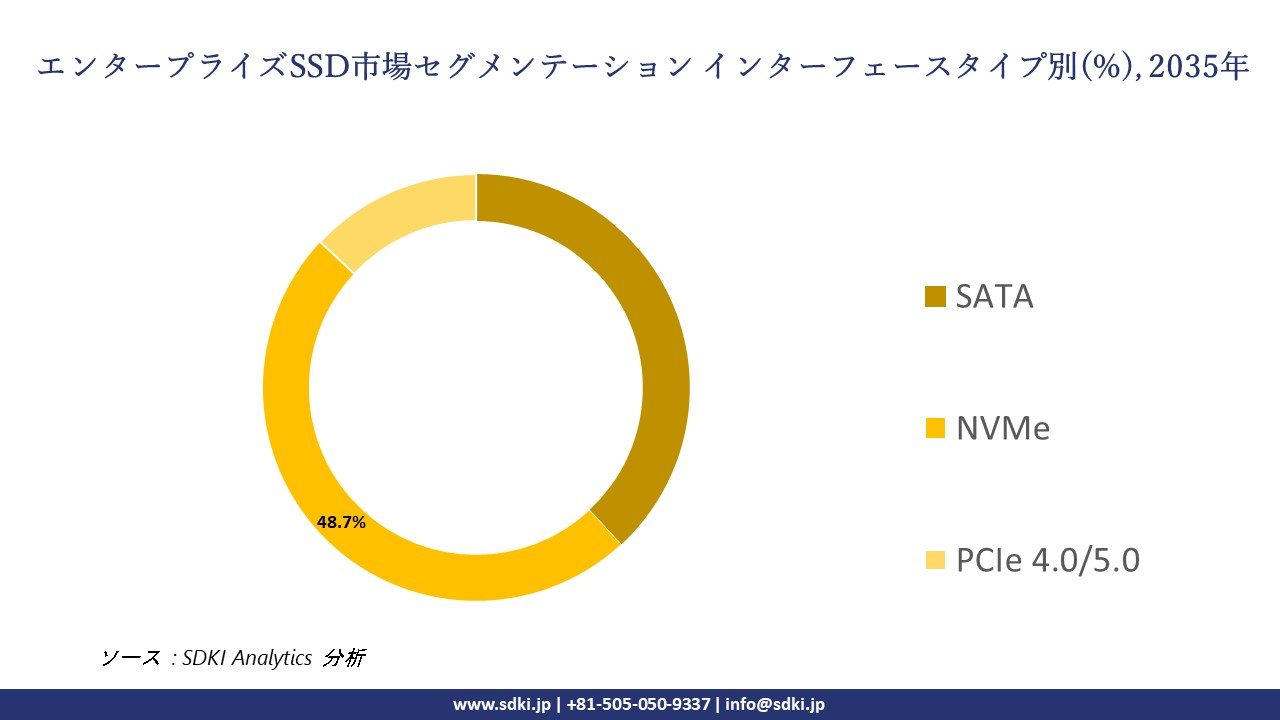

当社の調査レポートによると、市場はインターフェースタイプ別に基づいて、SATA、NVMe、PCIe 4.0/5.0に分割されています。これらのセグメントの中で、不揮発性メモリエクスプレス(NVMe)は48.7%の最大の収益シェアを占めると見込まれています。このセグメント拡大の重要な要因は、SATA SSDに対するNVMeテクノロジーの利点であり、高スループットと低レイテンシを必要とする業界ではNVMeが好まれる選択肢となっています。さらに、政府規制への対応という点では、EUのGAIA-Xクラウドイニシアチブがすべての公共部門のワークロードにNVMeを採用することを推進し、エネルギー効率が20%以上向上しています。OpenAIのベンチマークでは、NVMe SSDによってGPT-4のトレーニング時間が30%以上短縮され、10PBクラスターあたり100万ドル以上のコスト削減につながることが示されています。これらの好ましい結果とイニシアチブは、NVMeセグメントの優位性を確保すると予想されています。以下は、エンタープライズSSD市場に該当するセグメントのリストです:

|

市場セグメント |

市場サブセグメント |

|

ストレージ容量別 |

|

|

インターフェースタイプ別 |

|

|

エンドユーザー別 |

|

世界のエンタープライズSSD市場の調査対象地域:

SDKI Analyticsの専門家は、エンタープライズSSD市場調査レポートのために、以下の国と地域の市場動向に関するデータに基づく洞察をまとめました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

エンタープライズSSD市場の制約要因

世界のエンタープライズSSD市場における大きな制約要因は、NANDフラッシュメモリの高コストとサプライチェーンの課題です。NANDフラッシュメモリの高騰は、導入率に影響を与える可能性があります。高性能SSDの需要は、特にデータセンターやクラウドサービスプロバイダーを中心に業界全体で急増していますが、NANDフラッシュチップの製造コストも上昇しています。さらに、PCIe 3.0からPCIe 4.0/5.0への移行によるストレージ容量の継続的な向上も、研究開発費の上昇につながっています。当社の調査レポートでは、SSDの容量が30TBを超えるスケーリングと、PCIe Gen5などのより高速なインターフェースの採用の傾向が明らかになっています。これらの傾向は、標準的なサーバー環境の冷却能力を超える可能性のある、より高い熱負荷につながっています。これは、AI/MLワークロードが3K+P/Eサイクルを必要とする高耐久性ユースケースのコスト制約をさらに高めますが、QLC NANDの需要オーバープロビジョニングにより、実効$/GBが20%増加します。

エンタープライズSSD市場 歴史的調査、将来の機会、成長傾向分析

-

世界のエンタープライズSSDメーカーのサステナビリティへの取り組み

当社の専門家は、エンタープライズ SSD 市場に関連するさまざまな企業が実施している持続可能性の取り組みを調査しました:

|

会社 |

サステナビリティへの取り組み |

目標とビジョン(2030年) |

ビジネスへの影響 |

|---|---|---|---|

|

Samsung Electronics |

2022年までに、米国、中国、ヨロッパにおける半導体事業の100%を再生可能エネルギーに移行しました。エネルギー効率を32%向上させた低消費電力エンタープライズSSD(PM1743)を導入しました。 |

2050年までに全世界の事業所でネットゼロエミッションを達成します。中間目標:2027年までに全世界の事業所で100%再生可能エネルギーを使用します。 |

ブランドエクイティを強化し、ESGコンプライアンスに重点を置く大手ハイパースケール企業とのパートナーシップを確立しました。 |

|

SK Hynix |

HDDと比較して消費電力を62%削減した低消費電力エンタープライズSSD(PE8110 E1.S)をリリースしました。半導体工場におけるスクラバー効率90%を達成しました。 |

2030年までにスコープ1及び2の排出量を55%削減(2020年比);2050年までにカーボンニュートラルを実現します。 |

運用コストを削減し、ESG格付けを向上;CDPからリーダーシップスコアを獲得しました。 |

|

Western Digital |

アダプティブ・サーマル・スロットリング機能を搭載したUltrastar DC SN655 SSDを開発し、冷却エネルギーを25%削減しました。SSD筐体に再生アルミニウムを使用しています。 |

2030年までに全世界の事業所で100%再生可能エネルギーを使用します。水使用量を22%削減します。 |

透明性の高いESG情報開示を通じて、エンタープライズ顧客のTCOを削減し、投資家の信頼を高めました。 |

|

Micron Technology |

2023年までに温室効果ガス排出量を43%削減します(2018年比)。米国工場では100%再生可能エネルギー由来の電力を使用しています。材料強度が低いQLC SSDを導入しました。 |

2050年までにネットゼロエミッションを達成します。2030年までに全世界で76%の再生可能エネルギーを使用します。 |

サプライチェーンのレジリエンスを向上させ、ファブ拡張のためのグリーンファイナンスを確保しました。 |

|

Kioxia (Global) |

SSD再利用プログラムを導入し、3D NANDフラッシュを再生するためのアニーリング技術を開発しました。製品寿命を延ばすことでSSDの廃棄物を削減しました。 |

2030年までにCO₂排出量を35%削減(2017年比);SSDライフサイクルにおける循環型経済を推進します。 |

持続可能なストレージソリューションを求めるハイパースケーラーとのパートナーシップを強化しました。 |

-

世界のエンタープライズSSD市場におけるサプライチェーンの混乱

世界中のエンタープライズ SSD 市場に関連するサプライ チェーンの混乱の簡単な分析は次のとおりです:

|

会社 |

デジタルテクノロジー |

サプライヤーの多様化 |

持続可能性の実践 |

|---|---|---|---|

|

Samsung Electronics |

2023 年に AI を活用した予測分析を導入して部品不足を予測し、SSD 部門全体でリードタイムを 17% 削減しました。 |

2024年にはNAND調達ネットワークを中国と韓国に加えてベトナムとインドに拡大し、地政学的リスクのエクスポージャーを22%削減します。 |

SSDパッケージの35%をベトナムの現地施設に移行し、2024年には物流コストを12%、CO₂排出量を16%削減します。 |

|

Western Digital |

SSD コンポーネントにブロックチェーン ベースのトレーサビリティを使用することで、リアルタイムの可視性が向上し、偽造リスクが 32% 削減されます。 |

2024 年に東南アジアの複数のティア2 サプライヤーと提携し、単一地域の工場への依存を減らし、納品の信頼性を 18% 向上させます。 |

SSD ケースにリサイクルアルミニウムを採用し、マレーシアでパッケージを現地化することで、材料コストを 10% 削減し、排出量を 13% 削減しました。 |

|

Micron Technology |

グローバルサプライチェーンにリアルタイム分析とデジタルツインを統合し、動的なルート変更を可能にして、2023年にはダウンタイムを14%削減します。 |

2024年に東ヨーロッパと台湾に新しいパートナーを迎え入れることでサプライヤーの多様性を高め、第2四半期の地政学的緊張時の供給不足を22%削減しました。 |

米国の工場で再生可能エネルギーに切り替え、SSD 物流ルートを最適化し、燃料費を 12% 節約し、CO₂ 排出量を 18% 削減しました。 |

|

SK hynix |

需要予測と在庫最適化に AI を活用し、2023 年には SSD 注文履行精度が 18% 向上しました。 |

日本、韓国、米国にわたる SSD コントローラーのマルチソーシング戦略を構築し、リードタイムの変動性を 22% 削減しました。 |

韓国でグリーンパッケージングと現地調達を実施し、SSD 関連の排出量を 13% 削減し、物流コストを 11% 削減しました。 |

|

Kioxia (グローバル) |

安全な SSD コンポーネント追跡とファブレベルのリスク管理のための予測分析にブロックチェーンを採用しました。 |

SSD NANDサプライヤーを日本、台湾、米国に分散し、2024年には地域依存度を23%削減します。 |

SSD の再利用及び改修プログラムを開始し、電子廃棄物を 21% 削減し、循環性指標を改善しました。 |

-

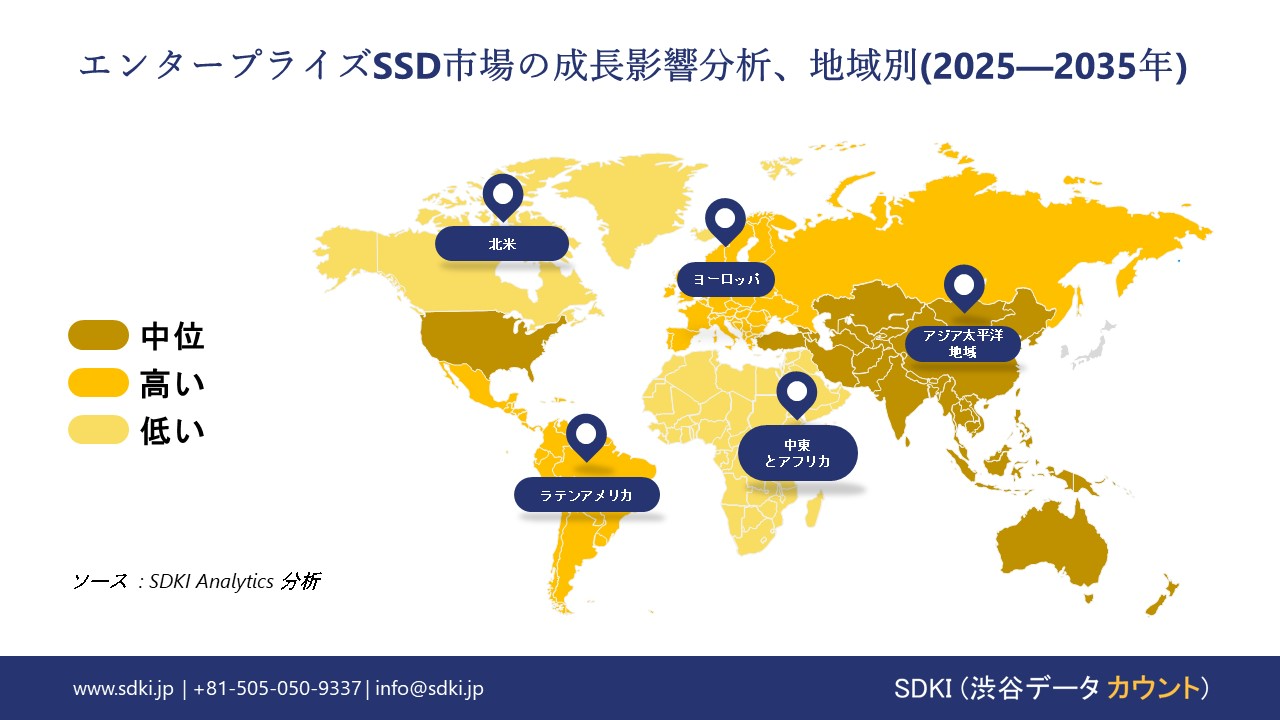

エンタープライズSSD市場の傾向分析と将来予測:地域市場展望の概要

|

地域 |

収益分配 |

CAGR (2025-2035年) |

|

北米 |

|

|

|

ヨーロッパ |

|

|

|

アジア太平洋地域 |

|

|

|

ラテンアメリカ |

|

|

|

中東とアフリカ |

|

|

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のエンタープライズSSD市場の展望:

当社の調査レポートによると、北米のエンタープライズSSD市場は31.2%の収益シェアを獲得する見込みです。クラウドコンピューティング、データセンター、ハイパフォーマンスコンピューティング(HPC)などの業界におけるエンタープライズSSDの堅調な需要により、この地域の市場の成長曲線はさらに強化されています。この地域の市場は、AWS、Google、Microsoftなどのハイパースケーラーからも恩恵を受けています。さらに、SDKIアナリティクスが実施した地域分析によると、AI主導の企業は2024年のNVMe SSD調達の70%以上を占めると予想されています。規制の追い風としては、米国のCHIPS法が補助金を集中させることでサプライチェーンを再編し、3D NANDの現地生産が増加してアジアの工場への依存を減らしています。このような取り組みは、北米のサプライチェーンのさらなる強化にとって良い兆候です。

- 北米のエンタープライズSSD市場展望の比較概要:

北米のエンタープライズ SSD 市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

SSD及び半導体イノベーションへの連邦政府投資 |

公共部門の支援とインセンティブ |

業界団体 |

注目すべき傾向 |

|---|---|---|---|---|

|

米国 |

米国商務省は、CHIPS・科学法に基づき、製造業へのインセンティブとして350億米ドル、SSDコントローラー及びNAND製造支援を含む研究開発費として132億米ドル(2023-2025年)を割り当てました。 |

国立科学財団(NSF)とNISTは、AI、エッジコンピューティング、セキュアストレージといったSSDを中心とした研究に資金を提供しています。国防総省のTrusted Foundryプログラムは、防衛グレードのアプリケーション向けSSDをサポートしています。 |

半導体工業会(SIA)、ストレージネットワーキング工業会(SNIA)、米国国立標準技術研究所(NIST) |

2024年には、AIワークロードとゼロトラストアーキテクチャの要件の高まりを受け、米国のハイパースケールデータセンターの72%以上がPCIe Gen4/Gen5 SSDに移行しました。 |

|

カナダ |

カナダの戦略イノベーション基金は、コントローラー設計やパッケージング技術を含む半導体及びSSD関連の研究開発費として19億カナダドル(2022~2025年)を割り当てました。 |

オンタリオ州とブリティッシュコロンビア州の州プログラムでは、SSD製造とグリーンデータセンターインフラに対する税額控除を提供しています。 |

カナダ半導体協会、CMCマイクロシステムズ、カナダ情報技術協会(ITAC) |

2024年には、カナダのクラウドプロバイダーにおけるエンタープライズSSDの採用が、ソブリンクラウドの取り組みとAIインフラの拡張に支えられ、33%増加しました。 |

|

メキシコ |

メキシコの国家開発計画2020-2024年では、ハリスコ州とバハ・カリフォルニア州における電子機器及びSSDモジュール組立に129億メキシコペソ(約1.2兆円)が計上されました。 |

CONACYTと経済省は、自動車及び通信分野におけるSSDの統合を支援する助成金を開始しました。 |

CANIETI、AMITI、INADEM(国立起業家協会) |

2023年には、米国のEV輸出需要とTier 1サプライヤーのローカライゼーションに牽引され、メキシコの自動車データロギングシステムにおけるSSDの導入が28%増加しました。 |

➤ヨーロッパのエンタープライズ SSD 市場の展望:

ヨーロッパのエンタープライズ SSD 市場は、予測期間中、安定的に成長すると予測されています。この地域の成長は、交通監視、医療用画像処理、自動化製造におけるエンタープライズSSDの需要の急増に大きく牽引されています。さらに、EUのGAIA-Xクラウドイニシアチブなどの政府主導の取り組みにより、エネルギー効率の高いストレージが義務付けられ、60%以上の企業が低消費電力NVMe SSDに移行しています。SSDの採用は、ドイツ、フランス、ノルディックがリードしており、東欧はSSDコンポーネントのコスト効率の高い組み立て拠点として台頭しています。エンドユーザーの観点から見ると、自動運転が当たり前になりつつある中、ヨロッパの自動車及び製造業は、車載グレードSSD(JASO D206準拠)の採用を急速に進めています。

- ヨロッパのエンタープライズSSD市場の比較概要

ヨーロッパのエンタープライズ SSD 市場の簡単な比較概要:

|

国 |

市場の需要と予算配分 |

政府の支援 |

|---|---|---|

|

ドイツ |

ドイツは、データセンターの拡張、自動車のデジタル化、そしてインダストリー4.0への取り組みにより、ヨロッパにおけるエンタープライズSSD需要を牽引しています。「デジタル戦略2025」では、高性能コンピューティングとセキュアストレージインフラの支援に34億ユーロ以上が割り当てられています。 |

連邦経済気候対策省 (BMWK) は、「Digital Now」プログラムと GAIA-X を通じて SSD イノベーションをサポートし、独自のクラウド及びストレージ技術を推進しています。 |

|

イギリス |

イギリスのエンタープライズSSD市場は、AIインフラの成長とフィンテックのデジタル化により急速に拡大しています。2023-2024年度には、UKRIデジタルインフラ投資計画に基づき、データストレージとエッジコンピューティングシステムの支援に851百万ポンドが割り当てられました。 |

Innovate UK とイギリス科学イノベーション技術省 (DSIT) は、スマート助成金及び未来ネットワーク プログラムを通じて、エネルギー効率の高いストレージに重点を置いた SSD 中心の研究開発に資金を提供しています。 |

|

フランス |

フランスのエンタープライズSSD需要は、航空宇宙、防衛、パブリッククラウドの各分野で増加しています。フランス2030計画では、SSDコントローラの設計やNANDパッケージングを含む半導体及びストレージのイノベーションに17億ユーロが計上されています。 |

経済財務省は、Bpifranceを通じて、Nano 2025イニシアチブとPlan France Relanceを通じてSSDの新興企業とファブレス設計企業を支援し、国内でのSSD生産を奨励しています。 |

|

ヨロッパ連合 |

EUのホライズン ヨーロッパ プログラム(2021-2027年)では954億ユーロが割り当てられ、その大部分はAI、HPC、クラウドプラットフォーム向けのエンタープライズグレードのSSDを含むデジタルインフラストラクチャに充てられました。 |

ヨロッパチップ法及びデジタル ヨーロッパ プログラムは、低電力 SSD や公共部門の IT システムにおける安全なストレージへの資金提供など、SSD エコシステム開発に対する規制及び財政支援を提供します。 |

➤アジア太平洋地域のエンタープライズSSD市場の展望:

当社の調査レポートによると、アジア太平洋地域のエンタープライズSSD市場は、2025-2035年の間に36.3%の収益シェアを占め、地域最大の市場になると予測されています。APACエンタープライズSSD市場の急拡大は、新興市場におけるクラウドサービス、デジタルトランスフォーメーション、eコマースの導入拡大に支えられています。一方、APACの各地方政府は、インドのPLIスキームや日本の半導体戦略など、半導体自立支援プログラムを通じて、現地でのSSD製造を奨励しています。さらに、ハイパースケール投資の支援として、中国のAlibaba とTencentは2030年までに多数の新規データセンターを展開し、その80%以上がPCIe Gen5 SSDを採用しています。さらに、韓国の半導体スーパークラスターによって、NANDの現地生産が促進されています。

- アジア太平洋地域のエンタープライズSSD市場の比較概要

アジア太平洋地域のエンタープライズ SSD 市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

市場需要と業界分析 |

政府支出と予算配分 |

|---|---|---|

|

日本 |

日本のエンタープライズSSD市場は、製造業、自動車産業、データセンターにおける強力なプレゼンスを背景に、堅調な需要に支えられています。ロボティクス、クラウド、AI分野における日本のデジタルトランスフォーメーションは、高性能ストレージの需要を高めています。データ主権法の制定、5G及びエッジコンピューティングの導入も、エンタープライズSSDの普及を加速させています。 |

日本は、Society 5.0イニシアチブの下、2024年にスマートセンサーの研究開発に4,220億円(約27億米ドル)を割り当てました。これには、自動車やヘルスケアなどの分野におけるエンタープライズSSD開発が含まれます。 |

|

中国 |

中国は、クラウドプラットフォーム、eコマース、ビッグデータエコシステムからの旺盛な需要により、エンタープライズSSDの生産において依然として世界トップクラスです。半導体への依存度の高さが、SSD業界の長期的な成長を支えています。 |

中国製造2025イニシアチブでは、半導体の自給自足を支援し、HuaweiやTsinghua Unigroupなどの国内SSDメーカーへの補助金として90億米ドル以上が計上されました。 |

|

インド |

インドのエンタープライズSSD市場は、クラウドコンピューティング、AI、そして急速に拡大するスマート製造業の台頭により急成長を遂げています。eコマースやデジタルファーストの政府サービスの台頭も、エンタープライズストレージの需要を加速させています。 |

生産連動インセンティブ(PLI)スキームでは、業界リーダーと連携したエンタープライズSSD製造を含む、国内電子機器製造の強化のため、2024年までに38,500クロールインドルピー(約48億米ドル)が割り当てられました。 |

|

韓国 |

韓国は、SamsungとSK hynixといった国内大手企業を擁し、SSDイノベーションの重要な拠点となっています。自動車エレクトロニクス、AI、半導体における高い需要が、様々なセクターにおけるSSDの統合を推進しています。 |

K-半導体ベルト戦略では、2030年までに511兆韓国ウォン(約3,840億米ドル)を投入し、SSD及びAI統合ストレージ技術を支援し、データセンターと製造自動化の両方に資金を投入する予定です。 |

|

台湾 |

台湾はメモリチップ生産と半導体パッケージングにおけるリーダーシップを誇り、世界のSSDサプライチェーンにおいて不可欠な存在となっています。エンタープライズSSDの需要は、ロボット工学、監視、クラウドインフラ分野で堅調です。 |

経済部は、2023-2025年の間にスマートセンサーとSSDのイノベーションに1,000億台湾ドル(約34億米ドル)を投入することを約束し、次世代のエネルギー効率の高いSSD設計を加速させています。 |

|

シンガポール |

シンガポールにおけるエンタープライズSSDの需要は、スマートシティの枠組み、データセンターの設置面積、そして医療のデジタル化によって牽引されています。AI、5G、アナリティクスは、SSDの導入を加速させる重要なアプリケーションです。 |

スマートネーション イニシアチブは、公衆衛生及び交通システムへの高速SSDの導入を含む、AI及びセンサー技術の拡大に13億シンガポールドル(約881百万米ドル)を割り当てました。 |

エンタープライズSSD業界概要と競争ランドスケープ

エンタープライズ SSD 市場のメーカーシェアを独占する世界トップ 10 社は次のとおりです:

|

会社名 |

業界フォーカス |

|---|---|

|

Samsung Electronics (韓国) |

NANDフラッシュ及びエンタープライズSSDの世界的リーダーとして、ハイパースケールデータセンター向けにPM1743シリーズをはじめとする高性能NVMe及びPCIe Gen5 SSDを提供しています。 |

|

SK hynix Inc. (韓国) |

PE8110シリーズをはじめとするエンタープライズグレードSSDの主要サプライヤーであり、エネルギー効率とAI最適化ストレージに重点を置いています。 |

|

Micron Technology Inc. (米国) |

高耐久性とQLCベースの大容量ドライブで知られる9400 NVMeシリーズなど、幅広いエンタープライズSSDポートフォリオを提供しています。 |

|

Western Digital Corporation (米国) |

エンタープライズ及びクラウドワークロード向けに、持続可能性とパフォーマンスに重点を置いたUltrastar DC SN655及びSN850シリーズSSDを製造しています。 |

|

Intel Corporation (米国) (現在はSolidigmの一部) |

かつてはエンタープライズSSDの主要プレーヤーでしたが、SSD事業はSK hynixに買収され、現在はSolidigm傘下でデータセンターSSDに注力しています。 |

|

Seagate Technology Holdings PLC (米国/アイルランド) |

NytroエンタープライズSSDで知られ、データセンターやエッジ環境のミッションクリティカルなストレージ向けにSAS及びNVMeソリューションを提供しています。 |

|

Kingston Technology Company Inc. (米国) |

DCシリーズのエンタープライズSSDを供給し、データセンターや仮想化環境向けにコスト効率と信頼性に優れたドライブを提供しています。 |

|

ADATA Technology Co., Ltd. (台湾) |

IM2P及びSRシリーズのエンタープライズSSDは、産業グレードの信頼性と電源喪失保護に重点を置いています。 |

|

Transcend Information Inc. (台湾) |

高度な熱管理と幅広い温度範囲に対応するエンタープライズ及び産業用SSDを提供し、組み込みシステムやエッジシステムで使用されています。 |

|

Yotta Data Services Pvt. Ltd. (インド) |

エンタープライズストレージの新興企業として、ソブリンストレージソリューションに重点を置き、SSDベースのクラウドインフラストラクチャとデータセンターサービスを提供しています。 |

日本のエンタープライズSSD市場シェアを独占する上位10社は次のとおりです:

|

会社名 |

業界フォーカス |

|---|---|

|

Kioxia Corporation |

Kioxiaは、Toshiba MemoryのエンタープライズSSDにおけるリーディングイノベーターであり、高度な3D NANDと停電保護機能を備えたNVMe及びSASドライブを提供しています。 |

|

Fujitsu Limited |

エンタープライズSSDをPRIMERGYサーバー及びデータセンターソリューションに統合し、安全でエネルギー効率の高いストレージに重点を置いています。 |

|

Sony Semiconductor Solutions Corporation |

エッジAI及び組み込みシステム向けSSDを開発し、スマートインフラストラクチャ向けの低消費電力・高速ストレージに重点を置いています。 |

|

NEC Corporation |

信頼性とコンプライアンスを重視し、ITインフラストラクチャ及びスマートシティプラットフォームの一部としてエンタープライズSSDを提供しています。 |

|

Panasonic Connect Co., Ltd. |

監視、モビリティ、産業用アプリケーション向けに耐久性の高いSSDを供給し、スマートシティや公共安全システムに統合されるケースが多くあります。 |

|

Hitachi Vantara (Hitachi Ltd. の子会社) |

AI、アナリティクス、ハイブリッドクラウドのワークロードをターゲットとしたストレージアレイ及びコンバージドインフラストラクチャにエンタープライズSSDを提供しています。 |

|

Renesas Electronics Corporation |

Renesasは主に半導体企業ですが、エンタープライズグレードのアプリケーション向けにSSDコントローラと組み込みストレージソリューションを開発しています。 |

|

IO Data Device, Inc. |

信頼性と国内調達に重点を置き、日本の中小企業及び公共部門向けにエンタープライズ及び産業用SSDを提供しています。 |

|

Buffalo Inc. |

中小企業向けにSSDベースのNAS及びエンタープライズストレージシステムを製造し、導入の容易さとデータ保護を重視しています。 |

|

Elecom Co., Ltd. |

組み込み用途及び産業用途向けのエンタープライズSSDを供給しており、日本国内ではエッジコンピューティングやIoTプラットフォームにバンドルされるケースが多いです。 |

エンタープライズSSD 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます エンタープライズSSD 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

エンタープライズSSD市場最近の開発

世界的な商用化と技術の進歩

|

会社 |

発売・進化 |

日付 |

市場への影響 |

|---|---|---|---|

|

Samsung Electronics |

エンタープライズサーバー向けPM1743 PCIe Gen5 SSDを発売 |

2024年第2四半期 |

AIインフラの需要とPCIe 5.0の普及により、SamsungのエンタープライズSSDの売上高は前四半期比22%増の25億米ドルに達しました。 |

|

SK hynix / Solidigm |

QLCベースのエンタープライズSSDの生産拡大 |

2024年第2四半期-第3四半期 |

売上高は18. 27億米ドルに増加し、SolidigmがQLC出荷を牽引しました。2024年下半期には出荷量がさらに増加すると予想されています。 |

日本における商用化と技術の進歩

|

会社 |

発売 / 進化 |

|

Kioxia Corporation |

IPO後、エンタープライズSSDの売上高が過去最高を記録、BiCS Gen8 NAND SSDの拡充 |

|

Fujitsu |

AI及びHPCワークロード向けにPRIMERGYサーバーにNVMe SSDを統合 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証