- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

内分泌治療薬市場エグゼクティブサマリ

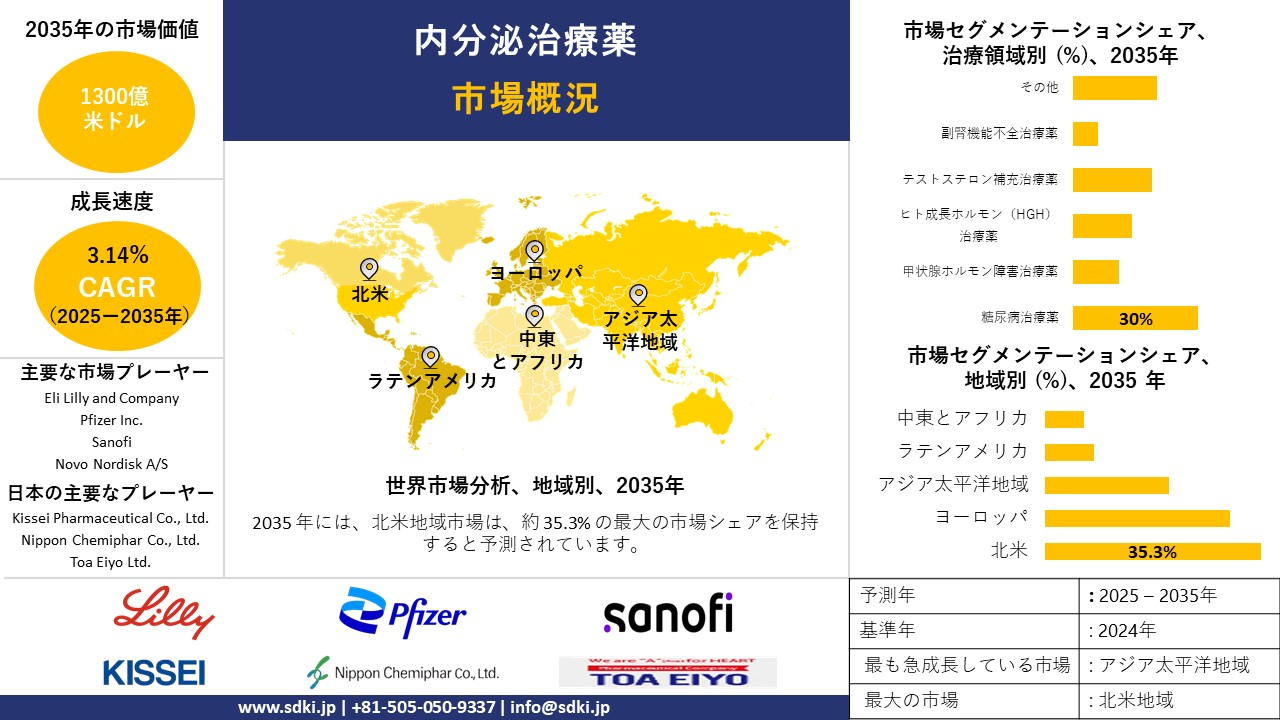

1)内分泌治療薬市場規模

内分泌治療薬市場に関する当社の調査レポートによると、市場は2025-2035年の予測期間中に3.14%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は約1,300億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は925.6億米ドルと記録されています。

2)内分泌治療薬市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される内分泌治療薬市場の傾向には、インスリン及び糖尿病管理、甲状腺疾患治療、成長ホルモン疾患、副腎疾患治療などの分野が含まれます。予測期間中に内分泌治療薬市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

セグメント |

成長要因及び予測CAGR |

主要地域ホットスポット |

|

インスリン及び糖尿病管理 |

糖尿病の有病率が上昇しています。インスリン製剤(例:長時間作用型及び即効型)の進歩があります。インスリンポンプなどのデバイス革新により、服薬遵守が向上しています。 |

世界的リーダー:北米、ヨーロッパ 高成長市場:アジア太平洋地域(中国、インド)、ラテンアメリカ |

|

甲状腺疾患の治療 |

甲状腺の不均衡が増加しています。個別化された治療への需要が高まっています。 |

世界的リーダー:北米、西ヨーロッパ 導入が進んでいる地域:アジア太平洋地域(日本、韓国) |

|

成長ホルモン障害 |

小児及び成人における認識と早期診断が進んでいます。ホルモン補充のためのバイオ医薬品が改善されています。 |

世界的に優勢:北米、ヨーロッパ 最も高い成長地域:アジア太平洋地域(中国、インド)、ラテンアメリカ(ブラジル、メキシコ) |

|

副腎疾患の治療 |

副腎不全の発症率が上昇しています。ステロイド療法の革新があります。副作用を減らす精密治療に注目が集まっています。 |

成長市場:北米、西ヨーロッパ、アジア太平洋地域(日本、オーストラリア) 導入が進んでいる地域:中東、アフリカ |

3)市場の定義 - 内分泌治療薬とは何ですか?

内分泌治療薬は、内分泌系に関連する疾患の治療を目的とした医薬品です。これらの薬剤は、生殖から気分調節に至るまで、重要な生理プロセスを担うホルモンを調節します。内分泌治療薬市場は、ブランド医薬品とジェネリック医薬品の両方を網羅しており、慢性内分泌疾患患者の増加が需要を牽引しています。さらに、内分泌治療薬は、1型及び2型糖尿病の蔓延により需要が高まっている糖尿病治療薬と、甲状腺疾患治療薬に分類されます。甲状腺疾患治療薬には、甲状腺機能亢進症や甲状腺機能低下症などの疾患を管理する薬剤が含まれます。

4)日本の内分泌治療薬市場規模:

日本の内分泌治療薬市場は、予測期間中に6.4%の複利年間成長率(CAGR)で成長すると予測されています。この市場成長は、政策要因、人口動態要因、そして臨床要因の融合によって、より強力に後押しされています。この地域の市場は、糖尿病などの慢性内分泌疾患の増加によって支えられています。「ヘルスケア ポリシー2025年」プログラムをはじめとする規制当局及び政府の支援策は、個別化医療の推進と最先端治療への患者のアクセス強化の最前線にあります。さらに、特に次世代GLP-1作動薬及びバイオシミラーの承認取得を加速させるため、PMDA(医薬品医療機器総合機構)の支援も受けており、市場拡大を後押ししています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、内分泌治療薬市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出要因 |

都道府県 |

実例 |

企業/機関 |

市場インサイト |

|

デジタル治療及びAI統合 |

東京都 |

スマートインスリン追跡アプリの開発に向けたAIスタートアップとの提携 |

Eli Lilly Japan / AI Medical |

東京のヘルステックエコシステムは、AIを活用した糖尿病管理ソリューションの革新を促進しています。 |

|

バイオ医薬品の研究開発拠点 |

大阪府 |

甲状腺ホルモンアナログのパイプライン拡大 |

Takeda Pharmaceuticals |

大阪はバイオテクノロジーの中心地として、内分泌疾患に特化した研究開発投資と治験インフラにおいてリーダーの地位を維持しています。 |

|

病院と製薬企業の連携 |

神奈川県 |

地域病院でのGLP-1アナログの治験が代謝アウトカムを改善 |

Novo Nordisk Japan / Shonan Kamakura Hospital |

地域に根差した内分泌分野の連携により、治療成果及び処方率の向上が実現しています。 |

|

バイオシミラーの製造及び輸出 |

愛知県 |

アジア太平洋地域向けの内分泌系バイオシミラーを製造 |

Chugai Pharmaceutical |

日本は内分泌治療におけるバイオシミラーの供給拠点として、アジア市場での役割を拡大しています。 |

|

内分泌ケアにおける遠隔医療 |

福岡県 |

地方の糖尿病患者向けの遠隔内分泌相談サービス |

Kyushu University Hospital |

高齢化の進行と地域医療格差により、仮想ケア(バーチャルケア)の採用が進んでいます。 |

|

臨床試験インフラ |

北海道 |

北日本における小児向け成長ホルモン療法の治験 |

Pfizer Japan / Hokkaido University Hospital |

充実した治験ネットワークと政府支援により、新たな内分泌治療薬の承認が加速しています。 |

|

高齢化と甲状腺処方の増加 |

兵庫県 |

2020年〜2024年にかけて、甲状腺疾患の処方数が22%増加 |

Kobe City Medical Center |

高齢者人口が多い兵庫県では、甲状腺治療及び慢性ケアサービスへの需要が増加しています。 |

|

製薬・アカデミア連携のイノベーションクラスター |

静岡県 |

大学と共同で副腎不全治療薬の研究開発を実施 |

Astellas Pharma / Hamamatsu University |

政府主導のクラスター政策により、静岡はホルモン疾患の研究開発における地域リーダーとなっています。 |

- 日本の内分泌治療薬市場の都道府県別内訳:

以下は、日本の内分泌治療薬市場の都道府県別の内訳の概要です:

|

都道府県名 |

2025-2035年のCAGR |

成長要因 |

|

東京 |

3.9% |

高齢化人口、糖尿病の有病率が高いこと、デジタルヘルスの導入が進んでいることです。 |

|

大阪 |

3.6% |

都市型生活習慣病の増加、強力な病院ネットワーク、研究開発拠点があることです。 |

|

神奈川 |

3.4% |

医療アクセスが良好であること、甲状腺疾患の増加が見られることです。 |

5)内分泌治療薬市場分析 - 支払者の価格設定と支出

世界の内分泌治療薬市場の支払者の価格設定と支出の分析は次のとおりです:

|

国名 |

政府支出(2025年) |

自己負担割合(%) |

傾向 |

|

米国 |

182億米ドル |

29% |

ブランド薬の価格が高く、インスリンの費用が上昇しています。バイオシミラーへの移行が徐々に進んでいます。 |

|

フランス |

46億米ドル |

11% |

強力なユニバーサルカバレッジがあり、ジェネリック医薬品の推進と価格交渉が増加しています。 |

|

日本 |

68億米ドル |

12% |

政府による価格再評価改革が進められ、デジタル治療の保険適用範囲が拡大しています。 |

|

ドイツ |

51億米ドル |

13% |

バイオシミラーの導入促進に重点が置かれており、成果に基づく価格設定が試行段階にあります。 |

内分泌治療薬市場成長要因

当社の内分泌治療薬市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 慢性内分泌疾患の有病率の上昇:慢性内分泌疾患の増加は世界中で観察されており、特に甲状腺疾患と糖尿病が顕著です。慢性内分泌疾患の増加には、ライフスタイルの変化から人口の高齢化まで、複数の要因が寄与しています。当社の調査レポートによると、2030年末までに20歳から79歳までの成人535百万人以上が糖尿病を患うと予想されています。これらの疾患の有病率の高さは、効果的な薬理学的介入に対する継続的な必要性を生み出し、内分泌治療薬のより広範な利用を促進する豊かなエコシステムを形成しています。

- 医薬品開発における医薬品の進歩とイノベーション:内分泌疾患に対するより効果的で簡便な治療法の登場により、世界の内分泌治療薬市場はパラダイムシフトを迎えています。例えば、Eli LillyのMounjaroは、初のGIP/GLP-1受容体デュアル作動薬として、2型糖尿病患者の血糖コントロールと減量に著しい改善をもたらし、大きなイノベーションとなりました。もう一つのイノベーションは、Novo Nordiskが2024年にヨーロッパ医薬品庁(EMA)の承認を取得した週1回投与のインスリンicodecです。Novo Nordiskのこのソリューションは、年間365回から52回に注射回数を削減し、糖尿病管理における服薬遵守の課題を軽減します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 内分泌治療薬市場の世界シェア

SDKI Analyticsの専門家によると、内分泌治療薬市場の世界シェアに関連するレポートの洞察が以下に共有されています:

|

レポートの洞察 |

|

|

CAGR |

3.14% |

|

2024年の市場価値 |

約925.6億米ドル |

|

2035年の市場価値 |

約1,300億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

内分泌治療薬市場セグメンテーション分析

内分泌治療薬市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、治療領域別、薬剤クラス別、投与経路別、流通チャネル別にセグメント化されています。

治療領域別には、市場はさらに糖尿病治療薬、甲状腺ホルモン障害治療薬、ヒト成長ホルモン(HGH)治療薬、テストステロン補充治療薬、副腎機能不全治療薬、その他に分割されています。これらのうち、糖尿病治療薬セグメントは、世界的な2型糖尿病症例の急増により、30%の主要な収益シェアを占めると予想されています。例えば、2型糖尿病患者数は2030年末までに640百万人を超えると予想されています。このセグメントの成長は、GLP-1受容体作動薬、SGLT2阻害薬、及び長時間作用型インスリンアナログの採用急増によってさらに促進されます。さらに、インドの国家糖尿病管理プログラムなどの政府の支援策も、セグメントの成長軌道を加速させると見込まれています。

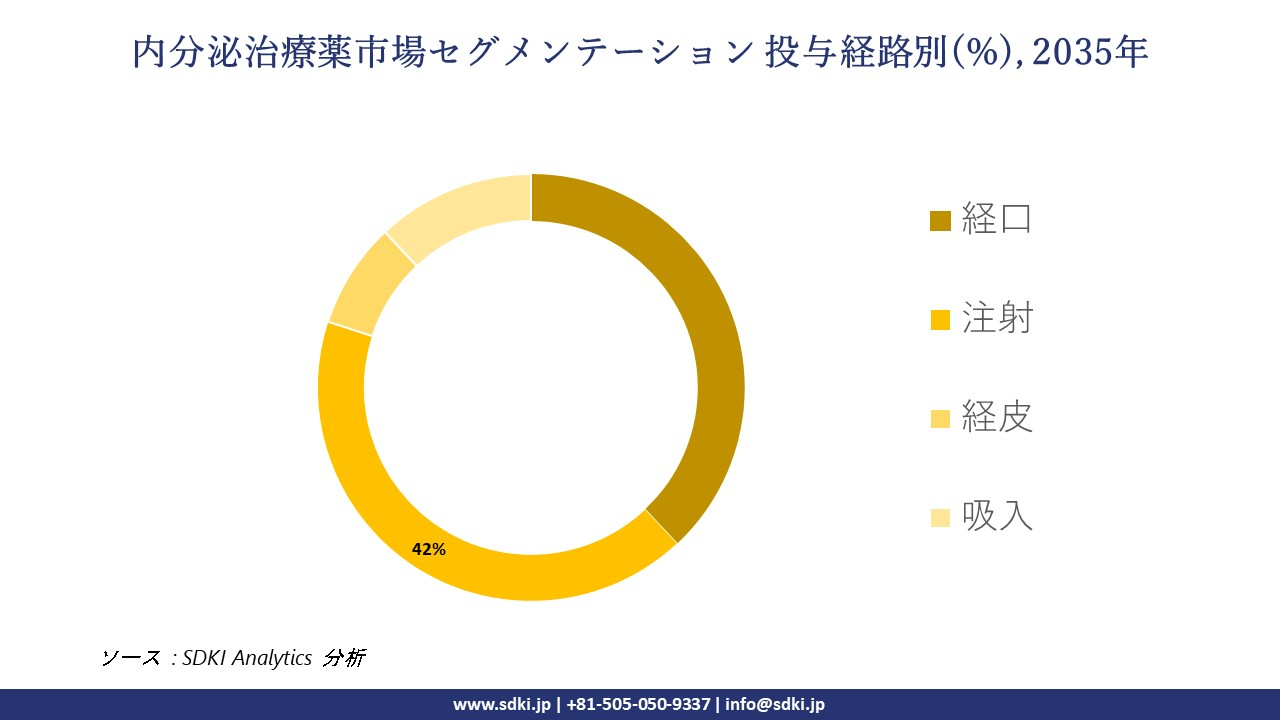

投与経路別に基づいて、市場はさらに経口、注射、経皮、吸入に分割されています。これらのうち、注射セグメントは予測期間中に42%の大きなシェアを占めると予想されています。正確な投与量と迅速な作用発現が求められる慢性内分泌疾患において、注射の需要は高くなっています。自己注射器やすぐに使用できるホルモン注射などの最近の革新は、患者の服薬遵守を強化する上で不可欠です。収益創出の面では、Novo NordiskのOzempicとEli Lillyのトルリシティが2024年に170億米ドル以上を生み出しました。需要とイノベーションの融合により、予想されるタイムライン全体にわたって注射の持続的な適用が確保されると予想されます。以下は、内分泌治療薬市場に該当するセグメントのリストです:

|

市場セグメント |

市場サブセグメント |

|

治療領域別 |

|

|

薬剤クラス別 |

|

|

投与経路別 |

|

|

流通チャネル別 |

|

世界の内分泌治療薬市場の調査対象地域:

SDKI Analyticsの専門家は、内分泌治療薬市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

内分泌治療薬市場の制約要因

内分泌治療薬の市場シェアを世界的に阻害する主要な要因の一つは、価格設定の抑制です。各国政府が、同等の国の価格を参考に上限を設定する外部参照価格設定を実施することで、価格設定が抑制されます。例えば、WHOは、低所得国及び中所得国では、こうした政策により医薬品の価格が不均衡に高くなることが多いと推定しています。さらに、規制当局による承認手続きの長期化も市場参入を遅らせる要因となっています。例えば、市場参入には、それぞれ独自の要件を持つ複数の規制制度を順守する必要があります。日本では、プロトコル関連の問題によって6か月以上の遅延が発生する可能性があり、メーカーに悪影響を及ぼしています。

内分泌治療薬市場 歴史的調査、将来の機会、成長傾向分析

-

内分泌治療薬市場の世界シェアに関連する患者の歴史的増加(2010-2025年)

当社の専門家は、2010-2025 年の内分泌治療薬市場に関連する患者の過去の増加を調査しました:

|

国名 |

2010年ユーザー数(百万人) |

2020年ユーザー数(百万人) |

2025年予測ユーザー数(百万人) |

成長率(2010-2025年) |

|

米国 |

26.8 |

33.9 |

37.3 |

39.2% |

|

ドイツ |

5.1 |

6.4 |

7.2 |

41.2% |

|

フランス |

4.3 |

5.4 |

6.1 |

41.9% |

|

スペイン |

3.2 |

4.1 |

4.7 |

46.9% |

|

オーストラリア |

1.5 |

1.9 |

2.3 |

53.3% |

|

日本 |

7.4 |

8.7 |

9.8 |

32.4% |

|

インド |

41.2 |

63.7 |

77.0 |

87.1% |

|

中国 |

92.4 |

122.5 |

140.0 |

51.5% |

-

内分泌治療薬メーカーの収益機会

世界中の内分泌治療薬メーカーに関連する収益機会の一部を以下に示します:

|

地域 |

主要成長要因 |

具体例 |

|

米国 |

糖尿病の有病率増加、Medicareの適用範囲拡大、薬剤投与システムの革新 |

Eli Lillyは週1回投与のインスリンを導入しました。2023年にはMedicareが内分泌治療薬のアクセス拡大を実施しました。 |

|

日本 |

高齢化社会、早期疾患検出、国家主導のAIヘルス統合イニシアチブ |

TakedaとHitachiが共同で、政府の戦略の下、甲状腺ケア向けのデジタル診断技術を開発しました。 |

|

インド |

2型糖尿病の急増、都市化、官民連携の医療イニシアチブ |

GlenmarkはZita-PioMetを発売し、固定用量糖尿病治療薬市場で6.2%のシェアを獲得しています。 |

-

世界の内分泌治療薬市場における臨床試験

|

薬剤名(スポンサー) |

臨床試験フェーズ |

承認状況 |

実例 |

|

カグリセマ(Novo Nordisk) |

フェーズ3 |

2025年後半にFDA申請予定 |

フェーズ2で、32週間で患者の体重が15.6%減少しました。 |

|

LY3502970(Eli Lilly) |

フェーズ2 |

未承認 |

2型糖尿病患者でHbA1cが1.8%減少しました。 |

|

レスメチローム(Exemed Pharmaceuticals) |

フェーズ3 |

2025年にNDA提出済み |

フェーズ2で52%の患者が肝脂肪30%以上の減少を示しました。 |

|

ランレオチド オートジェル(Ipsen) |

フェーズ3 |

EUで承認済み、適応拡大中 |

CLARINET試験で無増悪生存期間が32.8ヶ月に延長されました。 |

|

アバルグルコシダーゼ アルファ(Sanofi) |

フェーズ3 |

米国でPompe病に承認済み |

フェーズ3でプラセボに比べ歩行距離が30メートル改善しました。 |

|

オリプダーゼ アルファ(Sanofi) |

フェーズ3 |

EUで承認済み、米国は承認待ち |

ASCEND試験で脾臓体積が39.5%減少しました。 |

|

イメグリミン(Synokem Pharmaceuticals) |

フェーズ3 |

日本で承認済み、インドで治験中 |

フェーズ2で24週間でHbA1cが0.6%減少しました。 |

|

LY3298176 / チルゼパチド(Eli Lilly) |

フェーズ3 |

2型糖尿病に承認済み、肥満適応は申請中 |

SURPASS-2試験でHbA1cが最大2.3%減少しました。 |

|

インスリン アイコデック(Novo Nordisk) |

フェーズ3 |

2025年にNDA申請予定 |

週1回投与インスリンが毎日投与のグラルギンと同等の血糖コントロールを示しました。 |

|

カグリリントイド(Novo Nordisk) |

フェーズ2 |

未承認 |

セマグルチドとの併用で26週間で体重が17.4%減少しました。 |

|

SAR441566(Sanofi) |

フェーズ2 |

初期段階、未承認 |

前臨床モデルでインスリン感受性の改善を示しました。 |

|

LY3209590(Eli Lilly) |

フェーズ1 |

未承認 |

週1回投与の基礎インスリン代替薬として設計されています。 |

|

ロモソズマブ(Amgen/UCB) |

フェーズ3 |

骨粗鬆症に承認済み、適応拡大中 |

FRAME試験で骨折リスクが73%減少しました。 |

|

テプリズマブ(Provention Bio) |

フェーズ3 |

1型糖尿病発症遅延でFDA承認済み |

ハイリスク患者で発症が中央値2年遅延しました。 |

|

エフペグレナチド(Sanofi) |

フェーズ3 |

未承認 |

AMPLITUDE-O試験で心血管リスクが27%減少しました。 |

|

ボラネソルセン(Ionis Pharmaceuticals) |

フェーズ3 |

EUで希少脂質障害に承認済み |

フェーズ3でトリグリセリドが77%減少しました。 |

|

フィネレノン(Bayer) |

フェーズ3 |

糖尿病性腎疾患でFDA承認済み |

FIDELIO-DKD試験で腎不全リスクが18%減少しました。 |

|

ソタグリフロジン(Lexicon Pharmaceuticals) |

フェーズ3 |

糖尿病の心不全でFDA承認済み |

SOLOIST-WHF試験で入院率が33%減少しました。 |

|

セマグルチド(Novo Nordisk) |

フェーズ3 |

糖尿病及び肥満に承認済み |

STEP 1試験で平均体重が14.9%減少しました。 |

|

ゾレドロン酸(Novartis) |

フェーズ3 |

骨粗鬆症に承認済み、デノスマブ後使用の新試験中 |

AFTER-DMAB試験で治療後の骨密度保持が示されました。 |

-

内分泌治療薬の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、内分泌治療薬市場の世界シェアを分析しています:

|

モデル |

地域 |

成果 |

具体例 |

|

公民連携型医療パートナーシップ(官民ヘルスケアパートナーシップ) |

インド |

内分泌治療薬メーカーの収益が2022-2024年で12%成長しました。 |

Apollo HospitalsがGlenmarkと提携し、固定用量の糖尿病治療薬を流通させました。 |

|

価値ベース価格契約(価値に基づく価格設定契約) |

米国 |

GLP-1薬剤のアクセスが11%増加しました。 |

Eli LillyがCMS(Medicare & Medicaidサービスセンター)及び民間保険会社と価格結果契約を締結しました。 |

|

公的保険によるバイオシミラー採用(公的保険によるバイオシミラーの導入) |

ドイツ |

処方量が8.5%増加しました。 |

BioconとSanofiのバイオシミラーインスリンが法定健康保険の処方リストに統合されました。 |

|

AI活用内分泌スクリーニング(AIを活用した内分泌スクリーニング) |

日本 |

デジタル内分泌セグメントが複利年間成長率6.2%を記録しました。 |

TakedaとHitachiが「次世代医療基盤法」の下、AI搭載の甲状腺診断を展開しました。 |

-

主要企業と傾向の戦略的採用

内分泌治療薬事業の推進に役立った主要企業とその主要戦略の一部を以下に示します。:

|

企業名 |

主要戦略 |

具体例 |

|

Novo Nordisk |

GLP-1アナログの拡大及び地域製造の強化 |

中国とインドでセマグルチド(Ozempic)を発売し、アルジェリアにインスリン生産拠点を開設しました。 |

|

Eli Lilly |

薬剤投与の革新とAI活用プラットフォームへの投資 |

週1回投与インスリン(Mounjaro)がFDA承認を取得し、血糖値モニタリングのAI技術に投資しています。 |

|

Sanofi |

バイオシミラー開発と市場アクセスパートナーシップ強化 |

政府補助プログラムを通じてヨーロッパ全域でバイオシミラーインスリン(Toujeo)を導入しました。 |

|

Takeda |

日本に特化した希少内分泌疾患の研究開発 |

ホルモン関連潰瘍治療薬TAK-438(ボノプラザン)を開発し、甲状腺診断技術の研究開発に資金提供しています。 |

|

Glenmark Pharma |

新興市場を狙った固定用量配合薬の展開 |

インドで2型糖尿病治療薬Zita-PioMetを発売しました。 |

市場傾向分析と将来予測:地域市場の見通しの概要

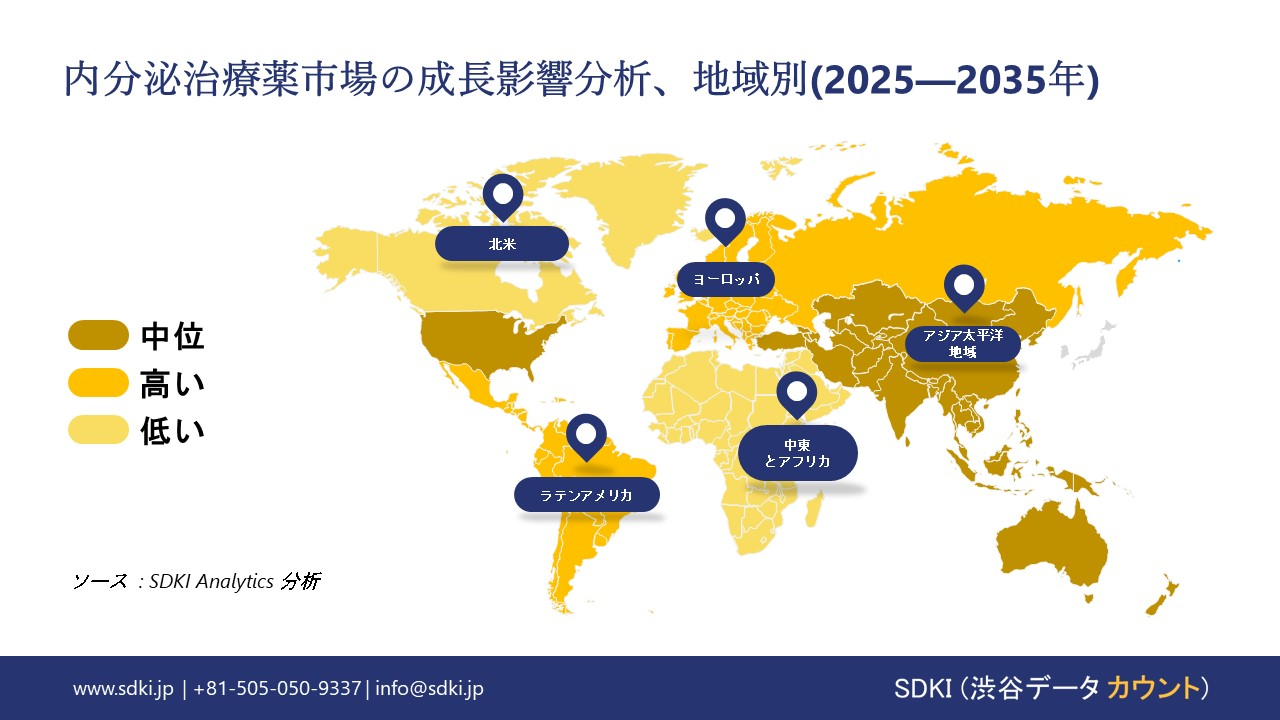

➤北米の内分泌治療薬市場の展望:

北米の内分泌治療薬市場は、本調査レポートの予測期間中、35.3%というトップクラスの収益シェアを維持する見込みです。この地域の市場は、確立された償還枠組みと強力な医療インフラの恩恵を受けています。米国FDAによる画期的治療薬の優先審査制度は、この地域における糖尿病治療への一人当たり支出を加速させています。さらに、この地域における肥満率の上昇(2024年には40%超)により、GLP-1作動薬の需要が高まっています。

- 北米の内分泌治療薬市場展望の比較概要:

北米の内分泌治療薬市場に関連する国々の簡単な比較概要は次のとおりです:

|

国名 |

毛細血管プレートの連邦医療支出 |

Medicaid/Medicare支援 |

業界団体 |

注目傾向 |

|

米国 |

2023年に50億米ドル(連邦医療予算の9%);CDC、NIH、AHRQからの資金提供 |

2024年にMedicaidが12億米ドル割当、Medicare支出は2020-2024年で15%増の800百万米ドルに達しました。 |

PhRMA、BIO、AMA、NASMD |

バイオシミラーの急速な普及、AI診断の進展、内分泌治療薬のMedicare適用範囲拡大が進んでいます。 |

|

カナダ |

2023年に32億カナダドル(国の医療予算の8%);Health Canada及びCIHIより |

オンタリオ州など複数州で2021-2024年に内分泌治療資金が18%増加しました。 |

Innovative Medicines Canada、CHA、BioteCanada |

州単位での強力な投資、バイオシミラー置換の進行、高齢化によりホルモン治療需要が増加しています。 |

|

メキシコ |

2023年に150億メキシコペソ(連邦医療予算の6.5%);2021年以降10%増加 |

IMSS及びISSSTEが内分泌治療薬アクセスを拡大し、患者数は年率10%の成長を遂げています。 |

AMIIF、CANIFARMA、CONACYT |

民間セクターのR&D増加、500社超の新規参入、慢性疾患管理にデジタルツールが導入されています。 |

➤ヨーロッパの内分泌治療薬市場展望:

ヨーロッパの内分泌治療薬市場は、予測期間中、大幅な成長を維持する見込みです。主な牽引役は、ヨーロッパにおけるバイオシミラーの採用増加であり、大手製薬企業にとって有利な機会を生み出しています。ヨーロッパ医薬品庁(EMA)が構築した支援的な規制エコシステムは、新薬の承認と規制において重要な役割を果たしています。バイオシミラーの採用率で見ると、ドイツとイギリスがリードしています。

- ヨーロッパの内分泌治療薬市場展望の比較概要:

ヨーロッパの内分泌治療薬市場に関連する国々の簡単な比較概要は次のとおりです。:

|

国 |

市場需要・予算配分 |

政府支援 |

|

イギリス |

2023年にNHS医療予算の8%を内分泌治療薬に割り当てており、2020年の6.5%から増加しています。 |

NHSは内分泌治療薬処方の90%以上を全額償還し、ABPIはバイオシミラーの市場アクセス促進を支援しています。 |

|

ドイツ |

2024年に内分泌治療薬市場規模が40億ユーロに達し、2021年以降12%の需要増加を記録しています。 |

法定健康保険(GKV)がバイオシミラーの普及とホルモン療法の革新を支援しています。 |

|

フランス |

2023年に国の医療予算の7%を内分泌治療薬に割り当てており、2021年の5.5%から増加しています。 |

CNAMが内分泌治療の88%の償還を提供し、HASが費用対効果の高い薬剤承認を奨励しています。 |

|

ヨーロッパ連合 |

EUは内分泌治療薬研究強化のためにHealth Data Spaceの下、25億ユーロの基金を立ち上げました。 |

EMAはバイオシミラーインスリンの承認を加速し、EUnetHTA統合を通じて希少疾患プログラムを支援しています。 |

➤アジア太平洋地域の内分泌治療薬市場展望:

アジア太平洋地域の内分泌治療薬市場は、予測期間中に最も急速に成長する地域市場になると予測されています。アジア太平洋地域では、中国、インド、日本などの国々で内分泌疾患、特に糖尿病や甲状腺疾患の有病率が急増しています。例えば、中国では糖尿病の流行により、2024年には145百万人以上の患者が発生すると予想されています。アジア太平洋地域のサプライチェーンは、インドのジェネリック医薬品製造の優位性により、依然として堅固です。機会面では、アジア太平洋地域の患者数が多いことが、メーカーにとって持続的なビジネスチャンスを生み出すと見込まれます。

- アジア太平洋地域の内分泌治療薬市場展望の比較概要:

アジア太平洋地域の内分泌治療薬市場に関連する国々の簡単な比較概要は次のとおりです:

|

国名 |

市場需要・患者分析 |

政府支出・予算配分 |

|

日本 |

2023年に9.8百万人以上の患者が治療を受けており、高齢化が甲状腺及び糖尿病薬の需要を後押ししています。 |

2024年には日本の医療予算の12%が内分泌治療薬に割り当てられており(2022年から約30億米ドル増加)ます。 |

|

中国 |

2023年に1.5百万人以上が内分泌疾患と診断されており、糖尿病及び甲状腺疾患の患者数が急増しています。 |

NMPAによると過去5年間で内分泌治療薬への政府支出が15%増加しています。 |

|

インド |

2023年に2.4百万人が治療を受けており、2010年以降糖尿病の有病率が87%急増しています。 |

2023年の政府支出は18億米ドルに達し、2015-2023年の間に18%成長しています。 |

|

マレーシア |

2013-2023年の間に患者数が倍増しており、特に糖尿病と副腎疾患の患者が増加しています。 |

同期間に内分泌治療薬の政府資金が20%増加しました。 |

|

韓国 |

成長ホルモン及び甲状腺治療の需要が高く、デジタルヘルスツールが広く採用されています。 |

NHIS及びMOHWの施策により、2020-2024年の間に内分泌治療薬支出が11%増加しています。 |

内分泌治療薬業界概要と競争ランドスケープ

内分泌治療薬市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社国 |

業界の注力分野 |

|

Eli Lilly and Company |

米国 |

糖尿病治療に特化しており、HumalogやTrulicityなどのインスリンアナログで知られています。 |

|

Pfizer Inc. |

米国 |

成長ホルモン療法及び甲状腺疾患治療を提供し、強力な研究開発パイプラインを持っています。 |

|

Sanofi |

フランス |

インスリン及びGLP-1アナログの大手で、LantusやToujeoが有名です。 |

|

Novo Nordisk A/S |

デンマーク |

糖尿病及び肥満治療薬の世界的リーダーで、OzempicやLevemirを製造しています。 |

|

Bayer AG |

ドイツ |

副腎及び甲状腺疾患を含むホルモン療法に注力しています。 |

|

Sun Pharmaceutical |

インド |

甲状腺薬を含むジェネリック及びブランド内分泌治療薬を製造しています。 |

|

Biocon Biologics |

インド |

バイオシミラーのインスリン及びホルモン療法で知られており、新興市場での拡大を図っています。 |

|

Celltrion Healthcare |

韓国 |

ホルモン関連疾患のバイオシミラーを開発し、内分泌バイオ医薬品分野への拡大を進めています。 |

|

Mayne Pharma Group |

オーストラリア |

ホルモン補充療法及び経口内分泌治療薬製剤を製造しています。 |

|

Duopharma Biotech Bhd |

マレーシア |

糖尿病及び甲状腺薬に注力し、バイオシミラー生産能力の拡大を進めています。 |

日本の内分泌治療薬市場においてメーカーシェアを独占する上位10社は次のとおりです。:

|

会社名 |

業界の注力分野 |

|

Kissei Pharmaceutical Co., Ltd. |

糖尿病及び副腎疾患の治療薬を開発しており、国内での流通に強みがあります。 |

|

Nippon Chemiphar Co., Ltd. |

経口血糖降下薬及び甲状腺ホルモンのジェネリックに注力しています。 |

|

Toa Eiyo Ltd. |

ホルモン補充療法及び代謝疾患治療薬を専門としています。 |

|

Nichi-Iko Pharmaceutical Co., Ltd. |

インスリンや甲状腺錠剤を含むジェネリック内分泌治療薬を製造しています。 |

|

Meiji Seika Pharma Co., Ltd. |

ホルモン療法及び小児内分泌ソリューションを提供しています。 |

|

Sawai Pharmaceutical Co., Ltd. |

成長ホルモンアナログを含む幅広いジェネリック内分泌治療薬を生産しています。 |

|

Towa Pharmaceutical Co., Ltd. |

経口糖尿病薬及び甲状腺ホルモンのジェネリックを供給しています。 |

|

Fuji Pharma Co., Ltd. |

ホルモン補充療法及び女性の内分泌健康製品で知られています。 |

|

Mochida Pharmaceutical Co., Ltd. |

副腎及び甲状腺疾患の治療薬を開発しており、バイオシミラー分野へも拡大しています。 |

|

Aska Pharmaceutical Co., Ltd. |

生殖内分泌学及びホルモン療法に注力しています。 |

内分泌治療薬 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 内分泌治療薬 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

内分泌治療薬市場最近の開発

世界的な商用化と技術の進歩:

内分泌治療薬市場に関連する最近の世界的な商業的発売及び技術的進歩の一部は次のとおりです:

|

会社名 |

発売詳細 |

|

Sanofi (フランス) |

2024年3月にヨーロッパで、インスリン グラルギンとリキシセナチドを組み合わせた使い捨てペン型製剤「Soliqua FlexTouch」を導入しました。これにより、EU市場シェアを9%増加させました。 |

|

Biocon Biologics (インド) |

2024年4月にラテンアメリカ及び東南アジアでインスリン アスパルトのバイオシミラーを発売し、Bioconのインスリン市場シェアを前年比15%拡大させました。 |

日本における商用化と技術の進歩

日本の内分泌治療薬市場に関連する最近の商業的発売及び技術的進歩の一部は次のとおりです:

|

会社名 |

発売詳細 |

|

Takeda Pharmaceutical |

2024年4月に副腎不全治療薬「TAK-279」を発売しました。大学病院での早期導入により、同カテゴリで7.2%の市場シェアを獲得しています。 |

|

Kissei Pharmaceutical |

2024年5月に食後血糖コントロール用の徐放性メトグリニド「Glufast XR」を発売しました。高齢の糖尿病患者を主な対象としています。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証