- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

電動建設機械市場エグゼクティブサマリ

1) 電動建設機械市場規模

電動建設機械市場に関する弊社の調査レポートによると、市場は2026-2035年の予測期間において約21%の年間複利成長率(CAGR)で成長すると予想されています。2035年には、市場規模は964億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は136億米ドルでしました。世界的な規制の推進と、電子バッテリー容量及び充電インフラの整備により、世界の周辺地域における電動建設機械の需要が拡大しています。

2) 電動建設機械市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される電動建設機械市場の傾向には、電動ショベル、電動ローダー&ドーザー、小型電動建設機械などが含まれます。予測期間中に電動建設機械市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2026-2035年) |

主要な成長要因 |

|

電動油圧ショベル |

アジア太平洋地域 |

22.5% |

都市インフラの整備、バッテリーサイズの革新、フリートの電動化義務化 |

|

電動ローダー・ドーザー |

北米 |

21.8% |

低排出ガス施設規制、テレマティクスの統合、運用コストの削減 |

|

小型電動建設機械 |

ヨーロッパ |

23.0% |

屋内/市街地における施設需要、騒音規制、モジュール式バッテリーシステム |

|

電動クレーン・ホイスト |

アジア太平洋地域 |

23.2% |

港湾/空港の拡張、EVバッテリーの規模拡大、官民インフラファンド |

|

電動ダンプトラック・ダンプトラック |

ラテンアメリカ |

22.7% |

鉱業/道路改修プロジェクト、燃料価格の変動、ディーゼル代替インセンティブ |

ソース: SDKI Analytics 専門家分析

3) 市場の定義– 電動建設機械とは何ですか?

電動建設機械とは、電気で稼働する建設車両及び機械を指します。資材の吊り上げ、圧縮、運搬、輸送に広く使用されています。主な利点は、騒音公害の低減と有害排出物の大幅な削減です。

一次分類に基づいて、電動建設機械はバッテリー式、プラグインハイブリッド式、ハイブリッド式、燃料電池式に分類されます。さらに二次分類に基づいて、土木、道路建設、吊り上げ、資材加工、携帯工具に分類されます。

4) 日本の電動建設機械市場規模:

日本の電動建設機械市場は、地震に弱い建設現場における最先端のロボット技術の導入と、小型・低振動の掘削機への国を挙げた取り組みにより、2035年までに年間複利成長率(CAGR)10.5%で成長すると予想されています。この成長は、水素電気ハイブリッド車や都市の高密度化に向けた政策によって牽引され、精密トンネル掘削や中核地域以外のエコリゾートにも波及しています。米国商務省は、日本の建設機械が年間5.7百万トンのCO2を排出していると推定しています。弊社の分析によると、この環境問題は2030年までに特殊用途の需要を14%増加させ、操作の精度向上と災害への備えを強化すると予測されています。自律航法とセンサーフュージョンのリーダー企業(Hitachi Construction Machinery や Kubotaなど)は、稼働率の向上だけでなく、小型でハイテクなソリューションの原型である日本のゼロウェイスト精神の実現に向けて取り組んでいます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、電動建設機械市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

電動ミニショベルの販売 |

小型機器セグメントにおける市場シェア、顧客満足度及びリピート率 |

都市再開発プロジェクト、厳格な都心騒音規制、ディーゼル燃料価格の高騰 |

騒音や大気質への懸念から、住宅密集地ではゼロエミッション機械への需要が高まっています。建設業者は、環境や地域社会への影響について評価される機会が増えています。 |

高 |

|

バッテリー・アズ・ア・サービス(BaaS)とリースモデル |

経常収益の成長、バッテリーリース契約の更新率、顧客初期費用の削減 |

バッテリー式電気機器の初期費用の高さ、バッテリー技術の急速な進歩、予測可能な運用コストに対する顧客の要望 |

顧客の嗜好は、設備投資モデルから運用投資モデルへとシフトしています。バッテリーの劣化や技術の陳腐化に対する懸念は大きく、BaaSモデルはこれらを効果的に軽減します。 |

中 |

|

超小型電気機器の開発 |

ニッチアプリケーションにおける販売量、専門分野における新規顧客獲得数 |

より軽量で操作しやすい機械を求める高齢労働者、建設プロジェクトの小型化、屋内作業及び精密作業のニーズ |

市場では、室内解体や伝統的な日本庭園の造園など、機動性が極めて重要な限られた空間での作業向けに、機械の高度に特化していく傾向が見られます。 |

低 |

|

統合充電インフラソリューション |

Mask |

|||

|

テレマティクスとデータ駆動型フリートマネジメントサービス |

||||

|

電気機器のレンタル及びシェアリングプラットフォーム |

||||

|

ディーゼルから電気への転換のための改造サービス |

||||

|

災害への対応と復旧のための特殊機器 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の電動建設機械市場の都道府県別内訳:

以下は、日本の電気建設機械市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京 |

24.0% |

高密度都市再開発、自治体の事業所における排出ガス規制、先進的な車両近代化 |

|

大阪 |

22.5% |

主要港湾地域のインフラ更新、公共セグメントの排出ガス目標、小型機器の需要 |

|

神奈川 |

23.0% |

工業団地のアップグレード、スマートシティ実証プロジェクト、先進的なバッテリー機器の試験プログラム |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

電動建設機械市場成長要因

弊社の電動建設機械市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因となると予測されています。

-

非道路車両からの排出ガス規制強化による製品代替の促進:

非道路車両からの排出ガス規制強化と監視は、ディーゼルエンジン搭載建設機械の法定運転可能範囲を直接的に縮小し、バッテリー駆動やゼロエミッションの代替機器を優遇する規制の枠組みを作り出しています。例えば、EUのNRMM(非道路移動機械)規制(Stage V、EU規則2016/2018及びその後継に統合)は、排出ガス規制の対象範囲をこれまで規制対象外であったエンジンサイズに拡大し、使用中のモニタリング要件を導入しました。これは、ヨーロッパで内燃機関搭載機械を販売するOEMにとって、大きなコンプライアンスコストとなります。

同時に、米国環境保護庁(EPA)による多種汚染物質規制の制定と長年にわたる非道路車両/DERAプログラムは、交換及び改造のインセンティブを促進し、ディーゼル排気管からの汚染物質に関する取り締まりを強化しました。例えば、米国エネルギー省(DOE)のMHDV計画(2024年12月)では、中型・大型車両の脱炭素化目標を掲げ、2030年までにゼロエミッションMHDVの販売を拡大するという目標を掲げています。これは、大型機械を購入する建設車両にも波及すると見込まれています。明確な規制制限、連邦政府の措置、そして稼働中のモニタリング要件は、ディーゼル機械の政策主導による製品サイクルを短縮し、所有者やレンタル車両が電動機械を導入するための短期的なコンプライアンス上のインセンティブを生み出すことになりそうです。

-

電動化投資のリスクを軽減する直接的な公的資金、助成金、調達プログラム:

助成金、実証実験、港湾資金、DOEのNOFO(新規事業創出プログラム)といった、対象を絞った大規模な公的資金提供と調達プログラムは、電動化を投機的な技術投資から、建設資産所有者にとって資金調達可能な低リスクプロジェクトへと転換させています。例えば、米国連邦政府のプログラムは、DOE(エネルギー省)の資金提供機会や港湾における低排出/ゼロ排出技術プログラムなど、低排出/ゼロ排出オフロード機器の実証、バッテリー研究開発、スマート充電、導入に資金を提供しています。これらのプログラムは、電動化パイロット事業の大部分をカバーする資金を提供しています。

これらのプログラムは、設備投資と充電インフラにおける先行者コストの障壁を低減し、同時にOEMとバッテリーサプライヤーに需要シグナルを生み出すことを目指しています。企業側では、OEMは商業規模の試験や早期学習プログラムで対応しています。例えば、2024年1月に発表されたCaterpillarとCRHによる70-100トン積バッテリー式電動オフロードトラックに関する戦略的契約は、公的資金とパートナーとの共同投資を活用して運用を検証するものです。公的助成金は現場での充電と実証リスクの大部分をカバーできるため、調達パイプライン(公共事業、港湾、大手請負業者)は事実上、早期導入が保証され、電動建設機器の受注を加速させることができます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 電動建設機械市場の世界シェア

SDKI Analyticsの専門家によると、以下は電気建設機械市場の世界シェアに関連するレポートの洞察です:

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

21% |

|

2025年の市場価値 |

136 億米ドル |

|

2035年の市場価値 |

964 億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

電動建設機械市場セグメンテーション分析

電動建設機械市場の見通しに関連する様々なセグメントにおける需要と機会を把握するための調査を実施しました。市場は、機器タイプ別、電源別、アプリケーション別、自動化レベル別に分割されています。

機器タイプ別に基づいて、掘削機、ローダー、クレーン、ダンプトラック、その他(コンパクター、舗装機など)に分割されていますされます。これらのうち、掘削機は予測期間中に世界市場シェアの30%を占めると予測されています。産業オートメーションの進歩と規制の厳格化は、世界の掘削機市場の拡大を促進する重要な成長要因です。国際ロボット連盟(IFRO)のレポートによると、産業用途へのロボットの統合は急速に進んでおり、2024年までに9%の成長が見込まれています。特に、自律掘削などの作業はロボット技術と密接に関連しています。掘削機は非常に複雑な作業を実行できるだけでなく、GPSガイダンスやロボット制御などの高度な機能とスマートに統合されています。

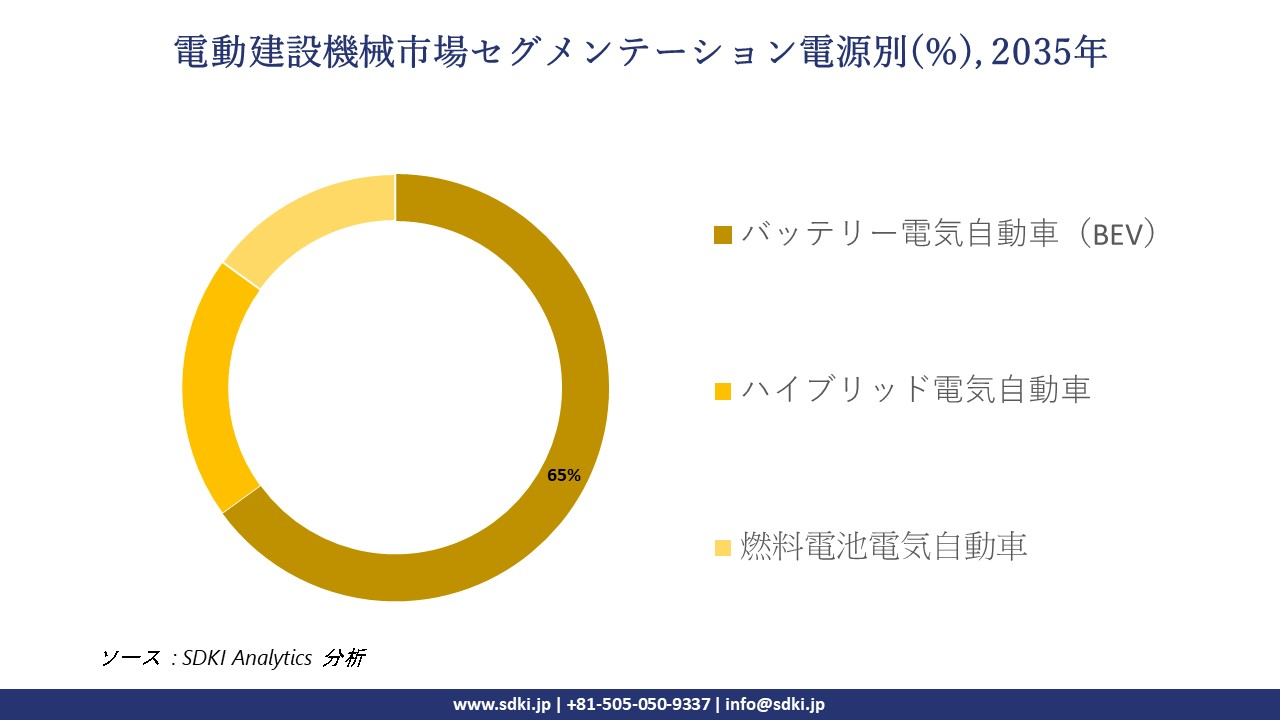

電源別に基づいて、バッテリー電気自動車(BEV)、ハイブリッド電気自動車、燃料電池電気自動車に分割されています。BEVは2035年までに世界市場シェアの65%を獲得すると予測されています。バッテリーコストの低下と充電インフラの整備が、世界市場におけるBEV動力源の需要を牽引しています。米国エネルギー省の報告書によると、リチウムイオン電池パックのコスト構造は市場で低下傾向にあります。これにより、幅広い産業用途でBEVの採用が加速しています。掘削機のシンプルさと高い運用効率も、市場での採用率を押し上げています。

以下は、電動建設機械市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

機器タイプ別 |

|

|

電源別 |

|

|

アプリケーション別 |

|

|

自動化レベル別 |

|

ソース: SDKI Analytics 専門家分析

世界の電動建設機械市場の調査対象地域:

SDKI Analyticsの専門家は、この電気建設機械市場に関する調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

電動建設機械市場の制約要因

電動建設機械の世界市場シェアを阻害する主な要因は、複雑なインフラと燃料補給要件です。電動機械は適切なインフラが整備されていないため、稼働時間が短く、遠隔地でのプロジェクトには適していません。そのため、メーカーは充電ソリューションのアップグレードと開発を余儀なくされ、多大なコスト増加を招き、市場参入の複雑さと市場成長の阻害につながっています。

電動建設機械市場 歴史的調査、将来の機会、成長傾向分析

電動建設機械 メーカーの収益機会

世界中の電気建設機械メーカーに関連する収益機会のいくつかは次のとおりです:

|

機会分野 |

対象地域 |

成長の原動力 |

|

都市部の「静穏地帯」建設車両群 |

ヨーロッパ |

人口密集地域における厳しい騒音・排出規制が、電動機械の需要を押し上げています。 |

|

大規模インフラ電化(道路・橋梁) |

アジア太平洋地域 |

急速なインフラ整備と低炭素建設への取り組みは、電動重機の普及を促進しています。 |

|

電動機械のレンタルビジネスモデル |

北米 |

フリートオーナーは、初期費用の軽減とライフサイクルリスクの管理のため、リースやEaaS(Equipment as a Service)を好んでいます。 |

|

遠隔地向けバッテリー交換及びモジュラー式電力システム |

Mask |

|

|

ラテンアメリカの新興都市建設向け小型電動機械の輸出 |

||

|

電動車両群向けアフターサービス及びデジタルテレマティクス |

||

|

アジア太平洋地域における電動建設機械の現地製造・組立 |

||

|

公共事業におけるグリーン調達及びESG重視の入札 |

||

ソース: SDKI Analytics 専門家分析

電動建設機械 の世界的なシェア拡大に向けた実現可能性モデル

弊社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、電気建設機械市場の世界シェアを分析しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

リース/サブスクリプションモデル |

北米 |

成熟 |

民間 |

先進国 |

高 |

確立された建設金融市場とレンタル文化は、電気機器のリースを支えています。 |

|

現地組立合弁会社 |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興国/発展途上国 |

中 |

現地製造へのインセンティブとサプライチェーンの現地化の必要性により、合弁事業は効果的です。 |

|

モジュール型電力インフラモデル |

中東とアフリカ |

新興市場 |

民間 |

発展途上国 |

低 |

遠隔地や大規模な現場では、機器に加え、モジュール式のバッテリー/充電インフラモデルが役立ちます。 |

|

小型/電動都市型機械に重点を置く |

Mask |

|||||

|

公共調達グリーン機器スキーム |

||||||

|

アフターマーケット向けデジタルサービス・エコシステム |

||||||

|

輸出志向型製造拠点 |

||||||

|

バッテリー交換/シェア充電インフラモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

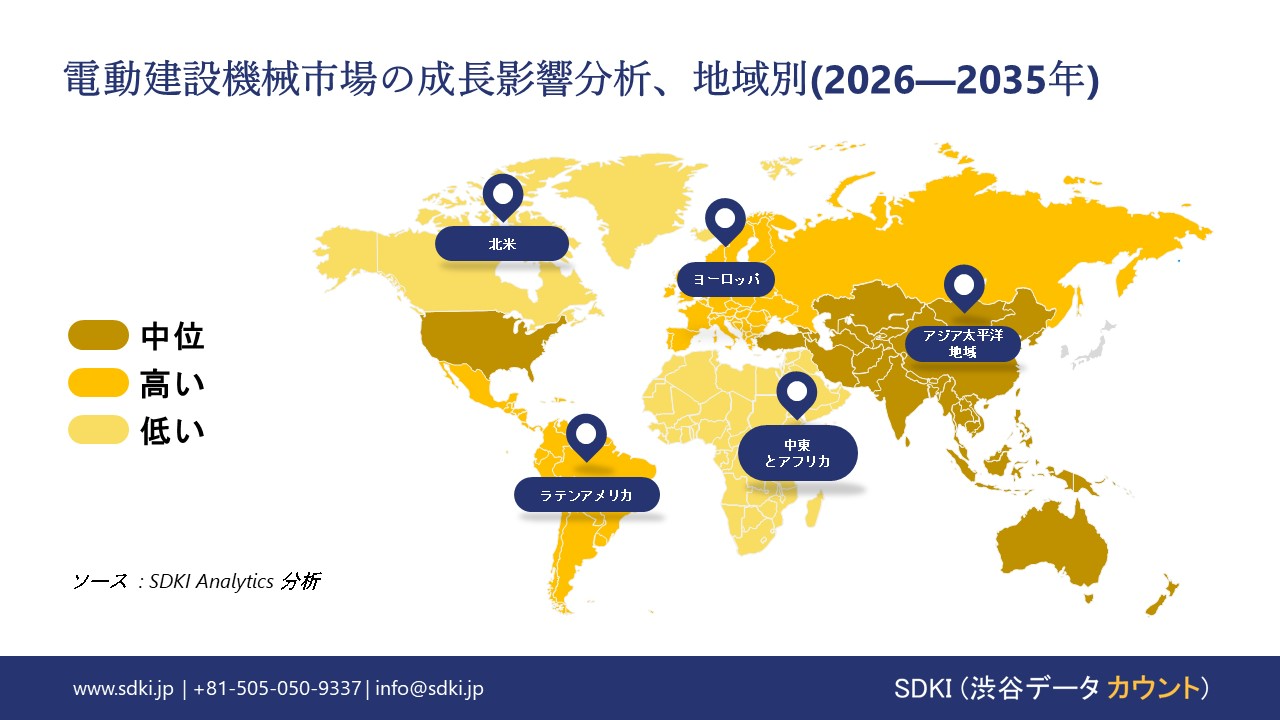

➤ 北米の電動建設機械市場規模:

北米の電動建設機械市場は、2035年まで年間複利成長率(CAGR)25%で成長すると予測されています。これは、連邦政府による補助金、厳格な大気浄化規制、そして米国とカナダ全土におけるデータセンター建設ブームによって牽引されています。主な促進要因としては、物流拠点の車両群の一部として電動スキッドステアのアップグレードや、厳しい気象条件下でのバッテリー寿命を延ばすAIを活用した予測分析などが挙げられます。米国エネルギー情報局によると、年間電力消費量は2025年と2026年に増加し、2024年の水準を超えると予測されています。消費量は2025年に4,187億kWh、2026年には4,305億kWhに達し、2024年の4,097億kWhの最高値を上回ると予測されています。弊社の分析によると、電力需要の増加傾向により、電気機械の導入が25%増加し、サプライチェーンの効率化と排出量の削減が促進されます。

- 北米の電動建設機械市場の強度分析:

北米の電気建設機械市場に関連する国の市場強度分析は:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

高 |

中程度 |

|

規制支援レベル |

高 |

中程度 |

|

充電インフラ |

先進国 |

発展途上 |

|

顧客普及率 |

Mask |

|

|

初期コストプレミアム |

||

|

技術成熟度 |

||

|

バッテリー技術 |

||

|

研究開発投資 |

||

|

レンタル市場におけるプレゼンス |

||

|

流通ネットワーク |

||

|

サービスインフラ |

||

|

競争激化 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの電動建設機械市場規模:

ヨーロッパの電動建設機械市場は、EUが積極的な脱炭素化を推進し、ドイツからイギリスの間に都市中心部の大規模な改修を進めていることから、2035年までに年間複利成長率20%を記録すると予想されています。この推進力は、自治体工事におけるゼロエミッショングレーダーの要件と、風力発電網と連携して連続運転を可能にする交換可能なバッテリーパックの開発に基づいています。改正された建物エネルギー性能指令は、EUのエネルギー消費量を2020年基準で2030年と比較して11.7%削減することを目指しています。弊社の分析によると、この効率化の必要性は、2030年までに改修工事における電動工具の採用を22%増加させると予想されており、資産の持続可能性と規制の調和を強化することになります。Liebherr や Wacker Neusonなどのリーダー企業は、リサイクル可能な駆動装置の設計を開発しており、規制に準拠した先進的な電動化システムにおけるヨーロッパの卓越性を際立たせています。

- ヨーロッパの電動建設機械市場の強度分析:

ヨーロッパの電気建設機械市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高 |

非常に高い |

高 |

|

規制支援レベル |

高 |

非常に高い |

高 |

|

充電インフラ |

先進国 |

上級 |

先進国 |

|

顧客普及率 |

Mask |

||

|

初期コストプレミアム |

|||

|

技術成熟度 |

|||

|

バッテリー技術 |

|||

|

研究開発投資 |

|||

|

レンタル市場におけるプレゼンス |

|||

|

流通ネットワーク |

|||

|

サービスインフラ |

|||

|

競争激化 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の電動建設機械市場規模:

アジア太平洋地域は、中国やインドなどの大国における都市化率の急速な上昇、政府支援による大規模プロジェクト、そして排出ガスゼロの車両への移行により、2035年までに電動建設機械市場を牽引し、45%のシェアを占めると予測されています。この市場拡大を牽引しているのは、拡大する地下鉄プロジェクトにおけるバッテリー駆動のブルドーザーやクレーンの需要増加と、太陽光発電システムと連動して稼働停止時間を短縮できる急速充電技術の革新です。2024年9月、世界銀行は東アジア・太平洋地域のエネルギー転換政策と制度を支援するため、25億米ドルの資金援助プログラムを導入しました。こうした集中的な資金投入により、2030年までに電動機械の普及が15%増加し、地域全体のグリーンインフラの生産性向上につながると予測されます。Komatsu や Hyundaiなどの企業は、モジュラー電動ローダーの現地生産を増やしており、量ベースの弾力性のある電動化政策においてアジア太平洋地域のリーダーシップを固めています。

- アジア太平洋地域の電動建設機械市場の強度分析:

アジア太平洋地域の電気建設機械市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

韓国 |

中国 |

インド |

マレーシア |

|

市場成長の可能性 |

中程度 |

高 |

非常に高い |

高 |

低 |

|

規制支援レベル |

中程度 |

高 |

非常に高い |

中 |

低 |

|

充電インフラ |

先進国 |

上級 |

発展途上 |

限定的 |

限定的 |

|

顧客普及率 |

Mask |

||||

|

初期コストプレミアム |

|||||

|

技術成熟度 |

|||||

|

バッテリー技術 |

|||||

|

研究開発投資 |

|||||

|

レンタル市場におけるプレゼンス |

|||||

|

流通ネットワーク |

|||||

|

サービスインフラ |

|||||

|

競争激化 |

|||||

ソース: SDKI Analytics 専門家分

電動建設機械業界概要と競争ランドスケープ

電動建設機械市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

電動建設機械との関係 |

|

Caterpillar Inc. |

米国 |

電動式及びハイブリッド式の掘削機、ローダー、現場電源ソリューションのメーカー |

|

Volvo Construction Equipment |

スウェーデン |

電動式コンパクトショベル、ホイールローダー、アーティキュレート式ダンプトラックなど、幅広い製品を製造 |

|

Liebherr Group |

ドイツ |

バッテリー式及びケーブル式電動式掘削機、クレーン、マテリアルハンドラーの開発・製造 |

|

Doosan Bobcat |

Mask |

|

|

JCB |

||

|

CNH Industrial (Case CE, New Holland) |

||

|

Hyundai Construction Equipment |

||

|

SANY Heavy Industry |

||

|

Kramer-Werke GmbH |

||

|

LiuGong |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

電動建設機械の世界及び日本の消費者トップ10は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Skanska AB |

|

||

| Kajima Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の電動建設機械市場メーカーシェアを独占するトップ10社は:

|

会社名 |

事業状況 |

電動建設機械関連 |

|

Komatsu Ltd. |

日本発祥 |

電動式及びハイブリッド式油圧ショベル、ダンプトラック、PC01E-1マイクロショベルの製造業者。 |

|

Hitachi Construction Machinery |

日本発祥 |

ZX55U-6EB及びZX85USB-6EBミニショベルを含む電動式油圧ショベルの製造業者。 |

|

Kubota Corporation |

日本発祥 |

建設及び農業分野向け電動式マイクロショベル及びトラクターの製造業者 |

|

Takeuchi Mfg. Co., Ltd. |

Mask |

|

|

Yanmar Holdings Co., Ltd. |

||

|

Kobelco Construction Machinery |

||

|

IHI Construction Machinery |

||

|

Furukawa Rock Drill (FRD) |

||

|

Wacker Neuson Group |

||

|

Airman |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

電動建設機械 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 電動建設機械 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

電動建設機械市場最近の開発

日本だけでなく世界的にも、電動建設機械市場に関連する最近の商業化や技術の進歩には次のようなものがあります:

|

月と年 |

関係企業・機関 |

電動建設機械市場への接続 |

|---|---|---|

|

2025年1月 |

Volvo Construction Equipment |

Volvo Engineeringは、インドで開催されたEXCON 2023において、ローダー、油圧ショベル、充電インフラなど、同社最大規模の電動建設ソリューションを展示しました。これは、大規模な導入準備状況を示し、最も急速に成長している建設地域の一つにおける導入を加速させることで、電動建設機械市場を強化するものです。 |

|

2024年9月 |

Hitachi Construction Machinery, Dimaag-AI |

Hitachi Construction MachineryはDimaagと提携し、交換式バッテリー技術を採用した1.7トン積ゼロエミッションのコンパクトショベルを共同開発しました。これにより、持続可能性と運用の柔軟性を向上させる、コンパクトで都市部に特化したソリューションを推進し、電動建設機械市場を支援します。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証