- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

電気バス市場規模

2026―2035年の電気バス市場の規模はどのくらいですか?

電気バス市場に関する当社の調査レポートによると、同市場は予測期間(2026―2035年)中に年平均成長率(CAGR)14.2%で成長すると予想されています。将来的には、市場規模は約1,401.6億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は約372億米ドルでしました。

市場シェアの面で、電気バス市場を牽引すると予想される地域はどれですか?

電気バスに関する当社の市場調査によると、アジア太平洋地域は予測期間中に約40%という圧倒的な市場シェアを維持すると予想されます。また、同地域は今後数年間で有望な成長機会を示すと見込まれており、最も高い年平均成長率(CAGR)で成長すると予想されます。この成長は主に、中国とインドにおける積極的な電気自動車普及目標によるものです。

_1785924262.webp)

電気バス市場分析

電気バスとは何ですか?

電気バスは、車載リチウムイオン電池によって全部または一部が駆動される公共交通機関の一種です。これらのバスは電気モーターで車輪を駆動し、電力網、充電ステーション、架線式パンタグラフなどを介して充電されます。

電気バス市場における最近の傾向は何ですか?

当社の電気バス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 排出量増加への懸念の高まり –

世界の道路輸送によるCO2排出量は2024年に6ギガトンを超え、2015年―8%増加しました。国際エネルギー機関(IEA)によると、ネットゼロシナリオ(NZE)では、世界の当局は車両の電気化を広く普及させることで、2030年末までにCO2排出量を4.09ギガトンに削減することを目指しています。

これは、電気バス市場にとって好ましいビジネス環境が存在することを示しています。経済複雑性観測所(OEC)によると、2023―2024年の、10人以上を一度に運ぶことができる電気公共交通車両の出荷台数が世界中で10.8%も増加したことからも、こうした環境の充実ぶりがうかがえます。

- 国家レベルの気候変動対策とネットゼロ目標 ―

これらの車両は、温室効果ガス排出量の削減とネットゼロ目標の達成に向けた、より広範な国内外の取り組みを支援するものであるため、より多くの地方自治体が導入に関心を示しています。これは、電気バス市場にとって安定した収入源となる可能性があります。

同様の例として、インド政府は2024年10月、394百万米ドルの専用資金を投じて、全国で38千台の電気バスを導入する「PM e-Bus Sewa-PSMスキーム」を開始しました。このPM E-DRIVE関連の取り組みは、2030年末までにインドにおける電気バスの販売台数を6%以上増加させることを目標としています。

電気バス市場は日本の市場参入企業にどのようなメリットをもたらすのか?

日本の電気バス市場は、日本の市場参入企業にとって、自動車分野における専門知識を活用し、カーボンニュートラルに向けた国家的な潮流に乗る絶好の機会となっています。技術的リーダーシップと競争力のある収益源の拡大は、このビジネスにおける主要な市場成長機会であります。市場を活性化させる要因としては、厳格な環境規制、ネットゼロ目標、政府によるインフラ補助金、技術の成熟、そしてデジタル化などが挙げられます。

2024年のEIAレポートによると、日本政府は2050年までに温室効果ガス排出量実質ゼロまたはカーボンニュートラルを達成するためのエネルギー政策を発表しており、電力部門では2030年を目標としているため、再生可能エネルギー設備への投資が加速しています。さらに、Worldmetrics 2026レポートでは、日本のEV市場は2023-2030年の年平均成長率14.2%で成長すると予測されており、政府は2030年までに新車販売台数の30―35%、2035年までに80%をEVが占めることを目標としています。

一方、日本では電気自動車(EV)購入者は最大2.4百万円の税額控除を受けられ、商用EVは3百万円の補助金の対象となります。したがって、電気バスは都市部における排出量削減に直接貢献し、日本の2050年カーボンニュートラル目標にも合致しています。

電気バス市場に影響を与える主な制約要因は何ですか?

電気バス市場における主要な制約要因の一つは、多くの都市で充電インフラが限られていることであります。十分な充電ステーションがないと、運行に遅延や非効率が生じます。これは普及率の低下につながり、市場の見通しにも悪影響を及ぼします。多くの調査報告書は、充電ネットワークの不足が運行事業者や地方自治体にとって依然として大きな障害となっていることを指摘しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

電気バス市場レポートの洞察

電気バス市場の将来見通しはどうですか?

SDKI Analyticsの専門家によると、電気バス市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

14.2% |

|

2025年の市場価値 |

372億米ドル |

|

2035年の市場価値 |

1,401.6億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics専門家による分析

電気バス市場はどのように区分されていますか?

当社は、電気バス市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、推進方式別、アプリケーション別、バスの種類別、電池の種類別、バスの長さ別、および消費者別セグメントによって分類されています。

電気バス市場は、推進方式別によってどのように区分されるのですか?

電気バス市場の見通しによると、推進方式別は重要な市場セグメントとして挙げられており、BEV(電池式電気バス)、FCEV(燃料電池式電気バス)、PHEV(プラグインハイブリッド式電気バス)という下位セグメントに基づいて業界が区分されています。

したがって、予測期間中の当社の観察によると、 BEV(電池式電気バス)は、充電式電池と電気モーターで完全に駆動するため、運用コストが低く、排出ガスがゼロであり、世界の脱炭素化政策と強く合致していることから、市場シェアの70%を占める主要なバスになると見込まれています。

さらに、インド政府報道情報局(PIB)によると、2019年4月1日―、FAME Indiaは11,500カロルルピーの予算支援を受けて、二輪、三輪、四輪の電気自動車の販売を促進するために実施され、6,862台の電気バスがさまざまな州政府や都市に承認され、この電気バスの総数のうち、2025年2月28日までに5,135台の電気バスが供給されました。

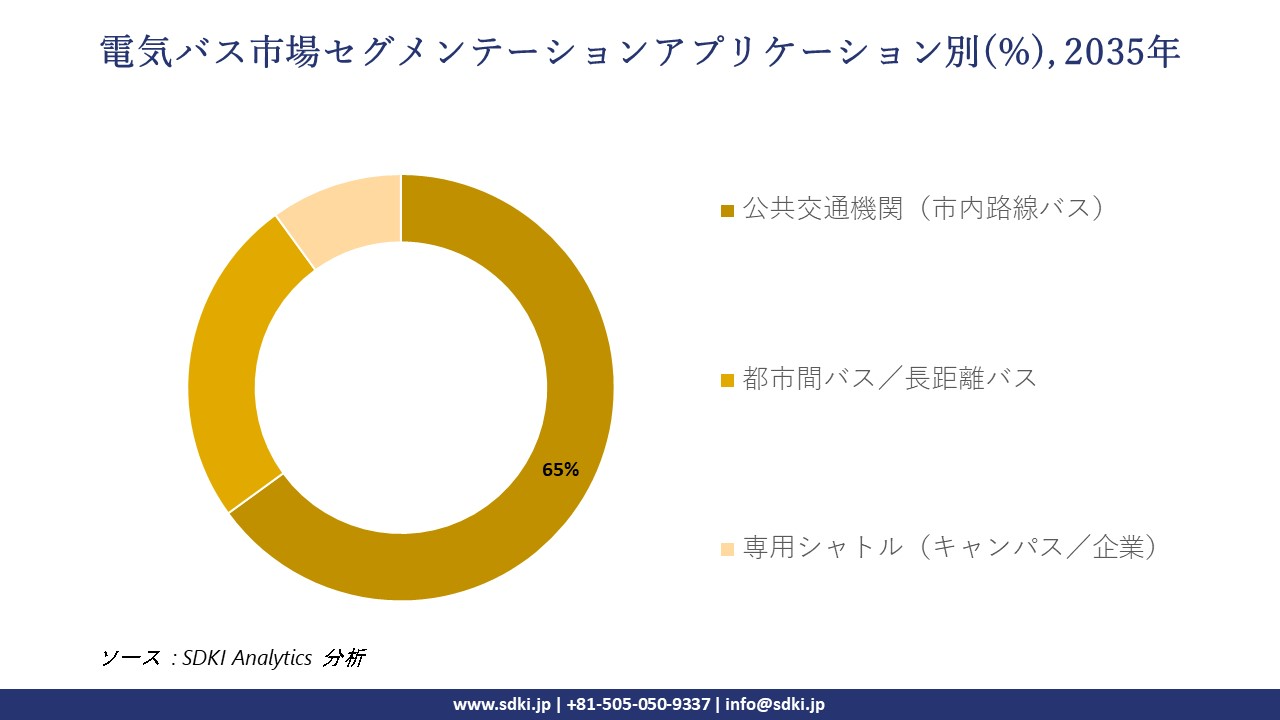

電気バス市場はアプリケーション別にどのように区分されていますか?

アプリケーション別に基づいて、電気バス市場は公共交通機関(市内路線バス)、都市間バス、専用シャトル(キャンパス/企業)といったサブカテゴリーにさらに細分化されます。そのため、当社の調査アナリストは、公共交通機関における電気バスのアプリケーションが、乗客数の多さ、政府からの資金援助、都市の大気質改善イニシアチブといった要因から、市場シェアの65%を占め、支配的な地位を占めると予測しています。

一方、インド政府広報局(PIB)の2023年報告書では、「PM-eBus Sewa」が169都市でPPPモデルに基づき10,000台の電気バスによるバス運行を支援するために承認されたことが強調されています。

電気バス市場に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

推進方式別 |

|

|

アプリケーション別 |

|

|

バスの種類別 |

|

|

電池の種類別 |

|

|

バスの長さ別 |

|

|

消費者別 |

|

ソース: SDKI Analytics専門家による分析

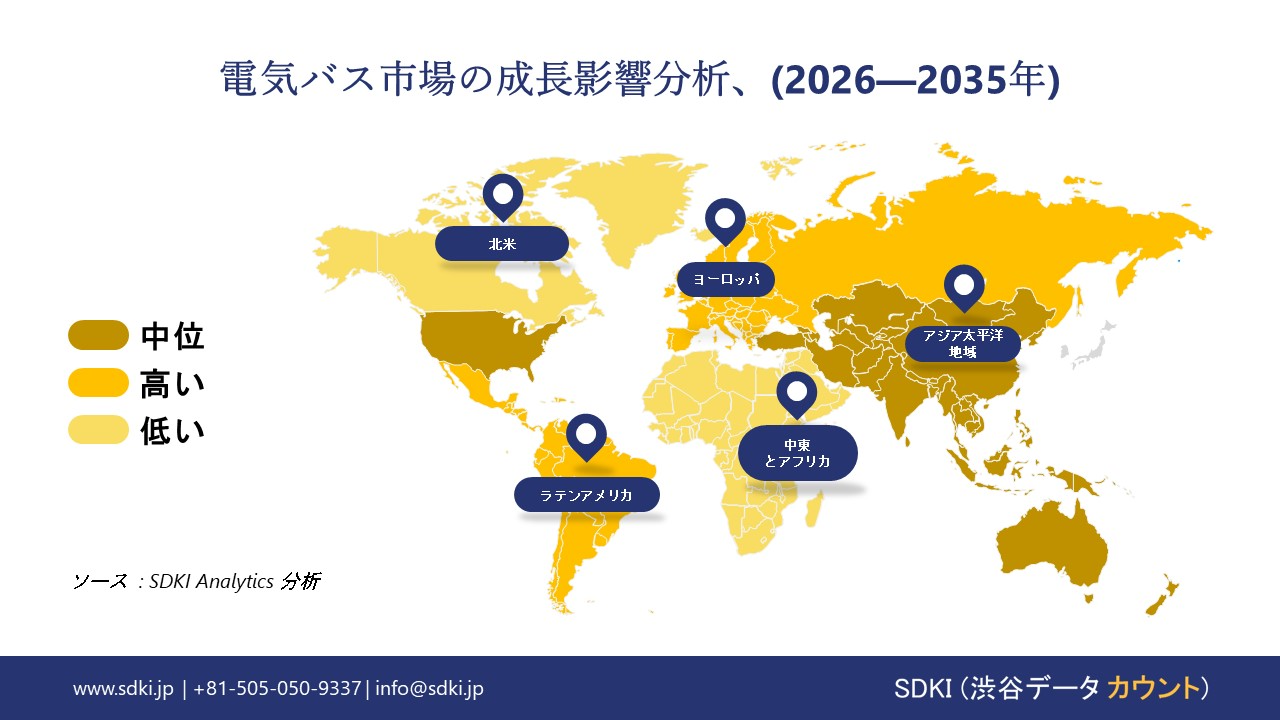

電気バス市場の傾向分析と将来予測:地域別市場見通しの概要

アジア太平洋地域では、電気バス市場が急速に拡大しており、予測期間中に40%という最大の市場シェアを占めるとともに、年平均成長率(CAGR)16%で最も急速に成長する市場になると予想されています。特に中国や日本などの近隣地域ではその傾向が顕著であります。

当社の市場分析によると、2015―2023年までの世界の電気バス増加分の90%以上をアジア太平洋地域が占めており、中でも中国が圧倒的な成長率を牽引しています。この力強い普及は、電気バスメーカーと運行事業者双方にとって市場の見通しを改善するものとなっています。

SDKI Analyticsの専門家は、電気バス市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics専門家による分析

北米における電気バス市場の市場実績はどうですか?

北米では、電気バス市場は公共交通機関だけでなく学校分野においても着実に普及が進んでいます。多くの調査報告書では、交通機関による継続的な電化の取り組みが、インフラ、資金調達、車両移行において大きな課題となっていることも指摘されています。

カリフォルニア州統計局(Calstat)による米国政府の公式データによると、燃料電池電気バスは2023年から55%増加しており、電気バスの普及が徐々に進んでいることを示しています。これは、資金調達や供給面での逆風があるにもかかわらず、よりクリーンなモビリティ計画が継続されていることから、市場の明るい見通しを裏付けるものでもあります。

電気バス調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、電気バス市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、細分化されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

電気バス市場で事業を展開している主要なグローバル企業はどれですか?

当社の調査レポートによると、世界の電気バス市場の成長において重要な役割を担う主要企業には、BYD Company Ltd.、Proterra Inc.、Volvo Buses、Daimler AG(Mercedes-Benz eCitaro)、Solaris Bus & Coachなどが含まれます。

電気バス市場で競合している主要な日本企業はどれですか?

市場見通しによると、日本の電気バス市場の上位5社は、Toyota Motor Corporation、Hino Motors, Ltd、Isuzu Motors Ltd、Mitsubishi Fuso Truck&Bus Corporation、Nissan Motor Co., Ltdなどであります。

この市場調査レポートには、世界の電気バス市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、および主要な市場戦略が含まれています。

電気バス市場における最新のニュースや開発は何ですか?

- 2025年3月 – Enderaは、同社の電気シャトルバスB4が、アルトゥーナ耐久性試験において、同クラス最高となる総合スコア(90.1)を獲得したと発表しました。この試験は、耐久性、性能、信頼性に関する業界の主要なベンチマークであります。

- 2026年1月 – BYDは、2025年の電気バス輸出総台数が4,234台に達し、世界市場シェア24%を獲得、3年連続で世界第1位の電気バス輸出企業となったと発表しました。BYDは日本市場に10年間進出しており、路線バスやコミュニティバスを含め、累計納入台数は500台を超えています。

電気バス主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

電気バスマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証