- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

電動アクチュエータ市場エグゼクティブサマリ

1) 電動アクチュエータ市場規模

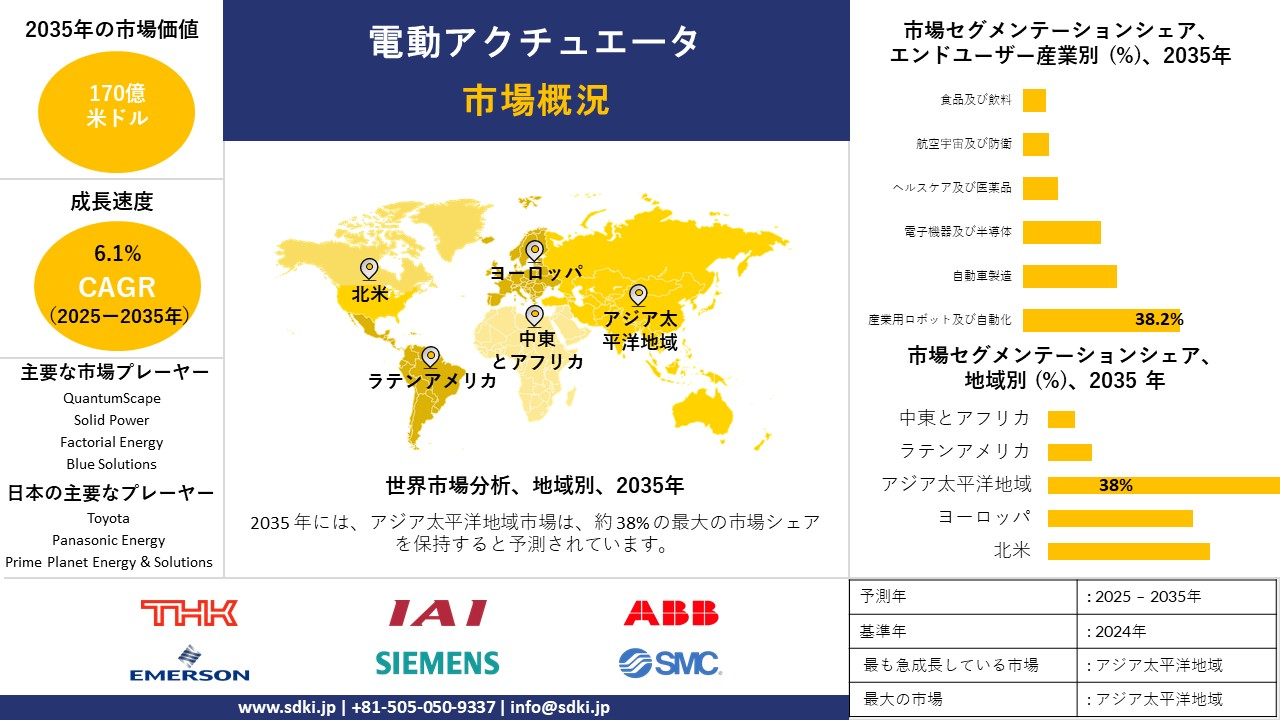

電動アクチュエータ市場に関する当社の調査レポートによると、市場は2025-2035年の予測期間中に6.1%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は約170億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は約90億米ドルでしました。産業オートメーションやスマートマニュファクチャリングの導入拡大は、世界中で電動アクチュエータの市場需要を押し上げています。

2) 電動アクチュエータ市場の動向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される電動アクチュエータ市場の傾向には、リニアアクチュエータ、ロータリーアクチュエータ、サーボアクチュエータなどの分野が含まれます。以下では、予測期間中に電動アクチュエータ市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR (2025-2035年) |

主要な成長要因 |

|

リニアアクチュエータ |

アジア太平洋地域 |

7.2% |

自動マテリアルハンドリングシステムの普及、電子機器組立における高精度化の需要、電気自動車用バッテリー生産ラインの拡大 |

|

ロータリーアクチュエータ |

ヨーロッパ |

6.1% |

プロセス産業用バルブシステムの近代化、厳格な産業安全規制、老朽化した空気圧インフラの省エネ改修 |

|

サーボアクチュエータ |

北米 |

7.8% |

複雑なタスクのための先進ロボットとの統合、自動車製造における高速・高トルクのニーズ、協働ロボットアプリケーションの成長 |

|

スマート/IoT対応アクチュエータ |

アジア太平洋地域 |

8.5% |

インダストリー4.0と予知保全プロトコルの導入、リアルタイムの運用データ分析の需要、スマート製造に向けた政府の取り組み |

|

小型アクチュエータ |

北米 |

7.5% |

医療機器及びラボオートメーションにおける小型化の傾向、半導体製造におけるコンパクトオートメーションの需要、携帯型電子機器生産の成長 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 電動アクチュエータとは何ですか?

電動アクチュエータは、電気エネルギーを直線運動または回転運動の形で機械的運動に変換できる装置です。その特徴により、多くの用途において、油圧や空気圧といった従来の流体動力システムに代わる手段として活用されています。

さらに、世界の電動アクチュエータ市場は、これらのモーター駆動式アクチュエーションデバイスの設計、製造、販売に関わる世界的な産業と密接に関連しています。また、産業、商業、自動車など、様々な用途に合わせてカスタマイズされた幅広い製品も含まれています。

4) 日本の電動アクチュエータ市場規模:

日本の電動アクチュエータ市場は、2035年まで約6.2%の年平均成長率(CAGR)で成長すると予測されています。この市場は、特にエレクトロニクス、自動車、ロボット工学における産業オートメーションの力強い勢いに牽引されており、精密で効率的なモーション制御が求められ、需要を押し上げています。第二に、日本の人口高齢化は、医療機器、スマートホーム、交通機関、高齢者介護インフラにおけるアクチュエータ機器の需要拡大につながっています。

さらに、脱炭素化目標や、GX(グリーン トランスフォーメーション)戦略などのエネルギー効率規制は、油圧アクチュエータよりも電動アクチュエータの採用を促進しています。政府の政策もこれを後押ししています。例えば、2025年6月には、経済産業省によるロボット技術・地域連携ネットワーク(RING)プロジェクトが開始され、中小企業や地域におけるロボット(ひいてはアクチュエータ)の導入を加速させています。

- 日本の現地市場プレーヤーにとっての収益機会:

日本の現地市場プレーヤーにとって、電動アクチュエータ市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

半導体製造向け高精度アクチュエータ |

位置決め精度(µm)、平均故障間隔(MTBF) |

半導体ノードの微細化、生産歩留まり向上への需要、国内半導体工場の拡張 |

日本の半導体装置メーカーは世界的に有名であり、部品には非常に高い精度と信頼性を求めています。市場は、サプライヤーとの長期にわたる緊密な関係と、徹底したゼロディフェクト生産への注力によって特徴付けられます。 |

高 |

|

スマートビルディング向けHVAC向け省エネアクチュエータ |

エネルギー効率(IEクラス)、通信プロトコル準拠(BACnet、LonWorks) |

厳格な建築エネルギー基準、企業のサステナビリティ義務、スマートシティ・プロジェクトの成長 |

建築業界では、「カーボンニュートラル」に向けた文化的及び規制的な強い推進力があります。ビル管理者は初期購入価格よりもライフサイクルコストを優先しており、ビル管理システムとシームレスに統合された高効率のコネクテッドコンポーネントのプレミアム市場が形成されています。 |

中 |

|

電気自動車(EV)生産ライン向け高耐久性アクチュエータ |

デューティサイクル(オン/オフ動作)、IP等級(汚染耐性)、耐衝撃/振動性 |

EV生産の急速な拡大、バッテリーパック組立の自動化、政府による内燃機関の段階的廃止 |

EV生産への移行には、バッテリーと電気モーターの取り扱いのための新たな自動化ソリューションが必要です。これにより、厳格な安全性と清浄度要件を備えた、新しく繊細な組立環境で確実に動作できるアクチュエータに対する新たな需要サイクルが生まれます。 |

高 |

|

予知保全向けIoT対応アクチュエータ |

Mask |

|||

|

協働ロボット(コボット)向け小型アクチュエータ |

||||

|

高度産業オートメーション向けサーボアクチュエータ |

||||

|

水・廃水処理向けバルブアクチュエータ |

||||

|

ニッチ用途向けモジュール式・カスタマイズアクチュエータソリューション |

||||

ソース: SDKI Analytics 専門家分析

- 日本の電動アクチュエータ市場の都道府県別内訳:

以下は、日本における電動アクチュエータ市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

7.5% |

企業の研究開発センターと本社の集中、スマートビルディングインフラへの積極的な投資、先端技術系スタートアップ企業とベンチャーキャピタルの存在 |

|

大阪府 |

6.9% |

医薬品・化学品加工の主要拠点、地域物流・流通自動化への多額の投資、中堅製造サプライヤーの強固な基盤 |

|

神奈川県 |

7.2% |

先端バイオテクノロジー・IT産業の本拠地、物流自動化を推進する横浜港への近接性、電子機器・半導体関連施設の高密度 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

電動アクチュエータ市場成長要因

当社の電動アクチュエータ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

電動モータ及びドライブに対する規制強化により、アクチュエータ電動化の基準が引き上げられる:

当社の分析によると、モータ及びドライブの効率に関する一連の厳しい規制措置により、電動アクチュエーションの技術的及び商業的プロファイルが向上しています。EUのエコデザイン規則(委員会規則(EU)2019/1781)は、最低効率を厳格化し、低電圧モータ及び可変速ドライブの適用範囲を拡大したため、回転モータ及びリニアモータを使用するシステムの容量及びコンポーネントのアップグレードサイクルが生まれました。

同時に、米国エネルギー省は電動モータに関する新たな省エネ基準を最終決定し、OEM及びエンドユーザーに対し、旧式のモータ駆動アクチュエーションをより高効率なユニットに交換または改造するよう促しました。メーカーは既に規制と製品需要を結び付けており、例えばABBの製品ページや規制ガイダンスでは、EUの規則が高効率モータ及びドライブの普及を促進する主要な要因として挙げられています。また、ロトルクの決算では、電動アクチュエータ製品ライン及びデジタル製品の受注が好調であることが報告されています。主要市場における拘束的な効率閾値は、高効率電動アクチュエータ及び関連する駆動装置と制御装置の市場規模を直接的に拡大させる、強制的な交換及び改修の機会を生み出します。

建物レベルのエネルギー性能規制(EPBD及び各国における実施)による電動HVAC/ビル制御の導入促進:

世界の電動アクチュエータセクターの成長軌道を後押しすると予測される主要な傾向は、世界の主要市場における建物性能規制の厳格化です。例えば、ヨーロッパ及びその他の主要国における建物エネルギー性能規制の厳格化は、電動ダンパー、バルブアクチュエータ、及びゾーン制御デバイスの需要を具体的に高めています。

EUの建物エネルギー性能指令(EPBD)及び関連するEPB規格は、加盟国に対し、より強力な自動化と建物全体のエネルギー制御の推進を促すと予測されています。ヨーロッパ委員会は2021年以降、中間目標及び2050年目標の達成に向けて、ビルの自動化と統合を重視しています。米国では、エネルギー省のビル技術プログラムと、電動モーター及びHVAC機器のラベリング/効率規制により、電動化されたモーター駆動制御ソリューションに対するインセンティブが重複して生まれています。

さらに、大手ビルシステムインテグレーターやOEMは、これらの政策動向を製品戦略に結び付けています。ジョンソンコントロールズの2024年度年次報告書では、OpenBlueスマートビルディングプラットフォームとコアビジネス変革を、商業ビルオートメーションの需要拡大を軸に据えています。この市場では、電動バルブ/ダンパーがデジタル制御プラットフォームへの直接的なハードウェア入力として利用されています。規制と調達の連携により、エネルギー性能コンプライアンスと改修プログラムは、電動アクチュエータの複数年にわたる出荷パイプラインへと発展します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 電動アクチュエータ市場の世界シェア

SDKI Analyticsの専門家によると、電動アクチュエータ市場の世界シェアに関連するレポートの洞察を以下に共有します:

|

レポートの洞察 |

|

|

CAGR |

6.1% |

|

2024年の市場価値 |

170億米ドル |

|

2035年の市場価値 |

90億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

電動アクチュエータ市場セグメンテーション分析

当社は、電動アクチュエータ市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。エンドユーザー産業、製品タイプ、アクチュエーション技術、システム構成、力容量、販売チャネル、負荷容量別に市場をセグメント化しました。

エンドユーザー産業別に基づいて、産業用ロボット及び自動化、自動車製造、電子機器及び半導体、ヘルスケア及び医薬品、航空宇宙及び防衛、食品及び飲料に分割されています。これらの中で、産業用ロボット及び自動化は、2035年までに世界市場シェアの38.2%を占め、市場を席巻すると予想されています。極めて高い精度と優れた動的応答に対する高い需要は、関連するサブセグメントの成長を増幅させる重要な差別化要因です。産業オペレーションにおけるロボット統合の増加は、電動アクチュエータの採用率を加速させています。国際ロボット連盟(IFRO)の報告によると、2022年には世界で553,000台以上のロボットが統合されたとされています。特に、エレクトロニクス業界では2021年に960,000台以上のロボットが統合され、精密製造の需要が高まっています。

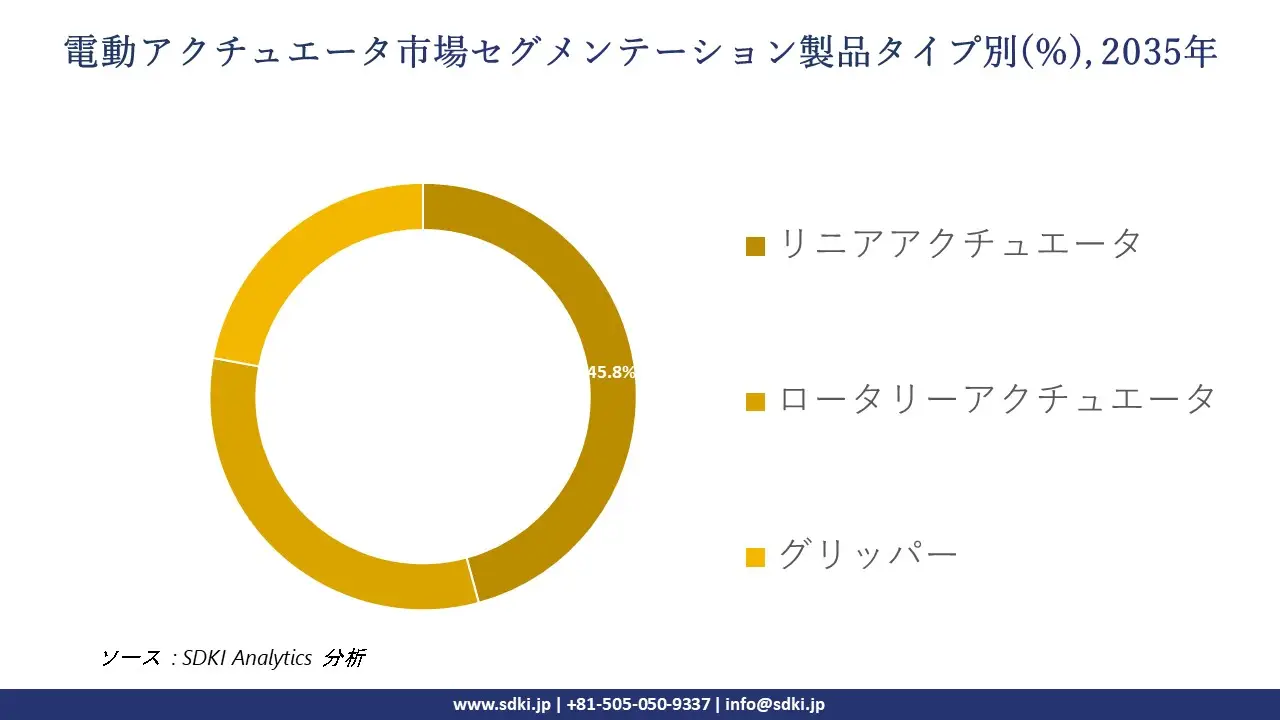

製品タイプ別では、リニアアクチュエータ、ロータリーアクチュエータ、グリッパーに分割されています。このうち、リニアアクチュエータが市場をリードしています。予測期間中、リニアアクチュエータは世界市場シェアの45.8%を獲得すると予想されています。ダイレクトリニアモーションは機械的な連結部を削減し、複雑な取り扱いやメンテナンスを産業プロセス内で制御します。高い位置決め精度により、マイクロメートルレベルの精度が求められる繊細な用途に適しています。さらに、ボールねじ、ベルト駆動設計など、多様な技術へのアクセスが確保されています。これらの差別化要因により、産業用途では高度な性能を実現するためにダイレクトリニアアクチュエータが採用されています。

以下は、電動アクチュエータ市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

エンドユーザー産業別 |

|

|

製品タイプ別 |

|

|

駆動技術別 |

|

|

システム構成別 |

|

|

力容量別 |

|

|

販売チャネル別 |

|

|

負荷容量別 |

|

ソース: SDKI Analytics 専門家分析

世界の電動アクチュエータ市場の調査対象地域:

SDKI Analyticsの専門家は、電動アクチュエータ市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分

電動アクチュエータ市場の制約要因

電動アクチュエータの世界市場シェアを阻害する大きな要因の一つは、代替システムとのコストと性能面での競争であり、この分野の成長軌道を阻害する可能性があります。例えば、油圧システムと空気圧システムは、特に高負荷用途において、その性能と初期コストの低さが既に確立されています。一方、電動アクチュエータは精度とエネルギー効率に優れていますが、初期購入価格とそれを支える電気インフラへの投資が導入の大きな障壁となる可能性があります。さらに、価格設定の問題はコスト重視の業界での導入率を低下させ、メーカーの成長機会を縮小させる可能性があります。

電動アクチュエータ市場 歴史的調査、将来の機会、成長傾向分析

-

電動アクチュエータメーカーの収益機会

世界中の電動アクチュエータメーカーに関連する収益機会の一部を以下に示します:

|

事業分野 |

対象地域 |

成長要因 |

|

スマート/IoT統合アクチュエータ |

北米 |

成熟した産業用アプリケーションにおけるコネクテッドシステムと予知保全への強い需要 |

|

省エネ/低消費電力アクチュエータ |

ヨーロッパ |

規制圧力と炭素排出削減目標により、低エネルギーソリューションの導入が促進されます |

|

既存システムの改修/交換 |

ラテンアメリカ |

老朽化したインフラと普及率の低さが、近代化プロジェクトを可能にします |

|

インフラ・公共事業(水道、廃棄物、電力) |

Mask |

|

|

再生可能エネルギー/太陽光・風力発電追尾システム |

||

|

半導体・電子機器向けコンパクト/小型アクチュエータ |

||

|

石油・ガス向け安全/防爆アクチュエータ |

||

|

航空宇宙・防衛向け特殊/カスタムアクチュエータソリューション |

||

ソース: SDKI Analytics 専門家分析

-

電動アクチュエータの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、電動アクチュエータ市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

OEM直接提携 |

北米 |

成熟 |

ハイブリッド |

先進国 |

高 |

カスタムソリューションを必要とする有力なOEMを抱える成熟市場で事業を展開 |

|

グリーンフィールド現地組立 |

ラテンアメリカ |

新興 |

公立 |

発展途上国 |

低 |

現地の優遇措置へのアクセスが容易になり、輸入コストを削減 |

|

現地企業との合弁/ライセンス供与 |

中東・アフリカ |

新興市場 |

公立・私立の混合 |

新興国/発展途上国 |

低 |

現地のネットワークと規制への精通を活用 |

|

設計+サービス化モデル |

Mask |

|||||

|

モジュール型製品プラットフォームの拡張 |

||||||

|

ニッチ/ハイスペック輸出 |

||||||

ソース: SDKI Analytics 専門家分析

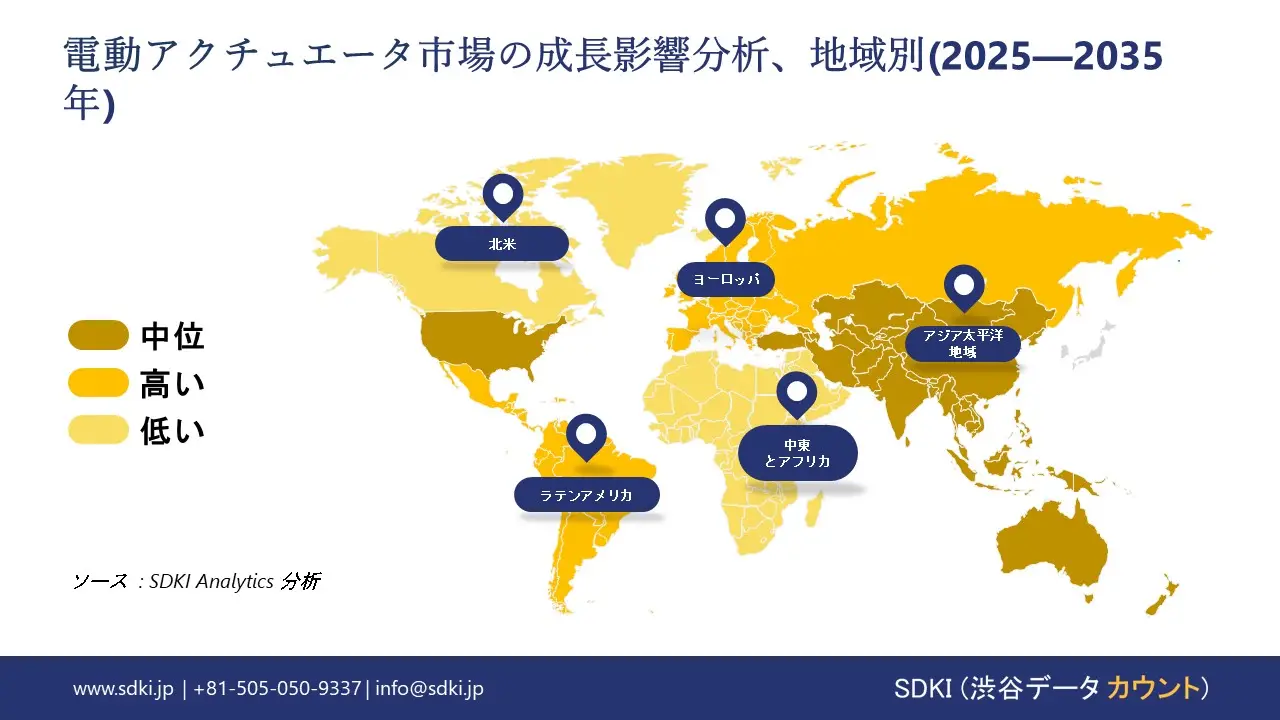

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の電動アクチュエータ市場規模:

北米の電動アクチュエータ市場は、2035年までに年平均成長率(CAGR)6.5%で成長すると予測されています。この地域の成長は、高度な航空宇宙及び自動車産業の統合、そしてインフレ抑制法に基づく国産技術へのインセンティブによって促進されています。例えば、IRA(米国内国歳入法)に基づく国内製造業転換助成金(Sec. 50143)は、米国におけるEV、PHEV、燃料電池車の生産を支援しています。同時に、産業オートメーション、バルブ制御、ロボット工学における電動アクチュエータの需要は、特に環境及びメンテナンスの利点から油圧システムへの移行に伴い、高まっています。

Emerson Electricなどの企業は、高い信頼性基準に適した高トルク・小型モデルを開発しています。この市場拡大は、北米が航空宇宙、防衛、自動車、半導体、医薬品などのハイテク産業において、研究開発、エネルギー効率の高いアクチュエーション、特殊部品に重点を置いていることを浮き彫りにしています。

- 北米の電動アクチュエータ市場の市場強度分析:

北米の電動アクチュエータ市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

非常に高い - 製造業とエネルギーセクターが好調、自動化の導入率が高い、国内回帰の傾向が強い |

高 - 鉱業、石油・ガス、林業といった堅調なセクターが、堅牢な産業用アクチュエータの需要を牽引しています。 |

|

規制環境の複雑さ |

複雑 - OSHA安全基準、UL/CE認証、業界固有の規格(例:NEC) |

複雑 — 米国の基準に厳密に準拠しています。CSA認証に加え、各州の規制も必要です。 |

|

主要なアプリケーション推進要因 |

ファクトリーオートメーション(ロボット工学、マテリアルハンドリング)、航空宇宙・防衛、エネルギー(バルブ制御) |

資源産業(鉱山機械、パイプラインバルブ)、水処理、過酷な気候における空調設備です。 |

|

研究開発とイノベーションの集積度 |

Mask |

|

|

技術の導入と注力度 |

||

|

製造とサプライチェーンの統合 |

||

|

競争の激しさ |

||

|

コスト感度とパフォーマンス |

||

|

インダストリー4.0 / IoTとの統合 |

||

|

投資環境 |

||

|

持続可能性とエネルギー効率への注力度 |

||

|

市場参入障壁 |

||

|

人材プールと専門性 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの電動アクチュエータ市場規模:

ヨーロッパの電動アクチュエータ市場は、ドイツとフランスにおける再生可能エネルギーと自動車部門の電動化における低排出アクチュエータの需要により、2035年までに6.4%のCAGRで成長すると予測されています。この大陸では、風力タービン調整装置やレールシステムのリニアアクチュエータ、そして医療機器における生体適合性材料への移行が注目されています。

2023年3月28日に施行されるFit for 55規制も自動車のCO2排出量と関連しており、EVシステムや再生可能エネルギーの利用におけるアクチュエータの必要性を説明しています。シーメンスなどの企業は、CE安全要件を満たすサーボ駆動バージョンを備えたインダストリー4.0工場を開発しています。この傾向は、ヨーロッパにおける持続可能なエンジニアリングへの重点を強調しており、共同研究開発によってスマートグリッドと自律物流の展開が推進されています。

- ヨーロッパの電動アクチュエータ市場の市場強度分析:

ヨーロッパの電動アクチュエータ市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高水準 - 航空宇宙、製薬、食品・飲料セクターが好調で、精密モーションの需要を牽引 |

非常に高い - 世界をリードする自動車・機械セクター。高いロボット密度と工場の自動化 |

高信頼性 - 航空宇宙、原子力、輸送産業向けで、高信頼性の駆動が求められます |

|

規制環境の複雑さ |

複雑 - UKCAはBrexit後の動向を反映;機械指令2006/42/ECに基づく規格 |

非常に複雑 - 厳格なEU機械指令、DIN規格、TÜV認証 |

複雑性 - EU機械指令への準拠、原子力及び航空宇宙産業の厳格な基準 |

|

主要なアプリケーション推進要因 |

航空宇宙試験装置、包装機械、ライフサイエンス、海洋・オフショア |

自動車用ロボット、包装ライン、工作機械、プロセスバルブ制御 |

航空宇宙組立、原子力バルブ制御、鉄道システム、産業用ロボット |

|

研究開発とイノベーションの集積度 |

Mask |

||

|

技術の導入と注力度 |

|||

|

製造とサプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

コスト感度とパフォーマンス |

|||

|

インダストリー4.0 / IoTとの統合 |

|||

|

投資環境 |

|||

|

持続可能性とエネルギー効率への注力度 |

|||

|

市場参入障壁 |

|||

|

人材プールと専門性 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の電動アクチュエータ市場規模:

アジア太平洋地域は、2035年までに38.0%のシェアを獲得し、電動アクチュエータ市場をリードすると予測されています。この成長は、中国とインドにおける自動車の電動化の進展によるもので、EVやハイブリッド車のスロットル制御、ブレーキシステム、ADASなどに、リニアアクチュエータでもロータリーアクチュエータでも、アクチュエータが求められています。

大手メーカーは、「中国製造2025」などの政策枠組みに基づき、スマートファクトリーや省エネ部品に重点を置き、産業オートメーションやロボット工学向けの精密アクチュエータの生産を増強しています。一方、中国はモバイルIoT産業クラスターの拡大と、インテリジェントコネクテッドカーなどの分野でスマートコネクテッドシステムを促進する計画(2024年9月発表)も発表しています。ABBなどの企業による組立ラインの現地化は、パワートレイン制御やHVAC用途における遅延を最小限に抑えるために、IoT対応アクチュエータを組み込むことを目的としています。

- アジア太平洋地域の電動アクチュエータ市場の市場強度分析:

アジア太平洋地域の電動アクチュエータ市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

韓国 |

中国 |

インド |

|

市場成長の可能性 |

高い - 高度なロボット工学、電子機器製造、高速精密機械 |

非常に高い - 半導体及びディスプレイ産業が優勢;製造における自動化の導入率が高い |

非常に高い - 半導体及びディスプレイ産業が優勢;製造における自動化の導入率が高い |

非常に高い - 世界の工場;工場自動化とロボット工学への巨額の投資 |

高水準 - 自動車、電子機器、医薬品製造が急成長 |

|

規制環境の複雑さ |

複雑 - 厳格なJIS規格、安全認証、OEMからの高品質要求 |

複雑 - 厳格なKCマーク認証;財閥系企業(サムスン、ヒュンダイ)の影響を強く受けた基準 |

複雑 - 厳格なKCマーク認証;財閥系企業(サムスン、ヒュンダイ)の影響を強く受けた基準 |

複雑かつ進化 - CCC認証が必要;規格が急速に発展;現地データの要求が頻繁に |

複雑 - BIS認証が必要、規制枠組みの強化、州レベルでの規制変更 |

|

主要なアプリケーション推進要因 |

産業用ロボット、電子機器組立、工作機械、精密機器。 |

半導体装置、フラットパネルディスプレイ製造、自動車用ロボット、バッテリー生産 |

半導体装置、フラットパネルディスプレイ製造、自動車用ロボット、バッテリー生産 |

産業用ロボット、包装機械、CNC工作機械、プロセス自動化バルブ |

自動車組立、医薬品包装、繊維機械、水処理バルブ |

|

研究開発とイノベーションの強度 |

Mask |

||||

|

技術の導入と注力 |

|||||

|

製造とサプライチェーンの統合 |

|||||

|

競争の激しさ |

|||||

|

コスト感度とパフォーマンス |

|||||

|

インダストリー4.0 / IoT統合 |

|||||

|

投資環境 |

|||||

|

持続可能性とエネルギー効率への注力 |

|||||

|

市場参入障壁 |

|||||

|

人材プールと専門性 |

|||||

ソース: SDKI Analytics 専門家分析

電動アクチュエータ業界概要と競争ランドスケープ

電動アクチュエータ市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

電動アクチュエータとの関係 |

|

Parker Hannifin Corp. |

米国 |

産業オートメーション向け精密電動リニアアクチュエータ及びロータリーアクチュエータのメーカーです。 |

|

Emerson Electric Co. |

米国 |

主に産業用バルブ制御及びオートメーション向けに、自社ブランドを通じて電動アクチュエーションソリューションを提供しています。 |

|

Siemens AG |

ドイツ |

駆動システム向けSIMOTICS電動サーボアクチュエータ及びサーボギアードモーターのメーカーです。 |

|

ABB Ltd. |

Mask |

|

|

Rotork plc |

||

|

AUMA Riester GmbH & Co. KG |

||

|

Festo SE & Co. KG |

||

|

Tolomatic |

||

|

TiMOTION Technology Co. |

||

|

LINAK A/S |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

電動アクチュエータの世界及び日本の消費者トップ10は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Fanuc Corporation |

|

||

| Tesla, Inc. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の電動アクチュエータ市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

電動アクチュエータ関連 |

|

THK Co., Ltd. |

日本発祥 |

LMガイド、ボールねじ、及び電動アクチュエータユニット「アクチュエータ」のメーカーです。 |

|

IAI America, Inc. (Industrial Associates Inc.) |

日本発祥 |

電動ロッド型アクチュエータ(RCPシリーズ)及び直交ロボットの専門メーカーです。 |

|

SMC Corporation |

日本発祥 |

電動アクチュエータの包括的なラインナップを含む、自動化コンポーネントのグローバルメーカーです。 |

|

Yaskawa Electric Corporation |

Mask |

|

|

MISUMI Group Inc. |

||

|

CKD Corporation |

||

|

Nook Industries, Inc. |

||

|

KOGANEI Corporation |

||

|

Harmonic Drive Systems Inc. |

||

|

Nabtesco Corporation |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

電動アクチュエータ 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 電動アクチュエータ 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

電動アクチュエータ市場最近の開発

世界及び日本における電動アクチュエータ市場に関連する最近の商業的発売及び技術の進歩の一部を以下に示します:

|

月と年 |

関係企業・機関 |

電動アクチュエータ市場への展開 |

|---|---|---|

|

2024年4月 |

Eaton Mobility Group & Great Wall Motor |

イートンのモビリティグループは、長城汽車の次世代エンジン向けに電気機械式可変バルブ駆動(VVA)技術の供給元に選定されました。これは、自動車のパワートレインにおける高精度電気機械式駆動システムの採用による効率性と排出ガス削減の実現を示すものであり、電動アクチュエータ市場の強化につながります。 |

|

2024年9月 |

Renesas Electronics Corporation |

Renesasは、高精度、堅牢性、小型化を追求した3種類の磁石不要の誘導型位置センサICを新たに追加し、産業用センシングポートフォリオを拡充しました。これにより、自動車、産業、ロボット工学分野におけるアクチュエータの位置決めの信頼性と効率性が向上し、電動アクチュエータ市場の成長に貢献します。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証