- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

薬物送達市場エグゼクティブサマリ

1) 薬物送達市場規模

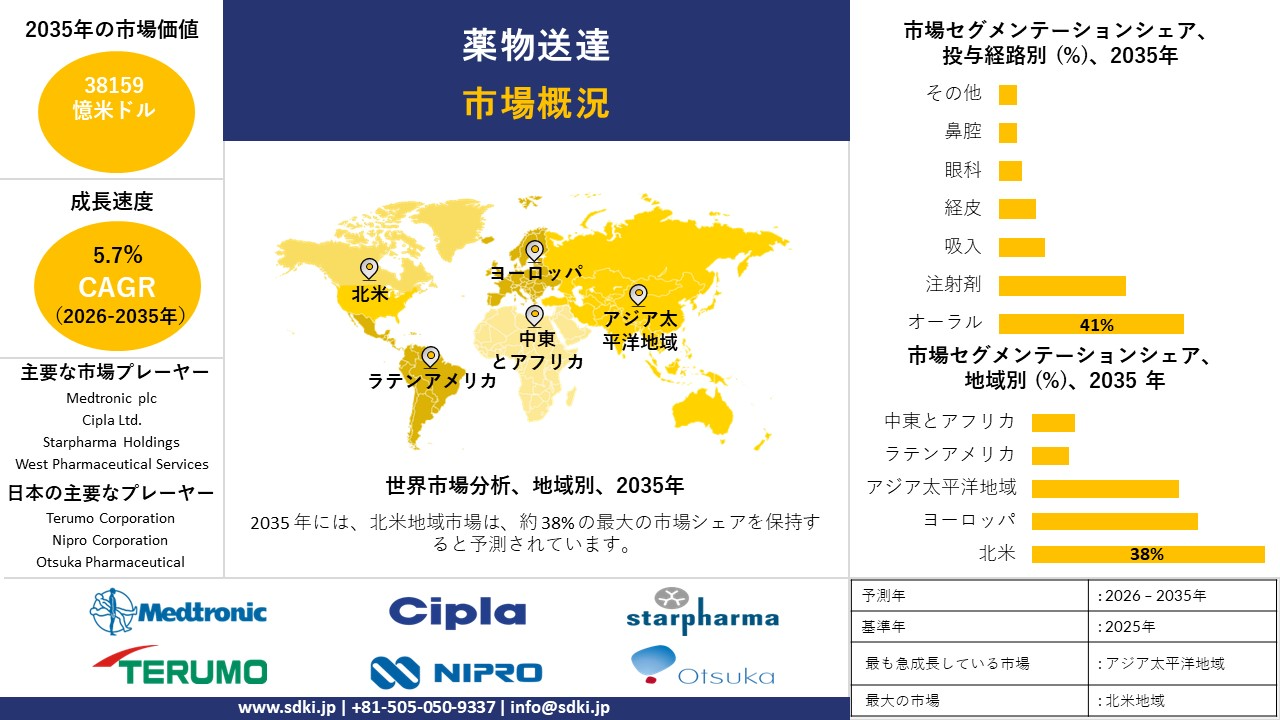

当社の薬物送達市場調査レポートによると、市場は予測期間(2026―2035年)において5.7%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は38159億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は21,513億米ドルに達しました。バイオ医薬品と個別化医療における技術の進歩の加速、そしてスマート/コネクテッドデリバリーシステムの拡大が、世界市場の主要な成長原動力となっています。

2) 薬物送達市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される薬物送達市場の傾向には、注射システム、経口送達、吸入デバイスなどの分野が含まれます。予測期間中に薬物送達市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主な成長要因 |

|---|---|---|---|

|

注射システム |

北米 |

5.3% |

生物学的製剤の拡大、病院の需要、自動注射器の革新 |

|

口頭での伝達 |

ヨーロッパ |

4.8% |

患者のコンプライアンス、製剤の進歩、規制当局の承認 |

|

吸入器 |

アジア太平洋 |

5.7% |

喘息/COPD症例の増加、都市汚染、医療機器の革新 |

|

経皮パッチ |

日本 |

5.1% |

高齢化、利便性優先、政府による補償 |

|

埋め込み型システム |

北米 |

6.0% |

慢性疾患管理、低侵襲手術、スマートインプラント |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 薬物送達とは何ですか?

薬物送達とは、ヒトまたは動物の体内に医薬品化合物を投与し、所望の速度と持続時間で放出させることで、意図した治療効果を達成するプロセスです。経口錠剤、注射剤、吸入器、経皮パッチ、インプラントに加え、ナノ粒子、リポソーム、マイクロニードル、放出制御製剤など、様々な投与経路があります。薬物送達の主な目的は、薬剤の有効性を高めるとともに、副作用を最小限に抑え、患者の快適性を向上させることです。薬物送達市場の主なエンドユーザーは、病院・診療所、専門・外来診療センター、自己投与患者、研究・学術機関です。

4) 日本の薬物送達市場規模:

日本の薬物送達市場は、2026―2035年の予測期間を通じて5.1%の年平均成長率(CAGR)で成長すると予測されています。市場の成長は、国内医療機器の生産能力の拡大によって支えられています。高齢化と産業政策は、日本における医療機器の強固なサプライチェーンを促進し、薬物送達部品および完成品の安定した供給と現地調達を支えています。

厚生労働省の発表によると、2024年の日本の医療機器市場は320億米ドルに達すると予想されています。これは、政策支援と国内需要の増加、特に注射器、自動注射器、高度デリバリーデバイスへの需要増加の両方を反映しています。国内の安定した基盤は、混乱リスクを軽減し、あらゆる場面で薬剤デリバリーの継続的な成長を可能にします。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、薬物送達市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

高度な注射剤送達システム(自動‑注射器、プレフィルドシリンジ) |

病院の採用率、患者の遵守指標 |

生物学的製剤の需要増加、自己‑投与の傾向、慢性疾患の有病率 |

自動‑注射器とプレフィルドシリンジは、特に生物学的製剤の場合、患者のコンプライアンスを向上させ、病院への通院回数を減らします。 |

高い |

|

経口薬物送達のイノベーション(制御放出、ナノ‑製剤) |

製品承認、市場浸透率 |

経口療法に対する患者の好み、製剤科学の研究開発、特許の満了 |

制御放出およびナノ‑処方は、有効性と利便性を高め、患者と医療提供者の両方にとって魅力的です。 |

中 |

|

経皮パッチとマイクロニードルシステム |

患者満足度スコア、再処方率 |

非‑侵襲的出産の需要、痛みのない代替手段、ライフスタイルの利便性 |

経皮およびマイクロニードルシステムは、痛みのない投与と安定した投与を可能にし、慢性治療で注目を集めています。 |

中 |

|

吸入薬物送達デバイス |

Mask |

|||

|

埋め込み型薬物送達システム |

||||

|

標的および個別化薬物送達(ナノキャリア、リポソーム) |

||||

|

デジタルヘルス‑による薬物送達(スマートインジェクター、コネクテッド吸入器) |

||||

|

薬物送達デバイス製造のローカライズ |

||||

ソース: SDKI Analytics 専門家分析

- 日本の薬物送達市場の都道府県別内訳:

日本の医薬品配送市場の都道府県別の内訳の概要です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|---|---|---|

|

東京 |

5.3% |

病院密度の高さ、先進的な研究開発拠点、強力なデジタルヘルス導入 |

|

大阪 |

5.0% |

医薬品製造拠点、高齢化社会、イノベーションクラスター |

|

神奈川 |

5.2% |

バイオテクノロジー回廊、強力な臨床試験活動、政府の支援 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

薬物送達市場成長要因

当社の薬物送達市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

高齢化と慢性疾患の増加が配送需要を牽引:

高度な薬物送達システムの需要につながる世界的な主要課題の一つは、人口の高齢化と慢性疾患の増加です。世界保健機関(WHO)によると、慢性疾患は世界の年間死亡数の75%を占め、心血管疾患だけでも18百万人が死亡しています。 これらのシステムにより、患者の服薬遵守が向上し、入院期間が短縮され、在宅ケアがサポートされることが期待されています。

生物学的製剤や複合療法の利用が増加するにつれ、非経口、埋め込み型、そしてデジタル技術を活用したデリバリーソリューションが未来のソリューションとなりつつあり、競争の様相を一変させ、製薬・医療技術・デジタル分野の連携を促進しています。一方では、規模の経済性と慢性疾患の普遍的な蔓延により、この問題は世界中で重要な意味を持つようになり、他方では、データ共有がイノベーションのペースを加速させています。平均寿命が伸び続けるにつれ、効果的で手頃な価格の慢性疾患ケアを提供するためには、パーソナライズされ、高齢者に配慮した、コネクテッドなデリバリーシステムが利用されるようになります。

ナノテクノロジーが薬物送達にもたらした最も重要な変化の一つは、標的を定め、制御された、非常に効率的な治療を送達する能力であり、主に腫瘍学および中枢神経系疾患において用いられています。当社の分析によると、がん治療薬への世界の支出は2023年には2,250億米ドルに達し、2022年より300億米ドル増加すると予想されています。ナノキャリアは薬物の溶解性、バイオアベイラビリティ、安全性を向上させるため、製薬企業、バイオテクノロジー企業、学術機関による新たなパートナーシップが急速に形成され、プレシジョン・メディシン(精密医療)の発展が加速しています。

あらゆる治療領域で利用可能なナノテクプラットフォームは、規模の経済性を生み出し、従来のデリバリー方法との競争を激化させます。地域連携が拡大し、より多くの臨床データが利用可能になるにつれて、導入は加速するでしょう。したがって、刺激感受性およびAI設計のナノキャリアにおける次世代のイノベーションは、未来のグローバルな薬物送達の重要な要素の一つとして、ナノテクノロジーを支えることができます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 薬物送達市場の世界シェア

SDKI Analyticsの専門家によると、薬物送達市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

5.7% |

|

2025年の市場価値 |

21,513億米ドル |

|

2035年の市場価値 |

38,159億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

薬物送達市場のセグメンテーション分析

当社は、薬物送達市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、投与経路別、デバイスタイプ別、アプリケーション別、エンドユーザー別、流通別、テクノロジー別にセグメント化されています。

投与経路別に基づいて、市場は経口、注射、吸入、経皮、点眼、経鼻、その他に分割されています。このうち経口が2035年までに41%のシェアを占めると予想されています。経口投与は、患者の服薬遵守の一貫性、投与の容易さ、そして幅広い治療カテゴリーへの適用性から、他の投与経路よりも好まれています。2022年に米国国立医学図書館が実施した調査によると、既存の低分子医薬品の60%以上が経口投与されています。これは、慢性疾患に対する経口投与による治療法がいかに多岐にわたるかを示しています。

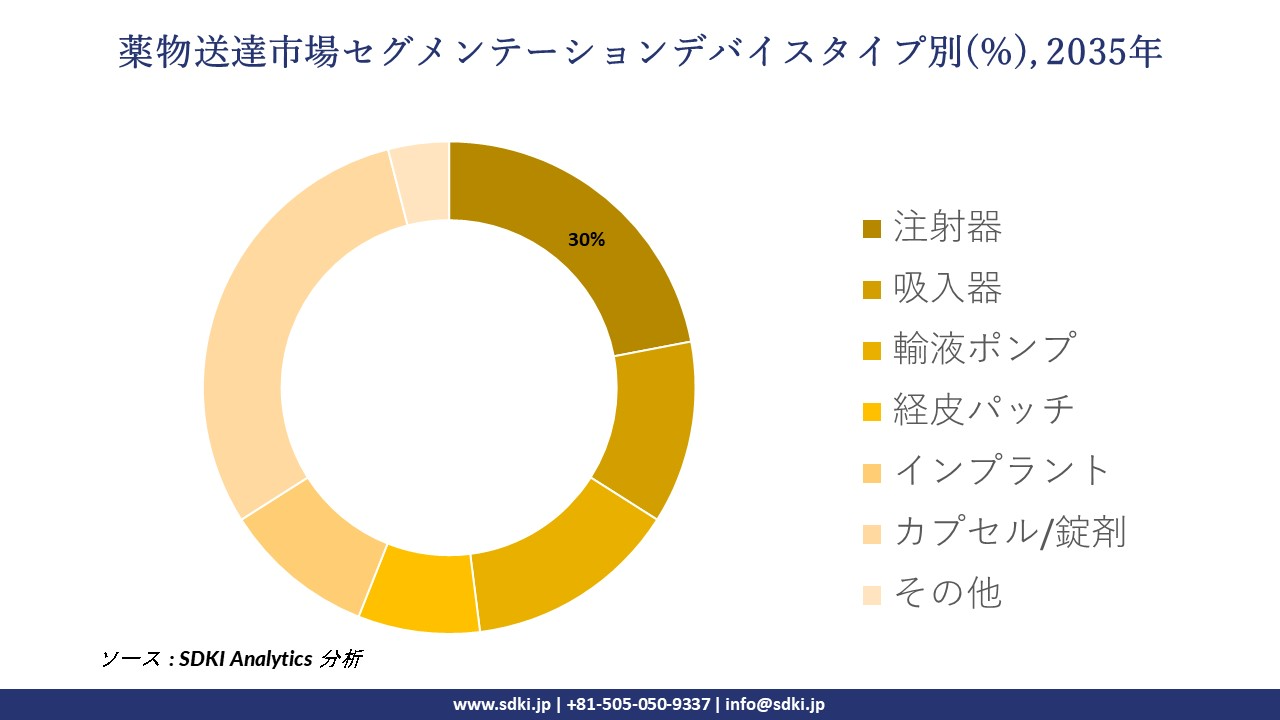

市場は、デバイスタイプ別に基づいて、注射器、吸入器、輸液ポンプ、経皮パッチ、インプラント、カプセル/錠剤、その他に分割されています。これらのうち、カプセル/錠剤セグメントは、2035年には30%の市場シェアを占めると予想されています。カプセルは、製造コストの効率性、投与量の精度、保管中の安定性、そして大量流通への適性から、非常に好まれています。

いくつかのメーカーは、手頃な価格の錠剤やカプセル剤の開発に多額の投資を行っています。米国疾病予防管理センター(CDC)のNCHSデータによると、2022年には18~64歳の米国成人の18.1%が費用を理由に薬の服用を控えています。

以下は、薬物送達市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

投与経路別 |

|

|

デバイスタイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

流通別 |

|

|

テクノロジー別 |

|

ソース: SDKI Analytics 専門家分析

世界の薬物送達市場で調査された地域:

SDKI Analyticsの専門家は、薬物送達市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

薬物送達市場の抑制要因

世界的な薬物送達市場シェア拡大を阻害する大きな要因の一つは、厳格な規制承認手続きです。薬物送達デバイスやテクノロジーは、FDA、EMA、PMDAなどの規制当局による厳格な認証プロセスを経る必要があり、承認取得までには数年かかる場合もあります。こうした手続きの長期化や複雑化は製品の発売を遅らせるだけでなく、メーカーのコンプライアンスコストを増大させ、小規模メーカーの市場参入を制限し、世界的な市場浸透のペースを鈍化させます。

薬物送達市場 歴史的調査、将来の機会、成長傾向分析

薬物送達メーカーの収益機会

世界中の薬物送達メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

ナノ粒子ベースの標的薬物送達 |

北米 |

強力な研究開発エコシステムと、腫瘍学および希少疾患治療における FDA 承認 |

|

生分解性インプラント薬物送達システム |

ヨーロッパ |

持続可能で患者に優しい長期治療に対するEUの規制支援 |

|

経口生物製剤送達技術 |

アジア太平洋 |

大規模患者集団における非侵襲的生物学的製剤投与の需要の高まり |

|

スマート吸入器と呼吸器系薬剤送達 |

Mask |

|

|

注射用デポ製剤 |

||

|

慢性疾患のための経皮パッチ |

||

|

3Dプリントされたパーソナライズされた薬物送達デバイス |

||

|

IoT接続機能を備えたウェアラブル輸液ポンプ |

||

ソース: SDKI Analytics 専門家分析

世界規模での薬物送達シェア拡大の実現可能性モデル

当社のアナリストは、薬物送達市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

ナノ医療イノベーションモデル |

北米 |

成熟した |

発展した |

高い |

強力なバイオテクノロジーエコシステムがナノ粒子ベースの標的治療をサポート |

|

持続可能なインプラントモデル |

ヨーロッパ |

成熟した |

発展した |

高い |

EUは持続可能性と患者中心のケアを重視し、生分解性インプラントを支持 |

|

経口生物製剤アクセシビリティモデル |

アジア太平洋 |

新興 |

新興 |

高い |

大規模な患者基盤と非侵襲的治療への嗜好が経口生物製剤の採用を促進 |

|

コネクテッド呼吸ケアモデル |

Mask |

||||

|

長時間作用型デポ注射モデル |

|||||

|

非侵襲性慢性疾患ケアモデル |

|||||

|

高度な製造統合モデル |

|||||

|

IoT対応の遵守モデル |

|||||

ソース: SDKI Analytics 専門家分析

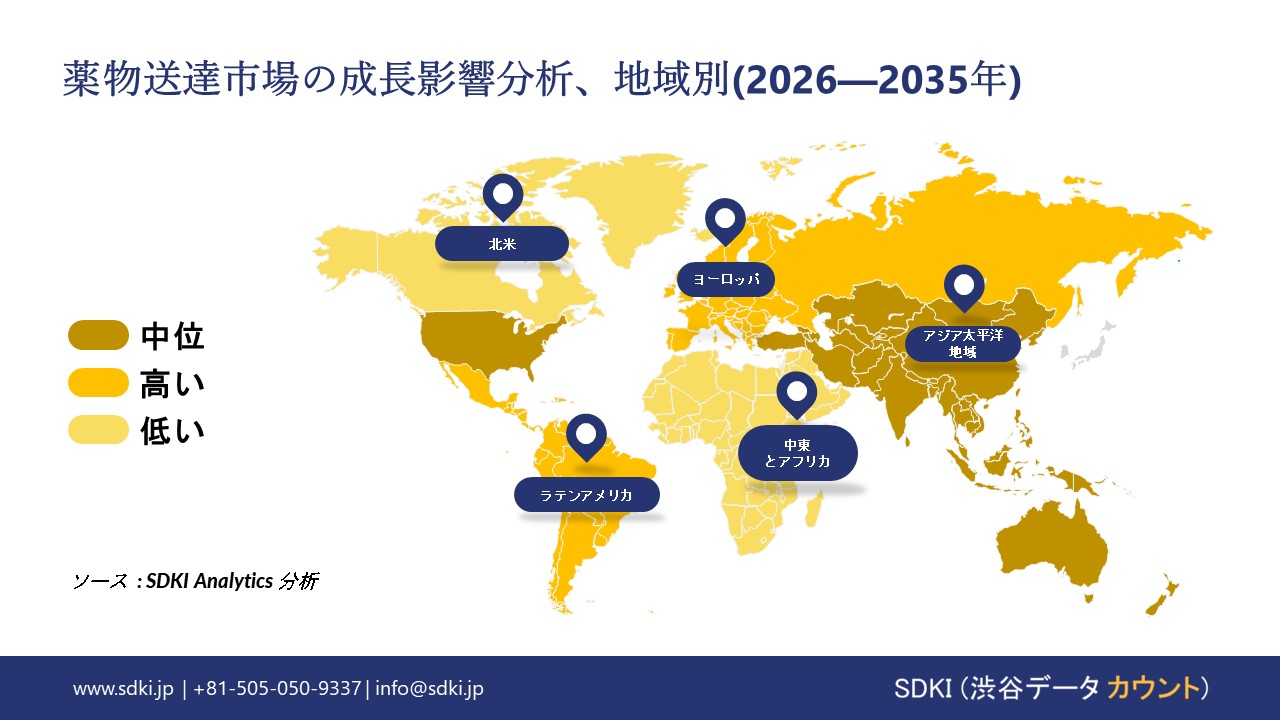

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の薬物送達市場規模:

北米の薬物送達市場は発展途上であり、大手企業や生物製剤の存在、そして高度な送達システムに必要な複雑な分子の拡張により、世界市場の38%のシェアを占めると予想されています。米国食品医薬品局(FDA)によると、2023年には、CDER(医薬品開発局)が米国でこれまで承認または販売されたことのない55種類の新薬(いわゆる新薬)を承認しました。これらは、単純な錠剤を超えた、普遍的に求められる高度な送達デバイスです。

カナダでは、特にトロントやバンクーバーといった拠点における強力なバイオテクノロジー研究エコシステムが、薬物送達システム市場を支えています。加えて、カナダ保健省の革新的な薬物送達システムに対する前向きな姿勢も、保険償還審査が綿密に行われるものの、導入を後押ししています。

- 北米の薬物送達市場の市場強度分析:

北米の薬物送達市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

ハイブリッド |

規制された |

|

熟練した人材の可用性 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの薬物送達市場規模:

ヨーロッパの薬物送達市場は、規制の進化、精密工学における技術革新、そして強力な公的医療制度の組み合わせによって発展しており、予測期間中に7.5%のCAGR(年平均成長率)を記録すると予想されています。規制の進化と先進治療医薬品(ATMP)の推進により、この地域における薬物送達システムのニーズが高まっています。

ドイツの規制当局と業界団体は、EU医療機器規則(MDR)への適応に積極的に取り組んでおり、これにより薬物送達市場が円滑化されています。2023年現在、欧州連合(EU)では18以上のATMP(医薬品・医療機器)が承認されており、その大部分は、組織化された薬物送達システムを通じて安全に輸送できる重要な医薬品で構成されています。

- ヨーロッパの薬物送達市場の市場強度分析:

ヨーロッパの薬物送達市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

強い |

強い |

強い |

|

医療機器製造の強み |

適度 |

高度な |

高度な |

|

光学およびフォトニクスの専門知識 |

強い |

強い |

適度 |

|

規制コンプライアンス準備(EU MDR) |

Mask |

||

|

医療インフラの需要 |

|||

|

研究開発とイノベーションのエコシステム |

|||

|

輸出志向 |

|||

|

クラスター強度 |

|||

|

人材の可用性 |

|||

|

技術導入のスピード |

|||

|

サプライチェーンの信頼性 |

|||

|

デジタル統合レベル |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の薬物送達市場規模:

アジア太平洋地域は、薬物送達市場において最も急成長を遂げている市場であり、予測期間中の年平均成長率(CAGR)は5.6%と予測されています。医療インフラの大規模な拡張と、糖尿病を含む慢性疾患の増加は、薬物送達の必要性を高める要因となっています。国際糖尿病連合(IDF)によると、2024年には東南アジア地域で20歳から79歳までの約16.9百万人が糖尿病を患っています。これは、ペン型インスリン注入器、ポンプ、スマートインジェクターなどのインスリン送達デバイスに対する莫大な持続的な需要を生み出します。患者数は2050年には184.5百万人に増加すると予想されており、これは将来の薬物送達需要の増加を後押しするものです。

- アジア太平洋地域の薬物送達市場の市場強度分析:

アジア太平洋地域の薬物送達市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

強い |

強い |

適度 |

強い |

強い |

|

医療画像の需要 |

高い |

高い |

中 |

高い |

中 |

|

光学製造能力 |

高い |

高い |

低い |

高い |

中 |

|

プロ写真市場 |

Mask |

||||

|

輸出志向 |

|||||

|

R&Dエコシステムの強さ |

|||||

|

デジタルイメージングの採用 |

|||||

|

政府の医療費支出 |

|||||

|

政策と規制のサポート |

|||||

|

サプライチェーン統合 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

薬物送達業界概要と競争ランドスケープ

薬物送達市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

薬物送達との関係 |

|

Becton, Dickinson and Company (BD) |

米国 |

プレフィルドシリンジ、安全針、薬物送達システム |

|

West Pharmaceutical Services |

米国 |

自己注射システム、封じ込めおよび送達コンポーネント |

|

Catalent, Inc. |

米国 |

医薬品送達プラットフォーム、経口/注射送達 |

|

Aptar Pharma |

Mask |

|

|

Gerresheimer AG |

||

|

Ypsomed AG |

||

|

Insulet Corporation |

||

|

Medtronic plc |

||

|

Cipla Ltd. |

||

|

Starpharma Holdings |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

医薬品配送の世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Pfizer |

|

||

| Johnson & Johnson | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の薬物送達市場メーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

薬物送達との関係 |

|

Terumo Corporation |

日本原産 |

注射器、カテーテル、輸液および薬剤送達装置 |

|

Nipro Corporation |

日本原産 |

注射器、輸液セット、薬剤投与装置 |

|

Hisamitsu Pharmaceutical |

日本原産 |

経皮薬物送達パッチ |

|

Ono Pharmaceutical |

Mask |

|

|

Otsuka Pharmaceutical |

||

|

Sumitomo Pharma |

||

|

Rohto Pharmaceutical |

||

|

Shionogi & Co., Ltd. |

||

|

Mitsubishi Tanabe Pharma |

||

|

Johnson & Johnson MedTech Japan |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

薬物送達 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 薬物送達 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

薬物送達市場最近の開発

世界および日本における薬物送達市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

日付 |

会社名 |

発売の詳細 |

|

2025年9月 |

BD (Becton, Dickinson and Company) |

世界有数の医療技術企業であるBD (Becton, Dickinson and Company)は、ヘンリー・フォード・ヘルスと薬局自動化の提携を結び、未来の医療システム薬局を開発すると発表しました。当初の焦点は、患者が都合の良いときに 24 時間 365 日、特定の処方箋を受け取ることができるロボット ソリューションです。 |

|

2025年11月 |

Terumo Corporation |

Terumo Aorticは、米国におけるフェネストラテッドTREOのピボタル治験機器特例(IDE)試験への最初の患者登録を発表しました。本試験は、フェネストラテッドTREO腹部ステントグラフトシステムを用いた傍腎動脈および副腎動脈大動脈瘤の血管内修復を評価することを目的としています。本臨床試験では、ゲティンゲ社のiCastカバードステントシステムがブリッジステントとして使用されます。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証