- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ディスプレイ市場エグゼクティブサマリ

1) ディスプレイ市場規模

当社のディスプレイ市場調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)7.1%で成長すると予想されています。2035年には、市場規模は約3,720億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は1,955億米ドルと記録されています。OLED、マイクロLED、フレキシブルディスプレイといった技術革新は、ディスプレイ市場において大きな貢献を果たしています。これらの技術は、高解像度、省電力、そしてゲームとウェアラブル機器の両方において高性能を実現する新しいフォームファクターを備えているためです。

2) ディスプレイ市場の傾向 – プラスの軌道を辿るセクション

SDKI Analyticsの専門家によると、予測期間中にディスプレイ市場の傾向として予測される分野には、OLEDディスプレイ、フレキシブル/折りたたみ式ディスプレイ、商業/デジタルサイネージなどが含まれます。予測期間中にディスプレイ市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026-2035年) |

主要な成長要因 |

|

OLEDディスプレイ |

アジア太平洋地域 |

20.0% |

スマートフォンの普及率の高さ、柔軟なフォームファクター、エネルギー効率の高いパネル |

|

フレキシブル/折りたたみ可能 |

アジア太平洋地域 |

18.5% |

折りたたみ式デバイス、ウェアラブル統合、軽量設計におけるイノベーション |

|

商業 / デジタルサイネージ |

北米 |

6.9% |

スマート小売のデジタル化、インタラクティブサイネージ、大型ディスプレイの需要 |

|

自動車用ディスプレイ |

ヨーロッパ |

8.0% |

EVコックピットスクリーン、HUD、車内エンターテイメント、ADAS統合 |

|

産業用ディスプレイ |

アジア太平洋地域 |

7.5% |

インダストリー4.0の導入、工場の自動化、リアルタイム監視システム |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – ディスプレイとは何ですか?

ディスプレイとは、テキスト、画像、動画などの情報を表示する画面または表面のことです。電子信号を光や画像に変換することで機能します。携帯電話、テレビ、コンピューター、デジタルボードなど、日常的に使用されるデバイスに広く使用されています。

主な分類では、液晶ディスプレイ、発光ダイオードディスプレイ、有機発光ダイオードディスプレイ、マイクロLEDディスプレイ、電子ペーパーに分類できます。

4) 日本のディスプレイ市場規模:

日本市場は2035年まで年平均成長率4.7%で成長すると予測されており、先端パッケージングや光電子融合への投資を含む半導体および先端エレクトロニクス分野における経済産業省のコミットメントがこれを支えています。こうした成長は、研究開発費補助金、次世代パッケージングパイロットファブ、特定の車載用および医療用ディスプレイアプリケーションのサポートによって促進されます。経済産業省の半導体再活性化戦略文書によると、2024年度の最大支援額は、次世代ディスプレイで重要なパッケージングやその他の製造プロセスにまで及ぶ先端プロセスおよび関連プロジェクトに対して5,900億円とされています。この公約は、製造業の準備に関する国家戦略を示しており、2020年代末までにディスプレイ関連の先端パッケージングおよびマイクロLEDパイロットへの投資を最低限の割合で増加させることが予測されています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、ディスプレイ市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

車載ディスプレイシステム(車内) |

日光下でも読みやすい高輝度/nits定格、堅牢な品質認証(例:AEC-Q100) |

電気自動車や自動運転車への移行、先進運転支援システム(ADAS)に対する消費者の需要、デジタルコックピットや集中コンソールの普及 |

日本の自動車メーカーは、車内デザインにおける重要な差別化要因として、信頼性が高く視認性の高いディスプレイを重視しており、オールデジタルのダッシュボードや統合型インフォテインメント スクリーンへと移行しています。 |

高い |

|

高リフレッシュレートのゲーミング&プロフェッショナルモニター |

OLED/ミニLED技術の採用、低入力遅延と応答時間メトリクス |

eスポーツとプロゲーミングの成長、リモートでのクリエイティブおよびデザイン人材の拡大、優れた色彩精度と動きの鮮明さへの需要 |

国内の消費者は、高忠実度の視覚パフォーマンスとブランドの威信を高く評価しており、没入感と生産性を向上させる最先端のディスプレイ技術に対する需要を促進しています。 |

高い |

|

公共およびデジタルサイネージソリューション |

24時間365日稼働に耐える高い耐久性、コンテンツ管理ソフトウェア(CMS)とのシームレスな統合 |

小売業のデジタル化とスマートシティの取り組み、ダイナミックな広告とリアルタイムの情報発信の必要性、従来の公共情報ディスプレイの交換サイクル |

都市中心部や小売環境では、信頼性とコンテンツの柔軟性を重視し、インタラクティブな顧客体験を生み出し、公共コミュニケーションを合理化するためにデジタルサイネージを活用する傾向が高まっています。 |

中 |

|

民生用電子機器向け折りたたみ式および巻き取り式OLEDディスプレイ |

Mask |

|||

|

高解像度医用画像ディスプレイ |

||||

|

大型アプリケーション向けマイクロLEDディスプレイ技術 |

||||

|

透明ディスプレイシステム |

||||

|

民生用電子機器向け省エネディスプレイ |

||||

ソース: SDKI Analytics 専門家分析

- 日本のディスプレイ市場の都道府県別内訳:

以下は、日本におけるディスプレイ市場の都道府県別の内訳の概要です。

|

県 |

CAGR(%) |

主な成長要因 |

|

東京 |

8.0% |

ハイテク消費、スマートシティインフラ、企業本社の需要 |

|

大阪 |

7.5% |

製造拠点、産業用ディスプレイ、自動車用電子機器 |

|

神奈川 |

7.8% |

エレクトロニクス研究開発センター、強力な消費者向けエレクトロニクス基盤、輸出主導の需要 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

ディスプレイ市場成長要因

当社のディスプレイ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

政府主導の製造業インセンティブと貿易促進

当社の分析によると、複数の国が政策を資金面および手続き面での支援へと転換し、現地のディスプレイ製造を支援しています。例えば、インドのITハードウェア向け生産連動インセンティブ(PLI)では、ディスプレイパネルが国内生産能力拡大の対象に含まれています。商工省は、パネルとモジュールへの投資を誘致するためのPLI施策と実施言語を文書化し、強調しています。

さらに、米国国際貿易局(ITA)はフラットパネルディスプレイ製造装置専用の貿易分類とデータツールを整備しており、新規製造工場に供給される資本財の米国による輸出促進と輸入監視を可能にしています。さらに、日本の経済産業省は、 2025年の産業生産データに半導体およびフラットパネルディスプレイ製造装置を組み込んでおり、政府が製造機械のフローに引き続き注力していることを示唆しています。したがって、これらの分析は、金融インセンティブと貿易・在庫の可視性が、世界中の新規パネル製造工場のプロジェクトリスクを軽減する態勢にあることを示唆しています。

-

主要パネルメーカーによる生産能力拡大と垂直統合

当社の分析では、この10年間で、垂直統合型パネルメーカー大手が規模と知的財産を市場における強みへと転換していることが明らかになりました。例えば、サムスン電子の2025年投資家向けプレゼンテーションを分析すると、ビジュアルディスプレイが依然として主要な収益源であり、サムスンは引き続きディスプレイ製品ラインとテレビのリーダーシップを重視していることが確認できます。さらに、LGディスプレイのForm 20-Fと四半期決算は、製品売上高と出荷におけるOLEDのシェアを示しています。

さらに、BOEの投資家向け広報活動は、研究開発の拡大と大規模な特許出願を強調しています。規模は、パネル、駆動エレクトロニクス、モジュール機能にわたる垂直化を示しています。これらの企業開示は、具体的な売上高、出荷構成、知的財産数を提供しており、これらが相まって、企業が生産規模を拡大し、単価を下げ、世界中のOEMに供給する能力の定量的な基盤となり、対象ディスプレイ市場を押し上げています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - ディスプレイ市場の世界シェア

SDKI Analyticsの専門家によると、ディスプレイ市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

7.1% |

|

2025年の市場価値 |

1955億米ドル |

|

2035年の市場価値 |

3,720億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

ディスプレイ市場のセグメンテーション分析

当社は、ディスプレイ市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、最終用途産業別、コアコンポーネントタイプ別、製品アーキテクチャ別、ディスプレイ技術別にセグメント化されています。

最終用途産業別に基づいて、市場は自動車用ディスプレイ、民生用電子機器(スマートフォン、タブレット、ノートパソコン)、AR/VRとウェアラブルディスプレイ、産業用およびプロフェッショナル用モニター、公共およびデジタルサイネージに分割されています。中でも自動車用ディスプレイは市場を牽引しており、予測期間中に世界市場シェアの28%を占めると予想されています。機能安全とAEC-Q100認証は、車載ディスプレイの統合における差別化要因です。ディスプレイ半導体は、環境ストレス下でも一貫した性能を発揮する高い信頼性を保証するAEC-Q100規格の認証を取得する必要があります。計器コントローラ内で使用されるディスプレイコントローラには、ディスプレイの故障に対処し、危険な状況を防止する機能安全目標が設定されています。EVとデジタルコックピットの普及に伴い、ディスプレイ市場も成長を続けています。IEAの報告書によると、2024年までに世界市場で17百万台のEVが販売され、今後数年間で急速に成長すると予想されています。これは、関連市場の成長を牽引する要因となる可能性があります。

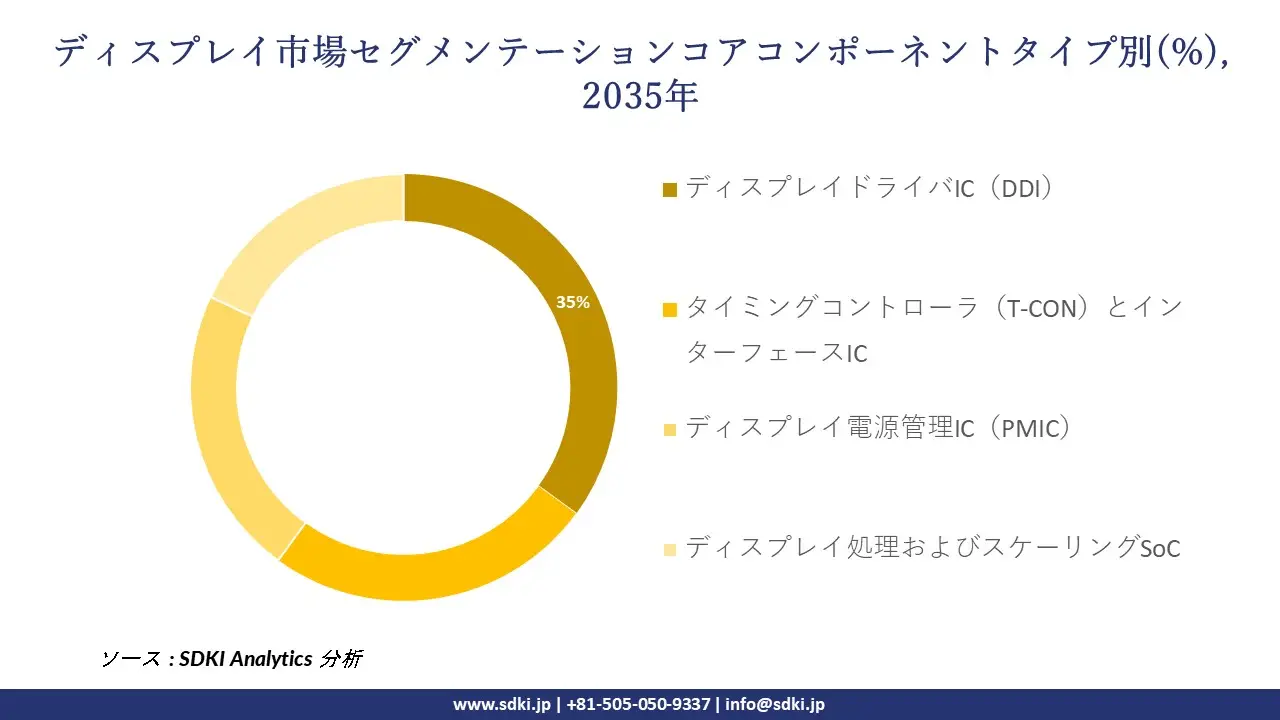

コアコンポーネントタイプ別に基づいて、ディスプレイドライバIC(DDI)、タイミングコントローラ(T-CON)とインターフェースIC、ディスプレイ電源管理IC(PMIC)、ディスプレイ処理およびスケーリングSoCに分割されています。ディスプレイドライバIC(DDI)が市場は予測期間中に35%の世界シェアを占めると予測されています。ディスプレイPRデバイスの普及とディスプレイ解像度の向上により、世界的にディスプレイドライバICの需要が高まっています。民生用電子機器は120Hz以上という高いリフレッシュレートを求めており、テレビは強力で複雑なDDIを必要としています。民生用電子機器業界の成長により、ディスプレイユニットの需要が拡大しています。ユーロスタットのデータによると、ハイテク消費者製品の売上高は顕著に伸びており、2014年の2,730億ユーロから2024年には4,140億ユーロに増加しています。世界中の消費者の進歩と高い期待により、関連するサブセグメントの需要が拡大しています。

ディスプレイ市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

最終用途産業別 |

|

|

コアコンポーネントタイプ別 |

|

|

製品アーキテクチャ別 |

|

|

ディスプレイ技術別 |

|

ソース: SDKI Analytics 専門家分析

世界のディスプレイ市場で調査された地域:

SDKI Analyticsの専門家は、ディスプレイ市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

ディスプレイ市場の抑制要因

ディスプレイ市場における世界的なシェア拡大を阻む主な要因は、巨額の初期投資と数十億ドル規模のファブ投資の必要性です。パネルメーカーは競争力を維持するために、複数年にわたる大規模な設備投資を必要とします。例えば、LG Displayは2024年およびそれ以前の年度に21,300億ウォンの現金設備投資を計上しました。さらに、Samsungや世界中の競合他社も、年次報告書で同様に大規模な製造投資を示しています。新規参入企業は、法外な初期費用と複数年にわたる歩留まり上昇に直面しており、これが市場の競争力と成長を阻害しています。

ディスプレイ市場 歴史的調査、将来の機会、成長傾向分析

ディスプレイメーカーの収益機会

世界中のディスプレイメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

超大型および大型ディスプレイ |

北米 |

デジタルサイネージ、スマートリテール、企業オフィス、没入型の視覚体験を求める会場からの需要が高まっています。 |

|

自動車用ディスプレイ / コックピットパネル |

ヨーロッパ |

OEM は、EV ダッシュボード、ヘッドアップ ディスプレイ、インフォテインメント システムへの高解像度ディスプレイの統合を増やしています。 |

|

マイクロLEDとミニLEDの生産 |

アジア太平洋地域 |

強力な製造エコシステム(中国、韓国、日本)と次世代パネル技術への投資です。 |

|

産業用および耐久性の高いディスプレイ |

Mask |

|

|

フレキシブル/折りたたみ式ディスプレイ |

||

|

ヘルスケア/医療用ディスプレイ |

||

|

スマートシティデジタルサイネージ |

||

|

エントリーレベルのコンシューマー向けディスプレイ |

||

ソース: SDKI Analytics 専門家分析

ディスプレイシェアの世界展開に向けた実現可能性モデル

当社のアナリストは、ディスプレイ市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

スマートサイネージインフラパートナーシップ |

中東とアフリカ |

新興 |

ハイブリッド(公立/私立) |

現像 |

中 |

スマート シティや公共の標識に投資しており、ターンキー ディスプレイの展開で提携することは実現可能です。 |

|

自動車OEM合弁事業 |

ヨーロッパ |

成熟した |

民間主導(ディスプレイ調達用) |

発展した |

高い |

ヨーロッパの自動車メーカーはコックピットディスプレイを統合しており、高級コックピットパネルを供給する合弁事業は規模を拡大できる可能性があります。 |

|

地域マイクロLED製造拠点 |

アジア太平洋地域 |

成熟した |

公立/私立 |

先進国 / 新興国 |

高い |

アジア太平洋地域の強力な既存のパネル製造工場とサプライチェーンを活用して、次世代マイクロ LED を現地で生産します。 |

|

堅牢な産業用ディスプレイの展開 |

Mask |

|||||

|

フレキシブルディスプレイライセンスとOEMパートナーシップ |

||||||

|

医療用ディスプレイの認証と販売 |

||||||

|

消費者向けパネルの現地OEMへのアウトソーシング |

||||||

|

ファブ改修および設備リースプログラム |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のディスプレイ市場規模:

北米は2035年までに年平均成長率4.8%を記録する見込みです。この成長は、AR/VRディスプレイのイノベーション、エネルギー効率の高い調達、そして高レベルモジュールの国内組み立ての増加によって推進されています。政策と調達において、低消費電力モニターと高輝度フォーマットへの重点が高まっていることから、効率的なパネルと現地統合サービスへの関心とニーズが高まっています。米国国際貿易委員会(USITC)が発表した貿易統計によると、2024年の1月から10月にかけて、米国は約138億米ドル相当の太陽光発電モジュール(フラットパネルモジュールの一種)を輸入しました。これは、モジュールの外部供給への依存度が高く、エネルギー効率の高いモデルの需要が増加していることを示しています。当社の分析によると、輸入ベースは、認証された効率の高いディスプレイの採用が2035年までに10-12%増加すると予想されることを示しています。

- 北米のディスプレイ市場の市場強度分析:

北米のディスプレイ市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

高い |

適度 |

|

民生用電子機器の需要 |

非常に高い |

高い |

|

車載ディスプレイ統合 |

高い |

適度 |

|

小売業とデジタルサイネージ |

Mask |

|

|

ヘルスケアディスプレイアプリケーション |

||

|

OLED技術の採用 |

||

|

フレキシブルディスプレイのイノベーション |

||

|

インポート依存関係 |

||

|

価格感度 |

||

|

流通チャネル |

||

|

技術的専門知識 |

||

|

競争の激しさ |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのディスプレイ市場規模:

ヨーロッパは、主要な公共インフラやモビリティにおける低消費電力の電子ディスプレイに重点を置いた、より厳格なエコデザイン規制とエネルギーラベリングの導入により、2035年まで年平均成長率4.5%を記録すると予測されています。規制、調達、循環性といった目標達成に伴い、都市部や交通網において、効率的でリサイクル可能なパネルや認証取得済みのディスプレイソリューションへのニーズが高まっています。ヨーロッパ委員会のエコデザイン影響会計によると、電子ディスプレイへのエコデザインの影響により、2030年までに約51 TWH(テラワット時)の電力節約と約2630百万ユーロのユーザーコスト削減が見込まれています。

当社の分析によると、こうした節約と規制の促進により、2030年までに輸送機関や公共施設におけるグリーンディスプレイの設置が約10%増加するとともに、すでに進展しているサムスンディスプレイやBOEなどのリサイクル可能なパネルラインの製造が促進される可能性があります。

- ヨーロッパのディスプレイ市場の市場強度分析:

ヨーロッパのディスプレイ市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

高い |

非常に高い |

高い |

|

民生用電子機器の需要 |

高い |

非常に高い |

高い |

|

車載ディスプレイ統合 |

適度 |

非常に高い |

高い |

|

小売業とデジタルサイネージ |

Mask |

||

|

ヘルスケアディスプレイアプリケーション |

|||

|

OLED技術の採用 |

|||

|

フレキシブルディスプレイのイノベーション |

|||

|

インポート依存関係 |

|||

|

価格感度 |

|||

|

流通チャネル |

|||

|

技術的専門知識 |

|||

|

競争の激しさ |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のディスプレイ市場規模:

アジア太平洋地域は、パネルファブリックへの大規模投資、民生用電子機器におけるOLEDの大量採用、自動車製造におけるディスプレイの統合により、2035年までに50.0%という大きなシェアを獲得し、ディスプレイ市場の最前線に立つと予測されています。政府主導の資本によってこの地域の製造能力が拡大し、パネルの大量生産と低コスト化、そしてOEMによる迅速な設置が可能になっています。米中経済安全保障審査委員会の調査によると、対象を絞った先進製造業への政府主導の投資は2024年までに1500億米ドルを超え、ディスプレイ製造工場をはじめとするサプライチェーンを支える広範な工業化を支えているとのことです。

当社の予測によれば、このような多額の政府資金提供により生産能力の大幅な増加が促進され、2030年までにサムスンディスプレイやBOEなどの主要サプライヤーは先端パネルの生産量を年間10-15%増加させると見込まれます。

- アジア太平洋地域のディスプレイ市場の市場強度分析:

アジア太平洋地域のディスプレイ市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

中国 |

インド |

マレーシア |

|

市場の成長可能性 |

適度 |

高い |

非常に高い |

高い |

適度 |

|

民生用電子機器の需要 |

高い |

非常に高い |

非常に高い |

高い |

適度 |

|

車載ディスプレイ統合 |

高い |

高い |

適度 |

低い |

非常に低い |

|

小売業とデジタルサイネージ |

Mask |

||||

|

ヘルスケアディスプレイアプリケーション |

|||||

|

OLED技術の採用 |

|||||

|

フレキシブルディスプレイのイノベーション |

|||||

|

インポート依存関係 |

|||||

|

価格感度 |

|||||

|

流通チャネル |

|||||

|

技術的専門知識 |

|||||

|

競争の激しさ |

|||||

ソース: SDKI Analytics 専門家分析

ディスプレイ業界概要と競争ランドスケープ

ディスプレイ市場のメーカーシェアを独占する世界トップ 10 社は次のとおりです。

|

会社名 |

本社所在地国 |

ディスプレイとの関係 |

|

Samsung Electronics (System LSI) |

韓国 |

自社パネルおよび外部クライアント向けのディスプレイ DDI、TCON、PMIC の設計および製造 |

|

LG Display |

韓国 |

ディスプレイパネルのメーカー;OLED および LCD 製品向けに独自のディスプレイ IC を開発、活用しています |

|

Novatek Microelectronics |

台湾 |

モニター、テレビ、ノートブック用のディスプレイ ドライバ IC (DDI) とタイミング コントローラ (TCON) を専門とする大手ファブレス半導体企業 |

|

Himax Technologies |

Mask |

|

|

Silicon Works |

||

|

Raydium Semiconductor |

||

|

Analog Devices, Inc. (ADI) |

||

|

Texas Instruments (TI) |

||

|

Infineon Technologies |

||

|

STMicroelectronics |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

ディスプレイ市場のメーカーシェアを独占する世界トップ 10 社は次のとおりです。

|

会社名 |

本社所在地国 |

ディスプレイとの関係 |

|

Samsung Electronics (System LSI) |

韓国 |

自社パネルおよび外部クライアント向けのディスプレイ DDI、TCON、PMIC の設計および製造 |

|

LG Display |

韓国 |

ディスプレイパネルのメーカー;OLED および LCD 製品向けに独自のディスプレイ IC を開発、活用しています |

|

Novatek Microelectronics |

台湾 |

モニター、テレビ、ノートブック用のディスプレイ ドライバ IC (DDI) とタイミング コントローラ (TCON) を専門とする大手ファブレス半導体企業 |

|

Himax Technologies |

Mask |

|

|

Silicon Works |

||

|

Raydium Semiconductor |

||

|

Analog Devices, Inc. (ADI) |

||

|

Texas Instruments (TI) |

||

|

Infineon Technologies |

||

|

STMicroelectronics |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

世界および日本のディスプレイ消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Samsung Electronics |

|

||

| Sony Group Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

ディスプレイ市場のメーカーシェアを独占する世界トップ 10 社は次のとおりです。

|

会社名 |

本社所在地国 |

ディスプレイとの関係 |

|

Samsung Electronics (System LSI) |

韓国 |

自社パネルおよび外部クライアント向けのディスプレイ DDI、TCON、PMIC の設計および製造 |

|

LG Display |

韓国 |

ディスプレイパネルのメーカー;OLED および LCD 製品向けに独自のディスプレイ IC を開発、活用しています |

|

Novatek Microelectronics |

台湾 |

モニター、テレビ、ノートブック用のディスプレイ ドライバ IC (DDI) とタイミング コントローラ (TCON) を専門とする大手ファブレス半導体企業 |

|

Himax Technologies |

Mask |

|

|

Silicon Works |

||

|

Raydium Semiconductor |

||

|

Analog Devices, Inc. (ADI) |

||

|

Texas Instruments (TI) |

||

|

Infineon Technologies |

||

|

STMicroelectronics |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

ディスプレイ 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます ディスプレイ 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

ディスプレイ市場最近の開発

ディスプレイ市場のメーカーシェアを独占する世界トップ 10 社は次のとおりです。

|

会社名 |

本社所在地国 |

ディスプレイとの関係 |

|

Samsung Electronics (System LSI) |

韓国 |

自社パネルおよび外部クライアント向けのディスプレイ DDI、TCON、PMIC の設計および製造 |

|

LG Display |

韓国 |

ディスプレイパネルのメーカー;OLED および LCD 製品向けに独自のディスプレイ IC を開発、活用しています |

|

Novatek Microelectronics |

台湾 |

モニター、テレビ、ノートブック用のディスプレイ ドライバ IC (DDI) とタイミング コントローラ (TCON) を専門とする大手ファブレス半導体企業 |

|

Himax Technologies |

Mask |

|

|

Silicon Works |

||

|

Raydium Semiconductor |

||

|

Analog Devices, Inc. (ADI) |

||

|

Texas Instruments (TI) |

||

|

Infineon Technologies |

||

|

STMicroelectronics |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証