- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ディスプレイドライバIC市場エグゼクティブサマリ

1) ディスプレイドライバIC市場規模

ディスプレイドライバIC市場に関する当社の調査レポートによると、市場は2026―2035年の予測期間中に7.9%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は443億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は201億米ドルに達しました。民生用電子機器や自動車分野におけるOLEDおよびフレキシブルディスプレイの急速な普及は、世界市場の主要な成長要因となっています。

2) ディスプレイドライバIC市場の動向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中にディスプレイドライバIC市場の傾向として予測される分野には、OLEDドライバIC、車載ディスプレイ、産業用パネルなどが含まれます。以下では、予測期間中にディスプレイドライバIC市場を牽引すると予想される主要な傾向について、さらに詳しく説明します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

OLEDドライバIC |

アジア太平洋地域地域 |

9.4% |

フレキシブルディスプレイの需要、スマートフォンのアップグレード、AMOLEDの成長 |

|

自動車用ディスプレイ |

北米 |

8.7% |

EVダッシュボード技術、安全規制、インフォテインメントシステム |

|

産業用パネル |

ヨーロッパ |

7.1% |

工場自動化、IoTの拡張、堅牢なディスプレイのニーズ |

|

ウェアラブルデバイス |

アジア太平洋地域 |

8.0% |

ヘルステックブーム、小型化、消費者のライフスタイルの変化 |

|

スマートテレビ |

ラテンアメリカ |

6.7% |

ストリーミングの普及、手頃な価格、都市化 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – ディスプレイ ドライバ IC とは何ですか?

ディスプレイドライバIC(DDIC)は、電子ディスプレイパネル上のピクセルレンダリングを制御・管理する半導体モジュールです。画像情報をLCD、OLED、LEDスクリーン用の電気信号に変換します。DDICは、スマートフォン、タブレット、車載ディスプレイ、産業用モニター、スマートウェアラブルといったニッチな分野で広く利用されています。DDICは集積回路に分類され、LCDドライバIC、OLEDドライバIC、タッチディスプレイドライバインテグレーション(TDDI)といったカテゴリに分類されます。高解像度で省電力なディスプレイ技術においては、DDICの精度と効率が非常に重要です。

4) 日本ディスプレイドライバIC市場規模:

ディスプレイドライバIC市場は、予測期間中に日本において9.4%の年平均成長率(CAGR)を記録すると予測されています。堅固な半導体インフラと集積エレクトロニクスにおけるイノベーションが、市場拡大をさらに後押ししています。民生用電子機器および自動車分野におけるOLEDおよびAMOLEDディスプレイの需要増加が、市場を牽引する主要な要因となっています。

「半導体・デジタル産業戦略」や国産チップ生産への補助金は、研究開発と製造能力を強化する政府の取り組みの一例です。さらに、日本が推進するスマートモビリティとデジタルトランスフォーメーションは、自動車のダッシュボードや産業用アプリケーションにおけるDDICの採用を加速させています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、ディスプレイドライバ IC 市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

スマートフォン向けOLED DDIC |

高リフレッシュレートサポート、TDDI統合、低消費電力 |

折りたたみ式スマートフォンやハイエンドスマートフォンの需要増加 |

ソニーやシャープなどの日本のOEMはOLEDパネルに投資しています |

高い |

|

車載ディスプレイDDIC |

AEC-Q100準拠、マルチディスプレイ対応、耐温度性 |

EVとADASシステムの成長 |

日本の自動車メーカー(トヨタ、ホンダ)が車載ディスプレイの採用を拡大 |

適度 |

|

マイクロLED DDIC |

超低消費電力、高輝度、コンパクトなパッケージ |

健康志向のウェアラブルデバイスやスマートグラスの拡大 |

日本の小型電子機器の強みがイノベーションを支えます |

低~中程度 |

|

産業用ディスプレイDDIC |

Mask |

|||

|

折りたたみ式デバイス向けフレキシブルDDIC |

||||

|

COFパッケージングサービス |

||||

ソース: SDKI Analytics 専門家分析

- 日本のディスプレイドライバIC市場の都道府県別内訳:

、日本におけるディスプレイドライバIC市場の都道府県別の内訳の概要です。

|

県 |

CAGR(2026~2035年) |

主な成長要因 |

|

東京 |

5.5% |

大手電子機器OEM、R&Dハブの存在、グローバルサプライチェーンへの近接性 |

|

神奈川 |

5% |

自動車エレクトロニクスの需要が旺盛で、日産やディスプレイ技術インテグレーターが拠点を置く |

|

大阪 |

5% |

産業オートメーションの成長、従来の半導体製造インフラ |

|

愛知 |

Mask |

|

|

京都 |

||

ソース: SDKI Analytics 専門家分析

ディスプレイドライバIC市場成長要因

当社のディスプレイ ドライバ IC 市場分析調査レポートによると、次の市場動向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

消費者向け電子機器における高リフレッシュレートおよび高解像度ディスプレイの普及:

スマートフォン、タブレット、ノートパソコンにおける標準的な60Hzディスプレイから90Hz、120Hz、さらには144Hzのリフレッシュレートへの移行は、世界市場における高解像度ディスプレイドライバICの増加への期待が高まっていることを示しています。同時に、解像度はFHDからQHD、そして4Kへと進化しており、特に大画面においては、ディスプレイドライバICにはより高いデータ処理速度、より強力な出力チャネル、そして高度な電力管理が求められています。これにより、バッテリー寿命を犠牲にすることなく、ピクセルをより高速かつ正確に駆動することが可能になります。

当社の市場調査によると、OLEDディスプレイの需要は予測期間中に年平均成長率(CAGR)11.8%で成長すると予想されています。モバイルおよびラップトップ画面の需要は、製品の販売量の増加に伴い増加しています。市場の成長を踏まえると、OLED画面と高解像度画面の需要が増加すると予想され、ディスプレイドライバICの需要が急増する可能性があります。

-

自動車のデジタルコックピットと車載スクリーンの普及:

自動車の「デジタルコックピット」への変革は、ディスプレイドライバIC市場における主要かつ高付加価値の成長要因です。現代の自動車には、デジタル計器クラスター、中央インフォテインメントスクリーン、助手席側ディスプレイ、後部座席用エンターテイメントシステム、さらにはドアミラーの代替品など、ますます多くの多様なディスプレイが搭載されています。

これは世界的な傾向であり、電気自動車(EV)プラットフォームの画面をデザインの中心要素として活用することと、車内でスマートフォンのようなコネクテッドエクスペリエンスを求める消費者の需要によって推進されています。EVの需要は世界市場で増加しており、国際エネルギー機関(IEA)の報告書によると、EVの販売台数は2024年に約17百万台を超え、2025年末には20百万台に達すると予想されています。この成長傾向により、ディスプレイドライバICは、変動の激しい民生用電子機器市場とは異なる、専門的で高利益率のセグメントを形成しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - ディスプレイドライバIC市場の世界シェア

SDKI Analyticsの専門家によると、ディスプレイドライバ IC 市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

7.9% |

|

2025年の市場価値 |

201億米ドル |

|

2035年の市場価値 |

443億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200ページ以上 |

ソース: SDKI Analytics 専門家分析

ディスプレイドライバIC市場セグメンテーション分析

ディスプレイドライバIC市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をアプリケーションとテクノロジー別にセグメント化しました。

アプリケーション別に基づいて、スマートフォン、テレビ、車載ディスプレイ、タブレット、ウェアラブル、産業用ディスプレイに分割されています。DDICがディスプレイの性能とデザインの向上に貢献し続けるため、スマートフォン分野は2035年までに42.3%という高い市場シェアを維持すると予測されています。

スマートフォン向けDDICは、高解像度画像、高速リフレッシュレート、ディスプレイへの直接タッチといった独自の機能を実現するとともに、応答性とユーザーエクスペリエンスの質を向上させます。超低消費電力と小型設計を特徴とするスマートフォン向けDDICは、薄型化や折りたたみ式デザインの傾向に適しています。

ディスプレイ技術が急速に高性能化と高画質化に向けて進歩するにつれ、スマートフォンの DDIC は、全体的なユーザー エクスペリエンスを向上させ、世界のディスプレイ ドライバ IC 市場における技術リーダーシップを支える上で、引き続き重要な役割を果たします。

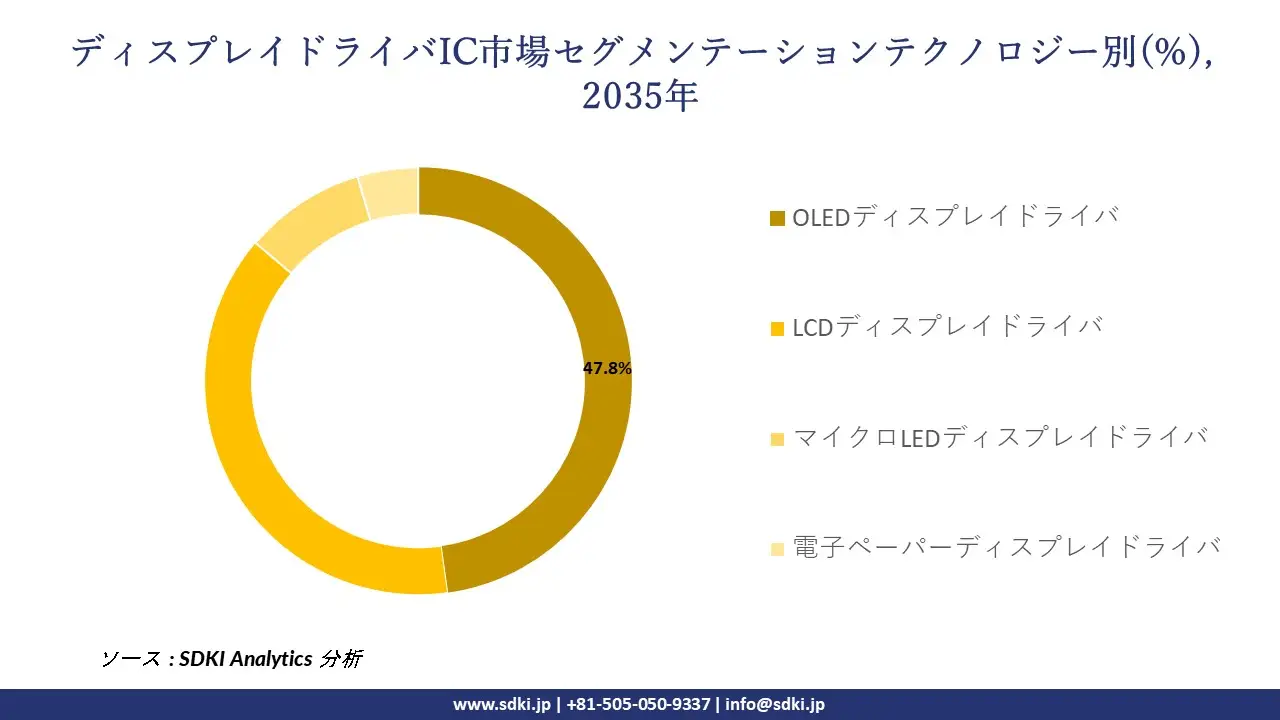

さらに、ディスプレイドライバIC市場は、テクノロジー別に基づいて、OLEDディスプレイドライバ、LCDディスプレイドライバ、マイクロLEDディスプレイドライバ、電子ペーパーディスプレイドライバに分割されています。OLED DDICは、高品質、高性能、フレキシブルディスプレイの需要により、2035年までに市場シェア47.8%を獲得し、技術アプリケーションの先駆者となることが予測されています。

OLED ICは、コントラスト、色品質、そして電力効率の向上を実現し、折りたたみ式スマートフォン、超薄型テレビ、次世代ウェアラブルデバイスといった次世代ディスプレイの鍵となる可能性があります。OLED ICの開発により、フレキシブル基板や曲面基板への実装が可能になり、新たなフォームファクタの実現と、コンシューマーエレクトロニクス製品のデザインにおける革新が促進されます。

OLED テクノロジは主要なアプリケーション全体で成長を続けており、ディスプレイ品質の向上、デバイスの美観の向上、広義のディスプレイ テクノロジへの貢献においてその重要性は高まり続けています。

以下は、ディスプレイ ドライバ IC 市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

テクノロジー別 |

|

ソース: SDKI Analytics 専門家分析

世界のディスプレイドライバIC市場で調査された地域:

SDKI Analyticsの専門家は、ディスプレイドライバ IC 市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

ディスプレイドライバIC市場の抑制要因

ディスプレイドライバIC市場における主要な制約要因の一つは、半導体材料のサプライチェーンの不安定さです。シリコンウェーハやパッケージング部品といった主要原材料の不足は、生産サイクルに支障をきたし、製品の発売を遅らせます。これは、ディスプレイ性能が競争力維持に不可欠な、家電製品や自動車といった下流産業にも影響を与えます。この不安定さは、特に中小規模のメーカーにとって、コスト増加と拡張性の低下を招きます。

ディスプレイドライバIC市場 歴史的調査、将来の機会、成長傾向分析

ディスプレイドライバICメーカーの収益機会

世界中のディスプレイ ドライバ IC メーカーに関連する収益機会の一部を以下に示します。

|

機会エリア |

対象地域 |

成長の原動力 |

|

スマートフォン向けOLED DDIC |

東アジア(中国、韓国) |

折りたたみ式で高リフレッシュレートのスマートフォンへの高い需要 |

|

車載ディスプレイDDIC |

ヨーロッパ、日本、アメリカ |

複数の車載ディスプレイを必要とするEVやADASシステムの拡大 |

|

マイクロLED DDIC |

北米、日本 |

健康志向のウェアラブルデバイスやAR/VRデバイスの普及が増加 |

|

折りたたみ式デバイス向けフレキシブルDDIC |

Mask |

|

|

産業用ディスプレイDDIC |

||

|

小売・IoT向け電子ペーパーDDIC |

||

|

テレビ向け大面積DDIC |

||

|

チップオンフィルム(COF)パッケージ |

||

ソース: SDKI Analytics 専門家分析

ディスプレイドライバICの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、ディスプレイドライバ IC 市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

PESTLE分析 |

北米 |

高度な |

官民混合 |

発展した |

高い |

政治的および経済的安定性、法的枠組み、技術採用の傾向を評価します |

|

ポーターの5つの力 |

東アジア(中国、韓国、日本) |

成熟した |

ユニバーサルカバレッジ |

発展途上から新興国へ |

非常に高い |

DDICメーカー間のサプライヤーの力、参入障壁、競争を評価します |

|

SWOT分析 |

東南アジア |

新興 |

断片化された |

現像 |

適度 |

現地企業の強みと弱み、ニッチ市場における機会を特定します |

|

市場魅力度指数 |

Mask |

|||||

|

BCGマトリックス |

||||||

|

TAM-SAM-SOMモデル |

||||||

|

バリューチェーン分析 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

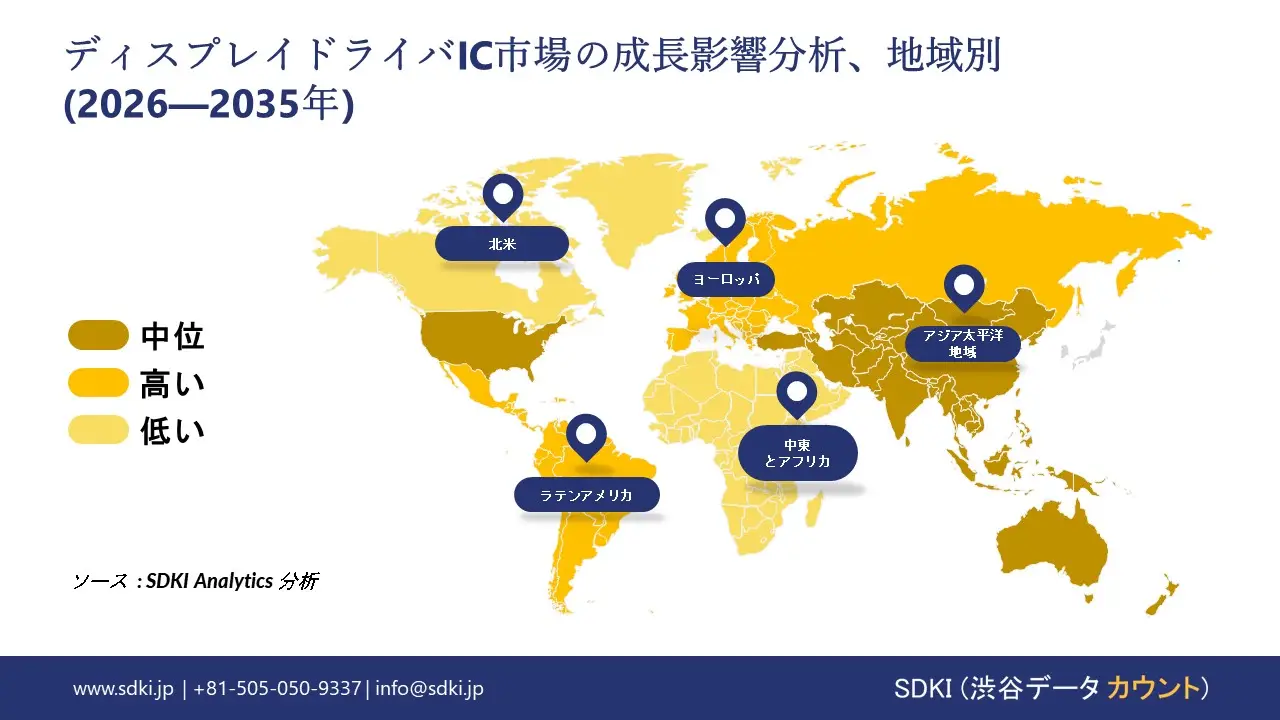

➤北米のディスプレイドライバIC市場規模:

北米のディスプレイドライバIC市場に関する市場調査と分析の結果、予測期間中に北米市場が世界のディスプレイドライバIC市場で第2位のシェアを獲得すると予測されていることが明らかになりました。市場の成長は、民生用電子機器分野における需要の増加に支えられています。

北米では、スマートフォン、タブレット、ノートパソコン、テレビ向けの高解像度ディスプレイに対する需要が依然として堅調です。高品質なビジュアル体験を求める消費者の傾向の高まりにより、マイクロLED 、OLED、高リフレッシュレートLCD技術に対応したディスプレイドライバICの需要が加速しています。

さらに、産業用および医療用ディスプレイの需要増加も市場の成長を後押ししています。産業オートメーション、スマートファクトリー、医療用画像システムの急速な成長により、クリティカルな環境において堅牢性、高解像度、低レイテンシのディスプレイをサポートする専用のディスプレイドライバICの必要性が高まっています。

- 北米のディスプレイドライバIC市場の市場強度分析:

北米のディスプレイ ドライバ IC 市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

高い |

適度 |

|

規制環境の複雑さ |

適度 |

適度 |

|

価格体系 |

競争力 |

高い |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのディスプレイドライバIC市場規模:

SDKI市場調査アナリストは、欧州のディスプレイドライバIC市場が予測期間中に世界市場において持続的な成長を遂げると予測しています。この市場成長は、車載ディスプレイの拡大によって牽引されています。

ヨーロッパは、特に電気自動車と先進運転支援システム(ADAS)において、自動車のイノベーションにおいて世界をリードしていることが知られています。デジタルダッシュボード、インフォテインメントシステム、ヘッドアップディスプレイの統合が進むにつれ、車載グレードの信頼性と温度耐性を備えた高性能ディスプレイドライバICの需要が加速しています。

さらに、市場の成長は、厳格な持続可能性およびエネルギー効率規制によって支えられています。欧州連合(EU)の規制では、エネルギー効率の高い電子機器と持続可能な製造への重点が高まっており、メーカーは環境基準に適合した低消費電力・高効率のディスプレイドライバICの開発を迫られています。

- ヨーロッパディスプレイドライバIC市場の市場強度分析:

ヨーロッパのディスプレイ ドライバ IC 市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

高い |

適度 |

|

規制環境の複雑さ |

高い |

適度 |

適度 |

|

価格体系 |

競争力 |

プレミアム |

競争力 |

|

熟練した人材の可用性 |

Mask |

||

|

標準および認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラの準備 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域地域のディスプレイドライバIC市場規模:

アジア太平洋地域地域のディスプレイドライバIC市場は、世界のディスプレイドライバIC市場において50%以上のシェアを獲得し、トップの地位を確保すると予想されています。また、同地域市場は最も急成長を遂げる地域となり、予測期間を通じて7%のCAGR(年平均成長率)を記録すると予想されています。

市場の成長は、OLEDおよびフレキシブルディスプレイの採用拡大に支えられています。韓国や中国などの国では、スマートフォン、ウェアラブル、車載アプリケーションにおいてOLEDおよびフレキシブルディスプレイへの移行が進んでおり、リフレッシュレートの向上と消費電力の低減を実現する、より高度なディスプレイドライバICの需要が高まっています。

さらに、市場の成長は、自動車や産業用ディスプレイといった分野の拡大によって支えられています。アジア太平洋地域地域では、電気自動車、スマートファクトリー、産業オートメーションの急速な成長が見られ、高度で高解像度のディスプレイに対する需要が加速しています。そのため、過酷な環境でも動作し、幅広い温度範囲に対応するディスプレイドライバICの必要性が高まっています。

- アジア太平洋地域地域のディスプレイドライバIC市場の市場強度分析:

アジア太平洋地域地域のディスプレイ ドライバ IC 市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場の成長可能性 |

適度 |

高い |

高い |

適度 |

高い |

|

規制環境の複雑さ |

高い |

適度 |

適度 |

低い |

適度 |

|

価格体系 |

プレミアム |

競争力 |

コスト重視 |

競争力 |

プレミアム |

|

熟練した人材の可用性 |

Mask |

||||

|

標準および認証フレームワーク |

|||||

|

イノベーションエコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーン統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラの準備 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

ディスプレイドライバIC業界概要と競争ランドスケープ

ディスプレイ ドライバ IC 市場のメーカーシェアを支配する世界トップ 10 社は次のとおりです。

|

会社名 |

本社所在地国 |

ディスプレイドライバICとの関係 |

|

Synaptics Inc. |

米国 |

タッチおよびディスプレイシステム用のディスプレイドライバICを提供 |

|

Samsung Electronics |

韓国 |

OLEDおよびLCDパネル用のディスプレイドライバICを製造 |

|

Texas Instruments |

米国 |

産業用および車載用ディスプレイドライバICを提供 |

|

STMicroelectronics |

Mask |

|

|

Himax Technologies |

||

|

MagnaChip Semiconductor |

||

|

NXP Semiconductors |

||

|

ROHM Semiconductor |

||

|

Dialog Semiconductor (Renesas Group) |

||

|

Pixelworks Inc. |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

ディスプレイドライバICの世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Samsung Electronics Co., Ltd. |

|

||

| Apple Inc. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のディスプレイドライバIC市場メーカーシェアでトップ10を占める企業は次のとおりです。

|

会社名 |

事業状況 |

ディスプレイドライバICとの関係 |

|

Sharp Corporation |

日本原産 |

LCDパネル用ディスプレイドライバICを製造 |

|

Toshiba Electronic Devices |

日本原産 |

産業用アプリケーション向けディスプレイドライバICを提供 |

|

Renesas Electronics |

日本原産 |

車載・民生用電子機器向けディスプレイドライバICを提供 |

|

Sony Semiconductor Solutions |

Mask |

|

|

Rohm Co., Ltd. |

||

|

Seiko Epson Corporation |

||

|

Kyocera Corporation |

||

|

Panasonic Industry |

||

|

Alps Alpine Co., Ltd. |

||

|

Iwasaki Electric Co., Ltd. |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

ディスプレイドライバIC 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます ディスプレイドライバIC 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

ディスプレイドライバIC市場最近の開発

世界および日本におけるディスプレイ ドライバ IC 市場に関連する最近の商用化および技術進歩の一部は次のとおりです。

|

発売日 |

会社名 |

商業発売の詳細 |

|

2023年10月 |

Himax Technologies |

HX83180シリーズLTDI(大型)の量産開始 新エネルギー車(NEV)向けにカスタマイズされたタッチ&ディスプレイ・要因統合ソリューション。この技術は、シームレスな一体型パネルで35.6インチおよび44.8インチの大型車載ディスプレイをサポートし、最大28個のチップをカスケード接続でき、車載グレードの標準(AEC - Q100 / ISO 27001)を満たしています 26262)。 |

|

2025年5月 |

Nuvoton Technology Corporation Japan (NTCJ) |

第4世代Gerda車載HMIディスプレイICシリーズ(Gerda-4M、4L、4C)の量産を2025年5月/6月より開始すると発表しました。これらのICは、高速組み込みメモリ、高度な画像処理、ASIL-B機能安全を特長とし、電子ミラー、AR-HUD、インストルメントクラスターなどをサポートします。また、セキュアブートやOTAアップデートも可能で、車載ディスプレイアプリケーションにおけるNTCJの地位強化を目指します。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証