- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

成膜前駆体材料市場規模

2026-2035年の、Deposition Precursor Material Market(成膜前駆体材料市場)の市場規模はどの程度ですか?

弊社のDeposition Precursor Material Market(成膜前駆体材料市場)に関する調査レポートによると、同市場は予測期間である2026―2035年にかけて、複利年間成長率(CAGR)7.3%で成長すると予測されています。将来的に、同市場規模は122億米ドルに達する見込みです。しかし、弊社の調査アナリストによれば、基準年における市場規模は62億米ドルでした。

市場シェアの観点から、Deposition Precursor Material Market(成膜前駆体材料市場)において主導的な地位を占めると予想される地域はどこですか?

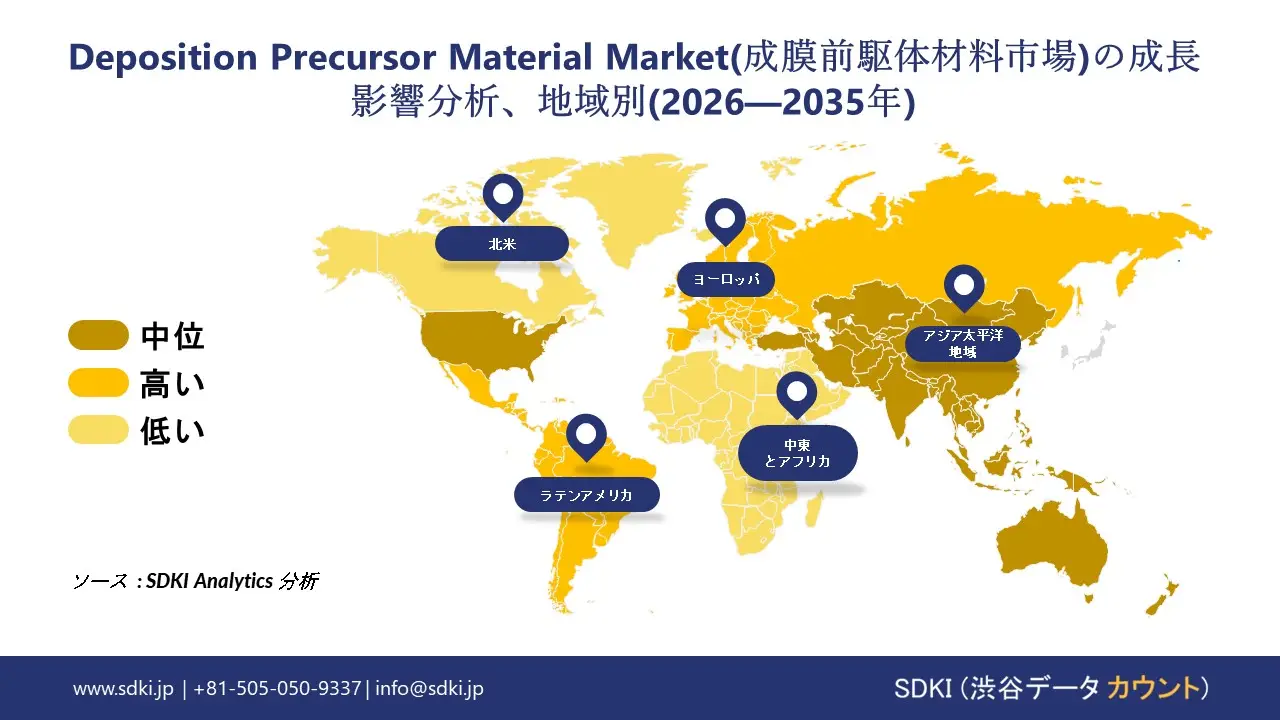

成膜前駆体材料に関する弊社の市場調査によれば、アジア太平洋地域の市場は予測期間を通じて約47%という圧倒的な市場シェアを維持し、今後数年間にわたり有望な成長機会を示すものと予測されます。この成長の主な要因としては、先進的な半導体ノード(5nm未満)に対する需要の拡大、5GAIIoTデバイス向けにおけるALD/CVDプロセスの採用拡大、そして政府による奨励策に支えられた、世界各地(特にアジア太平洋地域)での新規半導体製造工場(ファブ)への設備投資の増加が挙げられます。

成膜前駆体材料市場分析

成膜前駆体材料とは何ですか?

成膜前駆体材料は、薄膜半導体の製造において用いられる特殊な化合物です。この物質は、気体、液体、あるいは固体の形態で基板へと供給され、熱分解や化学反応を経て、極めて精密な微細層を形成します。

Deposition Precursor Material Market(成膜前駆体材料市場)における最近の傾向は何ですか?

弊社のDeposition Precursor Material Market(成膜前駆体材料市場)分析調査レポートによれば、以下の市場傾向及び要因が、市場成長の主要な牽引役として貢献すると予測されます:

- 産業界全体にわたる電化-

市場予測が示唆するように、電化の波は輸送分野にとどまらず、産業システムやインフラシステムにも波及しており、その結果、特殊な成膜前駆体材料を必要とするパワー半導体への依存度がますます高まっています。

例えば、ヨーロッパ自動車工業会(ACEA)の報告によれば、2024年の自動車販売台数は74.6百万台に達し、世界の自動車需要は依然として堅調に推移しています。これにより、電子部品を多用する車両の生産基盤が強固なものとなり、市場の大幅な拡大及び需要の増大へとつながっています。

こうしたアプリケーションにおいては、ワイドバンドギャップ材料に加え、高度な薄膜成膜プロセスが不可欠となりますが、これらの技術は前駆体化学に極めて大きく依存しています。

- 半導体製造の複雑化–

弊社の調査報告書によれば、成膜前駆体材料の需要を牽引する最も根本的な要因は、半導体製造プロセスの複雑化が急速に進行している点にあります。これにより、ウェハー1枚あたりの前駆体消費量が直接的に増加しているのです。

世界的な需要の観点から見ると、半導体製造は、川下産業における大規模な生産活動によって支えられています。OICA(国際自動車工業会)のデータに基づく世界の自動車生産台数は、2024年の92.7百万台超から、2025年には96.4百万台へと増加することが確認されています。この事実は、半導体を必要とする電子機器依存型の製造システムがいかに大規模であるかを如実に示しており、世界規模での広範な採用拡大と相まって、市場の著しい成長に貢献しています。

Deposition Precursor Material Market(成膜前駆体材料市場)が日本の市場参入企業にもたらす恩恵はどうやてしています?

SDKIの市場展望レポートによると、日本のDeposition Precursor Material Market(成膜前駆体材料市場)は、半導体、再生可能エネルギー、及び先進製造業における同国の強みと合致していることから、世界市場において著しい成長を遂げると予測されています。

米国国際貿易局(ITA)の報告によれば、2023年における日本の半導体製造装置市場の規模は228.1億米ドルに達しており、これはチップ生産に向けた投資がいかに大規模であるかを示しています。成膜用前駆体は、高性能チップの製造を可能にするALD(原子層堆積法)やCVD(化学気相成長法)といったプロセスにおいて不可欠な材料です。

さらに、経済産業省(METI)の報告では、日本の再生可能エネルギー分野が拡大基調にあり、2024年時点で5.1GW相当のプロジェクトが開発段階にあるとされています。こうしたプロジェクトにおいては、ソーラーパネルの変換効率や耐久性を向上させるために、薄膜コーティング技術や先進的な材料が求められています。

これらの状況は、半導体産業とクリーンエネルギー産業の双方が、成膜用前駆体に対する需要を牽引していることを如実に物語っています。日本の企業にとって、こうした傾向は、技術革新を推進し、輸入への依存度を低減させるとともに、世界のサプライチェーンにおける自社の役割を強化するための好機をもたらすものと言えます。

Deposition Precursor Material Market(成膜前駆体材料市場)に影響を及ぼす主要な阻害要因は何ですか?

熟練した人材の不足は、世界のDeposition Precursor Material Market(成膜前駆体材料市場)の成長にとって重大な脅威となり得ります。高度な成膜プロセスには高度な訓練を受けたエンジニアや科学者が必要とされるが、発展途上地域においては熟練労働者が不足しているのが現状であります。こうした人材のギャップは、新たな前駆体化学の開発や導入を遅らせることとなり、結果として、産業界が生産規模を拡大し、高まり続ける技術的要請に応えることを困難にしています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

成膜前駆体材料市場レポートの洞察

Deposition Precursor Material Market(成膜前駆体材料市場)の将来展望はどうなっていますか?

SDKI Analyticsの専門家によると、以下に、Deposition Precursor Material Market(成膜前駆体材料市場)の世界シェアに関するレポートのインサイトをご紹介いたします:

|

レポートのインサイト |

|

|

2026-2035年の CAGR |

7.3% |

|

2025年の市場価値 |

62億米ドル |

|

2035年の市場価値 |

122億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース:SDKI Analytics 専門家分析

Deposition Precursor Material Market(成膜前駆体材料市場)はどのように区分されていますか?

弊社は、Deposition Precursor Material Market(成膜前駆体材料市場)の展望に関連する様々なセグメントにおける需要及び機会を解明するための調査を実施いたしました。本市場は、成膜技術別、材料組成別、形態別、アプリケーション別、最終用途産業別に分割されています。

Deposition Precursor Material Market(成膜前駆体材料市場)は、形態別にどのように区分されていますか?

Deposition Precursor Material Market(成膜前駆体材料市場)の調査予測によると形態別に基づいて、液体前駆体、気体前駆体、固体前駆体に分割されています。

予測期間中、液体前駆体は45%の市場シェアを占め、市場を主導すると見込まれています。これは、その安定性、取り扱いの容易さ、そして化学気相成長法(CVD)及び原子層堆積法(ALD)プロセスの双方との適合性の高さから、半導体製造の現場で広く採用されているためです。液体前駆体は、先端ノードにおける高誘電率(High-k)絶縁体、酸化物、及び金属の成膜において極めて重要な役割を果たしています。

さらに、ボストン連邦準備銀行によると、液体前駆体は次世代トランジスタのスケーリング(微細化)に不可欠な要素であり、「CHIPS法(半導体と科学法)」に基づく527億米ドルに上る米国の半導体研究開発(R&D)投資を支える基盤となっています。

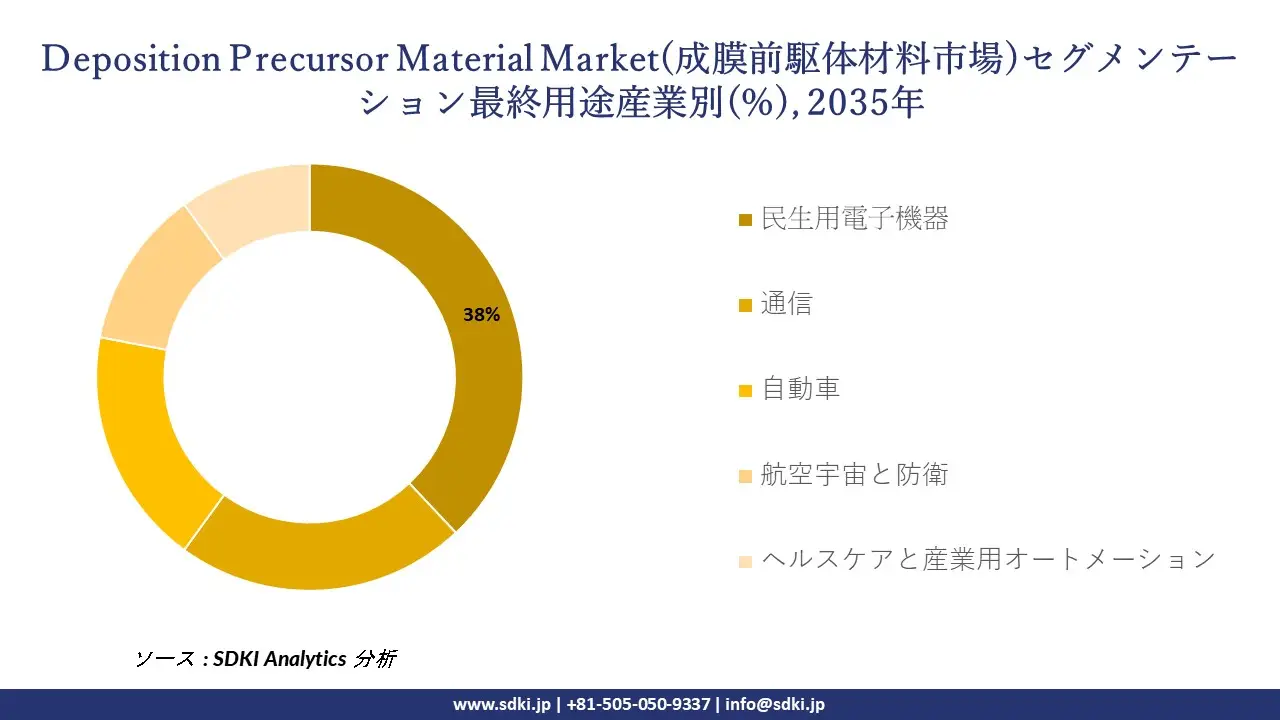

Deposition Precursor Material Market(成膜前駆体材料市場)は、最終用途産業別にどのように区分されていますか?

Deposition Precursor Material Market(成膜前駆体材料市場)は最終用途産業別に基づいて、民生用電子機器、通信、自動車、航空宇宙と防衛、そしてヘルスケアと産業用オートメーションに分割されています。

弊社の市場評価によれば、成膜用前駆体に対する需要において、民生用電子機器(スマートフォン、ノートPC、ウェアラブル端末など)が最大の牽引役となっており、予測期間中には市場シェアの38%を占めると見込まれています。これは、これらの製品が性能向上、小型化、及びエネルギー効率の最適化を実現するために、高度な半導体を必要としているためです。

この事実を裏付けるものとして、半導体工業会(SIA)の報告によると、2023年には世界全体で1兆個を超える半導体が販売されましたが、その需要の3分の1以上を民生用電子機器が占めています。

以下に、Deposition Precursor Material Market(成膜前駆体材料市場)に適用されるセグメントの一覧を示します:

|

市場セグメント |

市場サブセグメント |

|

成膜技術別 |

|

|

材料組成別 |

|

|

形態別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

ソース: SDKI Analytics 専門家分析

Deposition Precursor Material Market(成膜前駆体材料市場)の傾向分析と将来予測:地域別市場概況

アジア太平洋地域のDeposition Precursor Material Market(成膜前駆体材料市場)は、予測期間において、世界市場における収益シェアが47%を超え、複利年間成長率(CAGR)が8.1%に達すると見込まれており、世界市場全体の中で主導的な地位と最速の成長率を兼ね備えた市場になると予測されています。電気自動車の販売台数の急増が、同地域市場の成長を牽引しています。インド広報局(Press Information Bureau)の報告によると、2024年におけるインド国内での電気自動車販売台数は19.5ラックインドルピーに達したことが明らかになっています。

こうした急速な成長は、同地域がクリーンモビリティへの移行を急速に進めている現状を如実に物語っています。電気自動車の普及拡大に伴い、バッテリー用前駆体やパワー半導体に対する需要が高まっており、その結果、成膜前駆体材料はアジア太平洋地域における持続可能なエネルギー及び先端エレクトロニクス産業にとって、不可欠な存在となっています。

SDKI Analyticsの専門家は、本「成膜前駆体材料」に関する調査レポートの作成にあたり、以下の国及び地域を調査いたしました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米におけるDeposition Precursor Material Market(成膜前駆体材料市場)の市場傾向はどうなっていますか?

弊社のSDKI市場調査アナリストは、北米のDeposition Precursor Material Market(成膜前駆体材料市場)が、予測期間において世界市場の中で急速な成長を遂げると予測しています。同市場の成長は、同地域全体における太陽光発電設備の容量拡大が牽引役となっています。

米国太陽エネルギー産業協会(SEIA)の報告によると、2025年第3四半期において、米国の太陽光発電業界は11.7 GWdcの設備容量を新たに導入しました。これは、2024年第3四半期と比較して20%の増加に相当します。こうした急速な設備拡大に伴い、太陽光パネルに使用される薄膜成膜用前駆体への需要が高まっており、再生可能エネルギー及び先端材料分野における同地域の重要性が一層強固なものとなっています。

成膜前駆体材料調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、成膜前駆体材料(Deposition Precursor Material)市場の展望は、大企業から中小企業に至るまで、規模の異なる企業間での競争が激化していることから、市場構造が細分化された状態にあります。同調査レポートでは、市場の主要プレイヤー各社が、製品や技術の投入、戦略的パートナーシップ、他社との連携、企業の買収、事業拡大など、あらゆる機会を捉えることで、市場全体における競争優位性の確立を目指していると報告されています。

Deposition Precursor Material Market(成膜前駆体材料市場)において事業を展開する、世界的な主要企業はどれですか?

弊社の調査レポートによれば、世界の「成膜前駆体材料」市場の成長において重要な役割を果たしている主要企業には、Merck KGaA、Air Liquide、Entegris, Inc.、SK Materials、Evonik Industriesなどが挙げられます。

Deposition Precursor Material Market(成膜前駆体材料市場)において競合している、主要な日本企業はどれですか?

市場見通しによると、日本のDeposition Precursor Material Market(成膜前駆体材料市場)における主要プレイヤー上位5社は、Japan Advanced Chemicals、TANAKA Precious Metals、Tokyo Electron (TEL)、Optorun、Toyo Ink Group (Artience)などが挙げられます。

本市場調査レポートには、世界のDeposition Precursor Material Market(成膜前駆体材料市場)に関する分析調査の一環として、これら主要プレイヤー各社の詳細な競合分析、企業プロファイル、近年の傾向、及び主要な市場戦略が網羅されています。

Deposition Precursor Material Market(成膜前駆体材料市場)における最新のニュースや傾向は何ですか?

- 2024年11月– JX金属グループの一員であるTANIOBIS GmbHは、TANIOBISを通じてドイツにおける新たな事業活動を開始しました。本事業では、世界的に拡大する次世代半導体薄膜成膜の需要を支える、高純度CVD及びALD用前駆体材料の開発と製造を行います。

- 2024年5月– JSRは、先進的な半導体成膜材料の強化を図るべく山中フューテックを買収し、ますます複雑化する次世代チップ製造プロセスに向けた、高純度CVD(化学気相成長法)及びALD(原子層堆積法)用前駆体のポートフォリオを拡充しました。

成膜前駆体材料主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

成膜前駆体材料マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証