- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

データセンター用発電機市場規模

2026-2035年のデータセンター用発電機市場の市場規模はどのくらいですか?

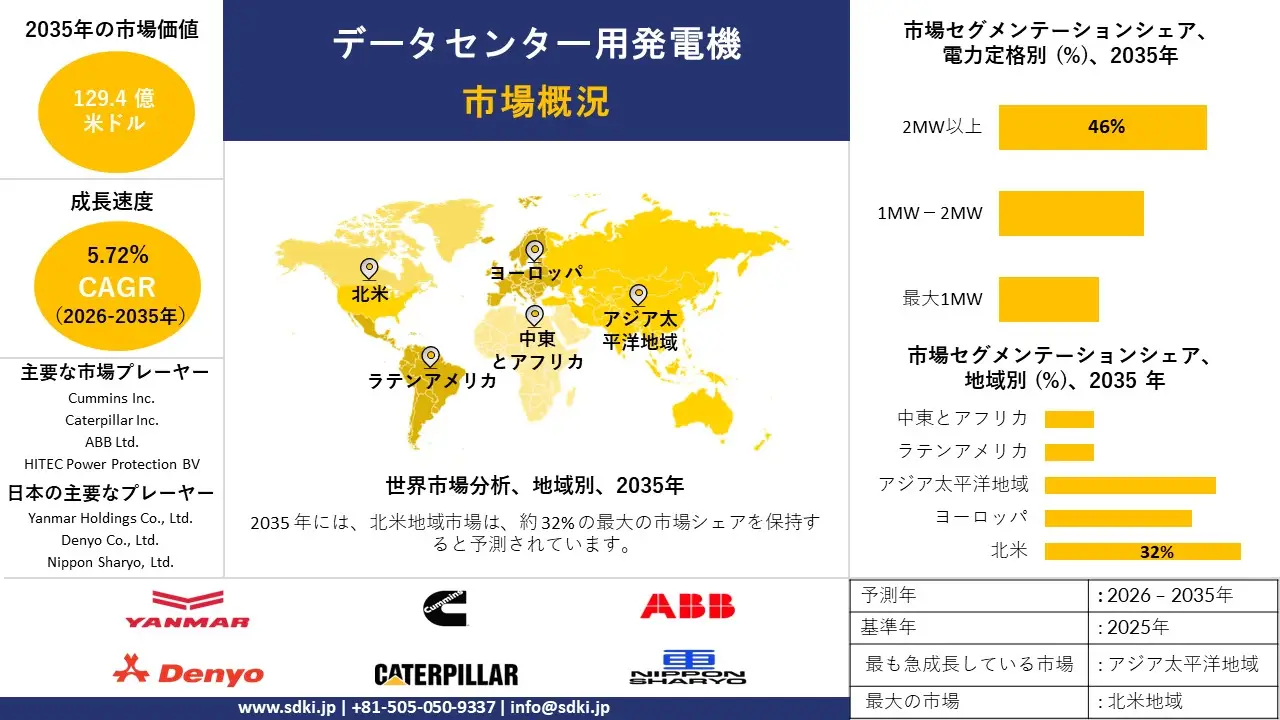

データセンター用発電機市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において5.72%の年平均成長率(CAGR)で成長すると予測されています。2035年には、市場規模は129.4億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は76.1億米ドルでしました。

市場シェアの観点から、データセンター用発電機ー市場を支配すると予想される地域はどれですか?

データセンター用発電機に関する当社の市場調査によると、北米市場は予測期間中、約32%の市場シェアを占め、市場を支配し続けると予想されています。一方、アジア太平洋地域市場は、今後数年間で有望な成長機会を示すと見込まれています。この成長は、ハイパースケールプロバイダーによる強力な投資を背景に、Tier IIIおよびTier IVデータセンターの導入が加速していることが主な要因です。

データセンター用発電機市場分析

データセンター用発電機ーとは何ですか?

データセンター用発電機は、主電源が遮断された際に重要なITインフラの稼働を維持するために設置されるバックアップ電源装置です。迅速に起動し、長時間にわたり全負荷を供給できるように設計されています。また、停電は大きな影響を及ぼす可能性があるため、これらの発電機は信頼性の核となる資産として扱われます。

データセンター用発電機市場の最近の傾向は何ですか?

当社のデータセンター用発電機市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 電力系統の信頼性に対する圧力と停電リスクの高まり-

当社の調査レポートによると、市場の見通しは停電リスクの高まりによって形作られています。政府の信頼性評価は、リソースアデカシー(資源充足度)環境の不安定化を示しており、オン サイト発電機はミッションクリティカルなデータセンターにとって不可欠な存在となっています。米国エネルギー省(DOE)のリソースアデカシー分析は、AI/データセンターからの負荷増加を浮き彫りにしており、信頼性維持のためのデータ交換に加え、連携強化の需要が高まると予想されます。

さらに、FERCの夏季電力信頼性評価でも同様に、需要と価格の上昇が予測されており、MISOやERCOTなどの地域は、通常以上の需要と再生可能エネルギーの出力低下のシナリオ下でリスクの増大に直面しています。イギリスでは、共同の法定供給安全保障報告書2025において、通常条件下では十分な供給能力が予測されていますが、マージン(冬季のディレーテッド・マージン6.1GW、ACSピークの10.0%)を維持するためには、ガス発電、再生可能エネルギー、原子力、インターコネクトなどの多様な電源構成が重要であると強調されています。各国政府は全体的には十分性があると報告していますが、これらの文書は、データセンターが稼働時間を確保するために高速起動のオンサイト発電に依存するまさにその状況であるストレスイベント時の不確実性が高まるという点に集約されています。

- 起動と低排出ガスバックアップ技術の台頭 -

当社の調査レポートでは、高密度AIラックの導入により電力品質と継続性に対する要件が高まり、レジリエンス(回復力)とサステナビリティ(持続可能性)の目標を同時に達成するために、購入者が高速起動と低排出ガスの発電機へと移行していることを明らかにしています。例えば、Rolls Royceは、現在120秒で起動可能な高速起動MTUガス発電機を世界的に導入し、2026年からは60Hz市場向けに45秒で2.8MWの発電量を提供する20V4000モデルを発表しました。これにより、これらの発電機はデータセンターや電力網の安定性に貢献することになります。

シンガポールでは、IMDAのグリーンDCロードマップと勧告ガイドラインにおいて、エネルギー効率の高い運用と事業継続の枠組みが重視されています。これには、カスタマイズされた冷却(液体冷却など)や、バイオエネルギーや燃料電池などの低炭素エネルギーを統合するための政策的道筋などが含まれており、ディーゼル発電機に加えて、よりクリーンなバックアップソリューションが優先されています。これらの声明と政府の信頼性に関する見解が相まって、事業者はバックアップポートフォリオの多様化、排出量の削減、そして高温気候や高負荷の電力網におけるAIワークロードの保護のため、起動時間と負荷許容度の短縮化を迫られています。

データセンター用発電機市場におけるデータセンター用発電機の輸出に関して、日本の現地プレーヤーはどのような利益を得るのですか?

日本税関貿易データによると、日本は2024年に15.16百万米ドル相当の交流発電機(オルタネーター、HS850161)を世界市場に輸出しました。注目すべき輸出先は、米国、ブラジル、イギリスなど多岐にわたります。さらに、日本は2023年に電気モーターおよび発電機の部品(HS850300)をインド(51.1 千米ドル)、ベトナム(42.5千米ドル)、フランス(38.4千米ドル)に広く輸出しました。この輸出データは、世界的な部品供給のつながりを示しています。

日本の関税分類と輸出管理の枠組みは、輸出の円滑化を支援しています。RCEPやCPTPPなどの政策は、電気機械部品に対する特恵関税の削減を確保しています。これは、ASEANおよびAPACのパートナー市場への日本の輸出の障壁を低減するのに役立っています。

SDKIの市場見通しによると、オルタネーターや発電機部品といった中間部品の輸出は、日本のメーカーがグローバルな電力機器バリューチェーンに参入することを可能にします。これにより、戦略的パートナーシップやライセンス供与を通じて、部品サプライヤーからフルシステムプロバイダーへの進化が促進されます。その結果、企業としての一貫性を維持し、グローバルな生産ネットワークと海外販売チャネルを重視することが可能になります。

データセンター用発電機市場に影響を与える主な制約は何ですか?

高い運用コストも、データセンター用発電機市場の自由な発展を阻害する重要な要因となっています。調査レポートによると、ディーゼル発電機1台の購入・設置費用は、たとえ2MWであっても1百万米ドルを超え、年間の運用・保守費用は5-10%に達するとされています。排出ガスに関する研究開発プロセスにおける重要なコストに加え、データセンター用発電機には高い信頼性も求められます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

データセンター用発電機市場レポートの洞察

データセンター用発電機市場の将来の見通しはどうですか?

データセンター用発電機ー市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

5.72% |

|

2025年の市場価値 |

76.1億米ドル |

|

2035年の市場価値 |

129.4億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

データセンター用発電機市場はどのようにセグメント化されていますか?

データセンター用発電機市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、電力定格別、燃料タイプ別、アプリケーション別にセグメント化されています。

データセンター用発電機市場は電力定格によってどのように区分されていますか?

データセンター用発電機市場は、電力定格別に基づいて、最大1MW、1MW-2MW、2MW以上に分割されています。 2MW以上のセグメントは2035年までに46%を占めると見込まれますが、これは50MWを超えるIT負荷を持つハイパースケール施設では必要な大容量ユニットが少なくなるためです。これは米国国勢調査局の2024年製造出荷データでも確認されており、2MW以上の発電機が出荷額の60%以上を占めています。米国環境保護庁Tier 4 Final基準では、粒子状物質の制限値が0.02g/kWhに設定されており、ハイパースケール事業者はコンプライアンスのためにより多くの費用を費やすことを余儀なくされますが、大型発電機を使用すればコストを回収する方が簡単だと感じています。企業の提出書類では資本の集中が確認されており、キャタピラーは2024年のForm 10-Kで電力セグメントの受注残が21億米ドルであると報告しており、これは主にユニットあたり2MWを超える大容量データセンターの注文に関連しています。2024年からの米国エネルギー省の効率基準では、大型ディーゼル発電機は、プラント周辺機器が少なくて済むため、最大1MWのシステムよりもライフサイクルコストが$/kWで3-6%低くなります。 100 MW を超える容量を持つ米国および EU のハイパースケール キャンパスは、2035 年まで 2 MW を超える構成専用のままになります。

データセンター用発電機市場は燃料タイプによってどのように区分されていますか?

さらに、データセンター用発電機市場は、燃料タイプ別に基づいて、ディーゼル、天然ガス、その他に分割されています。 ディーゼル部門は2035年までに55%のシェアを維持すると予測されます。これは、ディーゼルが約35.8 MJ/Lという最高のエネルギー密度を提供し、パイプラインに依存せずに48-72時間の稼働時間を保証できるためです。これは、米国エネルギー省が2024年に策定した重要インフラ向けレジリエンスガイダンスで重視されている信頼性指標です。この規制によってディーゼルの優位性が維持されるのは、2015-2024年にかけてEPA Tier 4 Final規制によりエンジン製造費用が15-20%上昇したためです。ディーゼルメーカーは生産量に応じて費用を負担するようになり、競争力を高めるのではなく市場支配力が強化されました。SECへの提出書類は持続的な投資を裏付けており、カミンズは2024年の電力システム設備投資のうち14億米ドルを規制適合ディーゼルプラットフォームに割り当て、2024年のForm 10-Kではデータセンター受注の2桁成長を報告しています。 EIAの2024年燃料費データによると、ディーゼルによるバックアップ発電コストは1キロワット時あたり0.21米ドルから0.27米ドルであり、パイプラインのバックアップ費用を考慮すると、ディーゼルは天然ガスよりも安価です。2024年から適用される米国、中東、東南アジアのデータセンター規制では、施設に液体燃料の備蓄を施設内に維持することが義務付けられており、これにより2035年までディーゼル燃料の使用が維持されます。

以下は、データセンター用発電機市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

電力定格別 |

|

|

燃料タイプ別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

データセンター用発電機市場傾向分析と将来予測:地域市場展望概要

アジア太平洋地域は、予測期間中、世界のデータセンター用発電機市場において最も高い成長率を示すと予想されています。同地域市場は年平均成長率(CAGR)8.7%で拡大すると予測されています。IT電力容量の拡大が、同地域市場の成長を牽引しています。

国連環境計画の「United for Efficiency」イニシアチブの報告書によると、アジア太平洋地域のデータセンター産業は、 2028年までにIT電力容量が94.4GWに達すると予測されています。この急速な成長は、この地域におけるハイパースケール施設とクラウドインフラストラクチャへの強力な投資を表しています。

中国、インド、シンガポールといった国々は、AIワークロード、フィンテック、eコマースを支援する大規模プロジェクトで世界をリードしています。電力容量の急速な拡大により、信頼性の高いバックアップシステムが確保され、稼働率を維持し、世界的なコンプライアンス基準に準拠した発電機の需要が加速しています。

SDKI Analyticsの専門家は、データセンター用発電機市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米のデータセンター用発電機市場の市場パフォーマンスはどうですか?

SDKI市場調査アナリストの調査によると、北米のデータセンター用発電機市場は、予測期間中に32%以上の圧倒的な市場シェアを獲得し、世界市場をリードする地位を維持すると予想されています。この市場の成長は、再生可能エネルギーの導入拡大に支えられています。

米国エネルギー情報局(EIA)の報告書によると、2023年に米国で発電された総電力の21%は、太陽光、風力、水力などの再生可能エネルギーによるものとなっています。クリーンエネルギーへの移行が進むにつれ、データセンターのバックアップ電源戦略も変化しています。事業者は、持続可能性の目標を達成しながらレジリエンスを確保するため、ディーゼル、天然ガス、再生可能エネルギーを組み合わせたハイブリッド発電システムの導入をますます進めています。

再生可能エネルギーの割合の増加は、信頼性と環境責任のバランスを取るという政府と業界の取り組みを示すものであり、グリッドの停止や変動時にサーバーの稼働を継続できる信頼性の高いバックアップ電源を提供するため、ハイパースケール施設やエンタープライズ施設全体でデータセンター用発電機の需要が加速しています。

データセンター用発電機調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、データセンター用発電機ーの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

データセンター用発電機市場で事業を展開している世界有数の企業はどれですか?

当社の調査レポートによると、世界のデータセンター用発電機市場の成長に重要な役割を果たしている主な主要企業には、 Cummins Inc.、Caterpillar Inc.、ABB Ltd.、Generac Power Systems, Inc.、HITEC Power Protection BVなどが含まれます。

データセンター用発電機市場で競合している主要な日本企業はどれですか?

市場展望によると、日本のデータセンター用発電機市場のトップ5企業は、Yanmar Holdings Co., Ltd.、Denyo Co., Ltd.、Tokyo Denki Co., Ltd.、Nippon Sharyo, Ltd.、Meidensha Corporationなどです。

市場調査レポート研究には、世界のデータセンター用発電機市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

データセンター用発電機ー市場における最新のニュースやかは何ですか?

- 2026年1月、Babcock & Wilcoxは、Applied Digitalデータセンター発電プロジェクト向け蒸気タービン発電機セットの供給元としてSiemens Energyを選定しました。この進展は、大規模デジタルインフラの信頼性と持続可能性を高める高効率タービンシステムの導入を促進し、データセンター用発電機市場の成長を後押しします‑。

- 2025年8月、EdgeConneXは大阪圏に350MWのデータセンタープラットフォームを設立し、日本の主要地域の一つにおける事業展開を拡大しました。この展開により、ハイパースケール施設の運用安定性を確保する堅牢なバックアップおよびプライマリ電源ソリューションの需要が高まり、日本のデータセンター発電市場が強化されます。

データセンター用発電機主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

データセンター用発電機マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証