- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

銅張積層板市場エグゼクティブサマリ

1) 銅張積層板市場規模

当社の銅張積層板市場調査レポートによると、市場は2026―2035年の予測期間中に6.2%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は326億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は168億米ドルに達しました。この市場は、通信やその他のIoTエコシステムの拡大と、コンシューマーエレクトロニクスの需要増加によって特徴づけられています。

2) 銅張積層板市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される銅張積層板市場の傾向には、5Gインフラ、電気自動車(EV)、コンシューマーエレクトロニクス、航空宇宙・防衛、再生可能エネルギーなどの分野が含まれます。予測期間中に銅張積層板市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

5Gインフラ |

アジア太平洋 |

7.5% |

通信事業の拡大、スペクトル展開、高周波PCBの需要 |

|

電気自動車(EV) |

ヨーロッパ |

7.2% |

EV導入義務化、バッテリーの革新、軽量素材 |

|

家電 |

アジア太平洋 |

6.8% |

スマートフォンの小型化、IoTデバイス、ウェアラブル技術の成長 |

|

航空宇宙及び防衛 |

北米 |

5.9% |

軍事用電子機器、レーダーシステム、信頼性基準 |

|

再生可能エネルギー |

日本 |

6.5% |

太陽光発電インバータ、スマートグリッド、政府の脱炭素政策 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 銅張積層板とは何ですか?

銅張積層板は複合材料であり、通常は基材の上に薄い銅箔を圧着しながら積層されます。基材は通常、ガラス繊維強化エポキシ樹脂、紙、またはその他の材料で作られています。これらの積層板はプリント回路基板(PCB)の製造に使用されます。PCBは、機器内の電子部品を支持及び接続する役割を果たします。

CCLは、用途や性能要件に応じて、硬質、フレキシブル、多層ラミネートなど、様々なタイプで製造されています。エレクトロニクス産業、特に民生用電子機器、通信機器、車載電子機器、産業機械、航空宇宙システムの製造において重要な役割を果たしています。

4) 日本の銅張積層板市場規模:

SDKI Analyticsの専門家が実施した調査によると、日本の銅張積層板市場は大幅に成長しており、予測期間中に6.3%のCAGRで加速しています

これは、日本が常に技術の進歩と革新的な処方で医療産業を拡大する傾向にあるため、全国で医療用電子機器やその他の関連する IoT 対応ヘルスケア機器の需要が高まっていることに起因しています。

さらに、EVの導入率と数多くの再生可能エネルギーシステムの普及により、政府支援の半導体再活性化プログラムに支えられ、高性能ラミネートの市場浸透がさらに進み、先進的なパッケージングやPCB産業への補助金を通じて国内企業を支援しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、銅張積層板市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

高密度相互接続(HDI)CCL |

収益率、顧客の採用 |

電子機器の小型化、スマートフォンやタブレットの需要、先進的なPCBへの採用 |

日本の電子機器メーカーは、デバイスサイズの小型化と回路要件の複雑化に伴い、HDIソリューションの需要が高まっています。精度と信頼性に重点を置くサプライヤーが優遇されます。 |

高い |

|

フレキシブル CCL (FPCB) |

生産効率、柔軟性パフォーマンス |

ウェアラブル及びIoTデバイスの成長、軽量デバイスの傾向、自動車エレクトロニクスの採用 |

市場は、曲げやすく軽量な基板を必要とするデバイスへと移行しており、フレキシブルCCLの需要が高まっています。車載電子機器の安全基準は、サプライヤーの選定に影響を与えます。 |

中 |

|

高Tg(ガラス転移)CCL |

熱安定性、サプライヤーコンプライアンス |

5Gインフラ、高性能コンピューティング、自動車EV需要の増加 |

5Gの展開とEVの普及により、高温動作に耐える材料の必要性が高まっています。メーカーは、熱による故障を最小限に抑える高信頼性の製品を求めています。 |

中 |

|

ハロゲンフリーCCL |

Mask |

|||

|

金属-インバー-金属(MIM)CCL |

||||

|

低損失CCL |

||||

|

高Tg・高周波ラミネート |

||||

|

プリプレグ材料供給及び統合サービス |

||||

ソース: SDKI Analytics 専門家分析

- 日本銅張積層板市場の都道府県別内訳:

以下は、日本における銅張積層板市場の都道府県別の内訳の概要です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

東京 |

6.4% |

研究開発拠点、エレクトロニクス本社、政府政策センター |

|

大阪 |

6.1% |

産業集積、PCB製造、物流ネットワーク |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

銅張積層板市場成長要因

当社の銅張積層板市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

高速通信インフラの普及:

先進国及び新興国全体で5Gネットワークが世界的に展開されるにつれ、高周波PCBに組み込まれた結果、銅張積層板市場は大幅な成長を遂げました

多くの基地局では、スモールセル、アンテナシステム、ネットワーク機器など、様々な用途で高密度積層板(CCL)が使用されています。高密度積層板は5Gインフラの不可欠な要素であり、高度なCCLの需要が高まっています。例えば、ノキアはデュアルブースト基地局にReefShark SoC技術を採用しており、CCL市場の範囲を拡大しています。

-

EVと高度な自動化電子機器の需要増加:

CCLは、高電流密度、信頼性の高い信号品質のサポート、そして高熱負荷への対応能力といった構造特性で知られています。これらの特性は、電気自動車、その他のインフォテインメント機器、パワーエレクトロニクスにとって極めて重要であり、標準的なPCBでは実現できないため、高性能CCLの需要が高まっています。

カーボンニュートラルをめぐる議論が続く中、近年、先進運転支援システムを搭載したEVやハイブリッド車の生産が急増しています。中国はEVの主要生産国として台頭し、2024年だけで12百万台以上の電気自動車が生産される見込みで、市場の大きな発展を促しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 銅張積層板市場の世界シェア

SDKI Analyticsの専門家によると、銅張積層板市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

6.2% |

|

2025年の市場価値 |

168億米ドル |

|

2035年の市場価値 |

326億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

銅張積層板市場セグメンテーション分析

当社は、銅張積層板市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、通信・データ通信別、自動車用電子機器別、消費財・産業別の3分野に分割されています。

SDKI Analyticsの専門家によると、銅張積層板市場は、通信・データ通信別分野を基盤として、5Gインフラ、データセンターとネットワーク、光伝送といったサブセグメントに分割されています。これらのサブセグメントのうち、5Gインフラは予測期間中に市場をリードすると予測されており、推定収益シェアは46%です。

これは、世界規模での5Gネットワークの急速な拡大によるもので、高速データ伝送の需要が飛躍的に高まり、高性能ラミネートの採用が不可欠となっています。これに加え、ネットワーク仮想化やクラウドコンピューティングの普及も市場の成長に貢献し、CCLの需要は堅調に推移しています。

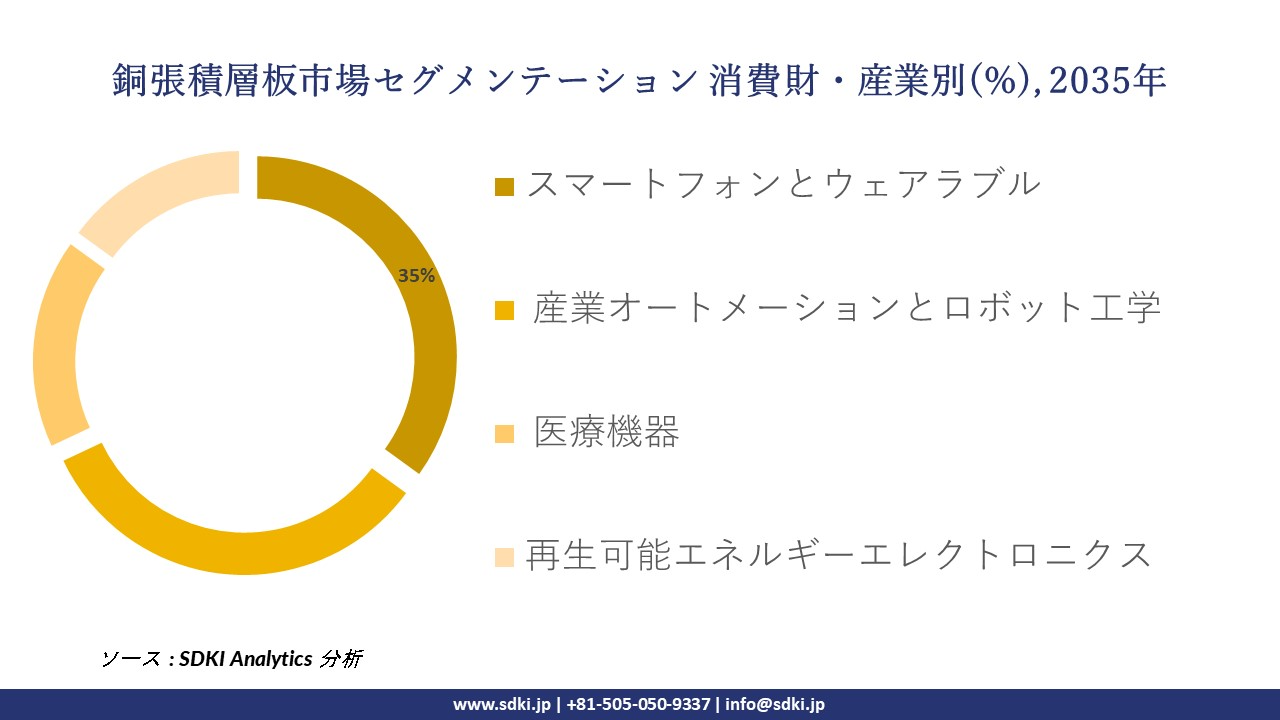

銅張積層板市場調査レポートによると、消費財・産業別は重要な側面として認識されており、スマートフォンとウェアラブル、産業オートメーションとロボット工学、医療機器、再生可能エネルギーエレクトロニクスといった下位セグメントによって特徴付けられ、それぞれが様々な用途において独自の重要性を持っています。そのため、当社の専門家の予測によると、スマートフォン・ウェアラブルは、予想されるタイムラインにおいて、推定収益シェア35%で、市場をリードするサブセグメントとして浮上しました。

スマートフォンやウェアラブル端末などのスマートフォンとウェアラブルは、世界中で広く商品化されており、消費者にとって主要なガジェットとしての地位を固め、エレクトロニクス分野における優位性を確立しています。これらのデバイスは主に銅張積層板を用いたプリント基板を採用しており、市場の成長を牽引しています。

以下は銅張積層板市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

通信・データ通信別 |

|

|

自動車用電子機器別 |

|

|

ソース: SDKI Analytics 専門家分析

世界の銅張積層板市場で調査された地域:

SDKI Analyticsの専門家は、銅張積層板市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

銅張積層板市場の制約要因

銅張積層板市場における主要な制約要因の一つは、原材料価格、特に銅と樹脂材料の価格変動です。銅価格や樹脂価格が上昇すると、積層板全体の生産コストも上昇し、メーカーの利益率に深刻な影響を与えます。こうしたコスト変動は、生産者にとって不確実性をもたらし、安定した価格維持を困難にします。

さらに、石油供給、製油所の能力、さらには国際貿易政策といった要因の変化も、樹脂や銅のコストに深刻な影響を与える可能性があります。不安定な原材料市場への依存は市場を阻害し、メーカーにとって不確実性を生み出します。メーカーは顧客への安定した価格設定に苦労し、財務リスクや市場における競争力の低下につながる可能性があります。

銅張積層板市場 歴史的調査、将来の機会、成長傾向分析

銅張積層板メーカーの収益機会

世界中の銅張積層板メーカーに関連する収益機会の一部は次のとおりです

|

機会エリア |

対象地域 |

成長の原動力 |

|

高密度相互接続(HDI)ラミネート |

アジア太平洋地域 |

アジアの電子機器製造拠点では、小型で複雑な PCB の需要が高まっており、HDI ラミネートの採用が促進されています。 |

|

ウェアラブル及びIoT向けフレキシブルCCL |

北米 |

ウェアラブル デバイスと IoT アプリケーションの急増により、革新的な民生用電子機器向けに軽量で曲げられるラミネートが必要になっています。 |

|

ハロゲンフリーで環境に優しいラミネート |

ヨーロッパ |

厳格な環境規制と持続可能性への取り組みにより、メーカーは企業のグリーンポリシーに沿ってハロゲンフリーのラミネートを採用することが奨励されています。 |

|

RF/5Gアプリケーション向け低損失ラミネート |

Mask |

|

|

自動車EV向け高Tgラミネート |

||

|

プリプレグとラミネートの統合供給サービス |

||

|

金属-インバー-金属(MIM)積層板 |

||

|

AI及びHPCハードウェア向け高周波ラミネート |

||

ソース: SDKI Analytics 専門家分析

銅張積層板シェアの世界展開に向けた実現可能性モデル

当社のアナリストは、銅張積層板市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

直接製造と現地での研究開発 |

アジア太平洋 |

成熟した |

ハイブリッド |

先進国/新興国 |

高い |

強力な製造基盤と熟練した労働力により、高度に複雑なラミネートの現地生産と革新が可能になります。 |

|

現地販売代理店との戦略的パートナーシップ |

ラテンアメリカ |

新興 |

公立/私立 |

新興 |

中 |

確立された販売代理店と提携することで、参入障壁が下がり、現地の規制や物流の課題を乗り越えるのに役立ちます。 |

|

持続可能性を重視した製品の発売 |

ヨーロッパ |

成熟した |

公立/私立 |

発展した |

高い |

環境に優しい製造業を重視する規制により、持続可能性中心の戦略はヨーロッパ市場で非常に効果的になります。 |

|

通信インフラの調整 |

Mask |

|||||

|

統合サプライチェーンとプリプレグソリューション |

||||||

|

特殊高Tgラミネート製造 |

||||||

|

フレキシブルラミネートイノベーションセンター |

||||||

|

ニッチ高周波積層板輸出 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の銅張積層板市場規模:

北米の銅張積層板市場は、成熟したエレクトロニクス・エコシステム、高付加価値アプリケーション、そして高度なPCB技術への移行により、予測期間中に着実に成長すると予想されています。北米の企業は、材料革新に投資しています。

当社の調査によると、航空宇宙、防衛、高速コンピューティング、5G/6Gインフラといった分野からの需要により、厳しい条件下でも信号損失を低減し、優れた熱性能と信頼性を実現するラミネート材への需要が高まっています。北米の企業は、プレミアムセグメントの獲得を目指し、材料イノベーション、プロセス自動化、そしてサービスモデルへの投資を進めています。

- 北米の銅張積層板市場の市場強度分析:

北米の銅張積層板市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの銅張積層板市場規模:

ヨーロッパの銅張積層板市場は、強固な産業基盤、厳格な規制、そしてハイエンド電子システムにおける持続可能性への注力により、急速な成長が見込まれています。また、ヨーロッパは自動車エレクトロニクス、産業オートメーション、航空宇宙、通信インフラ分野における旺盛な需要からも恩恵を受けています。

ヨーロッパのバイヤーは、ラミネートが厳格な環境基準と性能基準を満たすことを期待しています。こうした状況は、製品とプロセスに持続可能性を組み込むことができるラミネートサプライヤーにとって有利に働きます。ヨーロッパのメーカーは、OEMやPCBメーカーと提携し、アプリケーションのニーズや地域のサプライチェーンの嗜好に合わせた特注の材料セットを共同開発しています。

- ヨーロッパの銅張積層板市場の市場強度分析:

ヨーロッパの銅張積層板市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

複雑な |

標準 |

|

部品供給リスク |

高い |

適度 |

適度 |

|

製造及びEMS能力 |

Mask |

||

|

熟練した人材の可用性 |

|||

|

標準及び認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

持続可能性と電子廃棄物への対応 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の銅張積層板市場規模:

アジア太平洋地域の銅張積層板市場は、大規模な電子機器製造拠点、急速な通信インフラの構築を伴う自動車エコシステムの発展により、予測期間内に最大 46% の市場シェアを維持し、6.5% の CAGR で最も急速に成長する市場として成長すると予想されています。

中国、台湾、韓国、インド、東南アジアといった地域諸国は、大規模なプリント基板(PCB)及び電子機器生産クラスターの構築に注力しています。この地域のコスト基盤、規模、そして生産能力の拡大は、銅張積層板(CCL)のサプライチェーン戦略において中心的な位置を占めています。B2Bサプライヤーにとって、アジア太平洋地域は機会と複雑さの両方を提供します。

- アジア太平洋銅張積層板市場の市場強度分析:

アジア太平洋地域の銅張積層板市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

強い |

強い |

強い |

強い |

|

半導体製造の強み |

中 |

高い |

中 |

高い |

中 |

|

家電製品の需要 |

中 |

高い |

中 |

高い |

高い |

|

輸出志向 |

Mask |

||||

|

地域インセンティブ支援 |

|||||

|

R&Dエコシステムの強さ |

|||||

|

IoT導入レベル |

|||||

|

5Gのカバレッジと影響 |

|||||

|

政策と貿易支援 |

|||||

|

サプライチェーン統合 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

銅張積層板業界概要と競争ランドスケープ

銅張積層板市場のメーカーシェアを支配する世界トップ 10 社は次のとおりです。

|

会社名 |

本社所在地国 |

銅張積層板との関係 |

|

Rogers Corporation |

米国 |

RF/5Gや先進電子機器のCCLとして使用される高周波PCBラミネートを製造 |

|

Isola Group |

米国 |

熱硬化性銅張積層板及び多層PCB用プリプレグを製造 |

|

Taconic Advanced Dielectrics |

米国 |

RF/マイクロ波PCB用のPTFEベースの銅張積層板を供給 |

|

Doosan Electro-Materials |

Mask |

|

|

Shengyi Technology Co., Ltd. (SYTECH) |

||

|

Kingboard Laminates |

||

|

Ventec International Group |

||

|

Von Roll Group |

||

|

JTC PCB (Malaysia) |

||

|

Meena Circuits (India) |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

銅張積層板の世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Apple |

|

||

| Samsung | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の銅張積層板市場のメーカーシェアを占める上位10社は次のとおりです。

|

会社名 |

事業状況 |

銅張積層板との関係 |

|

RISHO KOGYO CO., LTD. |

日本原産 |

高度な用途及び一般的な用途向けの銅張積層板を製造しています |

|

Sumitomo Bakelite Co., Ltd. |

日本原産 |

PCB用の高性能ラミネート材料を製造 |

|

Resonac (Showa Denko Materials) |

日本原産 |

電子機器製造用のPCB材料とラミネートを供給 |

|

Toray Industries, Inc. |

Mask |

|

|

Mitsubishi Gas Chemical Company, Inc. |

||

|

JCU Corporation |

||

|

Nittobo (Nitto Boseki) |

||

|

TMEIC (Toshiba Mitsubishi-Electric Industrial Systems) |

||

|

Nippon Mektron, Ltd. |

||

|

Taiyo Ink Mfg. Co., Ltd. |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

銅張積層板 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 銅張積層板 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

銅張積層板市場最近の開発

世界及び日本における銅張積層板市場に関連する最近の商業的発売及び技術進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

Wipro Infrastructure Engineering (インド) |

インド初の銅張積層板(CCL)専用工場となるWipro Electronic Materialsを、50億ルピーを投資してカルナタカ州に設立しました。国内PCBメーカーと輸出市場をターゲットに、年間6百万枚以上のCCLとプリプレグを生産する施設です |

|

Mitsubishi Gas Chemical Company, Inc. |

耐熱性と信頼性が向上した半導体パッケージ基板用の高度な BT ベースのラミネート配合。高層 IC 基板及び高度なパッケージ ライン向けに設計されています。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証