- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

化合物半導体材料市場規模

2026―2035年の化合物半導体材料市場の規模はどのくらいですか?

化合物半導体材料市場に関する当社の調査レポートによると、同市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)8.9%で成長すると予想されています。将来的には、市場規模は426.2億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は184億米ドルでしました。

市場シェアの面で、化合物半導体材料市場を牽引すると予想される地域はどれですか?

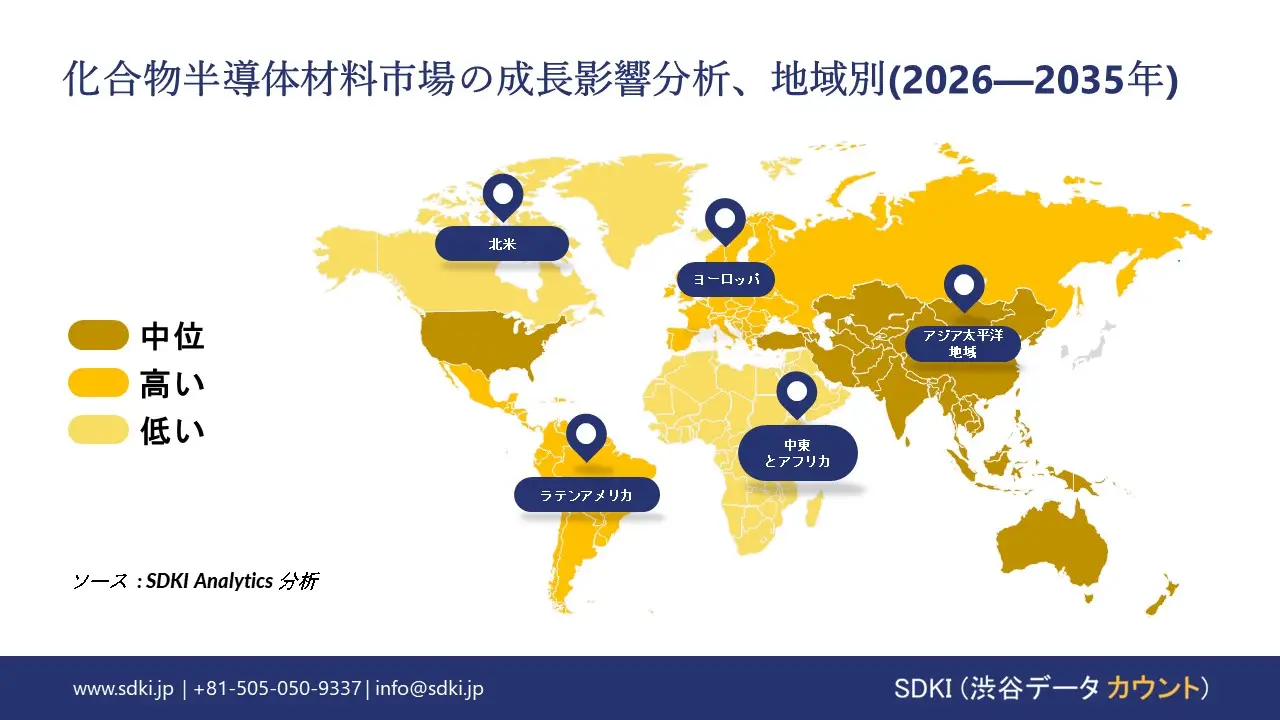

化合物半導体材料に関する当社の市場調査によると、アジア太平洋地域の市場は予測期間中に約50%の圧倒的な市場シェアを維持し、複利年間成長率(CAGR)10.9%で最も高い成長が見込まれます。これは、今後数年間で有望な成長機会を示すものと期待されます。この成長は主に、半導体の現地化イニシアチブへの戦略的投資、衛星及び防衛エレクトロニクスプログラムの拡大、再生可能エネルギーパワーエレクトロニクスの導入によるものです。

化合物半導体材料市場分析

化合物半導体材料とは何ですか?

化合物半導体材料は、2タイプ以上の元素を組み合わせて作られる材料です。一般的な例としては、窒化ガリウム(GaN)と炭化ケイ素(SiC)の組み合わせが挙げられます。これらの材料は、パワーエレクトロニクス、LED、高周波デバイスなどに使用されています。高電圧、高温、高速スイッチングに対応できるため、要求の厳しい用途においてシリコンよりも優れた性能を発揮します。

化合物半導体材料市場における最近の傾向は何ですか?

当社の化合物半導体材料市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 電気自動車とパワーエレクトロニクスの需要増加 ―

GaNやSiCなどの化合物半導体材料は、パワーエレクトロニクス分野で広く使用されています。電気自動車の普及と急速充電システムの成長に伴い、これらの材料の需要は増加しています。これらの材料は、エネルギー効率を向上させ、電力損失を低減します。

国際エネルギー機関(IEA)の報告によると、2023年の世界の電気自動車販売台数は14百万台を超え、EV普及の力強い成長を示しています。これは、パワー半導体材料の需要増加を裏付けるものであります。最近の調査報告によると、SiC及びGaN材料のサプライヤーは、EV投資の増加から恩恵を受けています。

- 5G、データセンター、高周波デバイスの拡大 ―

化合物半導体材料は、5Gネットワークとデータセンターにとって重要です。これらは高周波性能と高速性能の両方をサポートします。データトラフィックとネットワークのアップグレードが継続しているため、市場の見通しは良好です。GaNデバイスは、RF及びマイクロ波アプリケーションで好まれています。

半導体製造装置・材料国際協会(SEMI)によると、世界の半導体製造装置の売上高は2024年に1250億米ドルを超え、これは先端チップ生産への力強い投資を反映しています。このことが、化合物半導体材料の需要を支えています。

化合物半導体材料市場は、日本の市場参入企業にどのようなメリットをもたらしますか?

日本は、窒化ガリウム(GaN)や炭化ケイ素(SiC)などの化合物半導体材料の生産において重要な役割を担っています。これらの材料は、パワーエレクトロニクスや5Gデバイスなどに使用されています。電気自動車、再生可能エネルギー、高速通信のニーズの高まりにより、世界的に市場の見通しは明るいと言えます。

日本は多くの電子部品やデバイスを輸出しており、これは化合物半導体材料の需要拡大を支えています。日本電子情報技術産業協会の報告によると、2025年には日本の電子部品・デバイスの輸出額は約2,528,209.に達すると予測されています。これは世界的な需要の安定性を反映しています。日本政府は政策を通じてこの産業を支援しており、これらの政策は国内生産とサプライチェーンの強化を目的としています。

日本の化学・素材企業は生産能力を拡大しています。しかし、日本は依然として一部の原材料を輸入しており、これが生産コストの上昇につながっています。最近の調査報告によると、輸出向け製品に注力しつつ国内供給を改善することで、日本企業は世界の化合物半導体材料市場におけるシェアを拡大できる可能性があります。

化合物半導体材料市場に影響を与える主な制約要因は何ですか?

ガリウムやインジウムといった重要な原材料の入手困難性と高価格は、化合物半導体材料市場における最も変動の激しい制約要因のいくつかである。こうした価格と安定供給に対する大きな圧力は、主に特定の国々に供給源が集中していることに起因します。

例えば、世界銀行の調査報告によると、2023年7月にはガリウム価格が6.2%上昇した。さらに、2023年後半には、中国がガリウムを含むレアアースの輸出制限を課したことで、この分野の資金ギャップが拡大した。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

化合物半導体材料市場レポートの洞察

化合物半導体材料市場の将来展望はどうなっていますか?

SDKI Analyticsの専門家によると、化合物半導体材料市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートのインサイト |

|

|

2026―2035年の複利年間成長率(CAGR) |

8.9% |

|

2025年の市場価値 |

184億米ドル |

|

2035年の市場価値 |

426.2億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

化合物半導体材料市場はどのように分割されていますか?

当社は、化合物半導体材料市場の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、材質タイプ別、アプリケーション別、製品タイプ別に分割されています。

化合物半導体材料市場は、材質タイプ別どのように分割されていますか?

によると、材質タイプ別は重要な市場セグメントとして挙げられており、III-V族(GaN、GaAs、InP)、第II-VI族(ZnSe、CdTe)、第IV族-IV族(SiGe)、サファイアとその他といったサブセグメントに分割されています。

したがって、SDKI Analyticsの調査者によると、今後、III-V族(GaN、GaAs、InP)が市場シェア52%を占め、業界をリードする見込みです。その優位性は、優れた電子移動度、広いバンドギャップ特性、そしてRF、パワーエレクトロニクス、フォトニクスにおける効率性によるものです。

ヨーロッパ理事会の報告書によると、EU CHIPS法はEU半導体産業の振興のため、官民合わせて430億ユーロの投資を呼び込んでいます。世界的な半導体需要の急増と、製造業及び化合物半導体研究開発を促進するための政府投資が、市場を活性化させています。

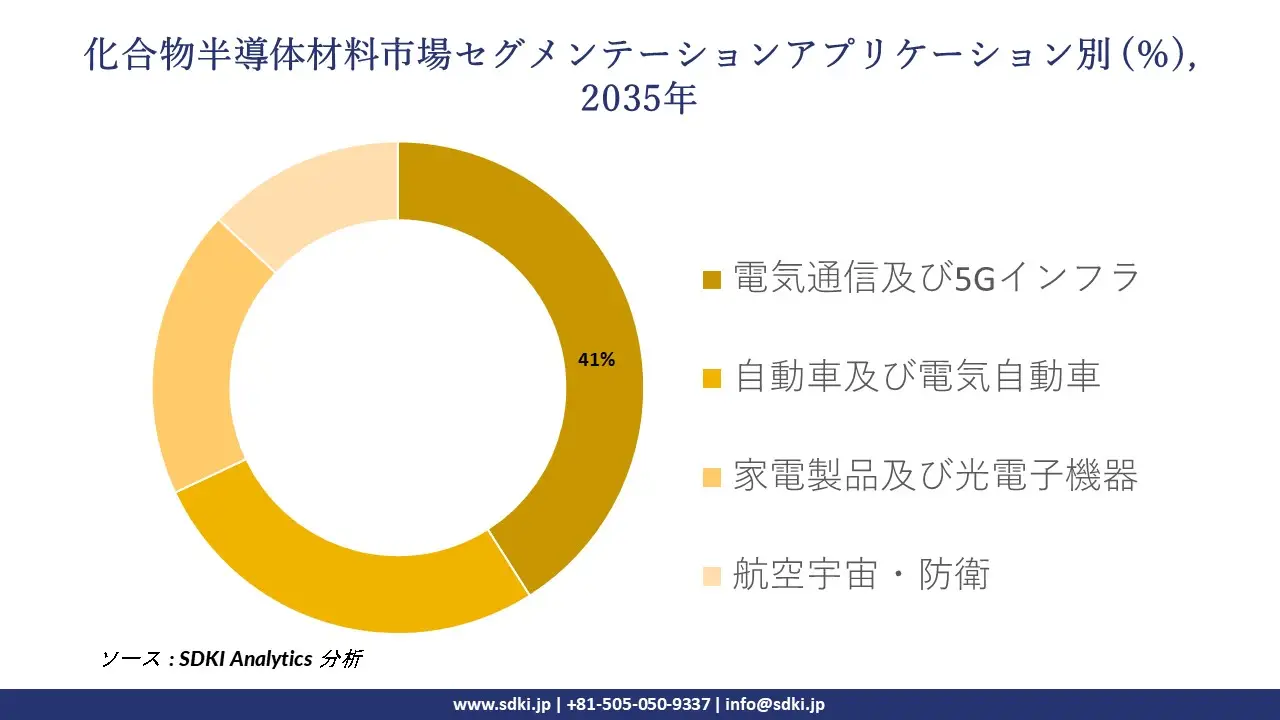

化合物半導体材料市場は、アプリケーション別にどのように分割されていますか?

アプリケーション別に基づいて、世界の化合物半導体材料市場は、電気通信及び5Gインフラ、自動車及び電気自動車、家電製品及び光電子機器、航空宇宙・防衛といったサブセグメントにさらに分割されています。

したがって、当社の調査によると、予測期間中、電気通信及び5Gインフラにおける化合物半導体材料の応用が、市場シェア41%を占める最大のサブセグメントとなる見込みです。この優位性は、RFアンプ、基地局、衛星通信システムにおけるGaN及びGaAsデバイスの重要性によるものです。

さらに、インド政府広報局(PIB)によると、インドでは通信サービスプロバイダーによって5.08ラクス基の基地局(BTS)が設置され、全国で5Gサービスが展開されており、化合物半導体材料の需要が高まっています。

以下に、化合物半導体材料市場に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

材質タイプ別 |

|

|

アプリケーション別 |

|

|

製品タイプ別 |

|

ソース: SDKI Analytics 専門家分析

化合物半導体材料市場の傾向分析と将来予測:地域別市場概況

アジア太平洋地域は、希土類元素の主要な供給地域の一つとして、対象期間中に化合物半導体材料市場で最大の収益シェアである50%を獲得し、その優位性を確固たるものにすると予想されます。

さらに、アジア太平洋地域もこの分野で最も急速に成長している地域であり、複利年間成長率(CAGR)は10.9%という驚異的な数字を記録しています。経済複雑性観測所(OEC)によると、2024年には中国がガリウムを含むレアアース鉱物の最大の輸出国となり、この潜在力を証明しています。

SDKI Analyticsの専門家は、化合物半導体材料市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における化合物半導体材料市場の実績はどうですか?

米国の均衡貿易戦略は、化合物半導体材料市場における北米のグローバルな地位を確固たるものにしています。この戦略には、チップ生産能力の拡大と広範な材料研究開発への多額の投資が含まれます。

例えば、2022―2023年の間に、米国のCHIPS科学法は米国の半導体産業を強化するために527億米ドルを割り当て、そのうち137億米ドルは研究開発、技術、人材育成、サプライチェーンの強化に充てられました。さらに、北米市場の見通しは、この製品にとって良好なビジネス環境を反映しています。

化合物半導体材料調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、化合物半導体材料市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、分割されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

化合物半導体材料市場で事業を展開する主要なグローバル企業はどこですか?

当社の調査レポートによると、世界の化合物半導体材料市場の成長において重要な役割を担う主要企業には、 Wolfspeed, Inc.、Qorvo, Inc.、Skyworks Solutions, Inc.、Coherent Corp.(旧II-VI)、ams OSRAM AGなどが含まれます。

化合物半導体材料市場で競合する主要な日本企業はどこですか?

市場見通しによると、日本の化合物半導体材料市場の上位5社は、Sumitomo Electric Industries、 Renesas Electronics Corporation、 Sony Semiconductor Solutions、 Toshiba Electronic Devices と Storage Corp.、 ROHM Semiconductorなどであります。

化合物半導体材料市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、及び主要な市場戦略が含まれています。

化合物半導体材料市場における最新のニュースや傾向は何ですか?

- 2023年10月 – Coherent’s silicon carbideは、デンソーと三菱電機からの10億米ドルの投資を受け、独立子会社となり、SiC基板/エピタキシャル供給と長期的なサプライヤーパートナーシップを強化し、EV及びパワーエレクトロニクスの成長を支えます。

- 2025年10月 – ADEKAは、次世代高NA EUVリソグラフィ用金属化合物材料(MOR型レジスト)を製造するための新工場を鹿島化学製品工場に建設すると発表した。

化合物半導体材料主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

化合物半導体材料マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証