- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

複合材料試験市場規模

複合材料試験市場に関する弊社の調査レポートによると、市場は予測期間2026-2035年において複利年間成長率(CAGR)7.78%で成長すると予測されています。来年には、市場規模は60.82 億米ドルに達する見込みます。しかし、弊社の調査アナリストによると、基準年の市場規模は28.75 億米ドルでしました。 複合材料試験に関する弊社の市場調査によると、北米市場は予測期間中、約32%の圧倒的なシェアを維持すると予想されます。一方、アジア太平洋地域市場は最も高いCAGRで成長することが予想され、今後数年間で有望な成長機会が見込まれます。この成長は主に、自動車の電動化の進展によるものがあります。

複合材料試験市場分析

複合材料試験とは、繊維強化材料が荷重、疲労、環境ストレス下でどのように挙動するかを判定するために用いられる一連の評価手法を指します。原材料特性の評価ではなく、設計許容値の確定、製造プロセスの妥当性確認、そして破損メカニズムの特定に用いられます。試験範囲は、ライフサイクル段階に応じて、クーポンレベルの破壊から供用中検査まで多岐にわたります。弊社の複合材料試験市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- 世界の半導体組立と試験能力の拡大 -弊社の調査レポートによると、組立と試験拠点の数は近年拡大傾向にあり、これは半導体と回路分野全体にとって好ましい兆候であると同時に、複合材料試験市場見通しにもプラスの影響を与えています。例えば、弊社のデータベースによると、世界の組立と試験拠点の数は2024年の約680拠点から2025年には750拠点以上に拡大すると予想されており、これは地域をまたいでバックエンド業務と複雑性への対応への継続的な投資を示唆しています。

同時に、SEMICON India 2025などの米国政府支援プログラムは、スキルアップと現地組立と試験施設の建設を目的とした世界的な政策レベルのインセンティブを示しており、半導体サプライチェーンにおけるエンドツーエンドの試験と検証サービスに対する幅広い需要を示唆しています。これらの傾向は複合材料試験にとって重要です。なぜなら、先進的な回路は、多層回路の相互接続信頼性から複合基板の応力プロファイルに至るまで、異種材料や環境試験への依存度が高まっているからです。つまり、試験能力への投資は、特殊な複合材料検査と検証プロトコルへの需要の高まりに直接つながります。

- 国内半導体バリューチェーン強化のための規制及び政策的インセンティブ–弊社の調査レポートでは、米国のCHIPS法及び科学法などの主要な政府政策手段が、国内の半導体製造及び関連する試験プロセス(組立/試験、信頼性検証サービスを含む)の強化に多額の資金と税制優遇措置を提供していることを明らかにしています。CHIPS法は主に製造能力に焦点を当てていますが、約2,800億米ドルの認可額の大部分は、バックエンドのエコシステム開発と人材育成を支援しており、これが複雑なパッケージや回路の複合材料及び構造試験の需要を押し上げています。

さらに、世界的な半導体競争が激化する中、台湾、韓国、日本が世界のバリューチェーンにおけるプレゼンスの拡大を目指しており、市場見通しは明るい兆しを見せています。一方、貿易とサプライチェーンのレジリエンスに関する世界的な提唱といった取り組みは、国境を越えた規制の整合を強調し、統一された試験基準や認証を促進しています。

複数の管轄区域で事業を展開する世界のな複合材料試験プロバイダーにとって、この調和は重要な要素です。これらの政策枠組みは、厳格な材料試験と構造試験を義務付けることで品質基準を引き上げ、北米、ヨーロッパ、アジア太平洋といった地域市場を超えた長期的な生産能力の増強を加速させます。

複合材料試験市場における複合材料試験の輸出に関して、日本の地元企業はどのような利益を得るのでしますか?

調査報告書では、日本の半導体及び関連試験装置における輸出実績が、複合材/機械試験装置における世界的な役割を示唆していることを明らかにしています。これは、半導体及び材料の品質保証に使用される試験装置の代替指標です。さらに、世界銀行の過去10年間の貿易データによると、日本は中国と韓国に機械特性試験用の機械及び器具を輸出しています。前者への輸出額は1.64百万米ドル、後者への輸出額は1.64百万米ドルで、いずれも2023年の数値です。さらに、ASEANやその他の地域への輸出額は少額であり、需要の地理的分散が浮き彫りになっています。

同様に、試験装置用部品/付属品の輸出額は、2023年に米国が2.95 百万米ドル、中国が1.53百万米ドル、韓国が0.94百万米ドルと推定されています。これらの数値は、複合材及び半導体試験ワークフローで使用される試験システム部品の輸出経路を反映する重要な指標があります。

さらに、日本の半導体試験装置大手は、企業レベルでこの輸出志向を反映しています。例えば、アドバンテストの統合報告書では、2025年度の海外売上高が純売上高の約98%を占め、その大きな収益源は台湾であると強調されています。このように、この傾向は、日本の企業が世界的な高精度試験と計測ソリューションに対する継続的な需要の恩恵を受ける立場にあることを示しています。

さらに、輸出のメリットは、RCEPやCPTPPといった特恵貿易枠組みによって支えられており、これらの枠組みは原則として、日本製試験装置がASEANやその他の参加市場に参入する際の関税と摩擦を軽減します。市場見通しを形成するための具体的な提案は、試験装置メーカーの海外収益志向が強く、輸出先も多様化していることなど、将来を見据えた輸出機会を活用することです。日本の複合材料及び半導体試験装置の輸出エコシステムは、世界の半導体サプライチェーンが進化する中でも、この10年間を通じて堅調な国際貿易参加を維持できる態勢が整っていると考えられます。

市場の制約

弊社の調査レポートによると、ラボ設備やその他のインフラに対する高い需要が、市場の資本集約度を高めています。例えば、高性能疲労試験装置、CTスキャナー、環境チャンバーなどは、事業が収益を生み出すようになる前に数百万ドル規模の投資と見なされています。小規模企業にとって、非常に高いコストを管理することは非常に困難であり、市場の競争的な側面に対処する上で高い障壁となる構造的な制約が生じています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

複合材料試験市場レポートの洞察

SDKI Analyticsの専門家によると、複合材料試験市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026-2035年の CAGR |

7.78% |

|

2025年の市場価値 |

28.75 億米ドル |

|

2035年の市場価値 |

60.82 億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

複合材料試験市場セグメンテーション

複合材料試験市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、試験方法別、複合材料のタイプ別、最終用途産業別、サービスのタイプ別に分割されています。

試験方法別に基づいて、複合材料試験市場はさらに機械試験、熱試験、化学試験、環境試験、非破壊検査に分割されています。 機械試験は2035年までに38%となり、航空宇宙及び自動車の認証制度が定量化された引張、疲労、圧縮情報を要求していることから最大のシェアを占めます。米国国勢調査局は2023年に複合材製品の出荷数を941億米ドル以上登録しており、これが破壊試験の量を直に増加させます。連邦FAA CFR Title 14 Part 25(連邦航空局、2023年改正)は、クーポンレベルでの主要構造の機械的検証を義務付けており、これにより繰り返しの試験が必要となり、特定の航空機プログラムのコストの12―15%のコンプライアンスコストが見積もられています。Hexcel Corporationの2024年フォーム10-Kによると、同社は航空宇宙材料の収益が19億米ドルで、社内の機械研究所に資本支出を行い、かつては認証プロセスを6~9か月に延ばしていたサードパーティの試験の遅延を解消したと報告しています。 ASTM D3039及びD6641プロトコルは、NIST材料試験規格(2024年)に基づく繰り返し非破壊検査(NDT)のライフサイクル検証コストの20―30%で、故障モードのより明確な画像を提供するため、機械試験はコスト面でリーダーシップを維持しています。地域レベルでは、認証済み複合材機体生産の60%以上を占める米国とEUの航空宇宙生産は、構造上、2035年まで機械試験の必要性を制限しています。

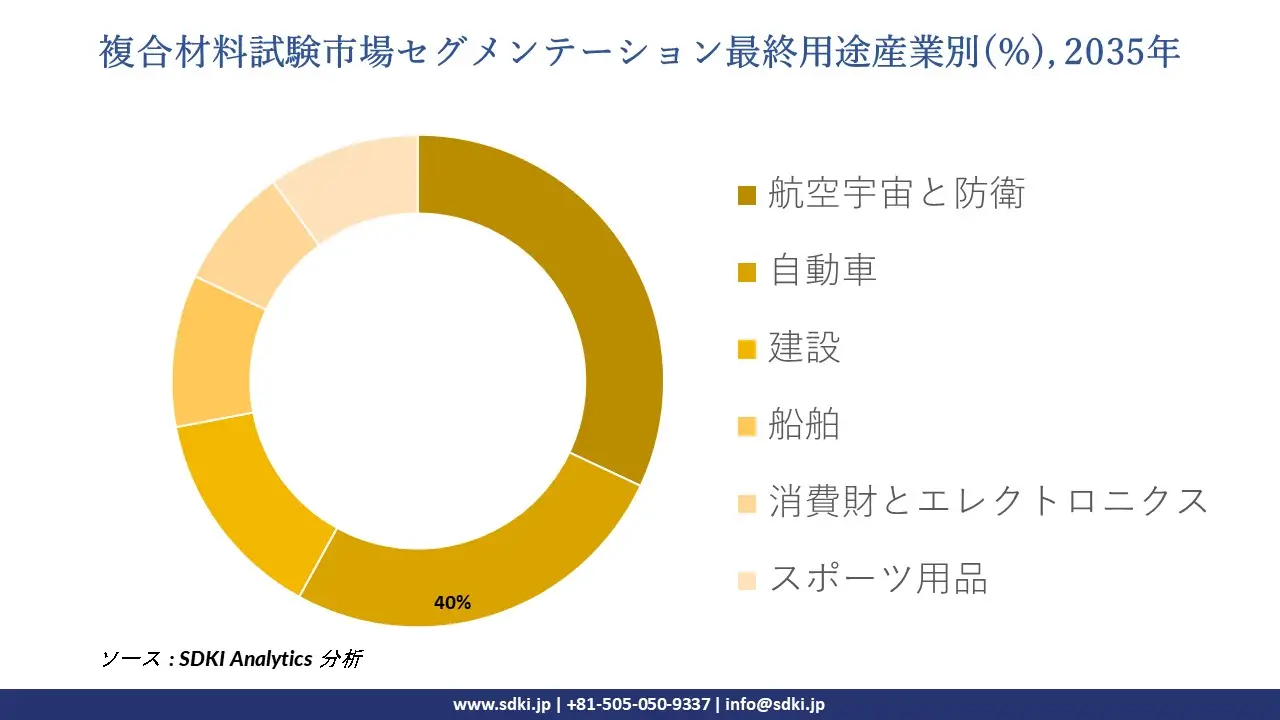

さらに、複合材料試験市場は、最終用途産業別に基づいて、航空宇宙と防衛、自動車、建設、船舶、消費財とエレクトロニクス、スポーツ用品に分割されています。 2035年に32%のシェアを占める航空宇宙と防衛部門が最大の貢献者となる見込みで、これは主にFAAの生産認証データによるもので、2024年には航空機1機あたりの重量の50%以上が複合材含有量となることが示されているためであり、これによりプログラムごとの認定テストの強度が大幅に増加します。EASA CS-25修正第27号(ヨーロッパ連合航空安全機関、2023年)では、すべての複合材の主要構造の損傷許容度と疲労が実証されている必要があると義務付けられているため、ワイドボディプラットフォームごとに18,000を超えるテストクーポンが提供され、航空機の構造のテスト予算の増加につながります。ボーイングは2024年のForm 10-Kで、研究開発と認証に28億米ドルの支出を報告しており、そのうちかなりの金額が再認証リスクを軽減するための737及び787プログラムの複合材機体のテストに起因しています。航空宇宙産業は、防衛用途では30-40年のライフサイクル保証が求められるため、技術的優位性を維持しています。そのため、米国国防総省の調達基準(2024年)に基づき、生産が低迷している時期でも試験が義務付けられています。地域別に見ると、世界の軍用機生産の約70%を占める北米とヨーロッパが、2035年までの航空宇宙試験量に大きく貢献する可能性があります。

以下は、複合材料試験市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

試験方法別 |

|

|

複合材料のタイプ別 |

|

|

最終用途産業別 |

|

|

サービスのタイプ別 |

|

ソース: SDKI Analytics 専門家分析

複合材料試験市場の傾向分析と将来予測:地域市場展望概要

アジア太平洋地域の複合材料試験市場は、予測期間を通じて8.7%という高いCAGR(複利年間成長率)を記録し、世界市場で最も急速に成長する地域になると予想されています。市場の成長は、自動車の電動化の進展に支えられています。弊社の市場調査によると、ASEAN6カ国における政府の支援投資は電気自動車の導入を加速させ、電気自動車の普及率は2023年の9%から2024年には13%に増加すると予想されています。この急速な変化により、EVバッテリーケース、ボディパネル、安全部品における軽量複合材料の需要が高まっています。また、電気自動車の生産拡大に伴い、安全性と性能基準を満たすための厳格な試験の必要性も高まっています。これにより、先進的な試験施設への地域投資が強化され、コンプライアンスを確保し、持続可能なモビリティの目標達成を支援します。

SDKI Analyticsの専門家は、複合材料試験市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

弊社のSDKI市場調査アナリストは、北米の複合材料試験市場が予測期間を通じて32%を超える圧倒的な市場シェアを獲得し、主導的な地位を確保すると予測されていることを明らかにしました。市場の成長は、インフラ投資の増加によって推進されています。公共インフラ資金の増加は、北米における複合材料試験の需要を直接的に増加させています。米国運輸省の報告書によると、インフラ投資と雇用法に基づき、4,111億米ドル以上の助成金が発表されており、2025年時点で約3,192億米ドルが既に義務付けられています。これらの資金は、軽量化と耐用年数の延長を目的とした複合材料が広く使用されている橋梁、高速道路、輸送車両、鉄道システム、港湾を支援しています。連邦調達規則では、設置前に認証された材料性能データを要求しており、これにより強度、耐久性、環境耐性の試験が増加します。

複合材料試験調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、複合テストの市場見通しは中程度に細分化されています。市場構造は、大規模で多様なテストサービスネットワークと、専門性の高い独立系ラボの混在によって特徴付けられます。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、コラボレーション、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

弊社の調査レポートによると、世界の複合材料試験市場の成長において重要な役割を果たしている主要企業には、 Intertek Group plc、Element Materials Technology、Composites Testing Laboratory (CTL)、Applus+ Laboratories、Composite Test & Evaluation Ltdなどが含まれます。さらに、市場展望によると、日本の複合材料試験市場における上位5社は、JAPAN TESTING LABORATORIES、 ESPEC Corp.、 JTCCM、 Kobe Material Testing Laboratory、SGS Japanなどがあります。本市場調査レポートには、世界の複合材料試験市場分析調査レポートに掲載されている主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

複合材料試験市場ニュース

- 2025年12月、Tata ElectronicsとIntelは、インドにおけるシリコン及びコンピューティングとエコシステムの構築に向けた戦略的提携を発表しました。これにより、インド国内の先進半導体製造能力が強化されます。新たなファブやパッケージングラインの出現に伴い、複雑な半導体アセンブリ全体における材料の完全性、熱挙動、構造信頼性を検証する複合試験ソリューションの需要が高まっています。

- 2025年12月、AdvantestはSEMICON Japan 2025において最新の半導体テストソリューションを展示することを発表し、高性能デバイス特性評価における進歩を強調しました。チップの複雑化が進むにつれ、日本のエコシステムは、3Dパッケージングやヘテロジニアスインテグレーションで使用される多層材料スタックを評価するために、複合的な信頼性試験に依存するようになっています。

複合材料試験主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

複合材料試験マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証