- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

回路材料市場規模

2026―2035年までの回路材料市場の市場規模はどれくらいですか?

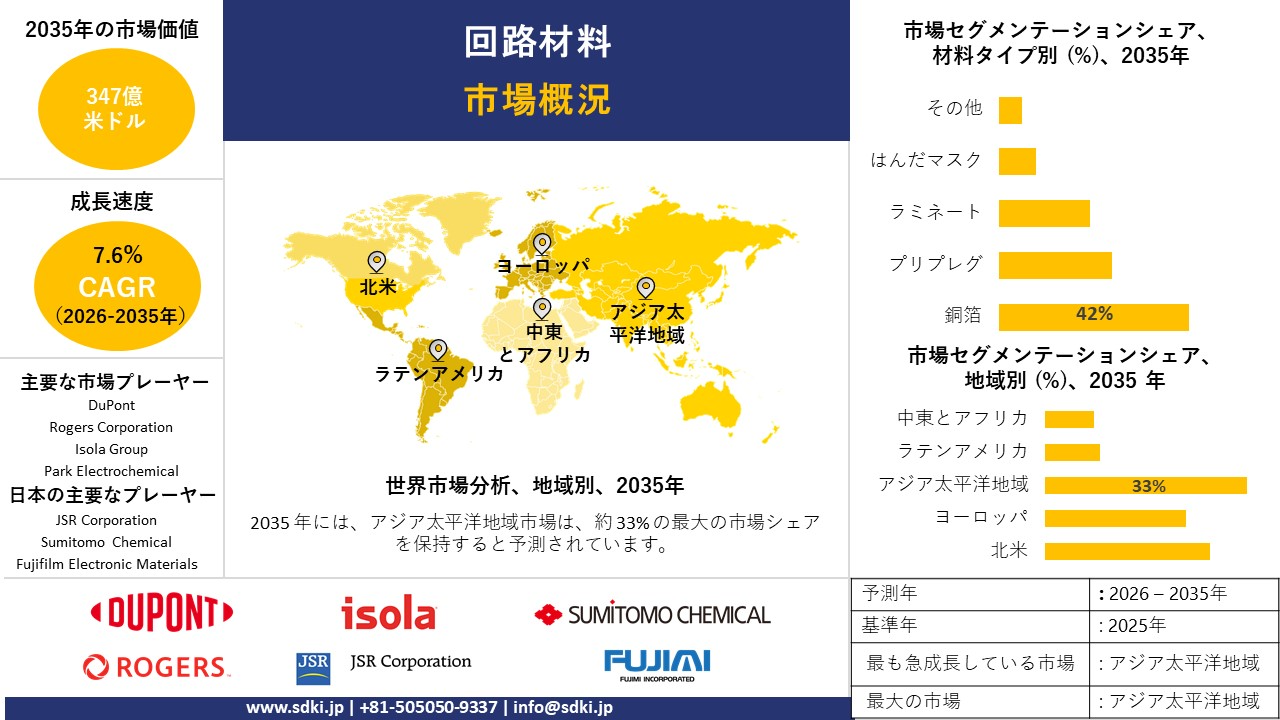

当社の回路材料市場調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)7.6%で成長すると予想されています。2035年には、市場規模は347億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は169億米ドルでしました。

市場シェアの観点から、回路材料市場を支配すると予想される地域はどれですか?

回路材料に関する当社の市場調査によると、アジア太平洋地域は予測期間中に約33%の市場シェアを占め、8.2%という最も高いCAGRで成長すると予想されています。今後数年間、この地域は有望な成長機会を示すことが見込まれます。この成長は主に、中国、インド、東南アジアにおける民生用電子機器の需要増加、半導体工場、PCB製造、EV技術への旺盛な投資、そして電子機器製造とEV普及に対する政府の優遇措置によるものです。

回路材料市場分析

回路材料とは何ですか?

回路材料は、プリント回路基板(PCB)の製造に使用される特殊材料の一種です。このカテゴリーのパイプラインには、主にガラス繊維強化エポキシ樹脂(FR-4)、銅箔、柔軟性を高めるポリイミド樹脂、樹脂などが含まれます。これらの材料は、電子回路の信頼性、絶縁性、保護性を高めます。

回路材料市場の最近の傾向を教えてください

当社の回路材料市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 5Gと高周波ネットワークの採用 –

低遅延通信インフラストラクチャの需要の高まりにより、低信号損失を実現できる高度な回路材料の需要が急増しています。

その証拠として、経済複雑性観測所(OEC)の調査報告によると、2024年には電子プリント回路の世界貿易は2023年から4.81%増加し、524億米ドルの価値を確保しました。

具体的には、5G 基地局と mmWave システムの普及には、誘電率が低く、GHz 周波数で安定した性能を発揮する特殊なラミネートが必要であり、材料の革新をさらに推し進めます。

- 電動化と自動化の傾向の拡大 –

IoT接続と自動化の普及があらゆる業界で拡大するにつれ、特にインダストリー4.0革命の影響を受けて、先端原材料の需要は拡大し続けています。これは、産業用ロボットや電気自動車(EV)の普及からも明らかです。

この点に関して、国際ロボット連盟(IFR)は、世界の工場用ロボットの導入台数が6%増加したことを記録しており、2028年末までに70万台を超えると予測されています。また、IEAの市場見通しによると、電気自動車の販売台数も2024年には世界で17百万台に急増すると見込まれています。

日本の現地プレーヤーにとって、回路材料市場の収益創出ポケットとは何ですか?

日本の回路材料市場の見通しは、高付加価値電子部品における強力な収益源を浮き彫りにしています。プリント回路基板と半導体基板が主な焦点領域です。WITSのレポートによると、日本は2024年に主に中国やその他のアジア諸国から13億米ドル以上のプリント回路を輸入しました。

これは、国内需要の増加と現地供給の限界を示しています。同時に、当社の分析によると、日本は2024年に約25億米ドル相当のプリント回路基板を輸出しており、主要な輸出先は中国と香港です。これは、現地企業にとって明確な輸出成長の機会を生み出します。

国内生産能力の低下は大きな問題です。輸入への依存度が高いことは、コスト管理とサプライチェーンの安定性に悪影響を及ぼします。この問題に対処するため、日本政府はサプライチェーンのセキュリティ確保を推進しています。この政策では、補助金、低利融資、先端材料への投資支援などを提供しています。

回路材料市場に影響を与える主な制約は何ですか?

回路材料市場における主要な制約の一つは、輸入原材料への依存度の高まりです。調査レポートによると、供給の混乱はコスト増加と生産遅延を引き起こしています。また、中小メーカーが利益率の圧迫に直面しているため、価格変動も長期計画の妨げとなっています。このリスクは信頼感を弱め、市場見通しに悪影響を及ぼします。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

回路材料市場レポートの洞察

回路材料市場の今後の見通しは?

SDKI Analyticsの専門家によると、回路材料市場の世界シェアに関連するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

7.6% |

|

2025年の市場価値 |

169億米ドル |

|

2035年の市場価値 |

347億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

回路材料市場はどのようにセグメント化されていますか?

回路材料市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を材料タイプ別、アプリケーション別、製造プロセス別、回路設計タイプ別にセグメント化しました。

回路材料市場は材料タイプによってどのように区分されていますか?

SDKI Analyticsの回路材料市場展望によると、材料タイプ別に基づいて、銅箔、プリプレグ、ラミネート、はんだマスク、その他に分割されています。

したがって、SDKI Analyticsの調査によると、銅箔材料タイプは、予測期間中に42%の市場シェアで市場をリードするでします。この市場支配は、銅箔が信号伝送において基礎的な役割を果たし、部品間の電気接続を可能にすることによるものです。

EVの普及拡大、5Gインフラの拡大、そして半導体パッケージの需要が市場の成長を牽引しています。IEAの報告書によると、2024年には、エネルギー分野における蓄電アプリケーションとEVバッテリーの両方のバッテリー需要が1TWhに達し、これは2023年から25%増加し、2023年には950GWhに達すると予想されています。

回路材料市場はアプリケーションによってどのように区分されていますか?

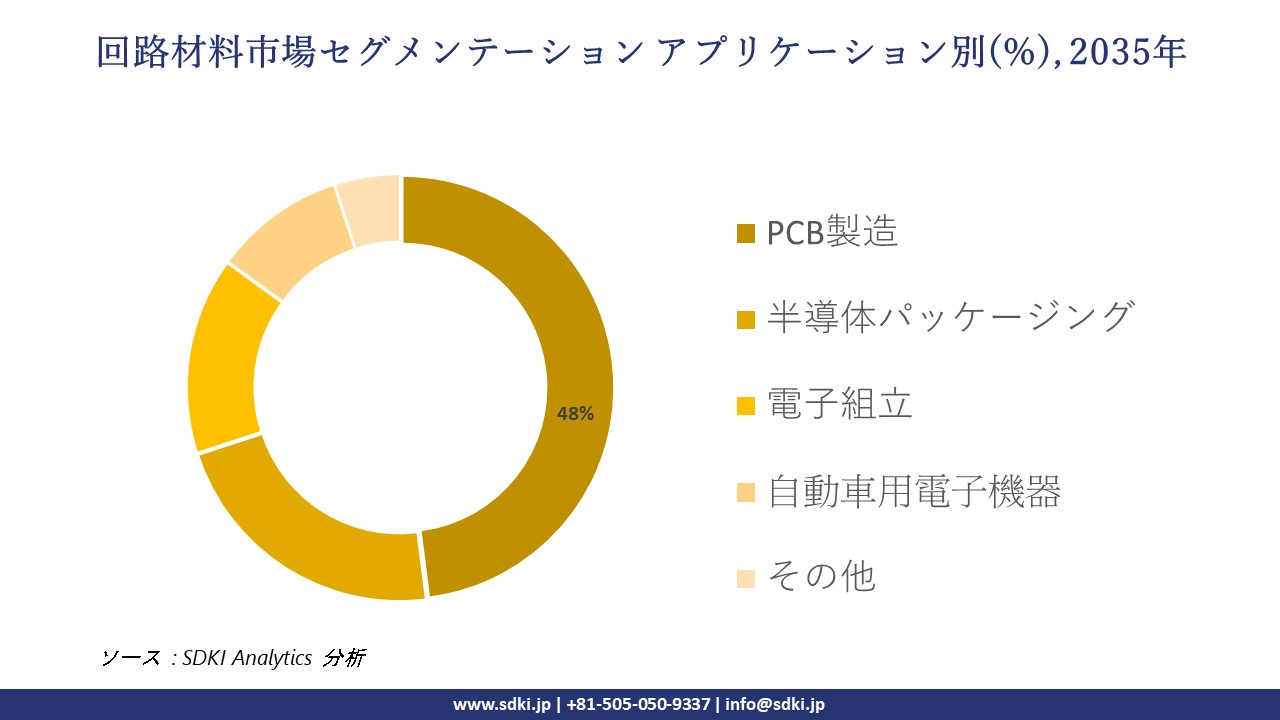

アプリケーション別に基づいて、回路材料市場はPCB製造、半導体パッケージング、電子組立、自動車用電子機器、その他に分割されています。

当社の調査アナリストによると、PCB製造は今後の市場セグメントにおいて48%の市場シェアを占め、最大の市場サブセグメントとなる見込みです。このリーダーシップは、民生用電子機器から航空宇宙システムまで、あらゆる電子機器におけるPCBの重要性によって支えられるでしょう。

さらに、半導体産業の拡大はこの市場成長の大きな推進力となっており、SDKI Analyticsの調査担当者は、世界の半導体売上高は2030年から2035年までに1.5兆米ドルに達すると予測しており、この分野でPCBはチップ統合に不可欠であると指摘しています。

以下は回路材料市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

材料タイプ別 |

|

|

アプリケーション別 |

|

|

製造プロセス別 |

|

|

回路設計タイプ別 |

|

ソース: SDKI Analytics 専門家分析

回路材料市場傾向分析と将来予測:地域市場展望概要

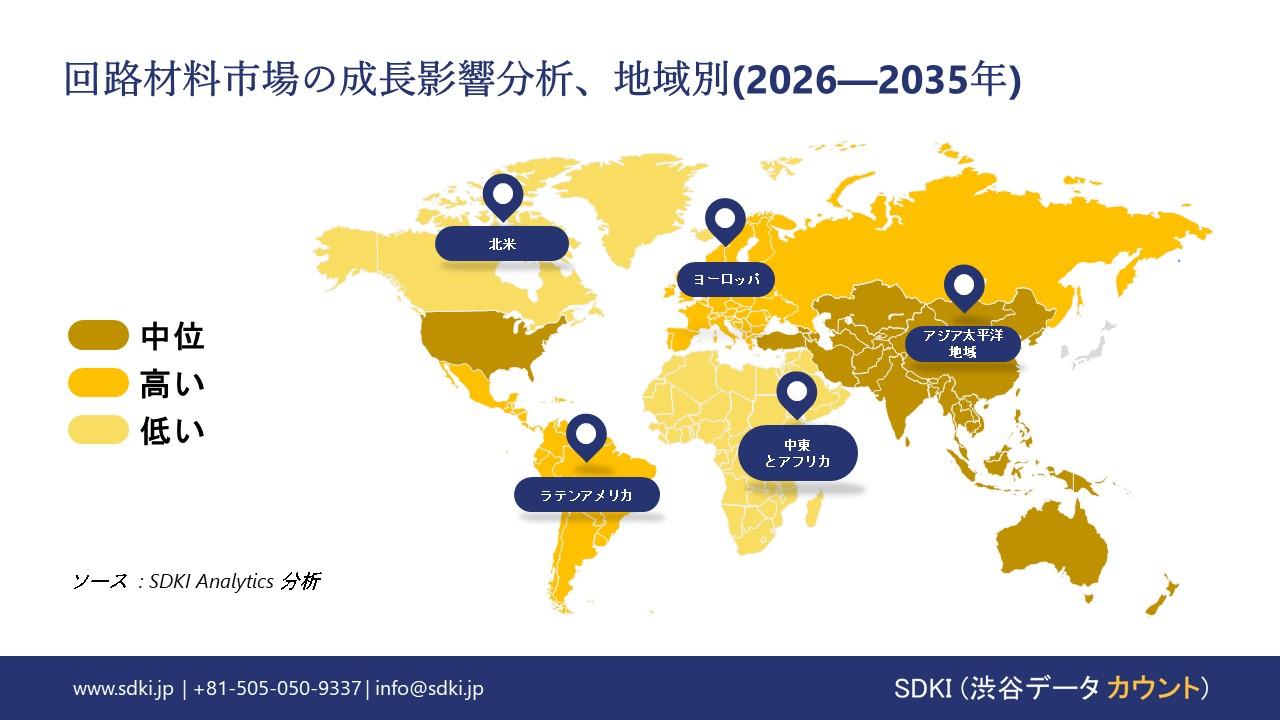

アジア太平洋地域の回路材料市場は堅調に推移しており、台湾と中国の電子機器製造業に牽引されて、予測期間内に33%の最大の市場シェアを占め、CAGR 8.2%で最も急速に成長する市場となることが期待されています。

半導体工業会の報告によると、アジア太平洋地域の半導体市場規模は約1,505億米ドルに達し、この地域の優位性と日本の輸出入を支える強力な材料需要を浮き彫りにしています。

SDKI Analyticsの専門家は、回路材料市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の回路材料市場の市場パフォーマンスはどうですか?

北米の回路材料市場は、半導体業界の活況に支えられ、堅調な成長を見せています。当社の分析によると、北米の半導体材料市場は2023年に55.6億米ドルを超え、より広範な材料需要の傾向を反映しています。

米国は、回路基板、フォトレジスト、そして半導体に使用される特殊化学品に必要な材料の地域最大の消費国であり続けています。国内生産はCHIPS法の恩恵を受けています。この法律は、国内生産の拡大と海外サプライヤーへの依存度の低減を促すインセンティブとなり、長期的な市場見通しの改善につながります。

回路材料調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、回路材料の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品と技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

回路材料市場で事業を展開している世界有数の企業はどこですか?

当社の調査レポートによると、世界の回路材料市場の成長に重要な役割を果たしている主な主要企業には、DuPont、Rogers Corporation、Isola Group、Park Electrochemical (Nelco)、CoorsTek などが含まれています。

回路材料市場で競合している日本の主要企業はどこですか?

市場展望によれば、日本の回路材料市場のトップ5企業は、JSR Corporation、Sumitomo Chemical、Showa Denko Materials (ex-Hitachi Chemical)、Mitsui Chemicals、Fujifilm Electronic Materials などです。

市場調査レポートには、世界的な回路材料市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

回路材料市場の最新のニュースや傾向は何ですか?

- 2025 年 9 月 – Isola は、高性能エレクトロニクスと信頼性の高い供給をサポートするために、強化された熱特性、電気特性、機械特性、最適化された製造性、回復力のあるグローバル生産を備えた次世代基板材料の開発に取り組んでいます。

- 2025年4月 – JSRとIBMは、統合された材料発見プラットフォームを構築するためのAI主導の共同研究を開始し、半導体材料のイノベーションを加速し、生成AI技術によって研究開発を変革します。

回路材料主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

回路材料マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証